商业银行绩效影响因素的实证研究

2021-07-11赵雪飞何群

赵雪飞 何群

[摘 要]近年来,银行业竞争加剧,文章通过对中国工商银行2007—2020年季度数据进行协整检验,建立多元线性回归模型和VECM模型来研究影响工商银行经营绩效的因素。研究结果显示,净资产收益率与非利息收入占比等变量之间存在长期均衡关系,工商银行可以通过增加非利息收入、减少不良贷款等途径来提高自身经营业绩和竞争力。

[关键词]经营绩效;不良贷款率;非利息收入;工商银行

[DOI]10.13939/j.cnki.zgsc.2021.14.045

1 前言

2020年,新冠肺炎疫情席卷全球,给国内外的经济增长带来前所未有的压力,银行业竞争加剧,商业银行如何在此环境下保持或增加自身的经营绩效,提高净资产回报率值得研究。我国商业银行存在客户较为单一及产品同质化等问题,针对此,可从以下两方面进行改进:一方面要做好传统业务,减少不良贷款,拓宽客户来源;另一方面只局限于发展传统信贷业务已无法满足当下时代的需求,商业银行开始重视发展非利息收入业务和其他创新业务的拓展,以提高自身的收益率和竞争力。

在全国性商业银行中,中国工商银行占据首席,2020年2月,年度“全球银行品牌价值500强排行榜”发布,中国工商银行排名第1位,那么影响其经营绩效的因素有哪些呢?这些因素对工商银行绩效影响的程度和方向是怎么样的呢?

2 实证研究

2.1 变量的选择及来源

其一,商业银行绩效代理变量。净资产收益率(ROE)是指净利润与净资产的比值,度量了净资产的回报率,该指标越高,说明投资带来的收益越高。 其二,商业银行创新业务指标。非利息收入(LNII)主要包括非基础业务的手续费及佣金净收入。其三,商业银行基础业务质量指标。不良贷款率(NPLR)可以反映工商银行的信贷质量,是衡量商业银行基础业务质量、判断是否能持续良好经营的重要指标。其四,商业银行基础业务结构指标。贷存比(LDR)是指工商银行贷款总额与存款总额的比率。其五,商业银行规模指标,银行总资产(LASS)。

本文选取中国工商银行2007年第一季度到2020年第一季度共53个季度的时间序列数据进行实证研究,数据来源于国泰君安数据库和Wind数据库。

2.2 多元线性回归模型

依据初步回归和多重共线性检验,删去贷存比这一解释变量,以净资产收益率为被解释变量,以非利息收入、不良贷款率和银行总资产为解释变量,得到多元线性回归方程:

ROE=284.6639+9.4632LNII-1.4494NPLR-16.5711LASS

通过异方差的White检验、拉格朗日乘数法等,發现此回归模型不存在异方差性、序列相关性和多重共线性,而且各变量回归系数均显著,总体线性解释力度高,拟合得好。从回归结果可以看出,工商银行的非利息收入对其净资产收益率有正向促进作用,而不良贷款率和总资产规模对其净资产收益率有反向抑制作用。

2.3 VECM向量误差修正模型

首先,进行单位根检验,结果显示所有变量的ADF统计量均大于其在1%、5%、10%显著性水平下的临界值,因此无法拒绝原假设;其次,检验一阶差分后的平稳性,结果显示在5%的显著性水平下均拒绝原假设,即各变量均为一阶单整序列。时间序列的ADF检验结果见表1。

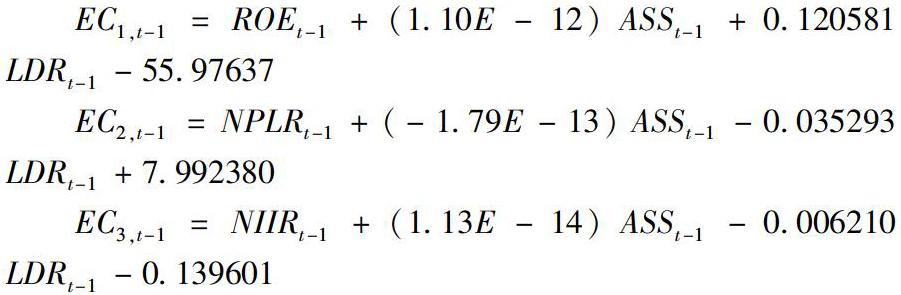

根据LR准则等确定最优滞后阶数为4阶后进行Johansen协整检验,检验结果为在5%的显著性水平下,拒绝“最多存在0个协整方程”“最多存在1个协整方程”“最多存在2个协整方程” 的原假设,说明上述变量至少存在两个协整方程。At most 3的P值为0.2512大于0.05,因此不能拒绝“最多存在三个协整方程”的原假设。由此可知,在0.05的置信水平下净资产收益率、非利息收入占比、不良贷款率、银行总资产、贷存比之间存在长期的协整均衡关系,并且存在三个协整方程:

Johansen协整检验结果表明,通过对工商银行的非利息收入占比、不良贷款率、银行总资产和贷存比等多方面数据信息进行分析,可以预测其净资产收益率,判断净资产收益率的走势。工商银行可以根据这些信息,通过调整改善存贷款业务量、贷款质量及积极发展创新业务来提高净资产收益率。均衡是非常态的,而常态是非均衡的,短期偏离均衡状态的情况时有出现,用VECM模型可以研究其如何修复到均衡状态。

其中,ECi,t-1由上述ROE、NPLR、NIIR、ASS、LDR之间的协整关系确定,ECi,t-1的系数β代表修正速度系数,是系统内变量对出现均衡偏差情况的调整速度,β的绝对值越大,说明修正反应越强烈,Γi矩阵表示短期内被解释变量受各解释变量变动的影响。

实证结果显示,上述模型R2和R-2较高,AIC值和SC值较小,可见向量误差修正模型整体拟合效果较好。三个修正速度系数分别为-1.101010、-3.891752、25.78417,这表示在其他条件不变的情况下,变量之间的均衡关系偏离长期均衡状态时,系统将其调整到均衡状态的速度。其中,正向修正机制较强,反向修正机制较弱,表明逆向调节机制没有正向调节机制健全,时效性还可以提高。

3 总结和启示

本文通过构建多元线性回归模型、VECM向量误差修正模型,量化了各要素对工商银行净资产收益率的长期解释力和短期贡献度。面对国际国内的金融形势,我国商业银行要缩小与国际大银行的差距,在激烈的竞争中立于不败之地,须充分认识到发展非利息收入业务的必要性和迫切性,将发展非利息收入业务作为我国商业银行战略转型的方向,把发展非利息收入业务置于关乎银行业的未来生存与发展的高度来认识,把它作为决定银行可持续发展的关键来对待。

工商银行的不良贷款率对其净资产收益率的反向抑制作用不小,不良贷款率每增长一单位,净资产收益率将减少1.4494个单位。因此商业银行在做信贷业务时,需要做到事前、事中、事后全面的监管,建立完善征信机制和强化对借款人的监督等方法来减少逾期贷款、呆滞贷款和呆账贷款的产生,提高信贷质量,从而提高净资产收益率。

从直观感受来说,规模越大,净资产收益率可能越高,但工商银行总资产的回归系数却是负的,这可能是庞大的总资产恰恰反映出商业银行没有充分利用其资产来产生收益,导致净资产收益率的减少。从净资产收益率的计算公式中同样也可以看出净资产收益率与总资产的反向影响关系。这启示了工商银行应该充分利用其资产去开拓全方面、多层次的业务路径,提高资产的利用效率,以更好更优地发展。

从协整检验结果可以看出,净资产收益率、非利息收入占比、不良贷款率、银行总资产、贷存比之间存在长期均衡关系。从VECM向量误差修正模型可以看出在偏离均衡时,长期均衡趋势偏离的收敛机制在发挥作用,短期内系统的调整效率、自我修复能力良好,体现了非利息收入、不良贷款、银行总资产和贷存比的长期均衡关系对工商银行的净资产收益率短期变化的影响。这表明提高商业银行的净资产收益率的途径有很多,针对非利息业务、基础的存贷款业务及自身结构等多方面,进行全面综合的改善,最终促成银行净资产收益率和经营绩效的提高。

参考文献:

[1]陈湘海.我国商业银行绩效管理机制的完善策略[J].中国市场,2018(15):85-86.

[2]谢钟芸.商业银行绩效问题研究:国内外文献综述[J].中国市场,2017(22):12-13.

[作者简介]赵雪飞(1996—),女,汉族,江苏无锡人,武汉纺织大学经济学院硕士研究生,研究方向:公司金融与税收筹划;何群(1995—),女,汉族,湖北黄冈人,武汉纺织大学经济学院硕士研究生,研究方向:公司金融与税收筹划。