汽车保险业务发展的影响因素

2021-07-11谢淑琦王学成周世英

谢淑琦 王学成 周世英

[摘 要]近年来,随着经济、技术的快速发展,汽车的需求量迅速增长,汽车保险也逐渐成为我国保险业务的主要内容。伴随费率市场化改革与业务模式的创新,汽车保险业务的发展具有很大的上升空间。文章从多个角度对影响汽车保险业务发展的因素进行分析和探讨,筛选数据并建立计量模型,探究我国车险业务发展的具体情况,并提出相应的政策建议。这对推动汽车保险业务发展和满足人民保险需求具有重要意义。

[关键词]汽车保险;影响因素;经济发展;计量模型

[DOI]10.13939/j.cnki.zgsc.2021.14.056

1 引言与文献综述

统计数据显示,自20世纪90年代末开始,我国财产保险公司保费收入中机动车辆保险的保费收入占比已经超过50%,进入21世纪后,该比例一直处于波动式上升状态,但增速趋缓,且2017—2019年出险率逆增长的态势。因此,找出影响汽车保险发展的因素对于推动我国汽车保险业务发展具有重要意义。众多学者对影响车险业务的发展因素做了前瞻性研究,通过研读相关资料,其研究方向与研究内容大体可分为以下三类。

第一,一些学者从单个因素出发,借助相关数据,研究车险业务的发展情况,并提出建议。粟芳(2004)[1]着眼于收入对保险的影响,先提出两个假设,对数据进行相关性分析以及结构分析,验证其假设的正确性,最后提出重视国民收入分配的公平与效益,从而刺激保险需求的建议。肖杰(2010)[2]从需求角度出发,结合数据,利用弹性理论与需求理论,分析了車险价格、收入水平等因素对车险需求的影响,进而提出优化服务质量、改变消费偏好等做法来促进车险市场发展。

第二,李燕(2007)[3]采用层次分析法对影响汽车保险收入的因素建立分析框架图,林玲(2017)[4]从社会的经济、文化、法律、政策等角度出发,王冬梅(2018)[5]和马荣(2018)[6]指出我国汽车保险发展存在制度不完善、交易信息不对称等问题,都提出了行业建议。如:加强产品研发力度、准确定位市场、提供全方位的服务、完善信息系统、建立奖惩系统、厘定行业标准、健全费率体系等方式改进我国的车险业务,以促进车险业务长足发展。

第三,部分学者通过计量模型研究汽车保险发展的状况。其中,韩广德(2016)[7]等人以经济、风险、交通、文化等为自变量,建立汽车保险需求的双指数多元回归模型,得出结论:保费收入与GDP、汽车保有量正相关,与保险价格反相关。李寒秋(2015)[8]指出,经济发展水平、交通状况、收入水平、汽车拥有量、道路面积都是影响汽车保险发展的重要因素,进而建立多元回归模型,通过研究检验发现私家车保有量、国民收入与车险业务发展存在正相关关系,最后提出针对性举措。武红先(2012)[9]根据需求定理提出汽车保险需求受到车险价格以及消费者收入的影响的假设,通过多种计量模型检验,证实其假设的合理性,预测我国未来车险市场需求依然巨大、保险业发展前景良好。建议多方面推动市场充分竞争,提高消费者获得的服务水平。同时,作者指出性别差异也对保险需求产生影响,因为年鉴数据的局限性没能纳入文本,希望类似的局限性可以成为未来的研究方向。乔圆圆(2014)[10]借助多元线性回归模型,研究保险价格、收入水平等因素对保费收入的影响,提出促进汽车保险发展的针对性举措。

从整体来看,学者们对影响汽车保险发展的因素已经有了比较全面的研究,但是基本都着眼于某一角度,本文系统地从车险价格与车险数量的角度综合探讨影响汽车保费收入的因素。

2 筛选确定指标

汽车保费收入以货币的形式,直观的衡量了汽车保险的需求,同时也反映了车险公司的经营发展情况。因此,本文选取汽车保费收入作为被解释变量,代表汽车保险业务的发展情况。

影响汽车保费收入的因素主要可分为两个方面:保单价格和保单数量。其中,保单价格主要受人们消费能力的影响。影响保单数量的因素较多,包括:汽车保有量、汽车行驶里程、公路基础设施情况、交通事故的发生率等。

2.1 经济发展因素

国民生产总值影响汽车的生产和销售,通常国民生产总值高,就代表一地区消费和投资能力高,汽车的供给和需求相应提升,人们的购买欲望随之攀升,投保汽车的需求也因此提高。

从微观层面看,个人可支配收入影响人们对汽车的消费能力。个人可支配收入越多,相应地,其购买私家车以及使用出租车、共享汽车等的能力越强;另一方面,满足基本消费需求后,人们的保险意识也会加强,对财产的保护会有更高的需求,由此也会增加汽车保险需求。

2.2 汽车保有量

我国居民汽车保有量持续攀升,,国家通过汽车消费刺激政策,对环保汽车等免征车辆购置税,降低了汽车的购买成本,推动了汽车的销量。汽车保有量的增长有利于车险业务的发展。

2.3 汽车行驶里程

一般来讲,汽车使用频率越多,事故数量也会相应增加,同时汽车行驶里程越多,其磨损程度越大,机能相较于新车而有所下降。车主出于保障安全的角度会为汽车投保,以此来降低风险,保护生命财产安全。

2.4 公路基础设施情况

交通基础设施状况从两个方面影响人们购买汽车的欲望。一方面,立于降低汽车保养成本的角度,道路交通状况差,人们购买私家车的需求会降低;另一方面,基础设施状况的好坏影响事故发生率的高低。基础设施差,交通事故的发生率会相对较高,增加人们的车险需求。本文选取等级公路与等外公路相关数据作为道路交通状况的衡量指标,用两者之比作为自变量之一。

2.5 交通事故率

研究表明,交通事故率与汽车保险需求存在正相关关系。面临较高的出险率时,出于安全防范与财产保护的利益,车主对车险需求有较高的需求偏好。本文选取交通事故数作为其中自变量。

3 实证分析及结果

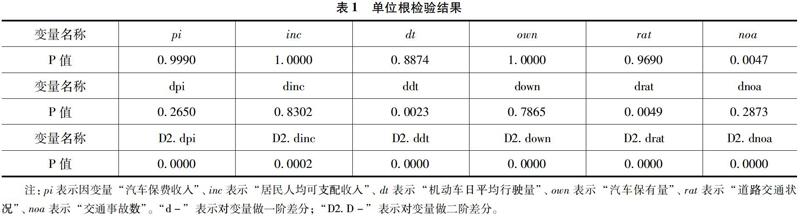

3.1 序列平稳性分析

根据ADF检验来说明各组变量数据是否协整。对数据进行操作处理后发现,二阶差分后所有数据平稳,结果如表1所示。

由数据可知,二阶差分后,所有变量的P值都小于0.05,那么原数据可以直接用来建模。

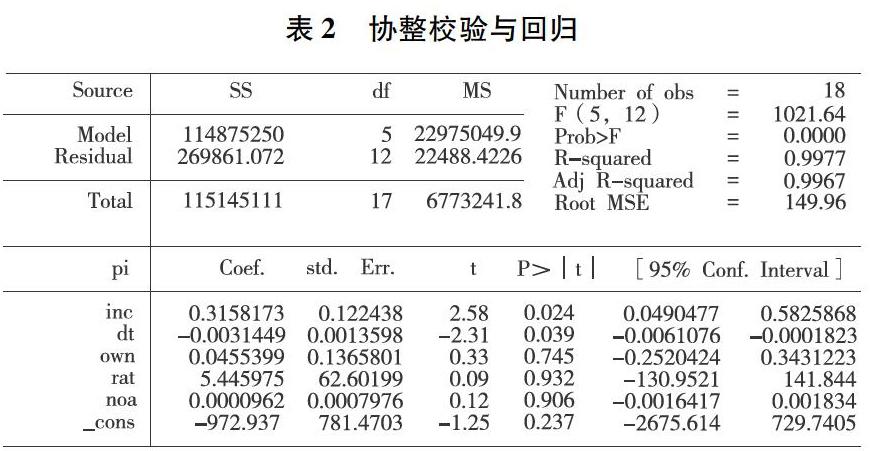

3.2 协整检验与回归

协整检验与回归见表2。

3.3 回归结果

由回归结果可知,pi=-972.937+0.3158inc-0.0031dt+0.0455own+5.4460rat+0.0001noa

Adj R-squared代表回归方程的拟合优度,越趋近于1,拟合优度越好,表2可知,R2为0.9977,说明在汽车保费收入数值变动中,有99.77%是由居民人均可支配收入、汽车日平均行驶量、汽车保有量、道路交通状况、交通事故率决定的。F统计量为1021.64,Prob.>F=0.0000,说明至少会有一些变量的斜率不为0,拒绝所有的斜率为0的原假设。

3.4 模型修正

表2的P>|t |一列,为t-statistic的p-value,一般来讲小于0.05就是显著的,由此,居民人均可支配收入的p-value为0.024,小于0.05,回归系数显著;同理,汽车日平均行驶量的回归系数显著;其余变量的p-value大于0.05,則汽车保有量、道路交通状况、交通事故率的回归系数不显著。因此,选择剔除回归系数不显著的变量。

综上,pi=-972.937+0.3158inc-0.0031dt

4 结论与建议

4.1 因地制宜发展车险业务

居民收入对车险业务发展有明显的影响,统计局数据显示,近5年来的我国居民人均可支配收入增幅约为40%,可以极大地带动汽车及其保险的需求。

由于我国不同地区经济发展水平差异较大,笔者建议在不同经济发展地区因地制宜采取不同的举措,且学者徐为山和吴坚隽(2006)[11]指出经济增长与边际保险消费倾向呈“倒U型”关系,高收入者有能力但购买意愿不强,中等收入者有能力有意愿,低收入者没有消费保险的能力。因此,对于东部经济发达地区,居民收入相对较高,汽车保险公司可以大力开发个性化、差异化车险产品,为消费者提供更大的选择空间,刺激其车险需求。中部欠发达地区多为中等收入群体,可以降低市场准入,激发市场竞争力与创造力,推进创新型车险产品的发展,为中等收入者提供更为优质的服务。对于经济落后地区,车险公司可给予客户人文关怀,宣传车险服务,充分挖掘其可能存在的消费能力,进而扩大汽车保险的市场份额。

4.2 汽车行驶量与车险需求

随着行驶量的增加,汽车性能有下降的压力,车险公司可与保养汽车4S店合作,根据车主的保养需求调研结果,开展专业化、个性化的车险业务,拓展承保范围;同时也能得到稳定的车险需求群体,增加保费收入,促进车险发展。

参考文献:

[1]粟芳.收入分配的公平性与保险市场发展的关联分析[J].财经研究,2004(1):70-79.

[2]肖杰.我国机动车辆保险市场需求因素实证分析——基于弹性理论及需求理论视角[J].保险职业学院学报,2010,24(1):23-27.

[3]李燕.我国车险市场保费收益影响因素分析[J].北方经济,2007(4):80-81.

[4]林玲.汽车保险市场需求的影响因素实证分析[J].赤峰学院学报(自然科学版),2017,33(13):95-96

[5]王冬梅.影响我国汽车保险健康发展的因素分析[J].时代汽车,2018(10):188-189.

[6]马荣.影响我国汽车保险健康发展的因素分析[J].科技经济导刊,2018,26(7):218.

[7]韩广德,赵长利,姜晓燕.基于多因素影响的我国汽车保险需求分析[J].山东交通学院学报,2016,24(4):18-25.

[8]李寒秋.我国汽车保险市场发展的影响因素实证分析[J].辽宁农业职业技术学院学报,2015,17(6):49-52.

[9]武红先.我国汽车保险市场需求的影响因素分析——基于车险市场面板数据的实证检验[J].苏州大学学报(哲学社会科学版),2012,33(2):128-133.

[10]乔圆圆.我国机动车辆保险市场需求的影响因素分析[J].东方企业文化,2014(21):285.

[11]徐为山,吴坚隽.经济增长对保险需求的引致效应——基于面板数据的分析[J].财经研究,2006(2):127-137.

[基金项目]本项目得到北京市科技创新服务能力建设项目(项目编号:110052971921/075)和北方工业大学大学生科研训练项目(项目编号:203051360019XN036)的资助。

[作者简介]谢淑琦(2000—),河南南阳人,女,北方工业大学经济与金融专业;王学成(1989—),男,山东临朐人,博士,讲师,研究方向:数字经济、交通运输经济;周世英(2000—),女,北京人,北方工业大学经济与金融专业。