基于熵权法TOPSIS模型的房地产企业财务风险评估

2021-07-11毛慧敏

[摘 要]受“房住不炒”导向及相关配套政策影响,房地产行业面临的风险逐渐增大。对于投资者及购房者而言,有效识别高风险的房地产企业能帮助其尽量规避可能出现债务违约、建筑烂尾等现象的企业,实现资金的合理配置。文章选取2017年至2018年仅在A股上市的房地产企业,基于熵权法和TOPSIS法,运用盈利能力、偿债能力、营运能力、成长能力、现金能力构建了房地产企业财务风险评估五维模型。研究结果表明,房地产行业风险在地域上已向一、二线城市扩散、在行业内正向少数企业集中,投资者和购房者在评估房企财务风险时最应关注企业的偿债能力,其次是现金能力和营运能力。

[关键词]熵权法;TOPSIS法;房地产行业;财务预警

[DOI]10.13939/j.cnki.zgsc.2021.16.156

1 引言

自2020年年初至七月中旬,已有250余家房地产企业宣告破产。统计数据显示,破产的房地产企业多为三四线城市区域性中小型房地产企业,但其中不乏部分总部位于上海、广州、杭州、西安等一、二线城市的企业。房地产企业破产潮的主要成因包括房地产行业整体财务杠杆偏高、新冠肺炎疫情及“房住不炒” 定位导致房产成交量短期萎缩等。为保障房地产企业平稳过渡,部分地方政府出台扶持政策。其中,供给端扶持政策包括允许企业延期或分期缴纳土地出让金、允许企业办理开竣工延期、降低商品房预售条件和预售资金监管留存比例等,需求端扶持政策包括加大住房公积金支持力度、支持人才购房、发放购房补贴等。

宏观环境的变革无疑加剧了房地产企业的分化,对于投资者、债权人、潜在购房者、地方政府等而言,运用量化手段快速有效地评估企业风险、预判其出现财务危机的可能性并采取相应措施显得尤为重要。

为评估企业财务风险并进行财务预警,国内外学者研究提出了单变量分析法(Fitzpatrick,1932)、Z-Score模型(Altman,1968)、Logistic模型(Ohlson,1980)、主成分分析法(张爱明等,2001)、神经网络模型(曹彤等,2014)等。现有研究成果显示,总资产收益率、净资产收益率、息税前利润率、股东权益比率、资产负债率、总资产周转率等反映企业盈利能力、偿债能力、营运能力的指标均可在一定程度上对企业财务危机做出预判。在此基础上,专家学者们还试图从现金能力(周首华等,1996)、公司治理(梁琪等,2009)及内部控制完善程度(万希宁等,2007)、股票价格变化幅度(Beaver,1968)等角度预判企业财务危机。

基于熵权法的TOPSIS法能有效消除不同量纲的影响、减少主观估计偏差,且该方法对样本数据的假设条件相对宽松、操作软件简便易学,因而其应用日渐广泛。目前,采用TOPSIS法评估特定行业财务风险的研究分析还相对较少。鉴于2017年是房地产调控政策出台极为密集的一年,文章以2017—2018年仅发行A股的房地产业上市公司为样本,运用基于熵权的TOPSIS法评估企业风险并得出相关结论与启示,丰富了相关研究成果。

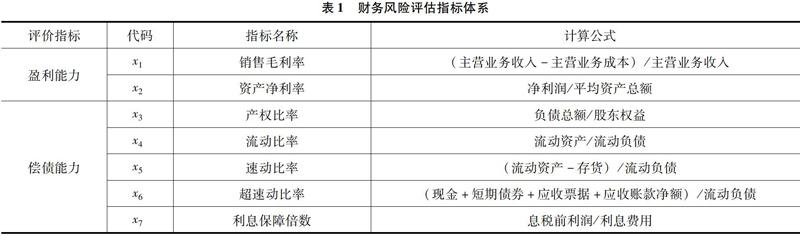

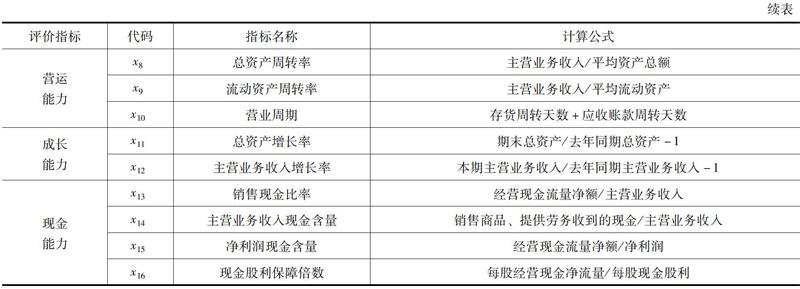

2 财务风险评估体系的设计与指标选取

文章从盈利能力、偿债能力、营运能力、成长能力、现金能力五个维度对房地产企业进行风险评估。具体而言,文章所选取的用于衡量盈利能力指标包括销售毛利率、资产净利率,所选取的用于衡量偿债能力指标包括产权比率、流动比率、速动比率、超速动比率、利息保障倍数,所选取的用于衡量营运能力指标包括总资产周转率、流动资产周转率、营业周期,所选取的用于衡量成长能力指标包括总资产增长率、主营业务收入增长率,所选取的用于衡量现金能力指标包括销售现金比率、主营业务收入现金含量、净利润现金含量、现金股利保障倍数。其中,除产权比率和营运周期为正向指标外,其余指标均为反向指标。整体评价指标体系如表1所示。

3 财务风险评估的实证分析

3.1 样本选取及数据来源

文章参照证监会2012年颁布的行业分类指引,选取2017—2018年仅在A股上市的房地产企业为研究样本。选取仅在A股上市的房地产企业的原因在于:与A+H股上市的房地产龙头企业相比,仅在A股上市的房地产企业整体有体量相对较小、质量相对较弱的特点,且两者在相关法律约束、融资选择空间、股利支付策略等方面显著存在差异。文章剔除了初始研究样本中重要数据缺失的公司,最终得146个样本(2017年78个、2018年68个)。文章的数据来源为RESSET数据库。

3.2 基于熵权法TOPSIS模型的应用

文章通过建立熵权法TOPSIS模型评价样本企业财务风险,具体步骤如下。

3.2.1 利用熵权法客观赋权

依据信息论基本原理,信息的熵值可反映指标的离散程度。信息熵越小,指标的离散程度越大,指标对综合评价的影响也越大。熵权法正是基于指标的离散程度对其进行客观赋权的方法。与AHP法的主观赋权不同,熵权法更注重于反映数据本身的内在统计规律而非决策者的主观意图。也就是说,熵权法的采用能有效降低主观随机性,使运算结果更为科学可靠。文章各指标的赋权步骤如下:

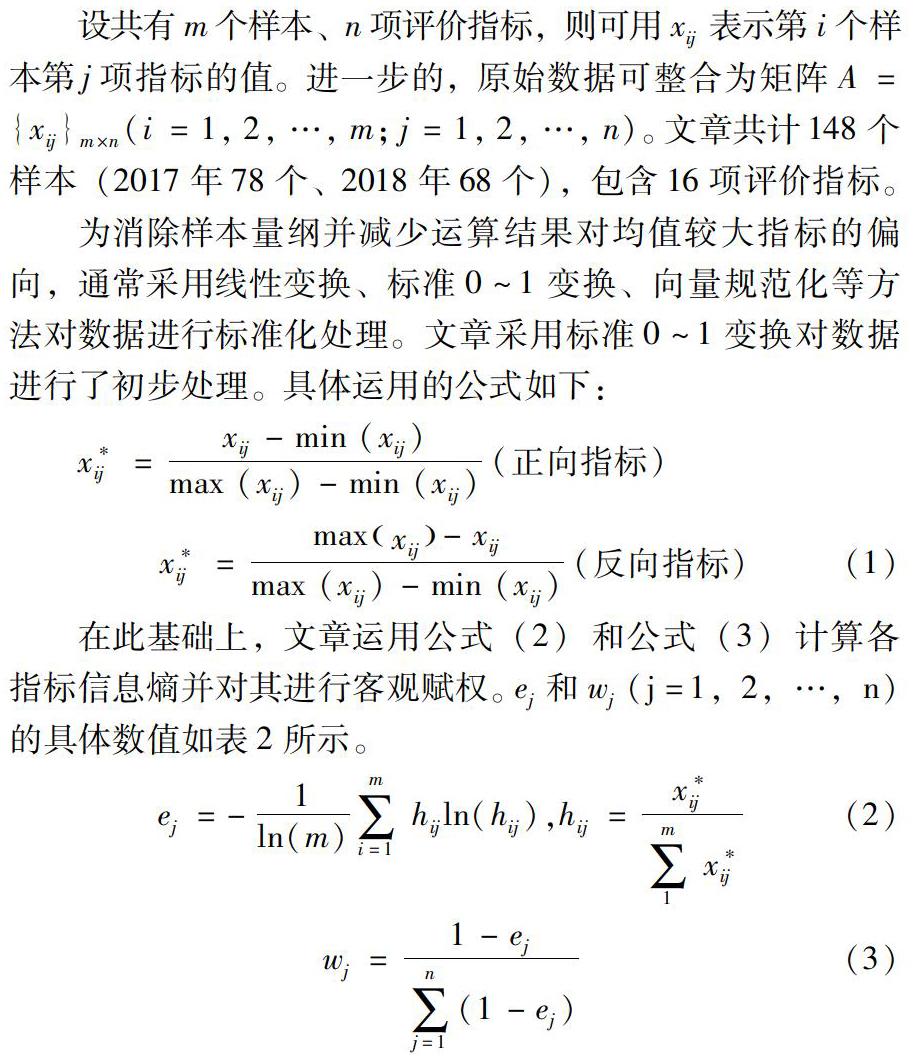

设共有m个样本、n项评价指标,则可用xij表示第i个样本第j项指标的值。进一步的,原始数据可整合为矩阵A={xij}m×n(i=1, 2, …, m; j=1, 2, …, n)。文章共计148个样本(2017年78个、2018年68个),包含16项评价指标。

为消除样本量纲并减少运算结果对均值较大指标的偏向,通常采用线性变换、标准0~1变换、向量规范化等方法对数据进行标准化处理。文章采用标准0~1变换对数据进行了初步处理。具体运用的公式如下:

在此基础上,文章运用公式(2)和公式(3)计算各指标信息熵并对其进行客观赋权。ej和wj(j=1,2,…,n)的具體数值如表2所示。

熵权法客观复权的结果显示,偿债能力指标在2017年占权重56.20%、在2018年占权重44.33%,其始终是衡量企业财务风险、预警企业财务困境的关键指标。在偿债能力指标中,占权重最大的是反映企业总体偿债能力的产权比率,其在2017年占权重41.50%、在2018年占权重35.59%。在2017年,速动比率和超速动比率占权重12.44%、流动比率占权重2.25%,而2018年前者降至2.63%、后者升至6.11%,该变化显示在房地产企业财务风险指标体系中,长期偿债能力变得更为重要。这符合房地产企业面临长期政策调控,寻求总体债务配比优化的新情况。

营运能力在2017年和2018年分别占权重16.39%、16.38%,且营业周期指标始终为衡量该能力的最高权重指标。现金能力在2017年和2018年分别占权重18.87%、21.90%,上升3.03%,且销售现金比率始终为衡量该能力的最高权重指标。该组指标符合房地产行业整体“去库存”、提升盈利质量的需求。

在2018年,房地产企业盈利能力权重由6.61%上升至13.43%。盈利能力指标权重的提升反映了不同房地产企业在政策调控背景下出现了更为严重的利润分化。

此外,成长能力在2017年和2018年占权重均在5%以下。在“房住不炒”导向下,房地产企业的增长速度较之前年度普遍更为平稳,企业成长速度区分度不大。

3.2.2 运用TOPSIS法进行多目标决策

TOPSIS法的基本原理是构造多目标决策的正理想解和负理想解,并依照评价对象到正负理想解的明考斯基距离评价多目标决策的优劣。欧氏几何距离是明考斯基距离的特殊情况。TOPSIS法的运用过程如下:

文章按照上述步骤得出2017年和2018年的房地产企业财务风险排序,由于篇幅限制,文章仅披露每年财务风险排名前10的企业。

由表3可知,2017年财务风险排名较高的房地产企业有华发股份(600325)、苏州高新(600736)、信达地产(600657)等,2018年财务风险排名较高的房地产企业有电子城(600658)、西藏城投(600773)、天保基建(000965)等。该统计结果显示,高风险的房地产企业已不仅局限于三四线城市企业,其风险业已传导至总部位于广东省(华发股份)、江苏省(苏州高新)、北京市(信达地产)等发达省市的企业。此外,由表中可观察到,与2017年财务风险排名前10位的企业相比,2018年排名前10位的企业Ci值差距显著增大,即房地产企业综合财务风险由行业普遍性风险逐渐向部分企业分化集中。此外,房地产企业的财务风险评估不应仅局限于综合分析,产权比率、营业周期、销售现金率等熵权法下的高权重指标也应被给予重点关注。具体而言,2018年的分析数据显示,以下房地产企业由于高权重指标重度偏离可能亦存在较高风险:产权比率严重偏离的鲁商置业(600223)、营业周期严重偏离的荣丰控股(000668)、销售现金比率严重偏离的电子城(600658)、产权比率与营业周期均大幅偏离的云南城投(600239)和泰禾集团(000732)、营业周期与销售现金比率均大幅偏离的西藏城投(600773)和北京城建(600266)。

2017—2018年间,部分企业的综合财务风险排名发生了较大变动,变动幅度排名前三位的企业分别为华发股份(600325)、京能置业(600791)、北京城建(600266)。

2017至2018年间,华发股份(600325)的销售现金比率等现金能力指标提升显著,综合财务风险排名由第1位降至64位。受盈利能力、偿债能力下降的影响,京能置业(600791)的综合财务风险排名由第78位升至8位。受营运能力、成长能力下降的影响,北京城建(600266)的综合财务风险排名由第73位升至6位。

为进一步描述房地产行业财务风险状况,文章分别对2017年与2018年的样本企业运用了聚类分析法。文章运用K均值聚类法将样本聚为3类,并得出了以下结论:①2017年,Ⅰ类风险企业占比55.13%、Ⅱ类风险企业占比34.62%,合计占比达89.74%。与之相对应的,Ⅲ类风险企业仅占8家 财信发展、格力地产、北京城建、大龙地产、新光圆成、三湘印象、栖霞建设、京能置业。。结合Ci的极距(0.6673-0.4184=0.2489),由统计数据可知,在2017年,房地产企业财务风险差异度相对较小,大部分企业均为业内较高风险企业。②2018年,Ⅰ类风险企业占比19.12%、Ⅱ类风险企业占比42.65%、Ⅲ类风险企业占比38.24%。结合Ci的极距(0.7728-0.0942=0.6786),由统计数据可知,在2018年,房地产企业财务风险差异度相对较大,行业风险开始向少数企业集中。

3.3 财务风险评估的实证检验

前述基于熵权法和TOPSIS法的企业财务风险评估模型有待进一步检验。文章选取样本企业2017年和2018年的市盈率作为模型有效性的检验标准。市盈率可在一定程度上反映资本市场对企业未来的预期,对于Ci较大,即财务风险水平较高的企业而言,其市盈率可能相对较低。由于中国资本市场存在一定的非理性投机行为,实践中将市盈率划分为5大区间。相关研究认为,当市盈率小于0时其意义不大,当市盈率介于0~13时其股票价值被低估,当市盈率介于14~20时其股票估值正常,当市盈率介于21~28时其股票价值被高估,当市盈率大于28时其股价出现投机性泡沫。因此,文章在进行检验时剔除了市盈率小于0的样本数据和市盈率大于28的样本数据,共得到103个样本(2017年50个、2018年53个)。

检验结果显示,在2017年,Ci值排名前10位的样本企业平均市盈率为15.64、Ci值排名后10位的样本企业平均市盈率为19.03,T检验表明两者在10%的水平上存在显著差异。在2018年,Ci值排名前10位的样本企业平均市盈率为9.23、Ci值排名后10位的样本企业平均市盈率为11.22。由此可見,此类财务风险评估模型在一定程度上有效。

4 结论与启示

“房住不炒”的导向及相关配套政策的出台对房地产行业有明显的降温作用,部分房企已经出现了债务违约、建筑烂尾等现象。房地产行业属于资产负债率较高的资金密集型行业,具有投资金额大、投资周期长、地域性差异大等特点,识别高财务风险的房地产企业有利于投资者合理安排资源。文章借鉴相关研究,以2017年和2018年仅在A股上市的房地产企业为研究样本,综合运用熵权法和TOPSIS法,依据盈利能力、偿债能力、营运能力、成长能力、现金能力构建房地产企业财务风险五维评估模型。文章得出的研究结论如下:①偿债能力、现金能力、营运能力在2017年和2018年的客观赋权中均依次位列前三,在2017年三者总权重为91.46%(偿债能力权重为56.20%)、在2018年三者总权重为82.61%(偿债能力权重为44.33%)。与之相对应的,发展能力权重在2017年和2018年分别仅占1.92%、3.96%。该统计结果显示,对于当前的房地产企业而言,其财务风险的主要成因是资金配置问题、现金周转问题和投资周期问题,其中资金配置问题对于房地产企业规避财务危机最为关键。②由2017年和2018年的Ci排序可知,房地产行业的财务风险已不局限于三、四线城市,许多一、二线城市的房企同样面临风险。③由Ci极差在2018年大幅扩大可知,房地产行业内部分化日趋明显,行业风险逐渐向部分企业集中,聚类分析结果进一步验证了该现象。以上结论基本符合对房地产行业现状的普遍感性认知。

基于此,文章得出以下启示:①鉴于房地产企业财务风险的地域普遍性,在坚持“房住不炒”导向的前提下,需防止相关政策力度超过多数房企的承受范围,防止出现行业层面的财务危机,尽量实现企业平稳过渡。②在政策趋紧的背景下,在可预见的将来,行业内财务风险相对较高的少部分房企可能出现更多的债务违约和建筑烂尾现象,投资者应理性识别风险、做出恰当的资源配置。

文章的局限在于样本选择问题。受公开数据限制,文章仅选择部分上市公司作为研究样本,得出的数据模型对于大量非上市房地产企业可能存在一定程度的适用性问题,但文章认为两类数据对行业形势和风险来源的基本判断应大体趋同。

参考文献:

[1]李荣锦,雷婷婷.基于熵权TOPSIS法的企业盈余质量评价研究——以房地产上市公司为例[J].会计之友,2019(24):72-78.

[2]赵腾,杨世忠.熵权TOPSIS法在企业财务风险评价中的应用——以酒鬼酒公司为例[J].财会月刊,2019(3):9-16.

[3]曹彤,郭亚军.基于神經网络模型的上市公司财务风险预警研究——来自山东省制造业数据[J].财会通讯,2014(9):89-92.

[4]戚家勇,蔡永斌.房地产上市公司财务风险评价研究[J].财会通讯,2018(26):114-118.

[5]齐岳,蒋杉杉,宋莹莹.房地产企业财务风险评估研究[J].财务与金融,2019(1):66-75,87.

[作者简介]毛慧敏(1995—),女,汉族,浙江杭州人,会计学硕士,研究方向:财务管理等。