江西省新型城镇化建设中地方财政支出效率评价

2021-07-10杨雪芬

杨雪芬

(宜春学院经济与管理学院,江西 宜春336000)

按照《国家新型城镇化规划(2014—2020年)》和《江西省国民经济和社会发展第十三个五年规划纲要》的总体规划,江西省及其所辖11地市应充分运用财政资金保证新型城镇化的建设以及新型城镇化目标的实现。在此过程中,监督和测量新型城镇化的实施效果对于政策制定者而言尤为重要。然而,已有文献中运用面板数据对新型城镇化效率进行时间维度测量的研究较少。因此本文从地方财政支出角度,选取新型城镇化战略实施以来江西省及其所辖11地市的面板数据,运用数据包络分析(DEA)模型测量地方财政支出在新型城镇化进程中的效率。

一、文献回顾

(一)新型城镇化研究概况

新型城镇化是我国2014年提出的旨在实现以人为中心的、科学合理城镇化的方针。新型城镇化是对片面追求城市转移人口和城镇规模不断增加的传统城镇化的修正和改进,其在价值取向、发展方式和发展重点上都与传统城镇化有明显不同,是符合中国特色、结合时代特征的城镇化。

新型城镇化方针提出伊始,理论界对新型城镇化的研究主要围绕着新型城镇化建设资金需求的估算以及新型城镇化建设的财政金融挑战。陈雨露(2013)[1]指出,新型城镇化建设将面临巨大的财政挑战,这就要求我国中央及地方财政部门将此作为一项重要战略任务,以保证新型城镇化建设的资金需求。中国国家统计局预测,到2020年新型城镇化建设的资金需求大约为20万亿元。孙东琪等(2016)[2]运用SPSS和Arc GIS平台预测,2015年至2030年间,新型城镇化建设资金需求为105.38万亿元。另外,资金需求在各省市和地区之间也呈现出不平衡的状态。曹凤岐(2013)[3]提出城镇化建设需要大量的投资,这些投资主要用于城市基础设施建设、公共服务系统建设、转移人口就业、创业与职业培训和现代农业发展等方面。

随后,相关研究从新型城镇化财政金融困境转向财政金融改革以打破资金困局。马九杰等(2013)[4]指出,金融体系的改革和完善以及金融服务模式的创新对于中小型城市而言是至关重要的;包含政策性金融、开放性金融和商业性金融等在内的普惠制金融体系的建设与新型城镇化会相互促进,推动城乡发展一体化和金融体系的健康发展。

新型城镇化不仅仅是一项重要的理论问题,同时也是一项重大的实践问题。

目前相关实证研究主要采用综合评价指标体系对新型城镇化发展水平进行评价。吕丹等(2014)[5]考虑公共服务均等化和城乡协调,构建了包含五个维度的新型城镇化质量评价指标体系。徐琳和曹红华(2014)[6]构建了以平等、幸福、健康和可持续发展等内容为基础的六要素立体新型城镇化“星系”模型。张引等(2015)[7]在评价重庆市新型城镇化质量水平时,进一步提出了将资源利用方式和生态环境两个维度加入到新型城镇化发展质量评价指标体系中。余江和叶琳(2018)[8]构建了包含城镇化水平、公共服务水平、基础设施水平和资源环境4个指标的模型来评价中国新型城镇化的进程,并对2000年至2016年间中国和各省市的数据进行了时间和空间维度的测度和比较,提出我国新型城镇化具有各维度发展不均衡,空间差异明显以及质量滞后等特点。

然而,对新型城镇化进程中财政支出效率的测量研究仍处于相对空白阶段。余江和叶琳(2018)[8]认为有三个原因:首先,新型城镇化的实施效果需要从多个维度和指标进行衡量,而这些维度和指标之间的内在联系较弱,因果关系难以确定,因此难以进行测度。其次,由于解读不同,当前的实证分析往往缺乏明确的新型城镇化目标,这将导致新型城镇化进度分析的缺失。第三,由于数据可用性的限制,目前的研究多集中在时间维度上,跨地区的横向比较相对较少。

因此,本文采用DEA模型测度相对效率,这一非参数模型在评价复杂的多投入产出系统和比较时间及区域间效率方面具有一定优势。

(二)财政支出效率评价指标概述

现有文献中采用DEA和FDH等非参数方法研究财政支出效率主要是通过选取一定的投入和产出指标找出的决策单位的有效生产前沿面,测量决策单位(以下简称为DMU)的财政支出相对效率。表1总结了使用非参数方法计算财政支出效率时常用的投入和产出指标。可以看出,绝大多数研究者使用财政支出总额或人均财政支出等指标作为投入指标;常用的产出指标也可以归为11类,包括人口、市政面积和建筑面积、基础设施、公共服务、公园、体育和文化娱乐设施,卫生、教育、社会服务、公共安全、环境保护等方面。

表1 非参数法测量财政支出效率常用指标

二、模型选取

数据包络模型(DEA)的目的是测量相对生产效率。Fare等(1994)首次提出了标准的规模报酬不变(CRS)和规模报酬可变(VRS)模型,采用相同类型决策单元投入产出数据,选取投入或产出角度,确定决策单元的生产前沿面,以此计算每个决策单元的相对效率,包括综合效率(CRSTE)、纯技术效率(VRSTE)和规模效率(SE)。同年,Fare等对模型进行拓展,计算决策单元的成本及分配效率。Fare等又研究提出运用面板数据测算决策单元全要素生产效率(TFP)等Malmquist指标的Malmquist DEA模型。

本文的研究目的是测算和分析新型城镇化进程中的地方财政支出效率。因此,笔者选取投入角度,以江西省11地市为决策单元,运用DEA模型来测算2014年至2018年间江西省各地市在新型城镇化建设中的地方财政支出效率。

(一)规模报酬不变模型(CRS)

假设决策单元(DMU)有N个,投入指标K个,产出指标M个。第i个DMU的投入产出分别用向量xi和yi代表,X和Y分别代表所有DMU的包含K×N个数据的投入矩阵和M×N个数据的产出矩阵。从投入角度列出目标方程如下:

其中u是M×1产出权重向量,v是N×1投入权重向量。

令v'xi=1,目标方程可写为

其中,θ是一个标量,λ是一个N×1常数向量。θ的值即是第i个DMU的综合效率值,θ的取值小于等于1。当第i个DMU的θ取值等于1时,说明它是DEA有率的;θ取值小于1时,它是DEA无效的,θ值越小,说明效率越低。

(二)规模报酬可变模型(VRS)

CRS模型的假设是所有DMU是在最佳规模下运行的,但事实通常并非如此。而使用VRS模型将可以从综合效率里把规模效率分离出来。

在CRS模型(方程3)中,加入限制条件:N1'λ=1,目标方程变为:

其中N1是N×1向量。

在第一阶段CRS中计算出的θ为综合效率(CRSTE),第二阶段VRS中计算出的θ为纯技术效率(VRSTE),由于CRSTE=VRSTE×SE,我们可以得出规模效率SE=CRSTE/VRSTE。

综合效率等于1(CRSTE=1)表示决策单元处于最优状态,也即是在现有投入水平下获得了最大的产出。综合效率可以分解为纯技术效率(VRSTE)和规模效率(SE)。纯技术效率是在剔除生产中规模因素影响时分离出来的技术效率。规模效率等于1(SE=1)表示决策单元处于规模收益不变阶段,即产出随着投入同比变化。此时,决策单元能够实现最佳的利润或经营业绩水平。DEA无效的决策单元可能处于规模收益递增阶段,也可能处于规模收益递减阶段。

(三)Malmquist DEA模型

Malmquist指数作为一种生产率指数,目前得到了广泛的应用。Malmquist指数是根据距离函数概念建立的一种度量全要素生产率(TFP)变化的专门指标。Malmquist指数能够反映全要素生产率随着时间的变化程度。

图1说明了Malmquist指数的组成及其经济含义。

图1 Malmquist指数及其分解

图1采用单一投入单一产出生产模型,并假设决策单元处于最优规模。x表示投入,y表示产出;射线L1和L2分别代表t1和t2时期的生产前沿面,L2在L1上方表示从t1到t2的技术进步(Technological Progress),反 之 代 表 技 术 退 步(Technological Setbacks)。点(x1,y1)和(x2,y2)代表决策单元在t1和t2的投入产出。这两点都不在生产前沿面上,表明决策单元在两个时期都处于DEA相对无效状态。比率of/oe和ob/oa分别代表t1和t2时期的DEA效率值。比率of/oc代表与t2时期的生产前沿面相比较的t1时期的决策单元的相对效率值,比率ob/od代表与t1时期的生产前沿面相比较的t2时期决策单元的相对效率值。

Malmquist指数M0t-(t+1)(xt,yt,xt+1,yt+1)可以表达为:

这一表达式进一步转换为:

表达式(5)的第一项测量的使从t到t+1时期决策单元的DEA效率值的变化,即综合效率变化指数(technology efficiency change index),标记为TEC指数。第二项测量的是从t到t+1时期生产前沿面的变动,即技术进步指数(technological progress index),标记为TC指数。因此,Malmquist指数可以分解为TEC指数和TC指数:

M0t-(t+1)=TEC×TC,即TEP=TEC×TC

Malmquist指数也即是全要素生产效率变化指数代表从t到t+1时期决策单元的全要素生产率的变化程度,TFP>1时表示生产率的上升趋势,相反,表示生产率的下降趋势。

TEC指数表示TEC从t到t+1时期决策单元的综合效率变动程度,即是由技术模仿或技术追赶(catching-up)带来的效率值变化程度。TEC>1表示从t到t+1时期DEA无效决策单元缩小了与DEA有效决策单元之间的差距;TEC<1代表两者差距拉大。

TC指标代表决策单元从t到t+1时期生产技术的变化程度,即生产前沿面的移动和技术进步或技术革新的程度。TC>1表明生产技术进步,反之,表明生产技术的退步。

上述Malmquist指数及其分解是在规模效益不变的CRS模型下进行计算的。Fare和Grosskopf(1994)运用VRS模型,进一步将TEC指数分解为纯技术效率变化(PTEC)指数和规模效率变化(SEC)指数。

纯技术效率变化指数记为△PTEC,是指t+1时期与t时期的纯技术效率之比:

规模效率变化指数记为△SEC,是指t+1时期与t时期的规模效率之比:

因此,TEC指数可以进一步分解为:

TEC=△PTEC×△SEC

Malmquist指数可以用下式计算:

TEP=TEC×TC=△PTEC×△SEC×TC

总之,Malmquist指数可以理解为受三个因素影响的指数,包括规模效率变化,纯技术效率变化和生产前沿面的变化。

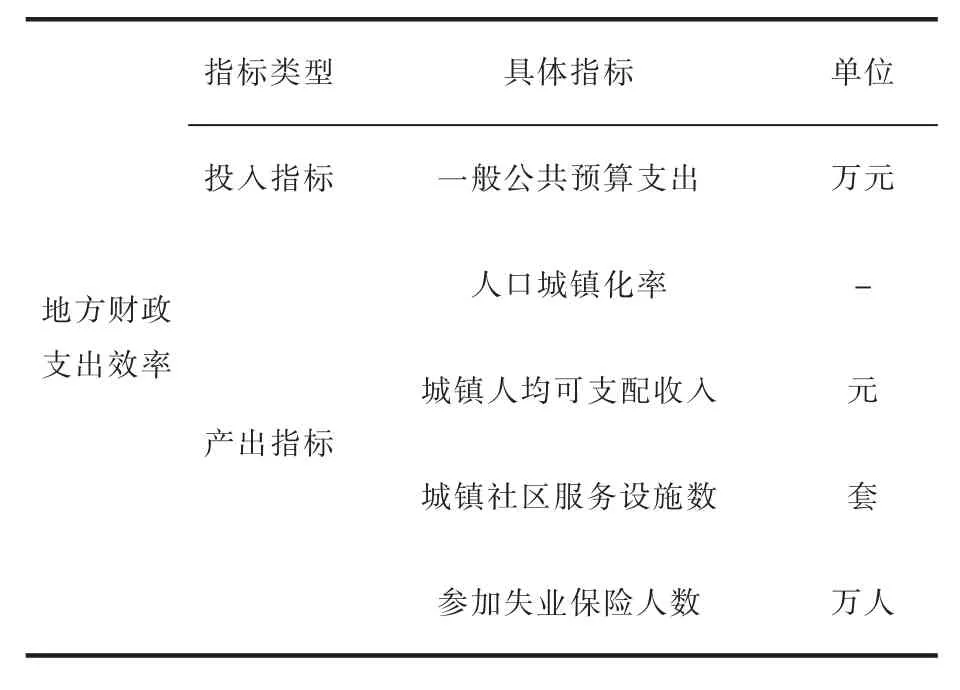

三、指标选取与数据收集

本文以江西省11个地级市为研究对象,以南昌、景德镇、萍乡、九江、新余、鹰潭、赣州、吉安、宜春、抚州、上饶市为决策单元,采用DEA测度这些地市在新型城镇化过程中的地方财政支出效率,获得各地效率差异值和变化值。

财政支出是政府职能活动中的核心内容和政府财政职能有效实现的手段。根据政府在经济和社会活动中的不同职能,我国的财政支出分为中央政府支出和地方政府支出,即地方政府的公共支出。考虑到数据的一致性和可得性,本文选取地方政府一般公共预算支出作为单一投入指标,代表江西省11个地区的地方财政支出投入。地方政府的一般公共预算支出包括:一般公共服务、教育、社会保障和就业、医疗卫生、农林水事务、其他支出。

新型城镇化效果可以从三个方面进行衡量:1)转移问题,即是农村转移人口总量或比率;2)生存问题,农村转移劳动力必须有稳定的就业和收入才能在城镇长期定居下来;3)公共服务问题,城镇应提供无差别公共服务,使农村转移人口享受与城镇人口完全相同的社会公共服务,从而保证农村转移人口能快速融入并享受城市生活。

根据上述目标,本文选取四个新型城镇化建设的产出指标,包括人口城镇化率(年末城镇人口数与地区总人口数的比值),城镇人均可支配收入,城镇社区服务设施,参加失业保险人数。具体指标选取参见表2。

表2新型城镇化中地方财政支出效率测量指标

本研究收集了2014—2018年11个地区新型城镇化建设期间地方政府财政支出的投入产出面板数据,对上述地区的地方财政支出在新型城镇化建设中的效率进行测量。首先,本研究使用平均数和标准差两个统计指标对数据进行描述性分析,以衡量数据的总体水平和离散程度。其次,本研究采用DEA测度2014—2018年江西11个地区新型城镇化建设过程中的地方财政支出效率,包括综合效率、纯技术效率、规模效率和Malmquist指数及其分解。最后,根据测量效率值及其分解得出结论,并对这些地区地方财政支出在新型城镇化建设中的管理和使用提出政策建议。

四、实证分析及结论

本研究采用DEAP2.1软件对投入产出数据进行测量和分析,结果如下。

(一)描述性分析

表3是2014年至2018年江西省11地市的一般公共预算支出数据。从表中可以看出,随着新型城镇化的推进,江西省一般公共预算支出均值逐年增加,从2014年的2946460万元增加至2018年的4482047万元,其中赣州的一般公共预算支出最多,鹰潭最少。从标准差逐年增加的趋势可以看出,江西省各地的一般公共预算支出差距逐年拉大

表3 2014-2018年江西省各地市地方一般公共预算支出(单位:万元)

从表4可以看出,随着新型城镇化建设的推进,2014年到2018年间,江西省各地市的人口城镇化率、城镇人均可支配收入、城镇社区服务设施数和参加失业保险人数都逐年增加。从标准差看出各地人口城镇化率的差异逐渐缩小,各地城镇人均可支配收入差距拉大,各地城镇社区服务设施数和参加失业保险人数差距有所增加。

表4 2014-2018年江西省各地市产出指标描述性统计

(二)DEA VRS模型分析结果

1.各地区财政支出效率值

针对研究期间每年的投入产出数据运用DEA VRS模型可获得每年各地区的财政支出的综合效率值、纯技术效率值和规模效率值。以2018年测算结果为例:

从表5看出,2018年江西省11地市中,南昌、新余和鹰潭3地市为DEA有效的决策单元(综合效率=1);景德镇、萍乡、九江、赣州、吉安、宜春、抚州和上饶等8地市均为DEA无效决策单元。值得注意的是,赣州和宜春的DEA无效均为规模效率低所导致(纯技术效率=1,规模效率<1)。2018年江西省11地市的综合效率均值为0.776,显示江西省财政预算支出在新型城镇化建设中的整体综合效率不高;相比规模效率,纯技术效率更低。另外,从规模收益来看,南昌、萍乡、新余、鹰潭、吉安处于规模收益不变状态;景德镇、九江、赣州、宜春和抚州处于规模收益递减阶段;同期上饶处于规模报酬递增阶段。

表5 2018年江西省各地区财政支出效率值

2.各地区财政支出效率值统计分析

从表6可以看出,5年间,江西省财政投入综合效率值为0.813,表明这一阶段江西省各地在新型城镇化建设中的总体财政支出效率不高。11地市中,仅南昌5年均为财政支出DEA有效,新余和鹰潭各4次,景德镇3次,萍乡1次处于DEA有效状态,其余各地市一直都DEA无效。作为综合效率的两个分解,纯技术效率和规模效率差异明显:相较规模效率(Mean=0.944),纯技术效率较低(Mean=0.864)。2014—2017年间综合效率标准差逐渐增大,2018年有所下降,说明前四年江西各地市间的综合效率差距逐渐拉大,2018年开始有所缩小。5年间各地规模效率的差距显著拉大(规模效率的标准差从2014年的0.059上升为0.143),各地的财政支出市场化程度差异逐步显现。

表6 2014-2018年财政支出效率值统计汇总

3.各地区规模收益汇总

综合2014年至2018年各地市规模收益情况,本文将11地市划分为三个类别,如表7所示。

表7 2014-2018年规模收益分类汇总

南昌、鹰潭5年来都处于规模效益不变阶段,新余有4年处于规模收益不变阶段,表明这三个地区新型城镇化建设及其财政支出处于发展稳定态势。

吉安、上饶5年中分别4次和5次处于规模报酬递增阶段,表明两地市支持新型城镇化建设的财政投入一直不足,结合表5中两地的规模效率均达到0.999,说明其综合效率值偏低可以通过增加财政预算投入得到改善。

宜春、抚州、九江、赣州、景德镇和萍乡6地市5年中大都处于规模报酬递减状况,表明6地市尤其是赣州和宜春两地(从表5中可看到两地规模效率偏低)不应再盲目增加新型城镇化的财政支出,而应从如何有效分配和利用现有或更少的财政支出规模,提高综合效率。

(三)Malmquist DEA模型分析结果

1.Malmquist指数及其分解

采用2014—2018年五年江西省各地市的面板数据,运用Malmquist DEA模型可获得全要素生产率及其分解值。首先以2018年各地测算结果为例:

根据表8的Malmquist指数汇总,2018年新余的全要素生产率相较于2017年有所增加(TFP>1),其综合效率、规模效率和技术进步都比前一年有所增加(TEC>1,SEC>1,TC>1),而纯技术效率也保持了上一年的水平。其余10地市的全要素生产率都较上一年有不同程度的下降(TFP<1)。值得注意的是,景德镇、萍乡均缩小了与DEA有效地区的技术差距(TC>1)。从平均值可以看到,2018年江西省除纯技术效率外,其他Malmquist指数均比上一年度有不同程度的下降,这一点应引起注意。

表8 2018年Malmquist指数汇总

2.Malmquist指数年均值汇总

从表9中我们可以得到以下结论:

表9 Malmquist指数年均值汇总

1)2014年到2018年,江西省全要素生产率以年均6.8%的幅度下降。从全要素生产率的两个分解指数综合效率变化指数和技术进步指数看:综合效率以年均2.2%的速度下降,技术进步以年均4.7%的速度下降。而综合效率的下降又主要由规模效率的下降引起。

从图2中也能看出,全要素生产率变化趋势和技术进步指数变化趋势相似。笔者初步推测新型城镇化建设5年来,江西省财政支出的全要素生产率主要受技术进步的影响。因此,本文对此预测进行相关性分析,结果如表10所示:

图2 Malmquist指数及其分解值汇总

表10 全要素生产率与技术进步指数相关系数

全要素生产率与技术进步指数的相关系数为0.978,两者之间存在显著的相关关系,因此可以认为技术进步是提高地方政府财政支出全要素生产率主要驱动因素。观测的5年期间,TC均值为0.953,说明江西省地方政策财政支出的技术进步以每年4.7%的速度下降。因此江西省及其11地市政府应该注意到,实现新型城镇化的目标不能仅靠财政支出的增加和对财政支出的有效管理,还需要促进全省的技术进步。

2)新型城镇化实施以来的TFP平均值均不超过1,说明江西省2014—2018年财政支出全要素生产率持续下降。在江西省各地市实施新型城镇化政策初期,技术因素是制约生产前沿面改进的主要因素。换句话说,在新型城镇化初期,由于农村转移人口大量增加,江西省各地方政府的技术能力无法满足转移人口对各类公共服务的需求。

3)五年间江西省财政支出综合效率变化值年均下降2.2%,区域间的追赶效应尚未显现。

五、政策建议

本研究测算了江西省11地市在新型城镇化建设中的财政支出效率,测算结果凸显了江西省11地市政府在新型城镇化建设中对财政支出投入规模、管理和使用方面的差异。效率值测算结果和分析可以为这些地市相关决策者提供数据支持,从而做出能够提高财政支出效率的决策,优化地方政府财政支出、投入和管理,促进全省技术进步,有效支持新型城镇化建设。

江西省各地市,尤其是DEA无效地区,应逐步建立以效率为基础的财政支出管理和运行机制,使在新型城镇建设中有限的财政资源能发挥更大的作用。同时中央政府还可以对各地方政府进行年度财政支出效率评估,推动地方政府建立基于效率的地方财政支出管理机制,指导和帮助地方政府向标杆地区(DEA有效地区)学习,提高财政支出效率。在此机制下,地方政府可以及时找出低效的原因,调整政策和资源投向,以促进政策目标的实现。以2018年数据为例(见表11、12):

表11 2018年各地区产出松弛变量

表12 2018年各地区产出目标

2018年各地区产出松弛变量显示出在现有财政投入水平下,各DEA无效地区的产出值与生产前沿面的差距。以上饶和宜春为例,在2018年的投入水平下,上饶的人口城镇化率应增加16.9%,达到68.9%;城镇人均可支配收入应增加3062元,达到37718元。2018年上饶处于规模报酬递增阶段,因此当地政府适当增加在吸引农村转移人口和增加农村转移人口就业比例和就业能力方面的财政投入是有必要的。2018年宜春的四个产出指标的松弛变量均为0,而且处于规模报酬递减阶段,宜春的全要素生产率下降主要为技术进步指数拖累(TEC=0.997,TC=0.912),当地政府应该看到增加财政支出不能对实现新型城镇化目标起到积极作用,其主要政策应转向全面提高当地科学技术与生产的紧密结合,用先进的科学技术改造和提升产业结构,以及全面提高劳动者的素质并为其提供良好的发展环境为方向。

表11的数据还显示,2018年各地区的城镇社区服务设施数的松弛变量均为0,其余三个产出的松弛变量尤其是人口城镇化率和城镇人均可支配收入都有不为0的情况。表明各地区的社区服务设施数都已经达到现有投入下的最优产出,各地区应把新型城镇化建设的重点放在农村人口的转移和转移后的生存问题上,让农村人口愿意转移到城镇,并且能够获得更多稳定且具有吸引力的就业机会,使农村人口在城镇长久定居。