增值视角下的中国人力资本测度研究

2021-07-09韩德超

摘 要:选取永续盘存法作为测算人力资本的基本框架,将“干中学”所带来的人力资本增值纳入估算范围,构建了扩展的估算模型,并尝试引入Mincer方程来估算人力资本增值情况。在借鉴已有研究并充分考虑不同类型人力资本折旧方式和寿命期差异的基础上,重新测算了人力资本的折旧率,较为详细地估算了我国1978—2018年的人力资本状况。研究结果表明:尽管“干中学”带来的人力资本增值是人力资本投资不可或缺的部分,但所占份额仅为0.6%。而教育投入及机会成本、

医疗保健投入

依然是人力资本形成的核心部分。同时,

研究还发现人力资本增值率呈下降趋势,在职职工和农民职业技能

培训投入份额相对偏低。

关键词:永续盘存法;人力资本;折旧率;增值

中图分类号:F241.1 文献标识码:A 文章编号:1000-4149(2021)03-0094-14

DOI:10.3969/j.issn.1000-4149.2021.00.023

收稿日期:2020-12-07;修订日期:2021-04-16

基金项目:国家社会科学基金一般项目“供给侧改革视角下提高我国制造业全要素生产率的路径研究”(16BJY070)。

作者简介:韩德超,经济学博士,河南科技大学管理学院副教授。

Study on the Measurement of Human Capital in China from the Perspective

of Value-added

HAN Dechao

(School of Management,Henan University of Science and Technology,

Luoyang 471003, China)

Abstract:

This paper takes the perpetual inventory method as the basic framework of measuring human capital. Taking the human capital appreciation brought by the cost of time and energy invested in “learning from doing” into the estimation range, an extended estimation model is constructed, and the Mincer equation is introduced to estimate the appreciation of human capital. The depreciation rate of human capital is re-calculated according to the existing research and considering the difference of various types of human capital depreciation methods and life periods. Based on this, the human capital situation of China from 1978 to 2018 is estimated in detail. The results show that although education investment, opportunity cost and health care expenditure are still the core parts of human capital formation, human capital appreciation brought by “learning from doing” is an indispensable part of human investment but its share is merely 0.6%.

The investment in education, opportunity cost and health care is still the core part of human captital formation.

At the same time, this paper also finds that the rate of human capital appreciation would be declining and the share of training investment for in-service workers and farmers is relatively low.

Keywords:perpetual inventory method;human capital;depreciation rate;value-added

一、引言

人力資本是通过教育、培训等方式的投资,使个体获得能够提高生产效率的各种知识和技能[1]。卢卡斯(Lucas)指出,人力资本是经济发展的基本驱动力[2]。世界银行的报告指出,人力资本已成为全球不同国家财富的最重要组成部分[3]。实际上,无论是在二战废墟上快速崛起的日本和德国,还是自然资源相对贫乏却迈入发达国家行列的丹麦与韩国,其成功的关键都在于拥有大量高质量的人力资本。曾凡研究发现,1933年上海作为我国近代化中心的地位是与其平均人力资本存量的绝对优势密切相关[4]。不管是作为生产要素直接投入生产过程,还是通过促进技术进步发挥间接作用,人力资本都促进了我国经济增长[5]。简言之,人力资本的多与寡,其质量的高和低,不仅很大程度上决定着一个国家或地区经济发展速度的快慢,更是提升经济增长质量的关键因素。

目前,我国经济正处于从高速增长向高质量发展的换挡期,处在新旧动能转换的加速期以及大量关键核心技术的突破期。随着老龄化程度加剧,人口红利加速消失,劳动力成本上升,原有的比较优势逐渐消退,新的竞争优势尚未完全形成,如何使经济在保持适度增长速度的前提下,增强企业创新能力,稳步提升发展质量,成为我们国家亟待解决的一个重要问题。当前我国正加快人力资本积累,提高人力资本质量,使“人力资本红利”取代“第一次人口红利”成为经济发展的新引擎[6]。那么,了解一个国家或地区人力资本的发展状况则成为需要解决的首要问题,精确测度人力资本成为解决这一问题的先决条件。

然而,囿于方法和数据获取的限制,人力资本的有效测度依然是一个颇有争议的难题。基于此,文章尝试在借鉴已有研究基础上,将个体在生产实践中投入的时间、精力等成本,即“干中学”所引致的人力资本增值引入估算框架中,并充分考虑不同类型人力资本折旧方式的差异,重新估算折旧率,以更为精确地度量我国人力资本的投资及存量状况。本文的研究不仅丰富和完善了人力资本的测度方法,而且对于我国调整人力资本投资方向和着力点提供了参考借鉴。

二、文献回顾

学术界关于人力资本的测算存在诸多分歧。常用的测算方法主要有指标法、成本法和收入法三种。

指标法主要包括教育指标法和指数法。教育投资是促进人力资本积累的最主要方式[7],这也是教育指标法能够测度人力资本的重要原因所在。教育指标法可分为教育年限法和相对数指标法。传统的教育年限法由于统计数据精度制约或者忽视了教育的异质性问题,进而导致估计结果不准确。为了提高估算精度,石庆焱和李伟借助2010年全国人口普查数据对常规年度的就业人口数据进行了修订,并用教育总年限法测算了我国人力资本存量[8]。而姚洋和崔静远认为,教育总年限法忽视了人力资本质量的差异性,为此提出了用教育收益率加权的平均教育年限法来估算我国人力资本存量[7]。陆明涛和刘潋则指出,教育年限法无法提供各个国家或地区客观的、可供比较的估算结果,并依据是否具有工作经验,构建了本科及以上受教育劳动者间的相对生产率作为相对数指标来估计不同国家人力资本存量总数[9]。然而,教育仅仅是构成人力资本的一个组成部分[10],难以完整反映一个国家或地区人力资本的真实情况,这是教育指标法难以克服的缺陷。世界银行于2018年发布的人力资本指数(HCI)包含儿童死亡率、教育和健康状况三个维度,在一定程度上避免了这一问题[11]。随后,世界银行人力资本研究团队对该指标体系进行了优化,将儿童死亡率与健康状况合并,增添了成人成活率作为健康层面的指标,教育维度不仅考虑教育年限而且增加了教育质量,可获取人力资本指数的国家和地区也由2018年的157个增加到2020年的174个[12],扩充了人力资本的数据库,为更多国家改进人力资本状况提供借鉴参考。

将人力资本形成过程中所累积投入的各种成本之和视作当前的价值即存量,这是成本法估算的基本原理。

成本法需要解决两个关键问题:一是投资范围的确定。对人力资本外延理解的差异导致统计范畴选择的不同,肯德里克(Kendrick)认为,应该将养育儿童成本纳入统计范围[13]。然而,舒尔茨(Shultz)却持相反的意见[14],我国大多数学者遵循后者的处理方法。二是不同时期投入加总的问题。随着时间推移,资本品在服务过程中会出现磨损现象[15],即折旧的存在,从而造成不同时期资本价值的差异,忽略这一问题直接加总无法反映资本真实的价值。早期学者大都没有考虑折旧的问题,尽管张帆提出跨期加总的问题,但在处理方式上略显模糊[16]。随着研究的深入,钱雪亚和孟望生依据永续盘存法的思想和处理方法,提出了相對系统的解决方法[15,17]。在成本法中,个体付出的部分私人成本,尤其是时间和精力等无形成本,往往不易被观察到,也难以度量,容易造成估算的遗漏。

基于人力资本提供服务所能获取的收益来测度人力资本总量,即收入法。王德劲使用该方法估算了我国人力资本存量,遗憾的是文中对收入的处理显得简单,也未能对劳动者未来的收入进行较为合理的估算[18]。收入法最为系统、全面的是乔根森(Jorgenson)和弗劳梅尼(Fraumeni)提出的终生收入法,也被称为J-F法[19],而李海峥在此基础上,引入Mincer模型以估计不同群体的当期收入,以此为基础计算个体终生收入,较为系统地估算了全国及不同区域人力资本的存量[20]。世界银行在对不同国家国民财富账户进行估算时,也借助收入法估算了各国的人力资本[3]。收入法要求较为详尽的收入分类数据及对个人未来收入稳定的预期。由于西方发达国家统计系统发达,基础统计信息完备[15],经济发展可预期性较强,因此,收入法在西方发达国家应用相对广泛。但是该方法在估算我国人力资本时,可能存在以下问题:由于我国经济转型时间相对较近,经济发展和个体的劳动收入均存在诸多的不确定性,因此,无论是根据劳动生产率增长率还是依据当年劳动者收入预测下一年劳动者收入,进而确定终生收入都变得极为困难。如何确定未来收益的折现率也是争议的焦点问题之一,在实践中折现率的选择往往偏主观性[7,15]。

在人力资本估算方法尚存在争议的条件下,以指标法作为人力资本的替代变量应用于实证分析中,不失为一种简洁有效的方法。然而,除了教育总年限法之外,其他方法实际上无法反映总量或存量的概念,更难以反映其价值。因此,作为人力资本估算体系的构建,指标法存在诸多缺陷。

收入法也难以准确度量人力资本存量,从服务的角度看,在理想的市场经济条件下,劳动者的收入是人力资本提供服务所获取的报酬。这意味着,终生收入度量的是人力资本提供服务所能带来的总价值,等于人力资本投入服务的数量乘以服务价格。然而,服务价格受所在地人力资本丰裕程度、经济发展水平诸多因素的影响,进而影响测算精度。此外,终生收入法对退休年龄比较敏感,也会影响测算结果。比如一个国家和地区人力资本投资相同,人力资本提供服务的数量和价格也相同,而退休年龄有所差异,最后却得到不同价值的人力资本。

而成本法不仅较好地体现了资本存量形成的基本理念,而且比较完整地反映了人力资本的发展状况。此外,随着数据的丰富以及方法的完善,成本法变得越来越具可行性。综上所述,本文选用成本法作为估算我国人力资本存量的基本方法。

与已有研究不同,本文尝试基于人力资本投资的目的来确定投资范围,同时,把个体在生产实践中投入的时间、精力等成本,即“干中学”所投入无形成本带来的人力资本增值纳入估算范围,并结合Mincer方程测算相应的影子成本,在为统计范围的选取提供了一定的理论依据,同时还可以最大限度避免遗漏相关统计变量。文章还根据不同性质的人力资本折旧方式和折旧寿命期的差异,科学地估算了折旧率,进而较为精确地测算了1978—2018年我国人力资本的状况。

三、测算方法的选取及范围的确定

1.测算方法的选择

永续盘存法是建立在成本法基础之上较为成熟的资本估算模型,也被广泛应用于人力资本测算中。因而选取该方法作为测算我国人力资本的基本框架。对于物质资本而言,原有资本的改造或追加的新投资,包含于每年的固定资产投资中,估算中不存在遗漏的问题。人力资本在服务过程中,“干中学”是提升劳动技能和生产效率的主要途径之一[6]。换句话说,人力资本在服务过程中追加的投资,积累了人力资本,但投入的主要是时间和精力等无形要素。从价值的角度讲,资本投入的增加意味着价值的增值,即人力资本存在升值现象。然而由于人力资本投入的时间、精力等无形成本难以体现在会计成本中,所以常常被忽略。

根据新古典经济学理论,人力资本价值的增加量等于个体追加的投资成本。因此,本文使用人力资本服务过程中的增值来度量“干中学”所增加的投资成本。

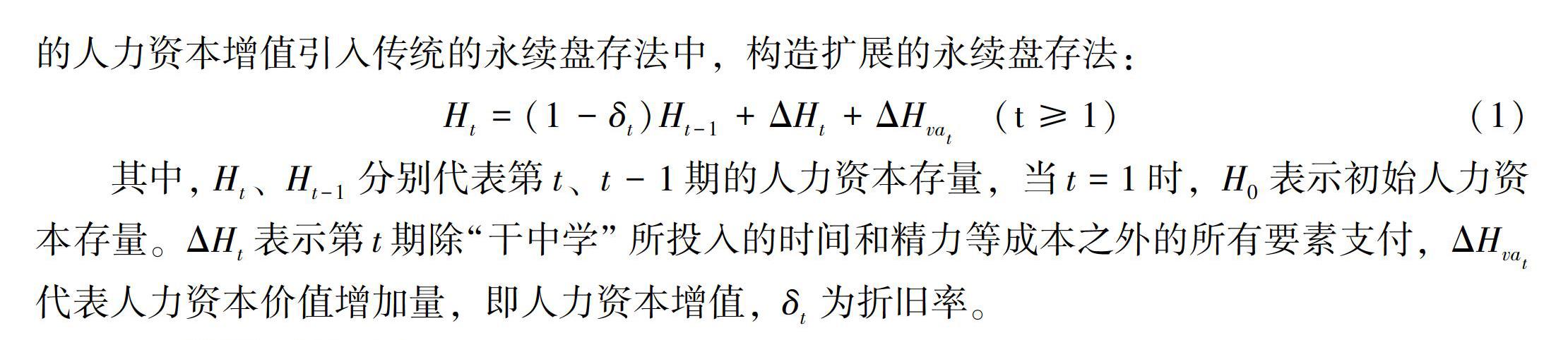

将“干中学”带来的人力资本增值引入传统的永续盘存法中,构造扩展的永续盘存法:

Ht=(1-δt)Ht-1+ΔHt+ΔHvat (t≥1)(1)

其中,Ht、Ht-1分别代表第t、t-1期的人力资本存量,当t=1时,H0表示初始人力资本存量。ΔHt表示第t期除“干中学”所投入的时间和精力等成本之外的所有要素支付,ΔHvat代表人力资本价值增加量,即人力资本增值,δt为折旧率。

2.测算范围的界定

增进效用或实现利润最大化是人力资本投资的最终目标,也是人力资本投资的主要驱动力,而人力资本积累对劳动力生产率的改善则是实现这一目标最为基本的路径[21],所以,维持或提高劳动者的知识和生产技能以及保障人力资本能够提供正常服务,成为人力资本投资的直接目的和动因所在,这也成为衡量一项内容是否属于人力资本投资的基本标准,即能够服务于人力资本投资直接目的的支付或投入属于人力资本投资的范围,否则,则相反。

假设人力资本投资全部用于提升劳动者的生产能力而非日常消费,只考虑个体花费时间的机会成本而忽略社会承担的机会成本。教育和在职培训是人力资本投资中最不具有争议性的内容,因为它们满足人力资本投资最基本的目的。教育投入主要包含两个方面内容:一是受教育过程中的各种货币支付,二是受教育者付出的时间和精力等无形成本,即机会成本[22]。

在职培训因对象不同以及方式的差异,纳入统计范围的内容也略有不同。对在职职工而言,参加培训的费用一般由企业承担[23],包含于职工培训经费中,参加培训的职工被视为在职在岗,并提供相应的报酬。鉴于个体没有承担相应的机会成本,故不纳入估算范围。但对于利用闲暇时间或在工作中“自我”学习的在职职工,本质上属于“干中学”的范畴,故将人力资本价值增值作为机会成本的替代变量。对农民来讲,大多是利用闲暇时间参加各种职业技能培训,培训费用主要由自身承担,而投入的时间和精力等机会成本与在职职工一样,因此使用間接法度量。一般而言,劳动者拥有健康的体魄,不仅是人力资本形成的前提条件,也是资本能够提供有效服务的正常保障,实际上,健康与其他类型的人力资本相互促进、相辅相成。

医疗保健投入相当于对人力资本的“硬件”进行维护,属于人力资本投资的内容。一旦劳动者健康受损,将无法参与到劳动力市场,这意味着个体无需承担相应的机会成本,故不计入测算范围。

除了教育、培训、医疗保健投入三个方面学术界基本达成共识之外,被纳入人力资本投资范围的其他内容则存在诸多争议。从人力资本形成和投资的角度看,人力资本增值本质上是劳动者付出时间和精力等成本所产生的结果,其目的是为了提升生产效率,进而提高个体的收入。毫无疑问,它属于人力资本投资的范畴。为了更好地发挥人力资本的作用,获取更高收益,人力资本会向使用效率更高的领域或地区流动。劳动力的迁移并不能改变劳动者既有的知识和技术水平,属于资源配置的范畴,而不是人力资本投资的内容,但人力资本在不同系统间的流动,却改变了存量的大小。考虑到本文以国家作为估算的系统边界,劳动力在国内不同区域和行业间的流动并不影响我国人力资本的存量,故仅将出国留学和留学归国人员纳入人力资本存量估算范围内。

肯德里克和张帆主张将养育成本作为有形资本投资的内容[13,16],而舒尔茨和钱雪亚并不认同这一观点[14-15],这是因为父母抚养幼儿至成人的主要目的是为了人类繁衍生息,而不是增进其知识和技术水平,这可能在一定程度上能够解释文盲的存在以及青少年辍学的现象,本文支持后者的主张。王德劲等将研究与开发支出纳入人力资本估算范围[24],可肯德里克与钱雪亚并没有采纳这一做法[13,15]。研究与开发的投入是否应该被纳入估算范围,关键取决于投入主体的目的是不是为了促进人力资本积累。企业研发投入的目的主要是为了生产满足市场需求的新产品,更多属于已有人力资本的使用,而非用于提升劳动者的知识和技能,故企业的研发投入不属于人力资本投资的范围。至于研发投入过程中工程技术人员积累了新的知识和技能,本质上属于“干中学”的范畴,应纳入人力资本增值的范围。各类学校(含研究机构)投入研究与开发费用主要是为了增加研发人员新的知识或技能,并将其传播出去,因此,这部分研究与开发的投入属于人力资本投资的范畴。在我国,各类学校的研发费用作为学校的科技经费被纳入教育经费之中,归为教育投入的一部分。

四、变量的确定及参数估算

1.测算变量的确定

教育投入由两部分构成:一是教育经费投入。目前,我国教育总投入由国家财政性教育拨款、民办学校举办者的经费投入、社会向教育事业的捐赠、教育事业收入以及其他教育经费五个部分组成。其中,学杂费包含在教育事业收入中,也是家庭或個人承担的教育支出。考虑到数据的可得性以及1992年之前的教育经费几乎都来自国家拨款,因此,1992年之前用国家财政性教育经费投入代替总教育经费投入。二是个体付出的机会成本。由于不同受教育阶段的个体承担机会成本并不相同,本文将不同受教育阶段的在校生人数乘以相应的影子价格作为各个教育阶段的机会成本。我国法定劳动年龄为16周岁,这意味着16周岁以下的未成年人不能进入劳动力市场,无法获取报酬,即影子价格为零。一般而言,16周岁是开始步入高中阶段的时间,即高中及以上的受教育者才存在机会成本。刚刚结束义务教育的青年,只能适应对技术和能力要求不高的工作岗位,薪酬待遇相对较低。当完成高中阶段教育,劳动者可以完成相对复杂的工作任务,故我们用工资水平相对较低的城镇集体企业员工的平均工资以及工资水平相对较高的国有企业职工的平均工资作为相应阶段的影子价格。

由于缺乏权威的按受教育情况统计的工资数据,为了保证数据的逻辑一致性,本文以国有企业平均工资为基础,按照每增加一年教育,收入增加10%来计算加权平均价格[25],作为在读研究生投入时间和精力的影子价格。

职业培训投入由在职职工培训和农民职业技能培训两部分组成。自20世纪50年代《中华人民共和国工会法》确立职工培训制度以来,对职工的培训就从未间断过。对于一般类型的企业,教育培训经费占职工工资总额的1.5%。2002年之后,对于培训任务重、经济效益好的企业这一比例上限为2.5%,2018年以后则达到8%。考虑到国家政策调整的时间节点及本文研究的时间边界,设定企业教育培训经费占工资总额的比重为1.5%。具体计算方法为:根据在职职工人数和平均工资计算出企业员工的工资总额,然后估算教育培训经费。农民职业技能培训采取以农民自筹经费为主,国家补贴为辅的基本模式。考虑到数据的可得性,选用农村居民生活消费支出中的文教娱乐及服务支出作为农民职业技能培训的投入。在职职工培训经费与农民职业技能培训投入之和作为职业培训的总投资。此外,选用全社会卫生总费用作为医疗保健投入的替代变量。

人力资本增值是以劳动者参与到生产实践为前提条件的,因此,所有在职的劳动者都涉及人力资本增值的问题,本文用15—64岁在职劳动者人力资本的增值作为工作中付出时间和精力等成本的替代变量。假设出国留学人员均为攻读本科学位以上的受教育者,本文以留学出国人员与回国人员的差额作为净出国留学人员,净出国留学人员将出国前在母国形成的人力资本带到定居所在国家或地区,降低了母国人力资本存量,同时,留学回国人员将其在国外形成的人力资本带回国内,又增加了资本存量。因而,以留学回国人员为我国带来的人力资本增量和净出国留学人员产生损失的差作为出国留学人员人力资本投资的估算。计算方法为:假设出国留学人员的平均学习年限为4年,在国外投入的人力资本主要包括学杂费和机会成本,其中每年的学杂费按照美国高等院校学费的中位数来计算,机会成本计算与国内大学生相同。净出国留学人员带来的人力资本损失以出国前接受正式教育所支付的教育经费及承担的机会成本来度量。考虑到我国接受移民的数量较少,也缺乏相应数据,因而,本文忽略外国移民迁入对人力资本存量的影响。

2.参数估算

(1)折旧率的估算。

相较于有形的物质资本,人力资本的无形性使折旧更难处理。根据物质资本折旧的基本原理,侯风云和焦斌龙均采用直线折旧法确定折旧率[26-27],而钱雪亚最初提出了几何递减的折旧模式,后来在此基础上又对人力资本进行分类,采用加权的方式估算折旧率,但如何加权计算并不是十分明晰[15]。

孟望生将直线折旧法引入一般知识折旧中,结合几何递减法确定专业知识折旧率,从而采用混合方法测算人力资本的折旧率,然而,在加权计算时忽略了不同类型人力资本寿命期的差异,给予了相同的权重[17]。本文借鉴钱雪亚和孟望生的基本思路来确定人力资本折旧。

从知识类型看,人力资本包含基础知识和专业技能两大类。基础知识形成之后,往往会伴随人的一生,由于人类认知能力短期内难以有根本性的突破,其折旧速度相当缓慢,更多取决于个体寿命的长短,因而可以采用直线折旧法估算基础知识类人力资本的折旧。这种类型的人力资本往往起始于基础教育,形成于高等教育的完成。目前,我国小学入学年龄在6岁左右,大学毕业年龄大约在21岁,共计16年,即形成期。随后,个体进入劳动力市场直至退出,这一阶段就是折旧期。在我国,65岁以上的居民将不再纳入劳动力统计范围,这意味着基础知识的寿命期为22—65岁。其折旧量计算方法为:形成这些人力资本所花费的时间除以其寿命期,再除以资本的整个寿命期,可得基础知识类人力资本年折旧率δck为0.87%。专业技能类人力资本往往源自工作经验或者接受的职业培训,一般而言,在劳动者参加工作至45岁之间完成积累[17]。此后,开始进入折旧期直至退出劳动市场,故专业技能类人力资本的寿命期为20年,其折旧率δsk为:

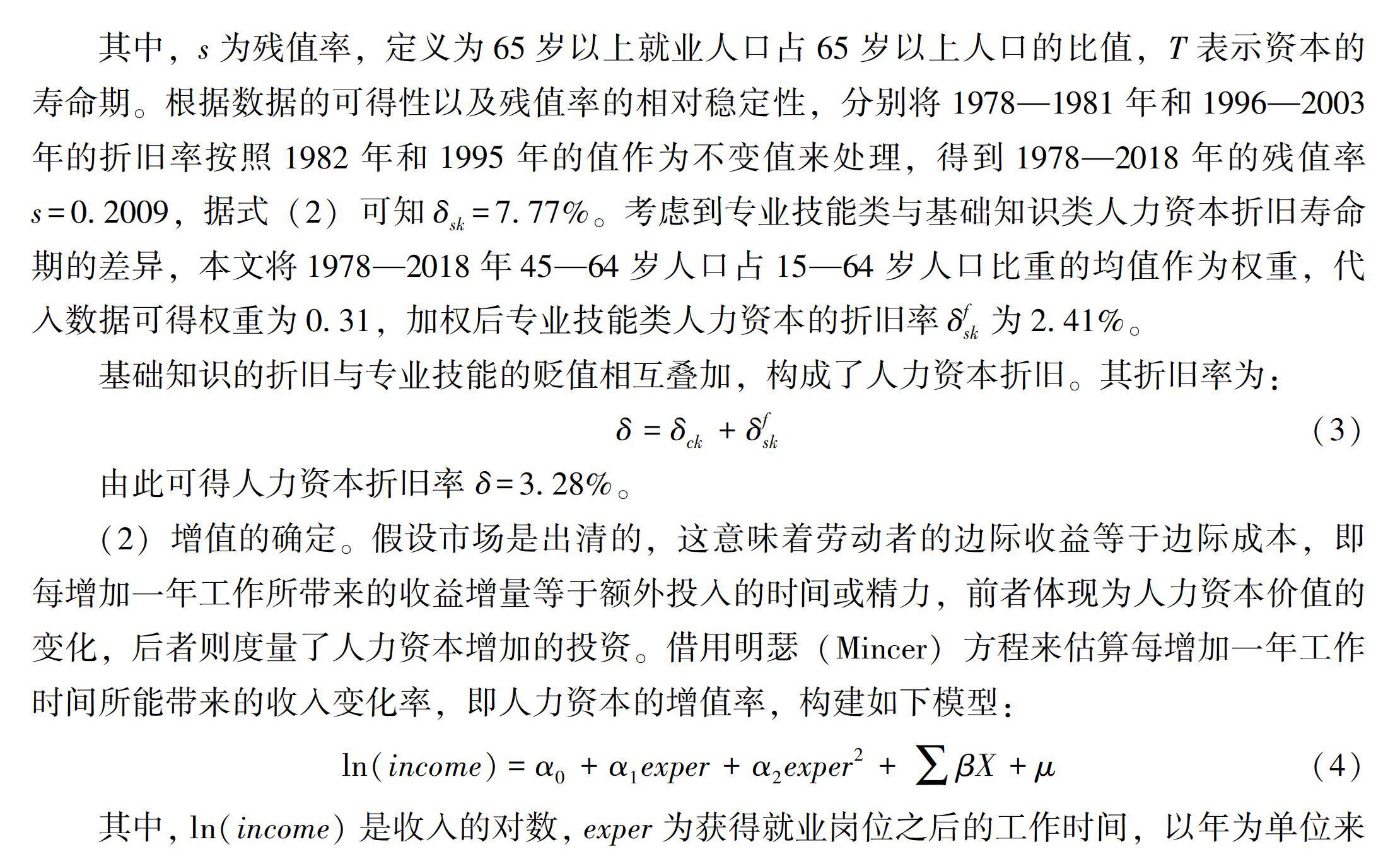

δsk=1-Ts(2)

其中,s为残值率,定义为65岁以上就业人口占65岁以上人口的比值,T表示资本的寿命期。根据数据的可得性以及残值率的相对稳定性,分别将1978—1981年和1996—2003年的折旧率按照1982年和1995年的值作为不变值来处理,得到1978—2018年的残值率s=0.2009,据式(2)可知δsk=7.77%。考虑到专业技能类与基础知识类人力资本折旧寿命期的差异,本文将1978—2018年45—64岁人口占15—64岁人口比重的均值作为权重,代入数据可得权重为0.31,加权后专业技能类人力资本的折旧率δfsk为2.41%。

基础知识的折旧与专业技能的贬值相互叠加,构成了人力资本折旧。其折旧率为:

δ=δck+δfsk(3)

由此可得人力资本折旧率 δ=3.28%。

(2)增值的确定。

假设市场是出清的,这意味着劳动者的边际收益等于边际成本,即每增加一年工作所带来的收益增量等于額外投入的时间或精力,前者体现为人力资本价值的变化,后者则度量了人力资本增加的投资。

借用明瑟(Mincer)方程来估算每增加一年工作时间所能带来的收入变化率,即人力资本的增值率,构建如下模型:

ln(income)=α0+α1exper+α2exper2+∑βX+μ(4)

其中,ln(income)是收入的对数,exper为获得就业岗位之后的工作时间,以年为单位来计量,X为控制变量,本文选取受教育时间、婚姻状况、工作类型作为控制变量,α1、α2代表多工作一年带来的回报率,α0为常数,β是为系数,μ是随机误差项。

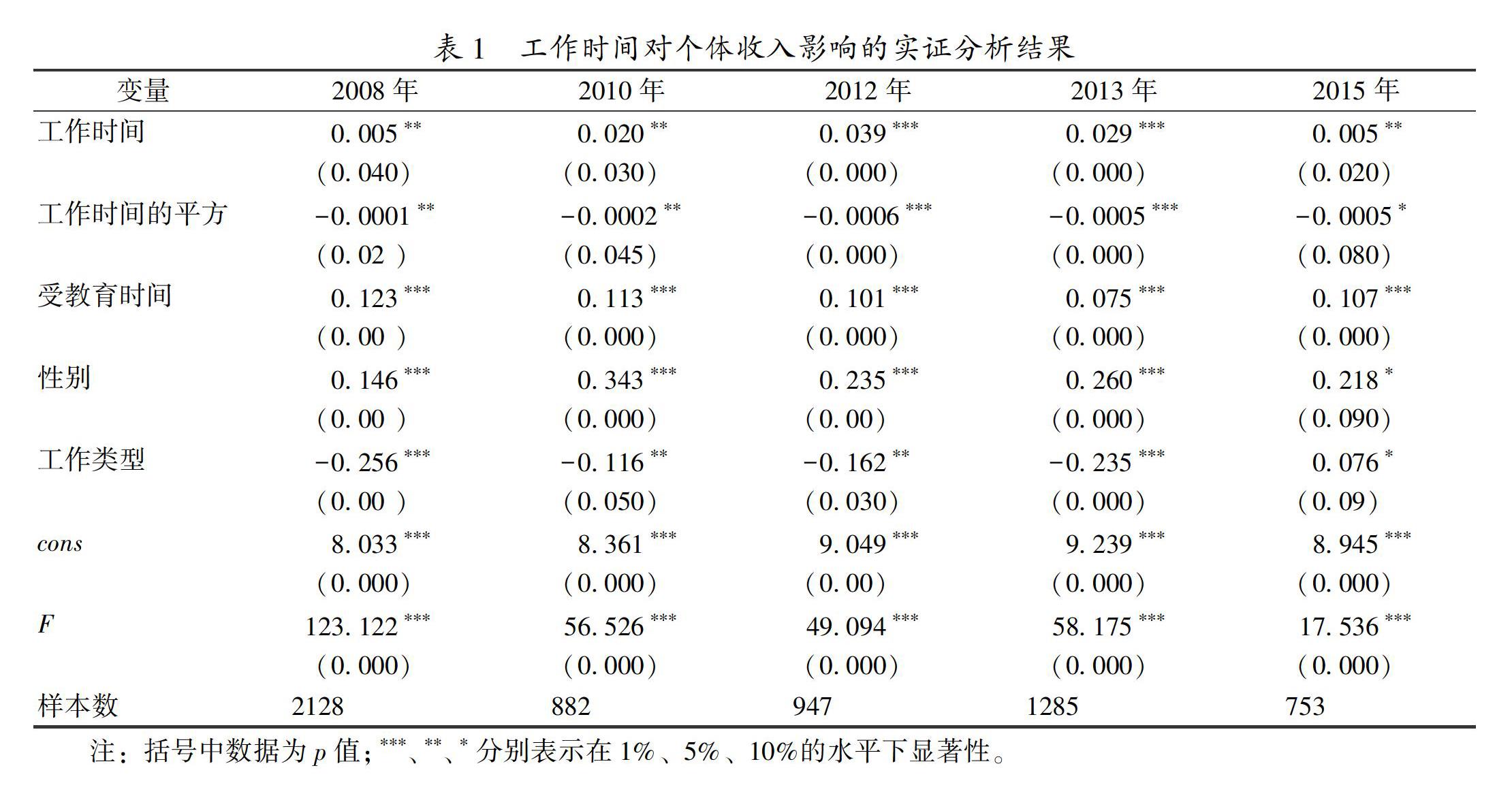

本文选取2008、2010、2012、2013及2015年中国社会调查综合数据(CGSS)来测算人力资本增值率,并遵循大多数研究的惯例,用普通最小二乘法进行估算,结果见表1。实证结果表明,工作时间的一次方和二次方在10%以下均显著,且系数分别大于零和小于零。这意味着,工作时间每增加一年与收入增长的关系呈现倒“U”型。具体而言,如果将劳动者一生的工作时间划分为两个阶段,在初入职场至职业生涯相对稳定的第一阶段,劳动者的收入随工作时间的延长而增加,即人力资本增值稳步增加的阶段;此后,直至退出劳动力市场,二者呈负相关关系。这意味着人力资本增值在达到极大值后,开始出现下降。造成这一现象可能的原因是,在工作中投入时间和精力等成本,未来将会提高劳动者个体的人力资本价值及收入,对刚刚步入职场的个体而言,早期阶段的“干中学”可以产生较高的预期收益,因而,对人力资本追加投资的意愿较强,进而带来收入的不断上涨。当技术变革比较快时,个体需要持续不断地付出时间和精力,方能弥补人力资本的价值损耗。当超过一定年龄后,劳动者面临退休的预期,“干中学”所能产生的未来预期收益越来越低,同时,精力和体力逐渐下降使边际成本不断增加,人力资本追加投资的意愿降低,甚至低于损耗值,进而导致人力资本价值降低和收入下降。本文还发现,随着时间的推移,人力资本增值率整体呈现下降趋势,这可能是因为技术进步速度加快,人力资本价值的提升主要依赖于正式的专业教育而非工作经验。2008年和2010年,增值率的极值分别为0.78%和0.66%,大约保持在0.7%左右。之后,开始快速下降,从2012年的0.66%下降到2013年的0.41%,2015年则仅有0.15%。这与《中国人力资本报告》的研究结论基本吻合[28]。

假设人力资本增值过程的每个阶段均为线性变化,故可以选取每个阶段的均值作为劳动者每增加一年工作所能带来的收入增加率,并取两个阶段的加权平均数作为人力资本的增值率。从估算结果看,2013年之前增值率大致稳定,均值约为0.35%。此后,由2013年的0.41%下降到2015年的0.15%,呈快速下降趋势。考虑到2015年以后继续下降的空间不大,为了便于估算,假设2015年之后的增值率保持不变,即为0.075%。鉴于人力资本的增值与是否参加工作有关,因而,用历年的就业人员数占15—64岁人口数的比重进行加权,作为最终的人力资本增值率。人力资本增值等于最终增值率乘以收入总量。1978—2018年将全国居民的可支配收入总额作为居民总收入,在计算原始资本存量时,由于缺乏1952—1977年居民的可支配收入数据,使用全国居民的消费总额作为总收入的替代变量。

(3)初始资本存量的确定。

钱雪亚曾借鉴物质资本的估算方法,提出了重置成本法[15]。肯德里克提出倒推估算法,即从估算期的初年开始往回倒推,根据每年人力资本投资情况,估算初始资本存量[13],尽管估算结果相对准确,遗憾的是这种方法需要足够多的基础数据,如使用该方法估算美国人力资本时需要向前追溯95年的原始数据。为了解决这一问题,依据永续盘存法的基本原理,周济认为初始资本存量应为过去历年投资的加总,并提出了投资时间序列法[29],计算方程为:

It=I0eλt*eut(5)

其中,It、I0分别代表t期和t0期的人力资本投资,λ为系数,表示人力资本投资随时间的变化率。

结合假设,对式(4)进行处理,得到初始人力资本存量为:

H0=∫0-∞Itdt=I0eλλ(6)

鉴于我国人力资本投资的基础数据无法满足要求,倒推估算法变得不可行。由于投资时间序列法与永续盘存法的基本思想一致,从而保证了估算的逻辑一致性,结合数据的可获取性,借鉴这一方法估算我国人力资本初始存量。

本文利用1952—1978年我国人力资本投资的数据,并用国民生产总值平减指数(1952=100)进行平减,对式(5)两端取对数,可得回归方程为:

lnIt=3.758+0.055t+ut

(36.582) (8.647)(7)

回归结果表明,R2=0.903 F=74.694,括号内为参数对应的t值,且在1%的水平下均显著,这意味着该方法是合适的。

将数据代入式(6)可得初始人力资本存量H0(1978=100)为:H0=1413.76亿元。

五、中国人力资本的测算结果

本文选取1978—2018年的时间序列数据为样本,估算了同一时期我国人力资本的状况。其中教育经费投入及在校生人数来源于历年《中国教育统计年鉴》与《新中国五十年统计资料汇编》,卫生保健支出源自《新中国六十年统计资料汇编》和《中国卫生和计划生育统计年鉴》,职工工资收入来源于历年《中国统计年鉴》,就业人员和人口数据来自历年《中国人口(和就业)统计年鉴》、《新中国55年统计资料汇编》及历年中国人口普查资料,农村居民文化教育支出源自历年《中国农村统计年鉴》,出国留学人员和学成回国人员的数据来自历年《中国统计年鉴》以及教育部的统计数据。职工和农民培训投入分别使用城镇居民、农村居民消费平减指数进行平减,其余数据选用国民生产总值平减指数进行平减,平减指数以1978年作为基期。

表2给出了1978—2018年我国人力资本投资及存量的估算结果。为了便于与其他学者的研究结果进行比较,选取2005年的数据作为比较对象,结果表明本文测算的人力资本存量为39318.1亿元,远高于钱雪亚估算的11127.9亿元[15](1978=100),也高于孟望生测算的30625.7亿元[17](1978=100),分别是两者的3.53倍和1.28倍。

尽管与这两位学者一样,都是基于成本法估算人力资本存量,但差异出现可能的原因主要有三个方面:首先,初始资本存量测算不同。钱雪亚使用文教卫生事业费和教育事业费作为估算初始资本存量的范围,与后续估算的口径不一致,不仅低估了初始存量,也造成前后逻辑的不一致。孟望生没有考虑不同受教育阶段投入机会成本的差异,也造成初始存量的低估。本文在测算不同时段人力资本投资时保持内容和逻辑上的一致性,而且区分了不同阶段在校生机会成本的差异,修正了低估的初始资本存量。其次,折旧率估算的差异。本文同样借鉴了将资本寿命期作为计算折旧率的基本方法,依照不同类型人力资本折旧寿命期的差异,较为科学地计算了二者加权的权重,重新估算了人力资本折旧率。结果显示,该方法估算的结果低于前述两位学者测算的数据。最后,对人力资本增值处理的差别。钱雪亚和孟望生两位学者都忽略了人力资本增值的现象,即没有考虑劳动者在工作中投入的人力资本,低估了人力资本投资和存量,为了弥补这一缺憾,本文不仅将人力资本增值纳入模型中还引入Mincer方程测算了“干中学”带来的人力资本增值,这在一定程度上改善了估算结果。

然而,这一结果远低于李海峥团队使用收入法估算的存量水平。根据李海峥团队的估算,2005年全国实际劳动力人力资本高达49.7万亿元[28](1978=100),是本文估算的12.64倍,即使不考虑折旧因素,也高达12.39倍。可能的原因在于收入法对人力资本的测度不仅包含了人力资本(也被称为资

本性人力资源),而且将自然性人力资源也纳入测算范围,而成本法仅仅估算了前者,因而前者在一定程度上夸大了估算结果。总之,本文估算的方法比较合理,结果相对可靠。

从表2可知,我国人力资本存量从1978年的1693.7亿元增加到2018年的19.8万亿元,大约增加了116.8倍,年均增长率为12.31%。1993年,我国人力资本存量首次突破1万亿元,但仅仅6年之后,又增加了1万亿元。此后,我国人力资本存量极速攀升,每增加1万亿元需要的时间由不到5年缩短为3年,直至最后每年增加超过两万亿元。从流量看,我国人力资本投资从1978年的326.3亿元增加到2018年的2.55万亿元,增加了78.1倍,年均增长率达到11.2%。1991年,我国人力资本投资额首次突破1000亿元,2016年后则高达2万亿元。此外,我国人力资本投资的波动比较大,1982年仅增长2%,但2009年最高增长达到24%,极差达到22个百分点,远高于人力资本存量10%的极差变动。

从结构来看,1978—2018年,我国人力资本总投资额为24.7万亿元,其中教育投入及机会成本、医疗保健投入分别为7.55万亿元和6.94万亿元、8.35万亿元,占比分别为30.52%、28.07%和33.75%。义务教育的法治化和高等教育的普及化,一方面需要投入巨额的教育经费,另一方面随着受教育时间的延长,社会收入水平的提高,受教育者需要付出的机会成本也越来越高,二者形成的教育总投入构成了人力资本投资的主体,所占份额超过一半以上,达到58.59%。

单独来看,医疗保健投入所占份额最大,比教育经费还高近3.23个百分点。然而,与教育和培训投入相比,医疗保健投入并不能直接增加劳动者的知识和技能,难以有效提升劳动者的创新能力。这也从另一个侧面说明,推进和完善公共卫生服务体系的改革与建设,提高国民健康素养水平,降低对医疗资源不必要的消耗,对优化资源配置,提高人力资本的质量具有重要意义。从绝对值来看,在职职工和农民职业技能培训投入分别从1978年的8.5亿元和25亿元上涨到2018年的765.1亿元与448.8亿元,上涨了88.65倍和16.97倍,年均增长率为11.89%和7.48%。但从相对份额讲,二者所占份额分别为3.45%和2.85%,远低于教育和医疗保健投入。这说明,尽管在职职工培训和农民职業技能培训获得了长足发展,但发展依然相对缓慢。这可能与企业用于职工培训的经费在工资中所占比例一直在低位徘徊有关。

此外,数据也表明,农民培训投入的增速明显慢于城镇职工,这可能是由于农民缺乏足够的资金保障,也缺乏有效的组织,导致对职业技能培训的投入严重不足,也从另外一个方面解释了我国农民生产效率较为低下的原因。

估算结果显示,人力资本增值从1978年的4亿元稳步上升,在2013年达到110.9亿元,为历年极大值;此后,开始快速下降,2015年仅仅为28.1亿元,约为2013年的1/4左右,而后又呈缓慢上升的趋势。这一现象并不难解释,在2013年之前,人力资本增值随劳动者收入的提高而增长,呈不断上升趋势,此后,由于技术的进步和生产专业化程度加深,经由“自我学习”使劳动者获取生产知识和技能变得越来越困难,使人力资本增值率快速下降,下降速度甚至快于收入的增长速度,进而导致增值下降。当增值率再次企稳后,由于增值率相对较低,人力资本增值重新回到缓慢增长的轨道。从总量讲,人力资本增值为1491.8亿元,然而,在整个人力资本投资总额中仅占0.6%。尽管人力资本增值是人力资本服务不可逾越的阶段,也是个体对人力资本不可或缺的投资,但对人力资本投资的整体影响却微不足道。改革开放早期,公民跨国流动较少,净出国留学人员带来的人力资本损失与学成回国的留学人员把在国外投资带到国内的人力资本几乎都可以忽略不计。2000年之后,国际交流日趋频繁,出国留学在国外定居和学成回归的公民都逐渐增多。由于国外高等教育投入的成本高于国内的投入,前者为我国人力资本投资带来的损失往往小于后者在国外投入的人力资本,因而增加了我国人力资本存量。2018年,出国留学为我国人力资本投资带来的净增价值将近330亿元,远高于人力资本的增值,略低于农民培训产生的人力资本增量。

40年间,出国留学投入的人力资本为我国带来的增加值为1936亿元,占全部投资的0.8%,比人力资本增值约高0.2个百分点。

六、结语

本文以永续盘存法作为人力资本估算的基本模型,并将“干中学”过程中个体投入的时间、精力和努力等无形成本所带来的人力资本增值纳入上述框架中。同时,借用Mincer方程测算了增值率,发现“干中学”过程中人力资本增值呈倒“U”型的特征,并估算了人力资本增值状况。基于投资的目的性,

选取了人力资本测算的内容和范围,依据不同类型人力资本折旧特征的不同和寿命期的差异,重新估算了加权权重和折旧率,相对于其他研究,本文还更加详细地测算了不同受教育阶段机会成本的差异,在估算初始人力资本存量时确保内容和方法上的逻辑一致性,这为后续更为精确地测度1978—2018年我国人力资本投资和存量状况奠定了良好基础。

测度结果表明,1978—2018年,教育投入、受教育者付出的机会成本和医疗保健投入构成了我国人力资本投资的绝对主体,在职职工和农民培训是重要的组成部分,人力资本增值呈现先上升后下降的特征。

针对以上研究结果,笔者建议:首先,通过加强公共卫生体系建设和医疗体系改革,增强居民健康水平,将有限的资源更多投入到教育、职业技能培训等能直接提高创新能力或生产效率的领域上来,在保证人力资本投入数量不变的前提下,提高人力资本投资质量。

其次,大幅提高企业提取职工职业技能培训经费的上限比例,并以加大培训投入的税收抵扣力度,激发企业加大对员工职业技能培训的动力,为提升企业创新能力,构建新的发展动力提供坚实基础。

参考文献:

[1]张帆,耿修林. SNA框架下社会人力资本核算的研究动态与展望[J]. 统计与决策,2016(15):37-39.

[2]ROBERT E, LUCAS J R. On the mechanics of economic development[J]. Journal of Monetary Economics,1988,22(1): 3-42.

[3]LANGE G M, WODON Q, CAREY K. The changing wealth of nations: building a sustainable future[M].Washington, D C: The World Bank Publications,2018:115-133.

[4]曾凡.上海近代崛起的人力资本因素分析——1933年上海人力资本的估算及与全国的比较[J].财经研究,2011(2):83-92.

[5]许岩,曾国平,曹跃群. 教育人力资本、健康人力资本、总量人力资本对经济增长机制的实证检验[J]. 统计与决策,2018(7):109-113.

[6]赵昕东,李翔. 教育与健康人力资本对劳动生产率的影响[J]. 社会科学战线,2020(5):53-60.

[7]姚洋,崔静远. 中国人力资本的测算研究[J]. 中国人口科学,2015(1):70-78,127.

[8]石庆焱,李伟. 教育年限总和法人力资本测算——基于2010年全国人口普查数据的修订结果[J]. 中国人口科学,2014 (3):95-103,128.

[9]陆明涛,刘潋. 人力资本测度与国际比较[J]. 中国人口科学,2016(3):55-68,127.

[10]丁小浩,黄依梵. 人力资本对经济增长的贡献:理论与方法[J]. 北京大学教育评论,2020(1): 27-41,189.

[11]BROWN M G. The human capital index[M]. New Jersey:John Wiley & Sons, Inc,2013:30-35.

[12]WORLD BANK.The human capital index 2020 update: human capital in the time of COVID-19[R].Washington, D C: The World Bank Group,2020.

[13]KENDRICK J W. The formation and stocks of total capital[M]. New York: Columbia University Press, 1976:52-53.

[14]SCHULTZ T W. Investment in human capital[J]. The American Economic Review, 1961,51(1): 1-17.

[15]钱雪亚. 人力资本水平统计估算[J]. 统计研究,2012(8):74-82.

[16]张帆.中国的物质资本和人力资本估算[J]. 经济研究,2000(8): 65-71.

[17]孟望生,王询. 中国省级人力资本水平测度——基于成本法下的永续盘存技术[J]. 劳动经济研究,2014(4):141-160.

[18]王德劲,刘金石,向蓉美. 中国人力资本存量估算:基于收入方法[J]. 统计与信息论坛, 2006(5): 68-74.

[19]JORGENSON D W, FRAUMENI B M. Investment in education and U.S. economic growth[J]. Scandinavian Journal of Economics, 1992 ,94: 51-70.

[20]李海峥,唐棠. 基于人力资本的劳动力质量地区差异[J]. 中央财经大学学报,2015(8):72-80,86.

[21]彼得罗·塔西亚,曹宇莲. 人力资本理论的发展:基于经济史视角[J]. 北京大学教育评论,2020(1):101-119,191.

[22]杜育红. 人力资本理论:演变过程与未来发展[J]. 北京大学教育评论,2020(1):90-100,191.

[23]李实,张钰丹. 人力资本理论与教育收益率研究[J]. 北京大学教育评论,2020(1):59-79,189-190.

[24]王德劲. 基于成本方法的中国人力资本估算[J]. 统计与信息论坛,2008(1):22-28.

[25]张青根,沈红. “一纸文凭”究竟价值几许?——基于中国家庭追踪調查数据的实证分析[J]. 教育发展研究,2016(3):26-35.

[26]侯风云,范玉波,孙国梁.中国人力资本存量估计[J].南大商学评论,2005(3):27-54.

[27]焦斌龙,焦志明.中国人力资本存量估算:1978—2007[J].经济学家,2010(9):27-33.

[28]李海峥,等.中国人力资本报告(2018)[R].北京:中央财经大学,2018.

[29]CHOUJ. Old and new development models: the Taiwan experience[M]//

Takatoshi L, KRUEGER A O. Growth Theories in Light of the East Asian Experience. Chicago:University of Chicago Press , 1995:105-127.

[责任编辑 武 玉]