中国通胀与产出的动态关系研究

——基于状态空间模型的分析

2021-07-05陈汉鹏卜振兴

陈汉鹏,卜振兴

(1.中国社会科学院经济研究所,北京 100836;2.中国国际经济交流中心,北京 100055;3.中国邮政储蓄银行,北京 100034)

一、引 言

维持物价稳定并以此促进经济增长是各国政府宏观调控的首要目标,因此关于通胀与实际经济行为之间的联系——菲利普斯曲线,长期以来都是宏观经济学家们研究讨论的重点[1-2]。2007—2008年国际金融危机爆发后,欧美等发达国家普遍出现了菲利普斯曲线扁平化的现象,通货膨胀对于实际经济行为的反应不再敏感[3]。例如美国的失业率自危机以来就经历了抛物线式的波动,从2007年11月的4.7%升至2009年10月的10%,之后又回落至2019年3月的3.8%,但核心CPI同比增长率却始终维持在1.8%附近,变化情况与传统的经验规律明显不符①[4]。如果该现象是一个普遍的现象,则对于各国货币当局甚至主流货币经济学理论势必提出挑战。一方面,扁平化的菲利普斯曲线意味着更高的“牺牲率”(Sacrifice Ratio),即为了实现通胀目标须付出更多的经济调节成本,这意味着更加激进的宏观调控措施。另一方面,过去被许多国家采纳的“通货膨胀目标制”(Inflation Targeting)的理论基础,会由于通货膨胀与实际经济行为之间联系的减弱而受到质疑[5-6]。

显然,一国通货膨胀与实际经济行为之间的联系对于该国货币政策目标的设定,以及宏观调控的方式有着十分重要的影响,那么该关系在中国是否也出现了类似的变化呢?从数据上看,中国的CPI同比增长率自2012年下半年以来就维持在2%附近,没有太大的变化,但与此同时,中国的GDP同比增速却从2012年末的8.1%滑落至2019年初的6.4%,似乎也出现了通货膨胀对实际经济变化不敏感的现象。从已有的文献上看,学者们对于中国菲利普斯曲线扁平化的判断并不统一。例如,伍戈和刘琨(2014)[7]利用时变菲利普斯曲线考察了中国通胀与产出的动态变化,发现二者之间的关系是非线性的——平均通胀越高,菲利普斯曲线越陡峭;反之则越平坦。考虑到中国近年来通货膨胀持续低迷的状况,伍戈和刘琨(2014)相当于间接支持中国菲利普斯曲线趋于平坦。类似的,何启志和姚梦雨(2017)[8]也利用时变菲利普斯曲线研究发现,中国产出缺口对于通货膨胀的影响自危机以来在持续减弱。当然,也有学者提出不同的意见。例如丁慧和范从来(2015)[9]利用纳入资产价格的广义价格指数重新构建了通货膨胀指标,并借由对菲利普斯曲线的滚动回归发现,危机过后通胀对于经济周期波动仍然具有较高的敏感性,菲利普斯曲线并未出现扁平化现象。

那么是什么导致学者们对中国的通货膨胀与实际经济行为之间的认知产生偏差呢?笔者认为其中一个重要的原因是由中国非稳定的经济环境和无法直接观测得到的产出缺口二者相互作用导致的②。具体的,中国作为一个转型期的发展中国家,其经济制度环境与西方发达国家相比稳定性较差,这使得学者们通常须要采用变系数模型来描述中国通胀与产出缺口之间的相互关系。但是,产出缺口或潜在产出它们本身是不可观测变量,这造成在估计过程中不可避免地会遇到非线性问题,从而导致一些常用的计算变系数模型或不可观测要素模型的方法,如卡尔曼滤波不再适用③。针对该问题,本文将采用Chui和Chen(2017)[10]拓展后的卡尔曼滤波(Extended Kalman Filter)来处理时变系数与不可观测变量乘积所带来的非线性问题,进而对中国通货膨胀与产出缺口之间的动态关系展开分析。据笔者所知,国内目前还没有类似的研究。

本文的主要结论包括:第一,中国的通货膨胀与产出缺口之间的关系依然紧密,近年来中国经济减速主要是结构性的。第二,中国的实际与潜在经济增速自2011年以来同时放缓,但实际经济增速始终低于潜在经济增速。第三,危机过后通胀预期在很大程度上抵消了总需求对于通货膨胀的影响,近年来政府对于通胀预期的引导更是成功地避免了中国通缩的发生。第四,中国的通货膨胀主要是由内部经济决定,国际价格波动对于中国通货膨胀的影响有限。

二、模型的设定与估计

(一)固定系数菲利普斯曲线

尽管多数学者都认同中国的通货膨胀与实际经济行为之间的关系是不稳定的,但对于描述通货膨胀动态关系的具体形式并未达成共识。本部分先对传统菲利普斯曲线进行分阶段估计,以此作为变系数模型设定的经验基础。

借鉴Ball和Mazumder(2011)、Matheson和Stavrev(2013)[11],并结合中国的实际情况,本文假设中国的菲利普斯曲线服从如下形式:

(1)

(2)

(3)

表1 πt的OLS回归

由表1可知,式(3)能够比较好地对中国通货膨胀的具体数据进行拟合,不同区间上调整后的拟合优度均在0.9以上。但是通过分阶段的回归结果也清楚发现,式(3)的回归系数是不稳定的。例如通货膨胀对于产出缺口在整个样本区间内的回归系数β为0.593,但对于危机发生前的样本区间仅为0.374,而对于危机发生后的样本区间却高达0.745。再例如进口相对价格通胀的回归系数γ只在危机发生前的样本区间显著,危机发生后的样本区间不显著。根据上述结果,可以做如下初步的判断:危机以来,中国的通货膨胀与产出缺口之间的联系变强,用变系数模型来描述中国的菲利普斯曲线更加合理。

(二)变系数菲利普斯曲线

根据上文的分析,本文以如下形式的变系数模型来描述中国通货膨胀与产出缺口之间的动态关系:

(4)

其中对于各系数αt、βt、γt,本文均假设其服从随机游走的过程。对于产出缺口gt,虽然国内大多数实证研究都利用HP滤波直接估计得到,但事实上该方法遭到许多学者的诟病,著名计量经济学家Hamilton甚至主张永远不宜采用HP滤波[17]。因此,本文假设gt是不可观测的,并服从如下AR(1)的过程:

(5)

(6)

(7)

(8)

(9)

(10)

(11)

其中式(10)为观测方程,式(11)为状态方程。

(三)估计方法

三、实证结果分析

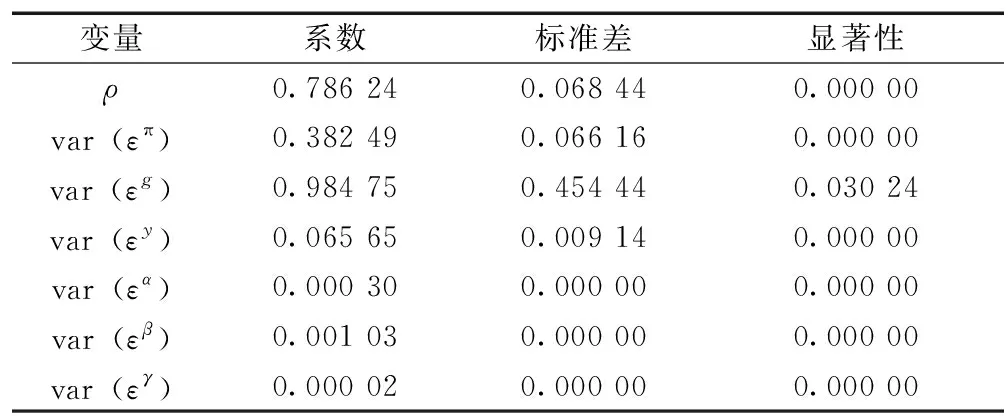

表2给出了对状态空间模型式(10)、(11)的估计结果,其中样本区间为1997年4季度—2019年1季度,极大似然的最优化过程采用BFGS(Broyden, Fletcher, Goldfarb, Shanno)算法[19]。从表2中可知,各系数都是高度显著的,并且均在合理的范围以内。以通胀预期中赋予政府通胀目标的权重αt为例,根据本文的随机游走假设,其在40个季度的样本区间范围内的方差约等于0.012,标准差约等于0.11,这对于一个属于[0,1]区间范围内(αt为加权平均权重)的参数而言是合理的。

表2 状态空间模型式(10)、(11)的估计结果

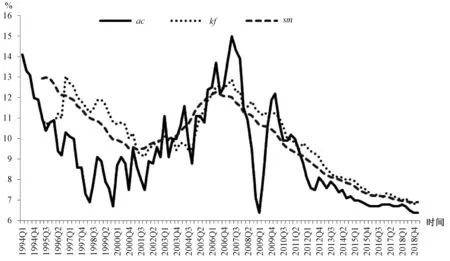

图1 实际与潜在GDP增长率注:ac表示真实值,kf表示卡尔曼滤波,sm表示卡尔曼平滑。

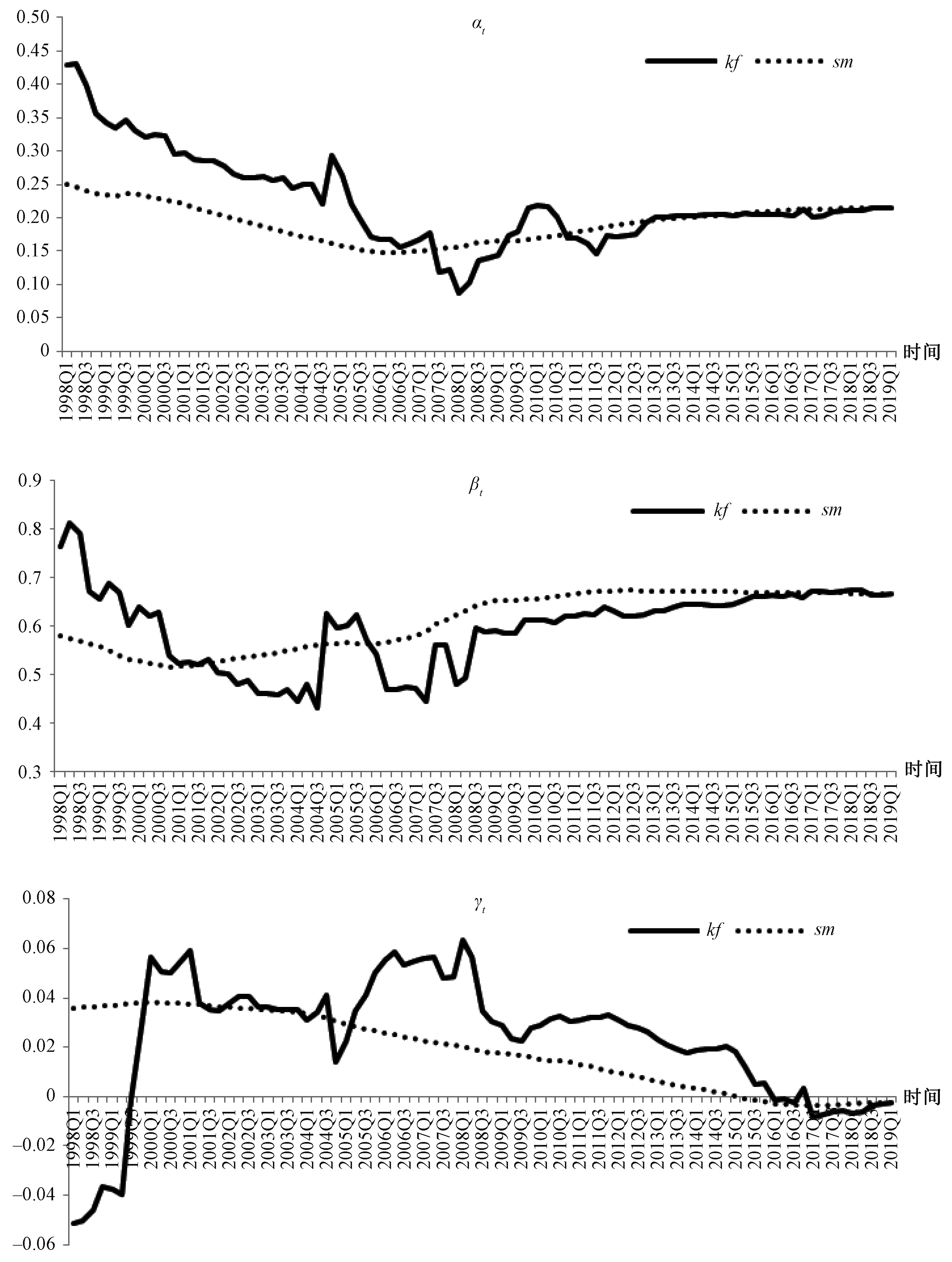

图2分别给出了状态空间模型中时变系数αt、βt和γt的卡尔曼滤波与卡尔曼平滑估计结果。从图2中看出,卡尔曼滤波与卡尔曼平滑得到的结果虽然略有差异,但基本上维持相同的变化趋势。具体分析可以发现:第一,与2008年危机爆发时相比,通胀预期赋予政府通胀目标的权重αt虽然都维持在较低的水平,但近年来有了一定程度的提高。该结果表明中国的通胀预期形成主要还是适应性的,但政府对于人们通胀预期的引导作用不能忽视。第二,中国的菲利普斯曲线不仅没有发生如欧美等发达国家那样的扁平化现象,通货膨胀与实际产出缺口之间的相互关系βt与危机时期相比反而更强了。该结果与表1的结论是一致的,它意味着中国目前的通胀波动在很大程度上依然是由需求驱动,一旦政府对经济采取大规模的干预措施,物价仍旧会有强烈的反应。第三,进口相对价格通胀对于国内通货膨胀的重要性γt较低,且近年来重要性在持续下降。该结果表明中国的通货膨胀主要由内部经济所主导,输入型通胀对于中国内部价格的波动影响比较有限。

图2 αt、βt、γt卡尔曼滤波和平滑的估计结果注:kf表示卡尔曼滤波,sm表示卡尔曼平滑。

对上述的实证结果进行总结可以发现,近年来,中国的通货膨胀虽然在经济增速放缓的大背景下没有出现显著的下滑,但这与欧美等发达国家所发生的菲利普斯曲线扁平化现象是完全不同的,中国的通货膨胀仍旧主要由需求驱动,中国并不存在大规模刺激经济但通胀仍能够保持稳定的红利空间。究其原因,可能更重要的是由于此轮经济增速的下滑是结构性的,产出缺口虽然为负,但程度较低,因而对通货膨胀的抑制作用有限。再加上通胀目标引导作用的增强,以及外部输入型通胀的相互抵消,导致中国的通货膨胀近年来都未出现明显的单向变化趋势。

四、反事实模拟分析

图3 通货膨胀的反事实模拟结果

图4 通货膨胀、通胀目标与通胀预期

五、结论与政策建议

针对近年来国际上兴起的关于菲利普斯曲线扁平化的讨论,本文利用拓展后的卡尔曼滤波方法,对中国开放条件下的变系数菲利普斯曲线进行估计,研究发现:第一,中国的通货膨胀与产出缺口之间的关系依然紧密,近年来中国经济减速主要是结构性的。第二,中国的实际与潜在经济增速自2011年以来出现同步放缓,但实际经济增速始终低于潜在经济增速。第三,危机过后通胀预期在很大程度上抵消了总需求对于通货膨胀的影响,近年来政府对于通胀预期的引导更是成功地避免了中国通货紧缩的发生。第四,中国的通货膨胀主要由内部经济决定,国际价格波动对于中国内部通胀的影响有限。

根据上述结论,笔者认为中国政府在进行宏观调控时应注意如下两方面问题:第一,政府应处理好“稳通胀”与“保增长”二者之间的相互关系。近年来,虽然中国的经济增速持续下降,但CPI同比增速基本维持在1%—3%这一理想的区间,这使得人们可能误认为中国出现了与欧美等发达国家类似的菲利普斯曲线扁平化现象。但本文的研究结果显示,中国的通胀与产出缺口之间仍然具有较强的相关关系,因此如果政府试图通过类似“大水漫灌”的方式刺激经济,很可能会再现2011年那样的高通胀现象。第二,政府应强化对通货膨胀预期的引导。中国政府在各年年初的政府工作报告中都会给出当年的CPI增长目标。笔者发现该目标的设定由于与真实值存在较大的偏差,因此人们对其并未给予足够的重视。但是本文的研究发现,如果政府放弃对通胀预期的引导,而简单被动地根据上一年的通货膨胀作为政府通胀目标,则中国经济目前已经陷入了严重的通缩。

[注 释]

①西方学者将该现象称为“双生谜题”(twin puzzle),即无论经济停滞还是复苏,通货膨胀都未发生显著的变化。

②受失业率数据可得性的限制,关于中国通货膨胀与实际经济行为关系的研究,通常都是以产出缺口作为实际经济行为的代理变量。

③标准卡尔曼滤波适用的前提是状态方程和观测方程关于状态向量都是线性的。

④考虑到人们主要关注实际经济增速与通货膨胀率之间的关系,因此本文借鉴伍戈和刘琨(2014)的做法,以实际GDP增长率缺口替代产出缺口。

⑤具体推导过程参见Chui & Chen(2017)第115—118页。