论“一带一路”倡议驱动人民币国际化的机制

2021-07-04胡世丽

杜 婕,胡世丽

一、引言

自2009 年跨境贸易人民币计价结算试点以来,人民币国际化取得了重大进展,目前稳居世界第五大贸易结算货币和储备货币。但自2018年以来,随着内外环境变化、全球经济放缓,人民币国际化进程面临前所未有的挑战,如何在新形势下继续推动人民币国际化,成为摆在政策制定者面前的一个重要问题,也成为学术界的重点课题。

2013 年首次提出的“一带一路”倡议,天然具有推动人民币国际化的优势。经过数年的发展,“一带一路”的主要内容已形成具有丰富内涵和操作性强的“五通”,即设施联通、政策沟通、贸易畅通、资金融通、民心相通,其中贸易畅通和资金融通为人民币在沿线国家实现国际化开辟了新途径。“资金融通”以投资于沿线国家基础设施的方式,将人民币输出到沿线国家中,创造了人民币出境的第一步,同时促成了人民币成为沿线国家的储备货币;“贸易畅通”完成了人民币从境外回流的闭环,并在贸易领域建立一个新的人民币循环流动机制,提高人民币在沿线国家进出口企业的使用频次,为人民币在沿线国家实现国际化打下坚实基础。由此可见,“贸易畅通”是人民币在沿线国家实现国际化的重要基本盘,其能否真正形成,决定了人民币国际化的前景。“贸易畅通”的形成,除了因资金融通所形成的对中国商品的短期需求外,中国与沿线国家各自出口商品的异质性(即贸易互补性)决定了沿线国家能否长期、高频次地使用人民币进行贸易结算。根据网络外部性理论,一旦人民币使用频次提高,其使用成本将降低,使用习惯将形成。因此,沿线国家对人民币使用频次的提高,意味着人民币在沿线国家实现了国际化。有鉴于此,本文将在定性分析“资金融通”和“贸易畅通”推动人民币国际化机制的基础上,重点定量讨论中国与沿线国家的贸易互补性以确定“贸易畅通”能否成为人民币在沿线国家实现国际化的基本盘。

二、文献综述

有关“一带一路”倡议对人民币国际化影响的研究主要来自国内学者。目前普遍的观点是“一带一路”倡议通过贸易、基建投资和金融平台来推动人民币国际化。Siqi X 认为随着人民币被沿线国家政府和企业使用,货币使用的惯性会推动这些主体提高使用人民币的频次,从而实现人民币在沿线国家国际化[1]。从贸易角度,黄卫平和黄剑认为贸易规模的扩大可以降低人民币交易的成本,提高交易效率,有利于人民币在“一带一路”经济带的内部贸易中成为主要结算货币[2]。从直接投资角度,陈四清认为中国通过所设立的亚投行、丝路基金等对沿线各国基础设施的直接投资有助于提高人民币跨境循环规模,激发境外实体对人民币的需求,从而扩大人民币在境外的使用规模[3]。林乐芬和王少楠把直接投资分为对中亚和东盟的基础设施建设投资、对非洲的基础设施建设加对外援助、对中欧和西欧的直接投资加金融投资三种途径,形成人民币的海外资产池,奠定人民币区域中心货币的地位[4]。Liang.Y 认为尽管当前中国对沿线国家的直接投资多以美元进行,但使用美元会给中国带来币值不稳定、货币政策受牵制等不利影响,因此中国对沿线国家的投资会逐步转为使用人民币[5]。在金融平台方面,邱晟晏和邱嘉锋认为可通过与沿线国家签署的货币互换协议,深化区域货币合作机制,为沿线国家提供人民币流动性,便利其主权货币与人民币的直接兑换和交易,同时,鼓励中资银行加快对沿线国家的布局,提高金融服务的可及性,一旦沿线国家开始广泛使用人民币,中国货币政策就将对这些地区产生影响[6]。

综合以上研究成果可知:“一带一路”倡议通过扩大贸易、基建投资和金融平台推动人民币国际化,符合货币国际化的惯常路径。根据货币国际化的经典理论,通常一国货币成为国际货币,需要其具备国际结算职能、债务偿还职能和国际认可的价值储藏职能,即该货币须成为国际贸易结算货币,能作为偿付国际债务的货币,能成为外国政府的官方储备货币。以上三项职能中,贸易结算职能是国际化的起点,也是国际化的重要基础。McKinnon 等人对结算货币选择进行了研究并提出异质性贸易品(如工业品等)出口商更易于使用本国货币作为结算货币,而同质性贸易品(如能源、农产品)出口商更倾向于使用交易成本低的货币作为结算货币[7]。据此可推断出,当一国主要出口工业品且该国货币交易成本低时,其本币将成为本国与外国贸易的结算货币。

根据国家统计局数据,2009—2018 年间,工业制成品出口占总出口的比重维持在95%左右,可判定中国为工业品出口国。“一带一路”倡议为沿线国家使用人民币打下了基础,且人民币国际化经过10 年的发展,其国际使用已初具规模,使用成本已大幅降低,因此理论上人民币具备了成为沿线国家贸易结算货币的条件。下文将从“一带一路”倡议推动人民币国际化的机理分析展开,通过定性和定量两个方面分析人民币成为沿线国家对华贸易结算货币的可行性。

三、“一带一路”倡议推进人民币国际化的机制分析

(一)“贸易畅通”和“资金融通”的内涵

“一带一路”的“五通”框架中,“贸易畅通”和“资金融通”是“一带一路”倡议框架下推动人民币国际化的主要动力来源。“贸易畅通”主要利用沿线国家间的贸易互补性,通过双币或多边贸易协定,减少中国与沿线国家以及沿线国家之间的货物及服务贸易壁垒,促进各国对外贸易的发展。“资金融通”主要通过金融监管、货币互换、信贷便利、投资管理等方面的合作,使资金在沿线国家之间能自由、安全地流动,解决沿线国家资金特别是长期资金短缺的问题。

(二)“资金融通”推动人民币国际化的机制分析

沿线国家的经济发展水平悬殊,其中大部分国家因基础设施差,导致本国经济发展水平较低和经济增长潜力较小;低下的经济发展水平导致了优质抵质押物的欠缺,抵质押物的不足又使得这些国家很难从国际金融市场筹集到经济发展所急需的资金,而资金的短缺进一步限制了这些国家发展基础设施的努力,从而形成弱基建—弱经济—融资难—弱基建的恶性循环。“资金融通”机制从融资难这一环节破局,其主要目的在于协助沿线国家提升本国基础设施并进一步提升其经济增长潜力。但“资金融通”在为沿线国家提供基建资金的同时,也为人民币流出到沿线国家打开了通道并建立起人民币的长期回流机制,在客观上推动了沿线国家将人民币纳入其外汇储备。

根据“资金融通”的制度安排,中国牵头成立了亚洲基础设施投资银行(以下简称“亚投行”)和丝路基金等专门机构,利用中国政府良好的国际信用,在国内及国际市场进行融资并以人民币或美元的形式,以债权或股权方式投资于沿线国家基础设施建设项目。尽管目前亚投行和丝路基金所放的项目款项均为美元,但以美元放款仅为一时之计,难以长久。原因在于:首先,对这些不发达国家的放款存在较大偿债风险,极易对中国的外汇储备造成不利影响,从而影响国际市场对人民币币值的预期,造成人民币币值的波动;其次,以美元对沿线国家放款,会提高沿线国家的美元外汇储备,稳定沿线国家币值,且推动沿线国家将本币与美元而非人民币挂钩,提高美国而非中国在沿线国家的经济影响力。因此,人民币必然是未来“资金融通”机制向沿线国家放款所使用的主要货币。

亚投行和丝路基金的投资,大多是根据基建项目的建设进展放款,基建项目通常耗时长。因此,该机制可在长期内确保人民币持续地对外资本性输出;同时,鉴于目前对沿线国家的放款形式主要为债权投资和专项基金(股权)投资,其中债权天然具有偿还性,受资国需要在资金到期日之前付息,在到期日还本;股权则要求受资方定期以分红的形式给予回报并在长期内通过回购等形式实现本金退出。不管使用哪种投资形式,受资国均需要在长期内安排一系列资金流出,由此形成人民币的回流。在受资国安排因投资资金到期后的本金偿还及期间的利息或股息支付的资金流出时,为降低汇率风险,通常会选择使用受资货币偿付,而为了在付款时持有受资货币,受资国通常会将投资货币纳入本国外汇储备。因此,通过使用人民币放款,将引导被投资国将人民币纳入本国外汇储备,从而实现人民币作为国际储备货币的职能。

(三)“贸易畅通”推动人民币国际化的机制分析

如果说“资金融通”机制打开了人民币在长期内循环于中国和沿线国家之间的通道,那么“贸易融通”就是人民币在中短期内在沿线国家实现国际化的基本盘。短期来看,通过“资金融通”流出到沿线国家用于其基础设施建设的人民币,需要由当地政府、企业购买相关的建筑原材料、租赁工程机械、购买建筑劳务服务等。这些商品、服务如果直接从当地购买,则需要将所获得的人民币转换为当地货币,人民币自然而然地成了受资国储备货币;如果从其他国家购买,为了避免汇率风险,受资国的最优选择则是从中国购买。“贸易畅通”的内涵即为通过实施一系列降低双边贸易壁垒的政策,降低受资国用人民币从中国进口产品、服务的使用成本,由此促使人民币成为受资国与中国的贸易结算货币,形成人民币的正常回流。这种回流形成的短期闭环在基础设施建设完成后将完结,为受资国政府和企业在对华贸易结算中使用人民币打下了基础。

长期来看,当中国与沿线国家的贸易超越了基建所需,成为因双边贸易互补性而长期存在的相互需求时,人民币方能充分利用“贸易畅通”倡议带来的机会在长期内成为双边贸易结算的主要货币。根据McKinnon 等人提出的假说[7],中国的工业部门齐全,工业体系完善,出口商品以工业品为主,进口商品则包含了大量的能源、矿产等原材料,因此,理论上,中国的出口商品更多应以人民币结算,而进口商品来源国如使用人民币成为惯性,则也应以人民币作为进口结算货币。

综上,“资金融通”打开了人民币流出到沿线国家的通道,“贸易畅通”则在短期内打开了人民币回流通道,形成人民币在境内外的循环机制,初步培育了沿线国家使用人民币的习惯,为人民币的长期使用打下了基础。下文将从定性和定量两方面分析沿线国家能否通过“贸易畅通”长期使用人民币作为结算货币。

四、与沿线国家“贸易畅通”的定性分析

根据“一带一路”沿线国家的特征,本文将其大体分为资源型发展中国家和贸易型发展中国家,其中前者占了沿线国家数的大部分,普遍特点为资源禀赋较高、工业部门不完整和基础设施欠发达;后者则主要为在全球化分工中有自己定位的东南亚国家。资源型发展中国家拥有相对丰富的能源、矿产等资源,工业部门的不完整使得其对工业品有较强需求,且这些国家多为内陆国,缺乏出海口使得其难以参与全球贸易。因此,其容易与中国形成强贸易互补性并形成对华贸易依赖。贸易型发展中国家(以东南亚国家为例)的工业部门与其在国际贸易中的分工强相关,并无完整的工业体系,但其地理位置决定了从不同工业国家获取工业品的成本相差不大,因此难以与中国产生强贸易互补性。

(一)与丝绸之路经济带沿线国家的贸易互补性

丝绸之路经济带上的中亚国家经济发展程度较低,人口稀少,能源矿产资源丰富,对中国的劳动密集型工业产成品和技术技能密集型产成品的需求较大,而中国的初级工业体系对这些国家的矿产特别是稀有金属资源有较大的需求,双方能形成良好的互补。西亚国家能源储量丰富,围绕石油建立的工业体系也已成型,其接近欧洲的地理位置和长期以来受到美国影响较深的事实使得其在技术密集型工业产成品和服务方面的需求通常通过与欧盟和美国的贸易实现,而对劳动密集型产成品(如轻工业产品、机械与制造业材料等)的需求能通过与中国的贸易实现。

(二)与海上丝绸之路沿线国家的贸易互补性

海上丝绸之路跨越亚欧非大陆,其中中国—东盟自贸区是中国最早建立的区域合作平台,双边贸易规模也在2002—2014 年实现了年均19.83%的高速增长。从贸易结构上看,近10 年来,中国对东盟出口主要为机械设备,进口则包括机械设备、橡胶皮革、服装鞋袜等,贸易竞争性与贸易互补性并存①Standard International Trade Classification,国际贸易标准分类(简称SITC)是为用于国际贸易商品的统计和对比的标准分类方法。。

中国与南亚次大陆国家的贸易互补性较强。如中国与印度之间的贸易结构呈现为中国出口多为通信设备、有机化工产品、医药产品、电器、零部件等,而进口则多为矿砂、铜、石油、沥青等;中国与巴基斯坦之间的贸易结构呈现为中国出口多为机械及运输设备、家具、服装鞋袜等,而进口则多为食品及活动物、油脂类产品、纺织品等。

综上,中国与“一带一路”沿线的大多数国家之间理论上存在着较强的贸易互补性。

五、与沿线国家“贸易畅通”的定量分析

关于中国与“一带一路”沿线国家的互补性已有相关量化研究。杨立卓等使用Peter Drysdale 提出的显示性比较优势指数论证了中国与中亚国家之间的贸易互补性,通过使用哈萨克斯坦、吉尔吉斯斯坦和阿富汗在2005—2014年的数据作为样本,测算出这三国对中国的机械类商品需求量逐年提升,双边贸易的互补性较高且不断增大[8]。该观点在韩永辉和罗晓斐的文章中得到了证实,他们使用贸易结合度指数、格鲁贝尔–劳埃德指数和巴拉萨产业内贸易指数分析了中国与中亚国家在2000—2013 年的数据,并根据联合国的《国际贸易标准分类》和格鲁贝尔–劳埃德指数进行分别测算,得到的结论是总体上中国与中亚国家贸易多为产业间贸易,显示了极强的贸易互补性[9]。韩永辉等用格鲁贝尔–劳埃德指数和RCA 指数测算了中国与西亚国家的贸易互补性,经数据测试,双边经济交往显示出较高的贸易互补性[10]。

本文使用联合国商品贸易统计数据库数据,按照《国际贸易标准分类》(SITC),对中国与中亚、中东、南亚和东盟4 个区域自2007—2016 年的各品类商品的进口与出口进行归纳,从而能较为直观地得出中国与这些地区的贸易互补性是否存在的结论。样本国家包括西亚10 国(沙特、阿联酋、卡塔尔、巴林、阿曼、伊朗、伊拉克、叙利亚、也门和以色列)、中亚5 国(哈萨克斯坦、乌兹别克斯坦、塔吉克斯坦、吉尔吉斯斯坦、土库曼斯坦)、南亚5 国(阿富汗、巴基斯坦、印度、孟加拉国和斯里兰卡)以及东盟10 国。

本文认为,贸易互补性需从贸易总量变化、贸易伙伴地位和贸易互补性指数3 个方面测量。通常情况下,在双边认识到存在互补性时,贸易总量会上升;当A 国成为B 国的前五大贸易伙伴国之一时,A 国的本币当然地会成为B 国与其贸易时主要使用的货币。

(一)贸易总量变化

根据联合国贸易与发展大会统计的货物贸易数据(见表1),“一带一路”沿线国家对华贸易在2007—2016 年间实现了高速增长,年均增速基本维持在10%以上,而这些国家同期对世界贸易的年均增速仅为4%—6%。同时,中国在这10年间的对外贸易年均增速为6%。表1 数据显示,“一带一路”沿线国家与中国之间的贸易总量增速超出双方各自整体对外贸易增速。

在从中国进口方面,除中亚地区5 国的年均进口增速为7%以外,其他3 个地区对华进口增速均维持在10%以上,南亚次大陆国家从中国的进口更是维持了年均13%的高增速。而与对华进口的高增速相比,对华出口方面,除了中东国家,其他3 个地区的国家对华出口增速普遍低于对华进口增速,证明了这些国家对中国产品的依赖性逐步增强。

表1 “一带一路”沿线国家对华贸易2007—2016 年年均增速

此外,就“一带一路”沿线国家对中国贸易占其对世界贸易的比重来看,本文所研究的4 个区域的国家都呈上升态势,除中东国家,其他3个区域从中国进口占其总进口的比例都不低于20%,初步显示了其对中国产品的依赖性(见表2)。4 个区域对华出口占中国进口的比例却很低,除东盟国家对华出口占中国总进口比重达到10%,其他国家对华出口占中国总进口比重均在5%以下(见表3)。

综上,样本国家与中国的贸易增速高于其对外贸易的整体增速,也高于中国对外贸易的整体增速,显示了中国与沿线国家贸易日渐活跃。而从进口和出口两方面看,沿线国家从中国进口占其总进口的比重逐年上升且高于其出口占中国进口额的比重,直观显示出沿线国家对中国商品的依赖性逐渐增强,而中国对沿线国家商品的依赖性并不强且基本保持稳定。

表2 “一带一路”沿线国家从中国进口金额占其全球进口总金额的比重

(二)贸易伙伴国地位

为比较中国在“一带一路”沿线国家中的贸易伙伴地位,本文选取了沿线国家与美国、欧盟、日本这三大经济体的贸易数据进行对比,具体见图1。

由图1 可看出,中国在中东国家、南亚国家和中亚国家中均为第二大贸易伙伴。除在与中东国家的贸易中,中国和欧盟差距较大,在与南亚国家和中亚国家的贸易中,中国都显现出迎头赶上的势头,且南亚、中亚地区对欧盟贸易占比均呈现下降趋势,显示了“一带一路”战略的实施有效提升了中国在南亚和中亚国家贸易伙伴中的地位。在对东盟国家贸易中,中国近10 年来一直是其第一大贸易伙伴。

(三)贸易互补性

表3 “一带一路”沿线国家对华出口金额占中国进口总金额比重

图1 “一带一路”沿线国家对主要经济体贸易占其总贸易额的比重变化

本文使用格鲁贝尔–劳埃德指数测算贸易互补性。该指数通过将所有贸易流量按照产业内贸易与产业间贸易进行区分,可准确地反映产业内贸易水平的变动,其公式为:

通过加权平均可反映总体产业内贸易水平,其公式为:

其中Xi 为i 类商品的出口额,Mi 为 i 类商品的进口额。GLi 越接近1 表明两国贸易模式越倾向于产业内贸易;越接近0 表示双边贸易的产业间贸易越重要。GLi >0.5 表示产业内贸易占优势;GLi <0.5 表示产业间贸易占优势。

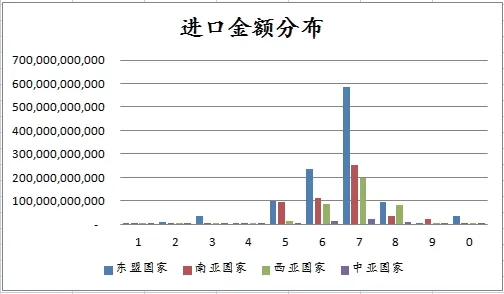

根据2007—2016 年“一带一路”沿线国家从中国进口商品的SITC 分类分布,样本期间沿线国家从中国进口的商品以SITC 7 显著超出其他类别。SITC 7 为“机械和运输设备”,主要包括发电机械设备、工业专用机械、金属加工机械、办公机器、通信设备、电气设备、运输设备等。这证明了本文在定性分析中由沿线国家与中国资源禀赋差异所产生的对华产品的需求(如图2 所示)。

在出口方面,除东盟国家对中国有机械类产品出口外,更多的对华出口集中在SITC 2、SITC 3 和SITC 5。SITC 2 为“不可食用的粗材料,可做燃料”,如毛皮原料、石油种子、天然橡胶、纺织纤维等;SITC 3 为“矿物燃料、润滑剂和相关材料”,包括煤炭、石油、天然气等;SITC 5 为“化学品及有关产品”,包括有机化工产品、无机化学品、燃料、肥料等(如图3 所示)。

从出口金额分布来看,各沿线国家在工业原料和初级产品等方面对华出口较大。综合进口与出口的金额分布,中国与“一带一路”沿线国家之间存在较强的贸易互补性来源于对中国工业产成品的大量需求的高贸易互补性,这会引发对人民币作为贸易结算货币的需求,为人民币国际化开辟新的市场。

六、总结及政策建议

“一带一路”倡议的实施,为世界经济格局震荡下的人民币国际化开辟了新的路径。借助“资金融通”向沿线国家投资,帮助其发展基础设施,提高其经济增长潜力的机会,人民币由此获得了新的流出通道;借助“贸易畅通”所带来的贸易机会,人民币获得了新的回流通道并打下了在沿线国家对华贸易中作为结算货币使用的基础;中国与沿线国家贸易互补性的存在,则使得人民币在该基础上能得到日益频繁的使用,带来交易成本的下降和使用习惯的形成,最终成为沿线国家对华贸易的结算货币,实现人民币在沿线国家中的国际化。从大格局上看,“一带一路”倡议的实施将在帮助人民币避开与美元等主要货币直接竞争的同时,进一步提高人民币在世界范围的影响力,为人民币在更大范围内实现国际化提供稳定的基本盘。

根据上文所推导的推动机制及中国与“一带一路”沿线国家的贸易互补性,为充分利用好“一带一路”倡议对人民币国际化的推动作用,中国政府应努力在金融和贸易两方面建设好人民币在中国和沿线国家之间的循环通路。金融政策应以消除人民币流入沿线国家的障碍为目标,引导沿线国家政府和企业更多地进行人民币结算、避险、投融资等金融交易,拓宽人民币流出渠道;贸易政策应以提高中国与沿线国家贸易互补性为目标,以更高的贸易互补性促进沿线国家进口中国的工业品,从而更倾向于使用人民币结算,拓宽人民币的回流渠道。

图2 “一带一路”沿线国家进口金额按SITC 分类分布图

图3 “一带一路”沿线国家出口金额按SITC 分类分布图

第一,加大与沿线国家的货币互换合作规模,建立通畅的结算机制。加大与沿线国家的货币互换规模,利用人民币币值相对稳定的优势,协助沿线国家稳定本币币值,提高人民币在沿线国家外汇储备中的比重。

第二,以更优惠的条件鼓励沿线国家接受人民币贷款和投资。可通过给予接受人民币投资及贷款国家利率、还款等方面的优惠条件(如降低利率,提供更长的贷款期限和免息期等),引导受资国更倾向于接受人民币投资,进一步拓宽人民币通过“资金融通”流入受资国的途径。

第三,建设与沿线国家的贸易通关“绿色通道”。对于以人民币为结算货币的贸易往来,应建立快速通关机制,降低商品通关的时间成本,提高中国商品在沿线国家的竞争力,也提高沿线国家商品在中国市场的竞争力,扩大中国与沿线国家的贸易规模,加强双边贸易互补性。

第四,推动商业银行在沿线国家建立更多分支机构,开展人民币与当地货币的结算业务,提供离岸市场避险工具交易通道,帮助本地企业便捷地进行人民币兑换,降低人民币的使用成本,让当地企业更加放心地在贸易结算时接受人民币。