东道国营商环境与母国对外直接投资

2021-06-30陈升过勇

陈升 过勇

摘 要 本文基于2005—2018年中国对“一带一路”沿线53个国家的对外直接投资数据,利用扩展的引力模型,实证检验了东道国营商环境与中国OFDI之间的关系。研究发现:东道国营商环境总体水平对中国OFDI有积极的正向影响,而具体到东道国营商环境的各分项指标,结果与之并非完全一致;基于“一带一路”沿线国家经济发达程度不同,该地区发展中国家的营商环境对中国OFDI有较强的吸引力,而发达国家则与此相反;基于不同的投资动机,东道国的营商环境与中国OFDI之间的关系亦有所不同。此外,本文还发现中国OFDI对沿线国家的政权稳定性较为关注,但对沿线国家的腐败等因素关注较少。受“一带一路”倡议的影响,中国在“一带一路”沿线国家的整体投资水平持续提升。

关键词 营商环境 对外直接投资 投资动机 东道国 “一带一路”

一、问题的提出

伴随着中国改革开放政策的提出和实施,中国的对外开放水平显著提升,对外直接投资(outward foreign direct investment,OFDI)的步伐不断加快。据统计[ 来源于《中国对外直接投资统计公报》。,2002年中国对外直接投资金额仅为27亿美元,2019年中国对外直接投资金额高达1369.1亿美元,是2002年的50多倍。自2013年秋天习近平主席出访中亚和东南亚时提出“一带一路”倡议以来,中国对“一带一路”沿线国家的投资规模不断扩大。2019年4月26日,习近平主席在第二届“一带一路”国际合作高峰论坛开幕式上的主旨演讲中指出,共建“一带一路”为世界经济增长开辟了新空间,为国际贸易和投资搭建了新平台。2021年3月16日,习近平主席在同特立尼达和多巴哥总理罗利通电话时,再次强调共建“一带一路”,实现多领域深度合作、互利共赢、共同发展的愿望。他指出,特多在加勒比国家中率先参与共建“一带一路”,中方愿同特多深化传统友谊,巩固能源、电信、基础设施等传统领域的合作,积极拓展新能源、数字经济、互联互通等新领域的合作,推动中特全面合作伙伴关系迈上新台阶。截至2019年年底,中国在“一带一路”沿线国家设立境外企业超过1万家,当年实现直接投资186.9亿美元,同比增长4.5%,占同期流量的13.7%。2013至2019年中国对沿线国家累计直接投资1173.1亿美元。中国对沿线国家的投资总体上显著高于对外投资的总体增速(李俊久等,2020)。2021年全国两会期间,清华大学“一带一路”战略研究院研究员明竺表示,新冠肺炎疫情让全世界认识到合作的重要性。自提出“一带一路”倡议以来,中国始终秉承倡议核心理念,反对“胜者为王”的零和思维,崇尚合作共赢,积极推动与沿线国家经济合作。中国不断助力发展中国家基础设施建设,为相关国家创造大量就业机会,并向世界开放中国市场。

近年来,尽管中国OFDI迅猛增长,但面临的挑战越来越多。除了传统的经济因素,东道国的政治因素尤其是东道国的制度已成为影响中国OFDI的重要因素,而营商环境作为东道国制度环境的重要组成部分,与中国OFDI有着非常密切的关系。只有好的营商环境,才能吸引更多人才、资金、技术(王昌林、赵栩,2019)。当今世界各国都在努力推进行政体制改革和商事制度改革,持续优化营商环境,以便吸引更多的外来投资,促进一国当地的经济发展。而聚焦到“一带一路”沿线地区,尽管“一带一路”倡议得到绝大多数国家的支持,中国的投资水平也在逐年提升,但“一带一路”倡议也遭遇了来自各个方面的挑战(叶海林,2019)。该区域各个国家的经济发展水平不同,整体制度质量不高,沿线各国内部外部的制度环境各不相同(张宇燕,2016)。该区域的营商环境整体水平如何?与中国OFDI之间有着什么样的复杂关系?基于此,本文基于“一带一路”沿线53个国家[ 有需要的读者可以向作者了解相关信息。2005—2018年的面板数据进行实证研究,希望能够在理论层面上厘清东道国营商环境与中国OFDI之间的逻辑关系,为中国对外直接投资提供理论指导;也希望能够针对该地区的营商环境实况,为中国政府制定对外直接投资政策和中国企业开展跨国投资提供一定的政策建议。

二、文献综述

在过去较长一段时期内研究东道国相关因素与母国OFDI之间关系的大量文献,多是从东道国的经济、区位、资源等角度出发研究二者之间的关系,往往忽略了东道国的制度等重要因素。近年来,学者们开始更多地关注东道国宏观制度以及涉及企业经营的更微观的营商环境等相关因素,并就其与母国OFDI之间的关系进行了较为深入的研究。

东道国制度与母国OFDI之间的关系研究日益引起学者们的重视。但东道国制度与母国OFDI之间的关系究竟如何?是促进,还是阻碍?抑或是二者无关?到目前为止,相关研究尚未达成共识。一种观点认为,东道国良好的制度有利于吸引母国OFDI(Kaufmann et al.,1999; Globerman & Shapiro,2002;Daude & Stein,2007;祁春凌、邹超,2013;王恕立、向姣姣,2015;付韶军,2018;陈升、张俊龙,2019)。另一种观点认为,东道国良好的制度可能会对母国OFDI有一定阻碍(Buckley et al.,2007;Kolstad & Wiig,2012;Ramasamy et al.,2012;洪俊杰等,2012;李晓敏和李春梅,2017)。与此同时,还存在第三种观点,即“制度无关论”。该观点认为东道国的制度水平并未对母国OFDI 产生影响(Hines,1995;Henisz,2000;韦军亮、陈漓高,2009;钞鹏,2012)。

上述研究多是从宏观层面对东道国的经济、政治、社会环境进行衡量,来研究东道国制度与母国OFDI之间的关系,而没有具体考虑到微观层面的涉及东道国企业本身的经营环境与母国OFDI之间的关系。实际上,自2003年开始,世界银行在全球多個国家和地区开展了企业营商环境有关内容的调查统计,每年定期发布营商环境报告。目前的《营商环境报告》已经包含了企业从开办、经营到退出整个过程的11项二级指标数据,这为从微观角度测量东道国制度水平以及探讨制度营商环境与母国OFDI之间的关系创造了良好的条件。

营商环境作为影响经济发展的重要因素,能够反映各地区政治制度、经济制度的综合水平(董志强等,2012)。基于全球 162个经济体的证据, 有学者研究发现,营商环境与经济增长具有显著正相关关系(赖先进,2020)。而具体到东道国营商环境与母国OFDI之间关系的研究,目前仍尚未达成共识。一种观点认为,东道国较好的营商环境对母国OFDI有较强的吸引力,能够更好地吸引外商投资企业。Morris & Aziz ( 2011)基于57个非洲国家和亚洲国家的数据,研究发现该国的营商环境与流入的外来投资成显著正相关关系。Jayasuriya(2011)研究认为,一国的营商环境的改善与外商投资的流入成显著正相关关系。Corcoran & Gillanders(2015)的研究结果也支持了上述论断。具体到东道国营商环境与中国OFDI之间的关系研究,周超等(2017)基于投资动机的视角,实证研究发现东道国营商环境总体上对中国OFDI有显著的正向作用。杨亚平、李腾腾(2018)的研究也发现,中国企业对整体上营商环境较好的国家有一定的投资偏好,更倾向于在相关国家开展投资。但也有研究得出与此相反的结论,王晓颖(2018)通过选取2003—2015 年中国对东盟国家的直接投资数据进行分析,研究发现东盟国家营商环境对中国 OFDI表现出显著的负向影响。基于中国对“一带一路”沿线国家的对外直接投资数据进行实证分析,王正新、周乾(2019)的研究发现中国企业更加倾向于到营商环境总体情况较差的国家开展投资。

与以往研究有所不同,本文基于“一带一路”沿线国家的样本,利用世界银行从2003年开始公布的营商环境项目数据,具体研究分析东道国的营商环境与中国OFDI之间的关系,主要在以下几个方面进行新的研究探索:(1)在理论分析上:结合交易费用理论和产权理论,探究东道国营商环境与母国OFDI之间关系的内在逻辑关系,提出研究假设,进而为后文的实证分析提供理论支撑。(2)在研究变量的甄选上:核心解释变量营商环境水平指标是基于企业微观层面的数据,与以往研究主要考察东道国宏观层面的制度数据不同,该指标来源于世界银行营商环境数据库,指标的权威性、代表性和可靠性较强;相关控制变量的选取既考虑到一般的传统经济指标数据,也考虑到有关的政治指標数据,以及政策虚拟变量。(3)在研究方法的应用上:首先,运用扩展的引力模型,依次构建本文实证研究的计量模型。其次,在具体的实证分析中,先总体考察营商环境总体指标及其分项指标与中国OFDI之间的关系,再将样本细分为发达国家与非发达国家后进一步考察二者之间的关系。为了验证结论的稳健性,分别采用改变研究方法(采用OLS模型进行估计)和对自变量取滞后一期进行稳健性检验。最后,基于不同投资动机与东道国营商环境的交互项进行扩展分析,进一步考察在不同投资动机下东道国营商环境与母国OFDI之间的深层次关系。

三、理论分析与研究假设

制度经济学中的交易费用理论、产权理论和寻租理论等为制度引致投资以及东道国制度影响母国OFDI的内部机理提供了理论阐释。营商环境是一国制度的重要组成部分,对于一国吸引外来投资具有非常重要的作用。东道国良好的营商环境能够为外来投资企业提供一个良好的市场交易环境,有效地降低投资企业在开展市场调查、寻求合作伙伴、开展商业谈判、签订合同、保证合同履行以及建立健全组织机构设置等各个方面产生的交易费用,减少投资企业不必要的交易成本,从而有利于吸引外来企业投资。同时,东道国良好的营商环境包含健全的产权制度。一国健全的产权制度意味着明晰的产权界定和有效的产权保护,从而使得投资企业的相关合法权益获得保护,激发投资企业在自主创新、产业升级、人才培养与引进、内部企业制度建立健全等方面的积极性,从而有利于吸引更多的外来投资企业。所以,不管是从节约交易成本还是从获取相关权益的视角来看,东道国良好的营商环境对外来投资企业都具有较强的吸引力。据此,本文提出核心假设,即假设1:东道国良好的营商环境更有利于吸引中国OFDI,即东道国营商环境与中国OFDI呈正向相关关系。

从前文的分析可知,总体上来看,东道国良好的营商环境更有利于吸引中国OFDI。但具体到经济发达国家和发展中国家,两者的情况可能会有所不同。一般来说,发达国家具有良好的营商环境和成熟完善的投资市场,对于吸引外来投资具有一定的优势。聚焦到“一带一路”沿线地区,营商环境良好、经济政治制度较为完善、社会较为稳定的发达国家的投资市场多数早已被西方发达国家所占据,仅有的少量投资空间也面临全球各国的激烈竞争,中国的比较优势并不突出。同时,营商环境较好的发达国家往往具备健全的法律制度,法律监管较为严格,自然对于外来投资会有较多的限制,由此导致中国企业前往投资的动力并不强。相反,“一带一路”沿线地区的广大发展中国家尽管营商环境水平相对不高,政治经济环境和社会环境也相对差一些,但其市场广阔、自然资源丰富、劳动力充足廉价,只要营商环境不是特别恶劣,中国企业就可以充分发挥自身优势,愿意前往投资。据此,本文提出第二个假设,即假设2:发达国家良好的营商环境可能不利于吸引中国OFDI,而营商环境一般的发展中国家则可能更有利于吸引中国OFDI。

另外,在对外直接投资的区位选择研究中,中国企业普遍具有传统的市场寻求、自然资源寻求、劳动力寻求和战略资产寻求四大动机(Buckley et al.,2006;Chen et al.,2016),即获取东道国广阔的市场、大量廉价的劳动力、丰富的自然资源、高科技战略资产以及管理技术等。其中,基于市场寻求动机,中国 OFDI 为了获取东道国庞大的市场,一方面可能对于营商环境较差的东道国有一定的容忍度,愿意到营商环境较差的国家开展投资。但另一方面,随着近年来中国营商环境水平的不断提高,中国企业的核心竞争力也在不断增强,也敢于与发达国家在营商环境较好且市场广阔的国家开展竞争。特别是“一带一路”沿线地区,有些发展中国家营商环境较好,市场广阔,中国企业也愿意到此类国家开展投资。据此,本文提出另一假设,即假设3:基于市场寻求动机,东道国良好的营商环境更有利于吸引中国OFDI,特别是营商环境较好、市场广阔的“一带一路”沿线的发展中国家。基于劳动力寻求动机,伴随着近年来中国劳动力成本的不断攀升,中国的企业特别是民营企业劳动力寻求动机更为明显,更希望前往国外劳动力资源丰富、廉价的地区开展投资。但同时由于大量民营企业资本力量相对单薄,对于风险往往较为敏感,并且容忍度较低,故这些企业更愿意到营商环境相对较好一点的地区开展投资。据此,本文提出另一个假设,即假设4:基于劳动力寻求动机,东道国良好的营商环境更有利于吸引中国OFDI。基于自然资源寻求动机,为了获取大量的自然资源,中国企业特别是大量的国有企业往往不会特别考虑东道国的营商环境水平。对于营商环境较差的发展中国家,为了获取充足的自然资源,中国企业特别是国有企业往往表现出较强的容忍度。据此,本文提出假设5:基于自然资源寻求动机,东道国的营商环境与中国对外直接投资呈负相关关系,特别是自然资源丰富的发展中国家。基于战略资产寻求动机,不论是为了获取东道国的高科技资源,还是核心技术、管理资源、品牌资源等,东道国良好的营商环境尽管意味着更多的限制、更加严格的监管,但同时也意味着东道国有更健全的产权保护制度,合法、公开、透明的交易制度和程序,更有利于对交易双方的权益保护。据此,本文提出假设6:基于战略资产寻求动机,东道国的良好的营商环境更有利于吸引中国OFDI。

四、研究设计

本文研究设计部分包括介绍样本的来源与数据选取、有关变量的解释及数据来源说明以及计量模型的构建等。

(一)样本与数据

关于2005—2018年中国对“一带一路”沿线国家直接投资的数据可从《中国对外直接投资统计公报》中获取,该公报数据较为权威和完整,经过整理即可获得所需数据。关于营商环境指标数据可从世界银行《营商环境报告》中获取,该报告首次发布于2003年,当时包括5项指标和133个经济体,发展至今,报告(《2020年营商环境报告》)已包括11项指标和190个经济体[来源于世界银行https://chinese.doingbusiness.org/zh/about-us。。“一带一路”沿线国家的相关宏观数据可从世界银行全球发展指标(WDI)数据库中获取,该數据库中的数据较为权威、全面、完整。

(二)变量及数据来源

综合考虑被解释变量、解释变量以及控制变量等数据的可获得性,本文选取2005—2018年中国对“一带一路”沿线53个国家直接投资数据以及“一带一路”沿线53个国家的有关变量数据,具体变量及数据来源如下。

1.被解释变量

中国OFDI即中国对“一带一路”沿线国家的投资为本文的被解释变量。考虑到历年流量数据波动较大,本文选择历年存量数据,单位为万美元,相关数据来源于《中国对外直接投资统计公报》。

2.解释变量

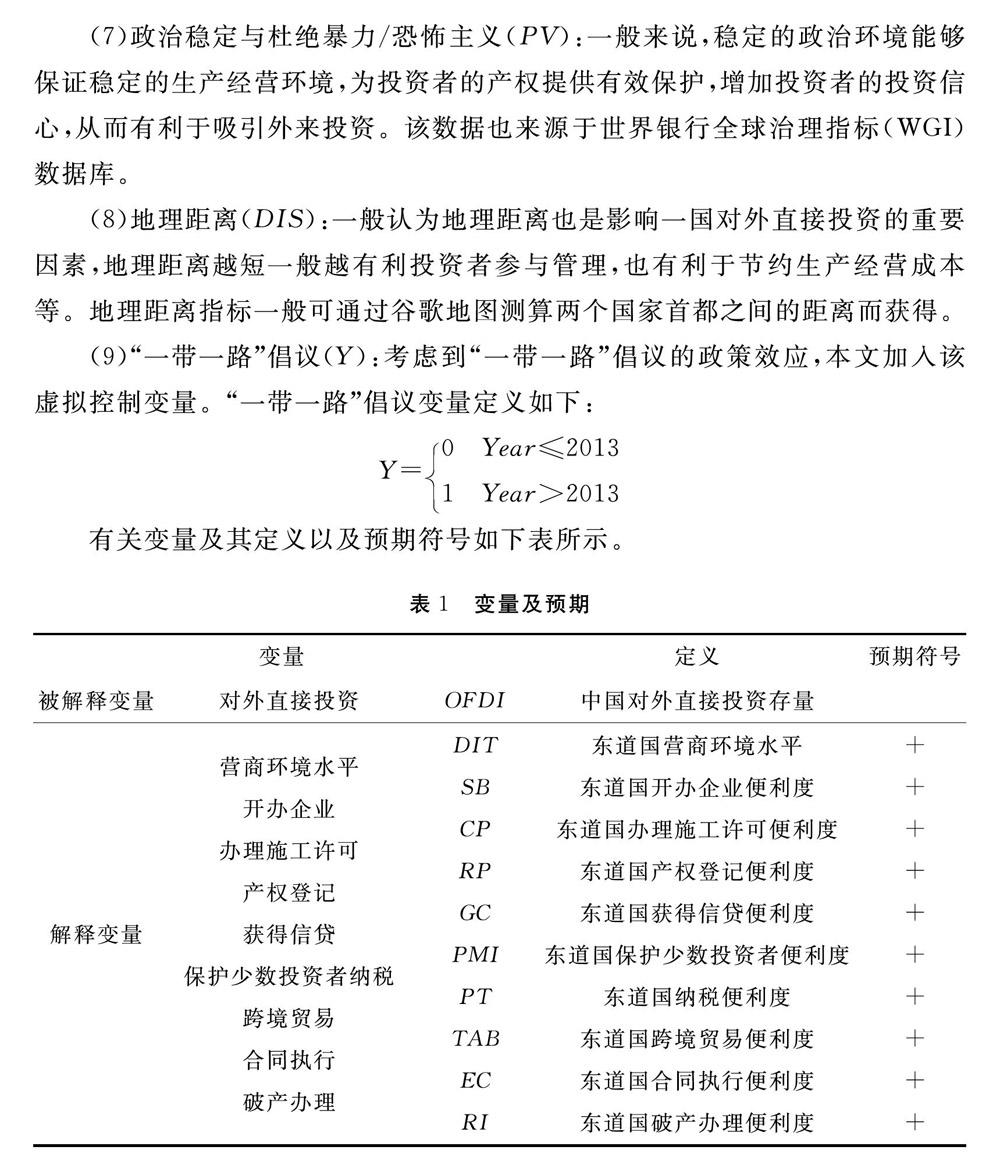

本文的解释变量为东道国的营商环境水平,包括营商环境总体水平和分项指标水平。

(1)营商环境总体情况(DTF)。其利用世界银行营商环境项目组发布的全球经济体历年总体营商环境得分来衡量。该项目组每年计算总体营商环境得分数的方法为各分项指标的简单无权重平均。由于营商环境的11项指标中,获得电力和劳动市场规范这两个分项指标得分数据缺失严重,因此本文剔除这两项指标,取其余9项指标的简单无权重平均值。

(2)营商环境分项指标情况。根据世界银行发布的《营商环境报告》,剔除数据缺失严重的获得电力和劳动市场规范这两个分项指标,剩余的9项指标包括开办企业(SB)、办理施工许可(CP)、登记财产(RP)、获得信贷(GC)、保护少数投资者(PMI)、纳税(PT)、跨国贸易(TAB)、合同执行(EC)、破产办理(RI),上述数据来源于《全球营商环境报告》。

3.控制变量

本文的实证研究加入了有关的控制变量,选取指标如下:

(1)市场规模(GDP):获取东道国的市场是中国OFDI的动因之一,东道国市场越庞大,越有利于吸引中国OFDI。东道国的市场规模一般可用该国的GDP来衡量。

(2)劳动力成本(人均GDP,即GDPP): 中国OFDI的传统经济动因之一就是为了获得东道国大量廉价的劳动力资源,东道国劳动力成本越低,越有利于吸引中国OFDI。东道国

的劳动力成本一般可用该国人均收入即人均GDP(GDPP)来间接衡量。

(3)自然资源丰富程度(NR):获取东道国的自然资源是中国OFDI的重要目的之一,东道国自然资源越丰富,越有利于吸引中国OFDI。东道国的自然自然资源丰富程度可采用东道国矿石和金属出口占商品出口的比重来衡量。

(4)高科技水平(SR): 获取东道国的高科技和管理经验也被认为是中国OFDI的传统经济动因之一。本文的东道国高科技水平可采用东道国科技论文发表的篇数来衡量。

(5)对外贸易依存度(DOP):一般认为,东道国对外贸易依存度越高,代表该国的对外开放程度越高,越有利于吸引外来投资。东道国对外贸易依存度一般可用东道国进出口总额占GDP的比重来衡量。

上述(1)—(5)中的数据均来源于世界银行全球发展指标(WDI)数据库。

(6)腐败控制(CC):一般认为,腐败对投资来说既有润滑作用,也有摩擦作用,关键是看哪个方面的力度更大。在清廉水平不高的“一带一路”沿线国家,中国OFDI有一定偏好,更有利于中国OFDI的流入(陈升,2020)。由于腐败具有隐秘和敏感的特性,测量腐败是一件非常困难的事情(过勇,2017)。因此,本文对于腐败的测量数据直接来源于具有权威性和代表性的世界银行全球治理指标(WGI)数据库。

(7)政治稳定与杜绝暴力/恐怖主义(PV):一般来说,稳定的政治环境能够保证稳定的生产经营环境,为投资者的产权提供有效保护,增加投资者的投资信心,从而有利于吸引外来投资。该数据也来源于世界银行全球治理指标(WGI)数据库。

(8)地理距离(DIS):一般认为地理距离也是影响一国对外直接投资的重要因素,地理距离越短一般越有利投资者参与管理,也有利于节约生产经营成本等。地理距离指标一般可通过谷歌地图测算两个国家首都之间的距离而获得。

(9)“一带一路”倡议(Y):考虑到“一带一路”倡议的政策效应,本文加入该虚拟控制变量。“一带一路”倡议变量定义如下:

Y=0Year≤20131Year>2013

有关变量及其定义以及预期符号如下表所示。

(三)计量模型的构建

本文借鉴拓展的引力模型,基于世界银行营商环境指标及“一带一路”沿线国家的数据,检验东道国营商环境对中国OFDI的影响。同时,为了保证模型的拟合优度以及避免异方差等,本文对有关的宏观变量OFDI、GDP、GDPP、SR、DIS取自然对数。另外,在研究思路上,本文首先考察东道国总体营商环境水平对中国OFDI的影响,面板模型设定如下:

lnOFDIit=β0+β1DTFit+β2CCit+β3PVit+β4lnGDPit+β5lnGDPPit+

β6NRit+β7lnSRit+β8DOFit+β9lnDISt+β10Yt+γt+δi+εit

DTFit表示整体营商环境水平,在后文实证检验中,本文再将DTFit替换为营商环境的9个分项指标分别进行检验分析。

为了进一步了解在寻求市场、劳动力、资源、技术和管理等4种传统对外直接投资动机下,东道国营商环境与中国OFDI之间的关系,本文在模型设定上,尝试引入上述4种动机与东道国营商环境的交互项进行检验,模型设定如下:

lnOFDIit=β0+β1DTFit+β2DTFit*lnGDPit+β3DTFit*lnGDPPit+

β4DTFit*NRit+β5DTFit*lnSRit+β6CCit+β7PVit+β8lnGDPit+β9lnGDPPit+β10NRit+β11lnSRit+β12DOFit+β13lnDISt+β14Yt+γt+δi+εit

上式中,βi为待估参数,γt为时间效应,δi为个体效应,εit为随机扰动项。在模型参数估计上,考虑到控制变量中包含了个体特征变量,若采用固定效应模型进行估计,个体特征变量将被省略掉,因此本文采用随机效应模型进行估计。为了避免异常值的影响,本文对连续变量进行了1%和99%分位数的缩尾处理。同时,已通过线性插值法对个别缺失数据进行插补。

五、实证分析过程及其结果

(一)描述性分析

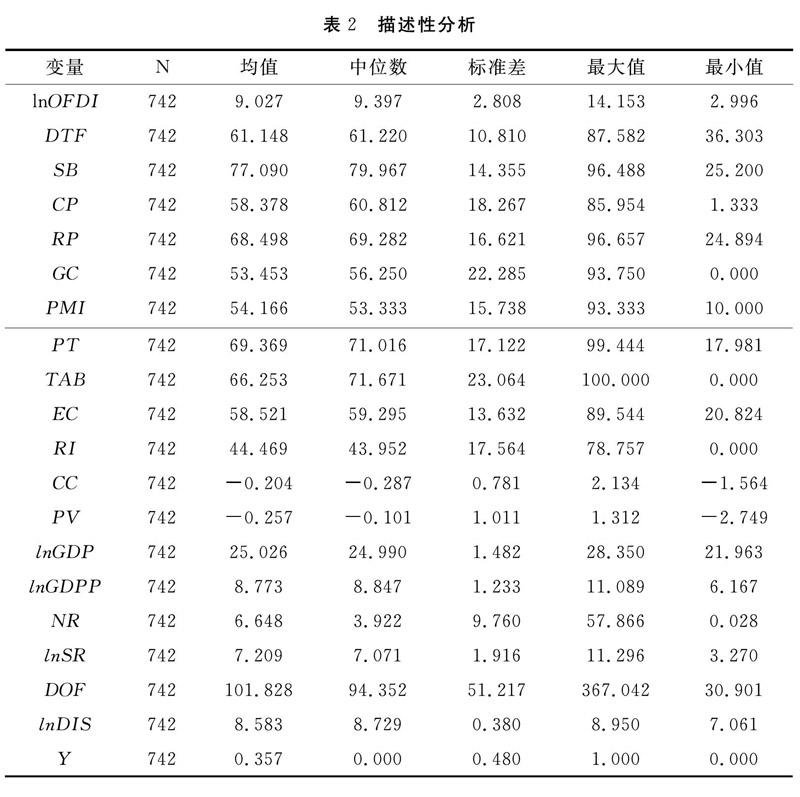

表2统计了对外直接投资、营商环境以及相关控制变量的均值、中位数、标准差、最大值和最小值等统计信息。结果显示:我国对外直接投资水平lnOFDI取值范围在2.996—14.153,均值和中位数均在9以上,说明我国对“一带一路”沿线国家的总体投资水平较高,但对各个国家的投资额差异也较大;营商环境DTF均值和中位数均大于60,最大值达到87.582。具体来看,东道国的开办企业SB、纳税PT、产权登记RP、跨境贸易TAB这4项指标的均值较高。其中,开办企业SB的均值最高达77.09,并且中位数为79.967,这说明“一带一路”沿线国家中这4项营商环境指标较好,开办企业便利度最优。而破产办理RI表现最差,均值不足50,这也说明沿线国家的营商环境各分项指标差异较大。控制变量描述性分析结果显示,在宏观政治方面,东道国腐败控制水平和政治稳定性的均值和中位数均为负,说明东道国腐败控制水平整体较低,政治稳定性较差。另外,对于东道国的宏观经济表现等变量同样可以观察到其均值、中位数等统计指标的分布情况。

(二)回归分析

1.东道国营商环境与中国OFDI的关系检验结果

首先,基于全样本检验营商环境对中国对外直接投资的影响,结果见下页表3。根据表3可以发现模型的R2均在0.6以上,说明模型具有一定的解释能力。回归系数t检验说明,整体营商环境水平DTF回归系数0.023且在1%水平下显著,说明整体营商环境水平对对外直接投资具有显著的正向影响,东道国整体营商环境水平每增加一个单位,中国对外直接投资水平平均增加0.023个单位,核心假设得以验证。通过对营商环境9个分项指标进一步分析发现,SB、PMI、EC和RI回归系数至少在10%水平下顯著,并且均大于0,说明开办企业、保护少数投资者、合同执行和破产办理均对中国对外直接投资产生显著的正向影响,即开办企业、保护少数投资者、合同执行和破产办理等营商环境指标水平的提高有助于加强中国对外直接投资,特别是保护少数投资者和破产办理对中国对外直接投资的影响尤为显著。而办理施工许可CP、产权登记RP、获得信贷GC、纳税PT、跨境贸易TAB对中国对外直接投资的影响不显著,回归系数未通过显著性检验。

控制变量回归结果表明,东道国政治稳定对中国OFDI具有一定的正向影响,中国倾向投资到政治更加稳定的东道国;市场规模lnGDP回归系数在(1)—(10)中均显著为正,说明中国更加倾向于市场规模大的东道国投资;人均收入lnGDPP回归系数均显著为负,说明中国更加倾向于到劳动力成本较低的东道国投资;自然资源NR回归系数在(1)—(10)全部为负,但仅在(3)中回归系数在10%水平下显著,其他均不显著,说明自然资源NR对对外直接投资具有较弱的负向影响;高科技水平lnSR回归系数均为负,并且在1%水平下显著,说明东道国的高科技水平会抑制中国对其投资,这可能是因为东道国对中国基于获取东道国高科技战略资源或高端管理技术而开展投资有所抵触或警惕;外贸依存度DOF回归系数均为正且显著,说明中国更加倾向于对外开放程度较高的东道国开展投资。另外,“一带一路”政策Y回归系数显著为正,说明“一带一路”倡议的提出和政策的实施对中国推进对外直接投资具有积极作用。

2.基于经济发达程度不同的东道国营商环境与中国OFDI的关系检验

根据世界银行全球发展指标数据库 (WDI)关于全球各个国家经济发展水平的划分标准,可将本文选取的“一带一路”沿线53个国家归为两类,其中发达国家20个,发展中国家33个

[ 世界银行全球发展指标数据库 (WDI)将全球各个国家按收入高低分为高收入国家、中高等收入国家、中低等收入国家、低收入国家4类,其中,中国属于中高等收入国家。因为中国目前尚属于发展中国家这一行列,与中国收入处于同一行列及低于这一行列水平的国家可全部归入发展中国家行列。因此,为了便于分类研究和比较分析,本文仅将“一带一路”沿线国家中的4类不同收入国家归为两类,即发达国家(高收入国家)和发展中国家(中高等收入国家、中低等收入国家、低收入国家)。。基于“一带一路”沿线两类发达程度不同的国家,进一步考察东道国营商环境对中国OFDI的影响,检验结果分别如下页表4和表5所示。

表4结果显示,对于发达国家而言,整体营商环境DTF回归系数为-0.051,且在5%水平下显著,说明发达国家的营商环境对中国对外直接投资具有显著的负向影响,即中国不倾向于投资到营商环境水平更高的“一带一路”沿线的发达国家。表5结果显示,对于发展中国家,整体营商环境DTF回归系数0.032,且在1%水平下显著,说明发展中国家的营商环境对中国OFDI具有显著的正向影响,即中国更加倾向于投资到营商环境水平高的“一带一路”沿线的发展中国家。据此,假设2得以验证。

进一步考察“一带一路”沿线发展中国家和发达国家营商环境的分项指标与中国OFDI之间的关系,同样可以发现该区域发达国家和发展中国家的营商环境各分项指标与中国OFDI之间的关系也具有一定的差异性,各分项指标的系数及显著性等具体信息如表4和表5所示。

3.稳健性检验

为了验证上文的结论是否稳健,本文进行了稳健性检验。首先,考虑改变技术方法,采用OLS模型进行估计,结果如表6所示:不管是“一带一路”沿线全样本国家,还是沿线的发达国家或发展中国家,对比发现两次检验结果趋同,说明上文得到的结论是稳健的。

同时,为了避免内生性问题,对自变量取滞后一期再次进行稳健性检验,尽可能地降低双向因果关系导致的内生性,检验结果见下页表7。同样地,将两次检验结果对比发现,两次检验结果趋同,这进一步说明本文所得到的结果是稳健的,可以基于此进行相关经济学分析。

4.基于不同投资动机的扩展分析

最后,本文基于获取东道国的市场、劳动力、自然资源、战略资产等4种投资动机,进一步探讨东道国营商环境与中国OFDI之间的深层次关系,检验结果见表8。

表8结果说明,在全样本下,交互项DTF*lnGDP回归系数为0.018,在5%水平下显著,说明基于获取东道国市场的动机会加强东道国营商环境对中国对外直接投资的积极影响,假设3得到验证。但在其他动机下,并没有相关明显发现,假设4、假设5、假设6未得到完全验证。进一步将样本区分为发达国家和发展中国家,分别检验在4种动机下东道国营商环境与中国OFDI之间的关系。检验结果显示:基于获取东道国市场的动机,会加强发展中国家的营商环境对中国OFDI的影响,对于发达国家则没有加强或减弱的发现;基于获取东道国劳动力的动机,会减弱发达国家的营商环境对中国OFDI的影响,对于发展中国家则没有加强或减弱的发现;基于获取东道国自然资源的动机,对于该地区发达国家而言,会加强该国的营商环境对中国OFDI的影响,对于该地区发展中国家而言,则会减弱该国的营商环境对OFDI的影响;基于获取东道国高科技资源或管理技术的动机,则没有发现东道国营商环境对中国OFDI的显著影响。

六、结论与建议

(一)主要結论

本文基于世界银行《营商环境报告》和中国对“一带一路”沿线53个国家2005—2018年共计14年的面板数据进行实证检验,既考察了东道国整体营商环境及其分项指标对中国对外直接投资的影响,又考察了“一带一路”沿线53个国家基于不同经济发展水平条件下,营商环境与中国OFDI之间的关系。同时,基于不同投资动机的视角,也考察了东道国营商环境对中国对外直接投资的影响。主要结论如下:

其一,从整体上来看,东道国较好的营商环境对中国企业进行对外直接投资具有较强的吸引力。本文基于中国对“一带一路”沿线53个国家的投资数据进行实证研究,发现中国企业更加倾向于到营商环境较好的“一带一路”沿线国家进行投资。此结论说明,除了传统的政治战略考量和传统的对外投资动机外,东道国的营商环境也是影响中国企业进行对外直接投资区位选择的重要因素。同时,进一步考察营商环境的各分项指标与中国OFDI之间的关系时,本文发现开办企业、保护少数投资者、合同执行和破产办理等4个指标均对中国对外直接投资产生显著的正向影响,有助于吸引中国对外直接投资,特别是保护少数投资者和破产办理对中国对外直接投资的影响尤为显著。另外,除了跨境贸易外,办理施工许可、产权登记、获得信贷、纳税(PT)等4个指标的系数均为正,说明营商环境的这4个分项指标对中国OFDI具有一定吸引力,但并不显著。

其二,具体来看,东道国经济发展水平不同,营商环境与中国OFDI之间的关系则不同。研究发现,“一带一路”沿线地区发达国家的营商环境对中国对外直接投资具有显著的负向影响,对比而言,该地区发展中国家的营商环境对中国对外直接投资具有显著的正向影响。这说明对于“一带一路”沿线地区的发达国家而言,其营商环境越好,反而越不利于中国企业开展投资;而对于该区域的发展中国家而言,其营商环境越好,反而越有利于中国企业开展投资。这可能是由于该区域发达国家较为成熟的投资市场多数早已被西方发达国家所占据,少量的投资空间也面临较为激烈的竞争,故中国企业的竞争优势并不明显。而对于该地区的发展中国家而言,尽管其政治环境和社会环境相对较差,但市场广阔、自然资源丰富、劳动力充足廉价,只要营商环境不是非常恶劣,中国企业就可以充分发挥自身优势,积极在当地开展投资。

其三,基于不同的投资动机,东道国营商环境与中国OFDI之间的关系有所不同。研究发现,基于获取市场的动机,东道国营商环境与中国OFDI显著正相关,在该地区的不发达国家也得到了类似结果,而该地区发达国家则不显著。这说明该地区不发达国家广阔的市场、良好的营商环境对中国OFDI有一定的吸引力,而发达国家的市场空间早已被占据,中国企业想要在此寻找市场空间开展投资是比较困难的;基于获取劳动力的动机,总体上未发现东道国营商环境与中国OFDI之间的显著关系,但进一步研究发现该地区发达国家的营商环境不利于吸引中国OFDI。因为该地区发达国家劳动力价格高,一定程度上增加了投资的成本,为了获取大量廉价劳动力资源而开展对外直接投资的动力自然不足;基于获取东道国自然资源的动机和高科技资源或管理技术的动机,则没有发现东道国营商环境对中国OFDI的显著影响。对于此,一方面可能是因为该地区多为发展中国家,高科技战略资源不多,高科技水平和管理水平相对不高,获取的动力自然不足;另一方面,尽管该区域自然资源较为丰富,但自然条件和社会条件较为恶劣,中国企业的投资主体多为国有大中型企业,其往往基于贯彻中国“一带一路”倡议以及帮扶沿线当地国家发展等多种因素考量,而对于沿线国家的自然资源丰裕程度等因素考虑较少。

其四,“一带一路”倡议的重要价值不断彰显。研究结果显示,“一带一路”倡议与中国OFDI之间具有正向的相关关系,即“一带一路”倡议的提出和实施有力地推动了中国企业到“一带一路”沿线国家开展直接投资。实际上,尽管“一带一路”沿线地区有着重要的战略地位和丰富的资源储备而成为世界大国争夺的区域,但也因其特殊的地位位置以及各种矛盾交织而成为全球相对落后的地区。如何摆脱贫困落后的面貌,积极发展当地经济也是沿线国家的共同期盼。自2013年以来, “一带一路”倡议的提出和实施得到了沿线越来越多国家的认同和支持,对于当地的经济社会发展、基础设施建设、就业、资源开发、经贸往来、对外开放、文化交流等都起到了非常重要的作用,“一带一路”倡议的重要价值不断彰显。

(二)政策建议

基于上述的理论分析和实证研究结果,本文提出如下建议。

一是不断优化中国国内营商环境。营商环境的优化对于经济发展具有重要的推动作用(郎玫、权一章,2020)。本文研究发现,从整体上看,中国企业偏好到营商环境较好的“一带一路”国家开展对外直接投资,这充分说明了营商环境的重要价值。近年来,尽管中国的营商环境不断优化,营商环境水平的世界排名提升较快,但相对于新加坡等营商环境较优的国家仍有较大差距。中国制度多元背景下,提高政府效率,发挥政策的帮扶作用仍是构建好的营商环境的重要措施(杜运周等,2020)。因此,我国首先要从自身出发,主动对标世界银行营商环境评价指标体系,持续优化国内营商环境指标评价体系,积极推进“放管服”改革,不断完善体制机制,有效降低企业的制度性交易成本。同时,要建立健全国有企业、民营企业公平竞争的体制机制,积极主动地在政策、资金、财税和服务等方面提供支持,切实为民营企业的健康可持续发展提供良好的制度环境。

二是积极完善中国企业对“一带一路”沿线国家直接投资的风险防范和保障机制。“一带一路”沿线地区除新加坡等少数发达国家外,大多数是营商环境一般或较差、政治环境恶劣、社会环境复杂、投资风险较大的不发达国家。尽管总体上而言,中国企业还是更多地倾向于到该地区营商环境较好的非发达国家开展投资,但也可能会基于传统的、获取东道国的市场、劳动力、自然资源以及管理和技术等对外直接投资动机的需要,或助力沿线经济发展的需要,抑或是政治战略需要,到沿线地区营商环境水平相对更差的国家开展投资。但相对全球来说,“一带一路”沿线仍然是营商环境水平偏低、政治社会环境较差、投资风险较大的区域。因此,为了切实维护中国企业到“一带一路”开展投资的合法权益,中国政府和相关机构应及时建立健全对外投资风险防控体系,实时披露被投资国家包括营商环境、政治和社会环境等在内的各种详细的信息资料,为中国企业对外直接投资决策提供信息参考。同时,对中国企业而言,既要考慮到该地区开展投资的利润回报,也要关注可能面临的投资风险,全面调查、综合评估后做出理性投资,避免不必要的经济损失。

三是持续深入推动“一带一路”倡议的实施。“一带一路”倡议实施7年来的成就有目共睹,其对于推动当地的经济社会发展起到了非常重要的作用。“一带一路”倡议获得了沿线国家和地区的一致认可,对于带动中国企业到沿线国家开展投资发挥了积极作用,本文的实证研究也得到了与此一致的结论。当今世界正经历百年未有之大变局,中国将以共建“一带一路”为契机,实现更高水平的对外开放。党的十九届五中全会审议通过的《中共中央关于制定国民经济和社会发展第十四个五年规划和二零三五年远景目标的建议》强调,要全面提高对外开放水平,推动贸易和投资自由化便利化,推动共建“一带一路”高质量发展。因此,中国政府应进一步推动“一带一路”倡议的实施,带动沿线国家和地区宏观经济发展,助力经贸水平稳定增长,实现中国与“一带一路”沿线各个国家和地区福利水平的共同提高,推进发展战略相互对接,实现互利共赢。中国企业应努力“走出去”,积极参与到“一带一路”建设中去。既要在“一带一路”沿线舞台上参与竞争与合作,不断提升企业自身的价值和核心竞争力,也要积极展示中国企业的良好形象,在投资当地起到正面的示范引领作用,影响和推动沿线国家营商环境进一步优化,积极助力“一带一路”倡议持续深入推进。

参考文献:

[1]钞鹏.政治风险对中国企业对外投资影响的实证分析[J].云南民族大学学报(哲学社会科学版),2012(4).

[2]陈升.东道国清廉水平对中国对外直接投资的影响——基于“一带一路”沿线54个国家的实证研究[J].经济问题探索,2020(10).

[3]陈升,张俊龙. 东道国制度水平对我国对外直接投资的影响——综合运用全球治理指标和 “一带一路”沿线国家数据的实证[J].产经评论,2019(3).

[4]董志强,魏下海,汤灿晴.制度软环境与经济发展——基于30个大城市营商环境的经验研究[J].管理世界,2012(4).

[5]杜运周,刘秋辰,程建青.什么样的营商环境生态产生城市高创业活跃度? ——基于制度组态的分析[J]管理世界,2020(9).

[6]付韶军.东道国政府治理水平对中国 OFDI 区位选择的影响——基于“一带一路”沿线 59 国数据的实证分析[J].经济问题探索,2018(1).

[7]过勇.十八大之后的腐败形势: 三个维度的评价[J].政治学研究,2017(3).

[8]洪俊杰,黄薇,等.中国企业走出去的理论解读[J].国际经济评论,2012(4).

[9]赖先进. 哪些优化营商环境政策对经济增长影响更有效? ——基于全球 162个经济体的证据[J].中国行政管理,2020(4).

[10]郎玫,权一章.财政竞争与债务幻觉:双重张力下营商环境的建设逻辑[J].中国行政管理,2020(9).

[11]李俊久,丘俭裕,何彬. 文化距离、制度距离与对外直接投资——基于中国对“一带一路”沿线国家OFDI 的实证研究[J].武汉大学学报,2020(1).

[12]李晓敏,李春梅.东道国制度质量对中国对外直接投资的影响——基于“一带一路”沿线国家的实证研究[J].东南学术,2017(2).

[13]祁春凌,邹超. 东道国制度质量、制度距离与中国的对外直接投资区位[J].当代财经,2013(7).

[14]王昌林,赵栩. 加快营造国际一流的营商环境——关于当前深化“放管服”改革、优化营商环境的一些思考[J].中国行政管理,2019(7).

[15]王恕立,向姣姣.制度质量、投资动机与中国对外直接投资的区位选择[J].财经研究,2015(5).

[16]王晓颖.东道国自然资源禀赋、制度禀赋与中国对 ASEAN 直接投资[J].世界经济研究,2018(8).

[17]王正新,周乾.东道国营商环境如何影响中国企业对外直接投资选址[J].财经论丛,2019(9).

[18]韦军亮,陈漓高.政治风险对中国企业走出去的影响——基于面板数据模型的实证研究[J].浙江工商大学学报,2009(3).

[19]杨亚平,李腾腾.东道国营商环境如何影响中国企业对外直接投资选址[J].产经评论,2018(3).

[20]叶海林. 中国推进“一带一路”倡议的认知风险及其防范[J].世界经济与政治,2019(10).

[21]张宇燕. 多角度理解“一带一路”战略构想[J].世界经济与政治,2016(1).

[22]周超,刘夏,辜转.营商环境与中国对外直接投资——基于投资动机的视角[J].国际贸易问题,2017(10).

[23]Buckley P J,Clegg L J,Cross A R,et al.The Determinants of Chinese Outward Foreign Direct Investment[J].Journal of International Business Studies,2007,38(4).

[24]Buckley P J.et al. An Investigation of Recent Trends in Chinese Outward Direct Investment and Some Implications for Theory[R].Centre for International Business University of Leeds Working Paper,2006.

[25]Chen W, Dollar D, Tang H. Why is China Investing in Africa? Evidence from the Firm Level[J].The World Bank Economic Review, 2016, 16(2).

[26]Corcoran A,Gillanders R. Foreign Direct Investment and the Ease of Doing Business[J]. Review of World Economics,2015(1).

[27]Daude C,Stein E.The Quality of Institutions and Foreign Direct Investment[J].Economics & Politics, 2007,19(3).

[28]Globerman S,Shapiro D.Global Foreign Direct Investment Flows: The Role of Governance Infrastructure [J].World Development,2002,30(11).

[29]Henisz W J.The Institutional Environment for Multinational Investment[J]. Journal of Law,Economics and Organization,2000,16(2).

[30]Hines J.Forbidden Payments:Foreign Bribery and American Business After 1977[R].Working Paper 5266,NBER,Cambridge,1995.

[31]Jayasuriya D. Improvements in the World Banks Ease of Doing Business Rankings: Do they Translate into Greater Foreign Direct Investment Inflows? [J]. Policy Research Working Paper,2011,24(3).

[32]Kaufmann D,Kraay A,Zoido P.Aggregating Governance Indicator[J].Ssrn Electronic Journal,1999,87(2).

[33]Kolstad I,Wiig A.What Determines Chinese Outward FDI? [J].Journal of World Business,2012,47(1).

[34]Morris R,Aziz A.Ease of Doing Business and FDI Inflow to Sub-Saharan Africa and Asian Countries[J]. Cross Cultural Management an International Journal,2011,18(4).

[35]Ramasamy B,Yeung M,Laforet S.Chinas Outward Foreign Direct Investment: Location Choice and Firm Ownership[J].Journal of World Business,2012,47(1).

(責任编辑:彭琳)

清华大学公共管理学院,清华大学廉政与治理研究中心。通信作者及地址:陈升,北京市海淀区清华科技园科技大厦B座;邮编:100084;E-mail:cs21qh@163.com. 本文受国家社会科学基金重点项目“十八大以来党内监督理论和实践创新研究”(17AKS014),教育部哲学社会科学研究重大课题攻关项目“中国特色社会主义监督体系研究”(17JZD007)的资助。感谢审稿专家提出的宝贵意见。