中外合资上市公司高管团队特征对企业价值的影响

2021-06-30陈柳源潘思谕

陈柳源 潘思谕

(1 南宁师范大学经济与管理学院,南宁 530299;2 广西大学商学院,南宁 530004)

1 研究背景

为应对新冠肺炎疫情和逆全球化倾向,中国正在打造国内国际“双循环”新发展格局,并于2020年11月15日签署了《区域全面经济伙伴关系协定》(RCEP)。从长远看,经济全球化和国际经济全面合作仍然是世界经济的主流和热点,中国的发展离不开世界,改革开放40多年取得的巨大成绩是最有力证明。作为股权式国际战略联盟的中外合资企业,是此种背景下企业间跨国合作的一种重要形式,也是国家之间开展经济合作的具体形式之一。改革开放以来,中外合资企业的建立如雨后春笋,特别是实施“一带一路”倡议后呈持续增加之势。但调查研究发现,中外合资企业普遍存在低绩效和高失败率的问题,由此成为企业界和学术界共同关注的焦点,其中一个重要原因就是中外合资企业高管团队(Top Management Team,简称TMT)的影响。因为TMT主要承担企业的战略决策,决定企业的经营与发展,进而影响企业绩效。本研究正是基于组织战略性人力资源管理的视角,根据Hambrick提出的“高阶梯队理论”(Upper Echelon Theory),TMT特征通过企业战略决策对其经营绩效产生影响[1]。探讨中外合资上市公司TMT特征,即团队规模、性别比例及年龄、任期、受教育程度等的平均水平和异质性等,对企业经营效果(用企业价值来反映)的影响。

2 理论分析与研究假设

“高阶梯队理论”是研究企业TMT的主要理论依据。学者由此开展了大量的实证研究,但结论却并不一致。朱晋伟等认为企业国际化程度调节TMT成员特征与企业绩效之间的关系[2]。薛媛发现民营企业TMT特征对其企业创新能力的正向作用,比国有企业的更显著[3]。而中外合资上市公司的建立需要多方协同、跨文化沟通、包容差异、鼓励多元化等,但其TMT特征与企业价值实证研究相对不足。本文以沪深A股2010—2018年中外合资上市公司的面板数据为样本,探讨TMT特征对企业价值的影响,以期为中外合资企业组建高绩效TMT、优化TMT特征结构,提供理论依据和决策参考。

2.1 高管团队规模与企业价值

TMT规模是指组成高管团队人员的数量。Yoon等发现TMT规模与组织创造力呈现显著的负向关系[4]。但钟凤英等发现,TMT规模越大,越能促进企业研发投入与企业绩效的正向关系[5]。中外合资企业面临外部市场的激烈竞争,也面临TMT内部的跨文化沟通与协同问题,但是在合资企业内部,企业文化通常更开放、更多元,对多样性也更包容,更大规模的高管团队对企业价值的提升将有助益。因此,本文提出假设H1:中外合资上市公司TMT规模对企业价值具有正向影响。

2.2 女性高管占比与企业价值

女性高管占比是TMT柔性的外在特征。Baixauli-Soler等研究发现,拥有女性领导者的TMT与均为男性的TMT相比,更多展现出保守的战略行为[6]。符树衡等发现,提高TMT女性比例,将削弱非相关多元化战略对公司绩效的正向影响[7]。一般认为,女性占比更高的TMT在风险承担、业务拓展、非相关多元化战略方面的表现可能相对逊色,但是在增进企业长期价值、稳定发展方面则表现更优。中外合资上市公司TMT的女性占比,可看作TMT柔性程度的度量指标,有利于促进团队协作与远期价值。因此,本文提出假设H2:中外合资上市公司女性高管占比对企业价值具有正向影响。

2.3 年龄特征与企业价值

TMT年龄特征是团队活力的重要表征。若经营环境变化较大则需要高活力的TMT;反之,则低活力的TMT表现更佳。王小宁等发现,在制造业企业中,TMT的平均年龄与企业创新能力负相关[8]。韩庆潇等发现,战略性新兴上市公司TMT的年龄异质性正向影响企业创新效率[9]。TMT的年龄特征包括平均年龄和年龄异质性两个方面。平均年龄较大,团队整体上会表现出比较沉稳、内敛、谨慎的特征;而平均年龄较小,则团队整体上会表现出创新、冒险、进取的团队性格。年龄异质性反映的是团队成员之间年龄的差异程度,这与沟通效率具有密切的关系。一般认为,年龄差异小的团队成员之间的沟通更为顺畅,因年龄差异大而产生的代沟不利于团队沟通。但是,对中外合资上市公司,其开放的文化氛围,决定了对异质性的包容。因此,本文提出假设H3a:中外合资上市公司TMT的平均年龄对企业价值具有负向影响;H3b:中外合资上市公司TMT的年龄异质性对企业价值具有正向影响。

2.4 任期特征与企业价值

TMT任期特征是成员进入TMT的时间度量,是反映团队协同的直接指标。Nielsen等研究发现,在跨文化TMT中,团队成员的平均任期越长,企业绩效越好[10]。卢馨等认为,TMT的平均任期与投资效率显著正相关[11]。平均任期越长的TMT对彼此的性格、秉性越熟悉,对企业整体的运营情况越了解,这对降低沟通成本、提升沟通效率具有积极作用。同时TMT平均任期越长,表明企业处于比较平稳的经营期。但是,就高管个人而言,存在一个“既有任期”和“预期任期”的问题。钟熙等研究发现,通常既有任期越长,战略变革动力越小,而预期任期正好相反[12]。这表明TMT成员的任期异质性越大,团队成员之间预期任期与既有任期的冲突就越明显,直接导致战略一致性阻力重重。因此,本文提出假设H4a:中外合资上市公司TMT平均任期对企业价值具有正向影响;H4b:中外合资上市公司TMT任期异质性对企业价值具有负向影响。

2.5 受教育程度与企业价值

TMT受教育程度特征是团队智识的显性标准。彭中文等研究表明,TMT受教育程度越高,对高科技企业成长的促进效应越显著[13]。孙凯等也发现,TMT平均受教育水平与创业企业绩效显著正相关[14]。TMT的受教育程度特征包括平均水平和异质性两种。平均受教育程度高的TMT,具备更系统的心智思考模式和理性分析能力,对复杂信息的处理能力更强。而受教育程度异质性,则在很大程度上反映思维方式的差异。但是,在合资企业强调协同共赢、跨文化融合的企业氛围中,差异更可能带来思想的碰撞、创新的激发与组织活力的滋养,从而促进企业的健康发展。因此,本文提出假设H5a:中外合资上市公司TMT的平均受教育程度对企业价值具有正向影响;H5b:中外合资上市公司TMT的受教育程度异质性对企业价值具有正向影响。

3 研究设计

3.1 数据来源及样本选择

本研究采用的统计数据均来自国泰安数据库(CSMAR)。数据样本选择步骤如下:

第一,将2010—2017年“股本结构”数据子库中“境外发起人法人股股数”与“总股数”之比大于25%(根据商务部《关于外商投资股份公司有关问题的通知》确定)的公司作为初步研究样本。

第二,从“治理结构”数据子库中筛选出2010—2017年相应高管个人资料信息。同时依据任职情况确定高管团队成员,标准是:职务为正副职董事长、正副职总裁、正副职总经理、财务总监、人力资源总监、研发总监等企业核心人员,若兼职,则按最高职务计算。

第三,分别从“财务指标分析”中的“相对价值指标”与“资产负债表”数据子库中筛选企业托宾Q值和企业总资产。由于TMT协作效能发挥的滞后性,研究采用滞后一年的统计数据,即选取2011—2018年企业托宾Q值和企业总资产数据。

第四,为保证研究样本的代表性和稳健性,剔除ST和*ST公司,剔除金融类公司,剔除研究时期内1/3以上TMT成员当年任期小于12个月的公司,剔除高管个人信息缺失达到团队总人数2/3的公司。对于信息缺失小于1/3的公司,其TMT个人信息采用均值法进行补齐。截取数据的时间点均为各年12月31日。经过全面系统的筛选,最终获得2010—2018年421个中外合资上市公司TMT及企业价值的面板数据。数据分析采用STATA14.0统计软件进行处理。

3.2 变量定义与测量

企业价值。为反映企业价值,参照吴梦云等的研究[15],选择托宾Q值作为测量指标。计算方法是企业期末总资产的市场价值/(资产总计-无形资产净额-商誉净额)。该比值反映投资者对企业未来盈利能力的预期。比值越大,未来预期越好。

高管团队特征。TMT特征是指高管团队成员人口特征(包括团队规模、性别、年龄、任期、受教育程度)的平均指标与异质性。团队规模为TMT总人数;性别为女性高管人数占高管总数的比例;年龄的单位采用年;任期的单位采用月份;受教育程度划分为五级,从高到低分别是:5(博士研究生)、4(硕士研究生)、3(本科)、2(大专)、1(中专及中专以下)。由于年龄、任期与受教育程度同属于连续型变量,其平均指标采用算术平均数,异质性采用变异系数(标准差/均值)。

控制变量。企业规模通常对企业价值产生直接影响。不同规模的企业,在资源调集能力、长期战略部署能力及盈利能力等方面存在明显差异。参考蔡俊亚等的研究[16],本文选取企业规模为控制变量,采用与TMT数据滞后一期的企业总资产予以衡量。同时为规避原数据偏态分布可能产生的误差,故将企业总资产取对数后进入回归模型,其他影响企业价值的因素归入模型的随机扰动项中。

4 实证结果分析

4.1 描述性统计分析

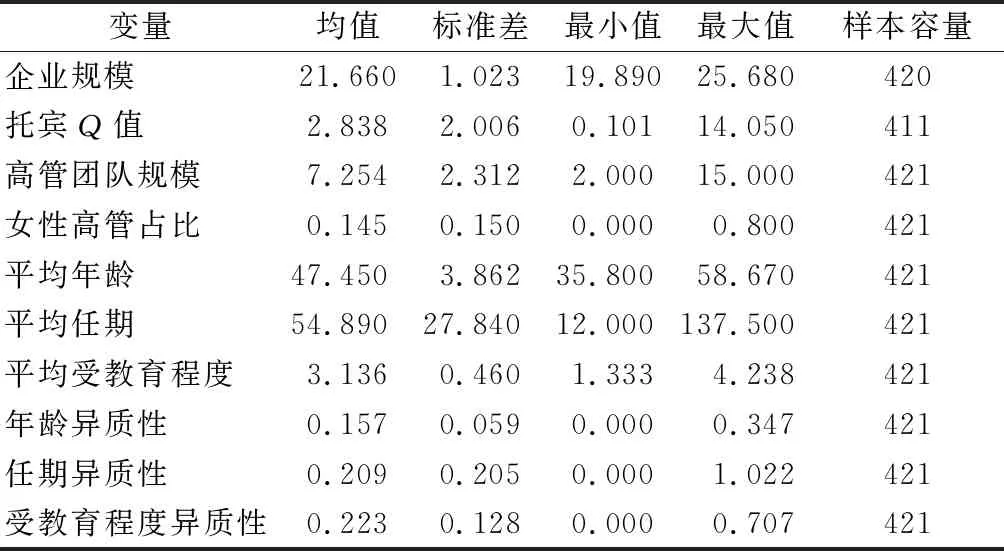

通过对数据进行描述性统计分析,可知研究数据是静态非平衡短面板数据(N=173,T=8,其中N为企业个体数,T为时间跨度,单位是年)。面板数据所涉及变量的统计特征见表1。

表1 变量的描述性统计

根据表1的结果可知:

根据样本容量,可知“企业规模”与“托宾Q值”存在部分数据缺失,已作缺失值处理,前者标准差为1.023,后者标准差为2.006,样本企业间差异不大。TMT特征显示:TMT规模均值约7人,女性高管平均占比0.145,高管年龄均值47.45岁,高管任期均值54.89个月,但标准差较大,为27.84个月,高管平均受教育程度在本科和硕士之间。从TMT特征的差异程度看,年龄异质性程度最小,变异系数均值为0.157;受教育程度异质性最大,变异系数均值为0.223;任期异质性居中,变异系数均值为0.209。对于这些特征的异质性程度最小值均为0的可能解释是:在对数据进行缺失处理时,采用了均值补齐的方式,使得部分企业的TMT特征不存在差异。

综合上述TMT特征的均值水平和异质性程度,可知中外合资上市公司TMT规模较为合理,女性在高管中的比例偏小,从平均年龄看,高管正处于干事创业的关键事业期,经验丰富,精力充沛,高管人员任职情况总体比较稳定。但团队任职时间差异较大,表现为有些TMT成员非常稳定,而有些TMT成员则更替频繁。高管人员基本接受过良好的教育,但团队之间的受教育程度存在较大差异。为明确变量间的相互关系,还需对变量进行面板数据回归分析。

4.2 面板数据回归分析过程与实证研究结果

面板数据回归分析的核心问题是数据模型的选择,为此进行如下筛选工作:

第一,在混合回归模型与固定效应回归模型之间进行选择。为确保应用“聚类稳健的标准误”进行检验,故采用“最小二乘虚拟变量法”(LSDV)来检验个体效应的显著水平。统计结果显示:有8个个体虚拟变量在5%水平上显著,有21个个体虚拟变量在10%水平上显著。因此拒绝“所有个体虚拟变量都为零”的原假设,接受固定效应模型。

第二,在混合回归和随机效应模型间进行选择,采用检验个体随机效应的LM检验。统计结果显示:卡方值为104.91,p值等于0.000。因此拒绝“不存在个体随机效应”的原假设,接受随机效应模型。

第三,在固定效应模型与随机效应模型之间选择最终的回归模型。考虑到可能存在的异方差问题,故采用稳健的Hausman检验作为判定依据。统计结果显示:卡方值等于12.433,p值等于0.19。因此拒绝固定效应模型,最终选择随机效应模型作为面板数据的回归模型。为了对比三类回归模型的统计结果,一并将回归统计结果进行整理(见表2)。假设检验将基于随机效应模型的回归系数进行分析。

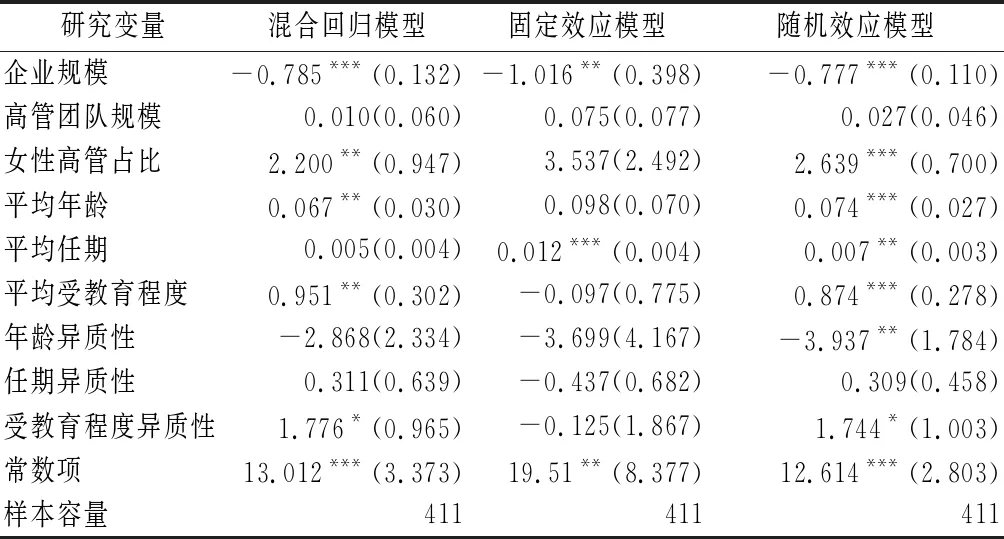

表2 高管团队特征与企业价值(托宾Q值)回归结果

从表2中随机效应模型回归系数及显著性可知,作为控制变量的企业规模显著负向影响企业价值。这可能是由于随着企业规模扩张,导致增加了企业整体协同的难度。TMT特征对企业价值的影响:TMT规模对企业价值具有正向影响作用,但不显著,假设H1没获得支持。女性高管占比回归系数为2.639,且在1%的水平上显著,这表明女性占比高的TMT,企业价值更高,这与假设H2一致,假设H2得到实证数据支持。这也许是因为女性在环境相对稳定的经营环境中,更容易取得高绩效,促进企业的发展[17]。TMT年龄特征对企业价值的影响均达到显著水平,其中TMT平均年龄显著正向影响企业价值,回归系数0.074,在1%的水平上显著;TMT的年龄异质性显著负向影响企业价值,回归系数-3.937,在5%的水平上显著。这表明:在中外合资上市公司中,具有更高平均年龄,更小年龄差异的TMT更有利于促进企业长期价值的提升,这与假设H3a、H3b正相反。对于TMT任期,仅平均任期达到了显著性水平,回归系数0.007,在5%的水平上显著。可见TMT的平均任期正向影响企业价值,H4a得到实证数据支持。任期异质性与企业价值关系不显著,H4b没有得到实证数据支持。TMT受教育程度特征正向影响企业价值且达到显著水平,平均受教育程度回归系数0.874,在1%的水平上显著,受教育程度异质性回归系数1.744,在10%的水平上显著,假设H5a、H5b均得到实证研究支持。

5 结论与建议

本文研究发现,中外合资上市公司TMT特征影响企业价值。其中:TMT的女性占比、平均年龄、平均任期、平均受教育程度及异质性均显著正向影响企业价值;TMT规模、任期异质性对企业价值影响不显著;TMT年龄异质性对企业价值具有显著的负向影响。可见,优化中外合资上市公司TMT特征结构,可以有效提升其企业价值。具体表现为:

一是适当提高高管团队女性成员占比。彼得森国际经济研究所的研究显示:董事会中有女性担任董事,则该公司的业绩大约会增加6%。二是综合考虑高管团队成员平均年龄及异质性。平均年龄在45~50岁为宜,同时,鉴于团队成员间较大的年龄差异对企业价值的负向影响,因此,不宜选择与现有团队成员年龄差距过大的候选人进入TMT。三是提倡稳定为先的高管团队成员任期结构。企业需要站在全局发展战略的高度,为TMT成员熟悉业务、相互磨合提供宽裕的适应时间及试错空间,谨慎对待TMT成员的更替。四是提升高管团队成员的平均受教育水平并保证差异性。可考虑将硕士研究生学历作为TMT人员初选标准,对拥有卓越才能且企业亟需的人才,则可不囿于学历的要求,这对企业价值的提升具有显著的促进作用。

6 研究局限与展望

本研究是对前一项研究的深化[18]。但是,对于TMT特征与企业价值关系的作用机制研究,如中外合资企业TMT的合作过程如何影响企业绩效未能给予很好解答,亟待进一步探索。为此,方法上需考虑质性研究策略,如荣鹏飞等采用扎根理论,对跨国公司TMT自反演化过程进行深入研究[19],为探索TMT的协作过程打下了良好基础。这对构建基于中国情境的企业TMT理论将大有裨益。