存款利率新政非“降息”

2021-06-28方斐

方斐

6月1日,人民银行召开市场利率定价自律机制工作会议,审议通过了“优化存款利率自律管理方案”,主要内容是拟调整存款利率上限,并将定价方式由上浮倍数改为加点,即将存款利率定价由现行的“基准利率×倍数”调整为“基准利率+基点”,利率自律机制将对不同类型银行设置不同最高加点上限。

据报道,此次自律机制工作会议关于优化存款利率自律管理方案提出以下几点调整:第一,定价方式由上浮倍数改为加点延续此前做法,对不同类型的银行、不同类型存款设置不同的加点上限。针对活期存款,国有四大行的利率不高于基准利率加10BP,其他机构不高于基准利率加20BP。对于整存整取存款,国有大行调整后的利率不高于基准利率加50BP,其他机构不高于基准利率加75BP。对于大额存单,要求国有大行调整后的利率不高于基准利率加 60BP、其他机构不高于基准利率加80BP。其中,对股份制银行和城商行和农商行的大额存单定价上限做了统一的合并。第二,执行新报价方式的时间是6月21日。

实际上,银行当前存款定价的监管要求主要是市场利率定价自律机制下的“基准利率 ×上浮比例”,自律机制针对不同类型的银行、不同类型的存款设定了不同的上浮比例上限,如针对活期存款及整存整取定期存款,国有大行存款利率上浮比例的上限是基准利率的1.4 倍,中小银行是1.5倍。针对大额存单,国有大行、股份制银行和城商行、农商行的上浮比例上限分别是基准利率的1.5倍、1.52倍及1.55倍。

从更大的视角来看,控制负债成本无序上升有利于维护金融体系的稳定,为化解风险争取时间。总体来看,存款利率报价机制改革的推进和银行负债成本的管控,有助于维护金融体系稳定。

负债端定价机制调整

6月以来,发生了两个关于存款利率重大事件:第一,6月1日,央行网站公告市场利率定价自律机制工作会议在京召开,并审议通过了优化存款利率自律管理方案,即将存款利率的定价模式从“基准利率×上浮比例”调整至“基准利率+基点”。第二,6月18日以来,根据媒体报道,多家银行向分行下发通知,大额存款等定期存款利率将下调。

华安证券认为,存款利率机制的调整意义重大,将对银行负债端产生较大的影响,它表明利率市场化进程更进一步,是缓解银行负债压力的次优解。自从2019年开始,利率市场化改革的重点是推动贷款LPR定价转换。转换之后,央行便可通过MLF利率的调整来影响 银行贷款定价,从而实现货币政策从数量调控到价格调控的转换。但对于商业银行而言,资產端贷款利率下降,负债端成本无法压降,反而随着存款利率的逐步上行而抬高。在这种情况下,银行净息差将被压缩。如果净息差被压缩,从银行内部看,计财部一般对盈利有要求, 这就迫使在FTP定价的机制下,一线信贷人员仍面临较大压力,因此,贷款执行利率下行的空间事实上是打折的。

因此,实现存款端的精细调整是利率市场化过程中亟待克服的障碍。降低负债端成本不仅是改善货币政策的调控精细度的要求,也是实现银行可持续增长的要求。考虑到央行2020 年以来的货币政策操作明显珍惜政策空间,推迟负利率时代的到来,因此,自律协会的此次调整,也是在当前政策局限下的次优解。

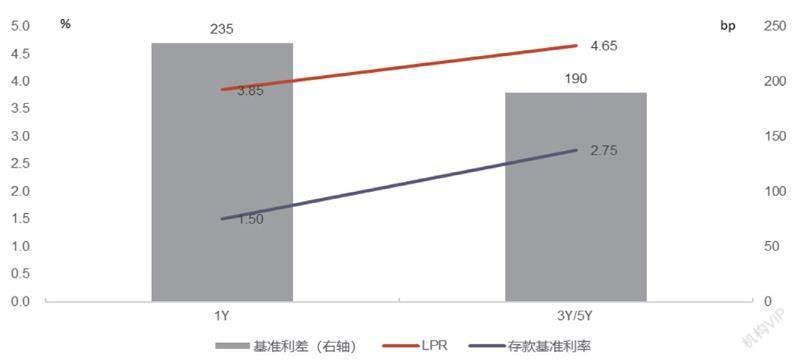

目前,活期、1年期、3年期存款基准利率分别是0.35%、1.5%和2.75%,如果按照50%的加成,则分别对应0.525%、2.25%和4.125%。以国有银行为例,存款上浮上限情况是活期存款、定期存款、大额存单分别面临10BP、50BP、60BP的上限,加成之后的利率则变成了0.36%、2%和3.25%。因此,定期存款和大额存单上限下降了。对于国有大行而言,在缓解恶性竞争的同时也降低了负债成本,对于存款利率上浮已经打满的小银行来说,则失去了高息揽储的弹药,因而此举对银行的影响是分化的,存款竞争预计将会呈现多元化,总体有利于存款充裕的大型银行。

不过,需要特别指出的是,本次银行存单利率的下行和央行降息有本质区别。在降息操作中,本质上是通过降低贷款利率扩大信贷派生,从而推动实体企业扩表。本次的调整是在未改变基准利率下的微调,是缓解银行前期扩张压力的选择。

此次拟将银行存款定价方式由现行的“基准利率×倍数”改为“基准利率+基点”,并调整存款利率上限,银行负债端面临重大变化。在此次存款新政前,银行存款利率最高上浮比例为存款基准利率×1.5倍,国有银行基本按照1.4倍执行;新政后,存款利率定价改为加点制,部分地区银行加点发生调整,四大行和其他银行活期存款加点上限分别为10BP、20BP,3个月以上定期存款加点上限为50BP、75BP。有媒体报道,部分银行定期存款利率将于6月 21日下调。

存款新政符合监管方向,银行和实体将实现共赢。从银行角度来看,此次存款定价改革符合利率市场化改革的方向,继贷款利率改为LPR加点制后,存款利率也改为加点制,有利于银行管理利率风险,此外也符合引导存款利率下降的方向。2020年以来,监管通过规范互联网存款、压降结构性存款等措施,引导银行降低存款成本。2021年,随着社融增速下行,M2(存款)增长承压,存款竞争有加剧迹象,监管通过存款利率改革和调降,缓解银行存款竞争的成本压力。

从实体经济的角度来看,此举符合金融让利实体经济的政策导向。2021年政府工作报告提到“优化存款利率监管,推动实际贷款利率进一步降低,继续引导金融系统向实体经济让利。”存款新政符合政策导向,通过缓解银行负债成本压力,释放贷款利率下行空间,从而降低实体经济融资成本,实现金融系统让利实体经济。反之,如银行息差长期承压,则影响银行盈利能力和资本水平,不利于长期支持实体经济发展。

而且,存款新政对银行板块构成利好,缓解银行息差压力。存款新政引导银行存款成本下降,支撑息差,缓解中小银行揽储压力,一个突出的表现是中长期限存款成本的下降。根据浙商证券对新政规则的测算,新政后,四大行6M、1Y、2Y、3Y定期存款利率上限分别下降2BP、10BP、34BP、60BP,3M定期存款利率上限分别上升6BP;中小银行2Y、3Y定期存款利率上限分别下降30BP、63BP,3M/6M定期存款利率上限分别上升20BP、10BP。假设1年期内定期存款成本变动,与3M、6M、1Y存款利率上限平均变化一致,1年期以上存款成本变动与2Y、3Y存款利率上限平均变化一致。静态测算,如全面实施存款新政,中小银行存款成本有望下降4B,带动息差上升3BP;国有四大行存款成本有望下降12BP,带动息差上行9BP。如中小银行1年内存款(含活期)成本不变,则存款成本有望下降9BP,带动息差提升6BP。