铁路电子支付发展优化对策探讨

2021-06-28苗守庭

赵 颖,李 健,苗守庭

(1.中国铁道科学研究院集团有限公司 电子计算技术研究所,北京 100081;2.中国铁道科学研究院 集团有限公司 中国铁路网络有限公司,北京 100081;3.中国国家铁路集团有限公司 财务部, 北京 100844)

随着我国高速铁路建设的飞速发展,铁路客货运服务质量不断提高。铁路电子支付是旅客出行和货物运输越来越通行的交易行为和支付手段,同时也是提高铁路客货运服务质量必不可少的环节,可为铁路客货运输的发展提供技术支撑,增强铁路运输资金安全,提高铁路现代化管理水平[1]。随着互联网技术、移动支付技术和金融科技的不断创新,铁路电子支付发展模式正处于不断转型升级过程中。基于此,铁路需要构建新一代铁路电子支付体系,推出更多贴合铁路场景、安全快捷的支付产品,提供普惠金融服务,构建“互联网+铁路”服务生态,为铁路客货运输业务及非运输业务快速发展提供基础支撑。

1 铁路电子支付现状分析

1.1 铁路电子支付平台

1.1.1 系统功能

根据中国国家铁路集团有限公司(以下简称“国铁集团”)财务部规定,铁路电子支付平台作为铁路内部使用的电子支付业务载体,是铁路客货运输业务系统与银行及支付机构系统间的转接平台[2]。铁路电子支付平台于2011年上线运行,经过将近10年的发展,电子支付渠道和支付手段日趋多样化,业务场景不断丰富,合作机构不断壮大,交易量逐年提高,交易金额逐年增加,稳定支持着铁路客货运输业务发展。铁路电子支付平台经过多次扩容升级,完成双中心建设,实现双活架构,处理能力得到大幅提高。2019年日均交易量1000万笔,峰值每秒处理可以达到1700笔,全年完成交易34.47亿笔,交易金额达到5770亿元,有力支撑了铁路客货运输业务,提升了旅客支付体验,提高了铁路服务质量。

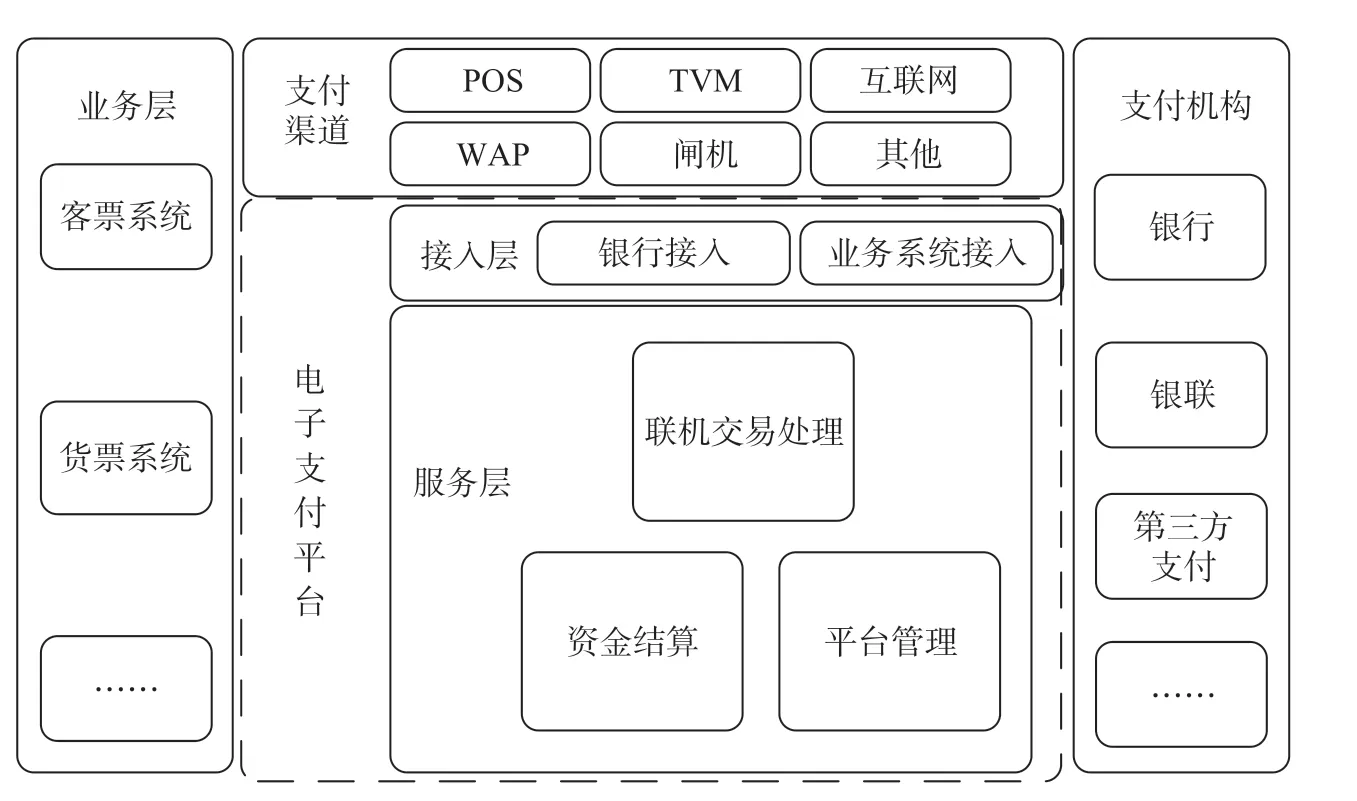

铁路电子支付平台为铁路客货运输等服务提供电子支付交易转接、交易信息处理、资金清算和差异处理等功能。铁路电子支付平台已经被国铁集团纳入国铁集团级关键信息基础设施,系统采用统一部署、统一管理、统一安全认证的架构设计[3],支持车站、铁路局、国铁集团三级应用。铁路电子支付平台功能结构如图1所示。

图1 铁路电子支付平台功能结构Fig.1 Functional structure of the electronic payment platform

铁路电子支付平台实现铁路客货运输业务系统集中统一处理支付交易以及资金的清算汇缴,完成电子支付平台与客货运系统、电子支付平台与银行及支付机构间的日终对账,处理系统间产生的差异,同时承接12306客服中心的投诉处理,并对交易数据进行统计分析,为经营管理决策提供依据。

1.1.2 业务架构

旅客或货主通过铁路客货运输业务系统提交支付请求(包含业务流水号、金额、币种等信息)到铁路电子支付平台,电子支付平台在业务数据包的基础上增加平台流水号信息,封装加密后发送支付请求到银行及支付机构交易系统进行处理,同时接收银行及支付机构返回的应答信息(包含银行流水号、金额、交易状态等信息),并将最终交易结果通知到铁路客货运输业务系统。铁路电子支付平台业务架构如图2所示。

图2 铁路电子支付平台业务架构Fig.2 Business architecture of the electronic payment platform

铁路电子支付平台为铁路客货运输发展提供了有力支撑。客运电子支付已经持续引入工商银行、农业银行、中国银联、支付宝、中铁银通卡等10家银行及支付机构,主要支付渠道为POS机、TVM自助终端、扫码支付以及互联网支付等,丰富的支付渠道有力支持窗口售票和自助终端售票、12306网站及APP售票、中铁银通卡闸机进出站、e卡通刷卡进出站、候补预付款、客票电子化等便民利民服务的开展;货运电子支付持续引入交通银行、中信银行等6家银行,实现货运站POS机电子支付。

1.2 存在问题

铁路电子支付作为国有企业电子支付业务发展的先锋,为全国旅客提供便捷安全的支付服务。铁路12306的蓬勃发展,使得铁路电子支付服务惠及全国8亿以上的用户,但其发展也存在一些问题和挑战。

(1)货运电子支付发展相对滞后。铁路货运具有票面金额大、运量集中、专业化强、作业封闭等特性,并且大部分是对公业务,导致货运电子支付市场化程度不高,目前铁路货运电子支付渠道仅有POS机一种线下支付方式。自2015年6月运行以来,铁路货运电子支付已经在全路18个铁路局集团公司、500个车站得到推广应用,但电子支付比例不到1%。随着铁路货运组织改革不断深化,货运电子支付没有融入货运业务全流程,既有支付模式不能很好地支撑铁路货运业务发展。

(2)客运电子支付场景相对复杂。近年来,随着铁路“客运提质计划”的不断深入推进[4],铁路候补购票业务及电子客票的推广普及,在满足普通电子支付场景的同时还应适应“网买站退”“站买网退”等特定需求,对线上线下电子支付提出更高的要求。随着铁路场景与“互联网+”相互融合,围绕旅客出行的客运延伸服务陆续推出,互联网订餐、网约车、接送站服务、铁路商城、铁路新型保险等类型繁多的业务涵盖多种交易渠道,如手机WAP、支付宝生活号、微信公众号和小程序等渠道。铁路场景相对复杂,支付链条较长,为电子支付带来挑战。铁路电子支付需要不断推出合并支付、混合支付及外卡支付等多种支付方式,以适应新业务的发展。

(3)电子支付互联网金融产品有待推出。在国家金融政策相继出台后,大型国企都在陆续推出相应的电子金融产品[5],如南方航空公司于2018年推出南航钱包。铁路拥有广阔的消费市场、8亿多的海量客户、丰富的客货运场景资源和高度的企业信誉,却还没有推出与之相适应的互联网金融产品,没有享受到“铁路+互联网+金融”带来的红利。

(4)电子支付安全能力亟待持续加强。铁路电子支付平台建成近10年来,随着业务量的增长,信息系统面临的高可用及处理能力不足等问题逐渐显现。同时,随着技术的迭代,系统采用的技术框架等存在版本较老、维护升级不便的问题。

(5)铁路电子支付新技术应用相对缓慢。支付业务是金融体系中对大数据、人工智能、移动互联乃至物联网等新技术承载能力、吸收能力最强的业务。从全国范围来看,云计算、区块链、移动互联等技术最先在支付领域落地生根,商业银行和第三方支付机构近年来纷纷推出创新型的收单产品和服务方案。在铁路电子支付领域,大数据、物联网、人工智能、云计算、区块链等技术与支付的结合程度仍然较低,电子支付创新程度有待加强。

(6)电子支付管理有待完善。电子支付在铁路业务应用场景多,受众群体广泛,规模效应显著;同时铁路电子支付涉及部门广泛,不仅涉及铁路的买方(旅客和货主)和卖方(铁路企业),还涉及多家合作的银行及非银行支付机构、系统开发运维单位,电子支付业务管理和处理部门,参与部门众多,系统及业务处理链条长,使得铁路电子支付管理变得更加复杂。因此,在创新发展的同时迫切需要建立和完善管理体系,更好地为铁路企业及旅客货主提供服务,促进铁路电子支付业务良性发展。

2 铁路电子支付发展优化对策

2.1 拓展铁路货运电子支付应用

总结客运电子支付发展经验,挖掘货运电子支付场景,丰富铁路货运支付方式,服务“货运增量行动”。一是在95306推出网银预付款、网银实时线上交易模式,满足零散货运及大宗货主电子支付需求。二是在线下POS机支付的基础上增加扫码支付方式,支持货运客户在货运营业厅现场的移动端支付,扫码不受支付额度限制,支付更加便捷。三是建立铁路货运电子支付账户体系,新增协议支付方式。铁路与银行预先签署线上代扣协议,在运单支付时,电子支付平台可以依据运单直接向银行发起代扣请求,完成运费支付;运费资金可以由铁路集中收缴后上交国铁集团,也可以直接清算至各铁路局集团公司;客户可以使用自有资金支付,也可以使用融资资金支付。

2.2 提升铁路电子支付清算能力

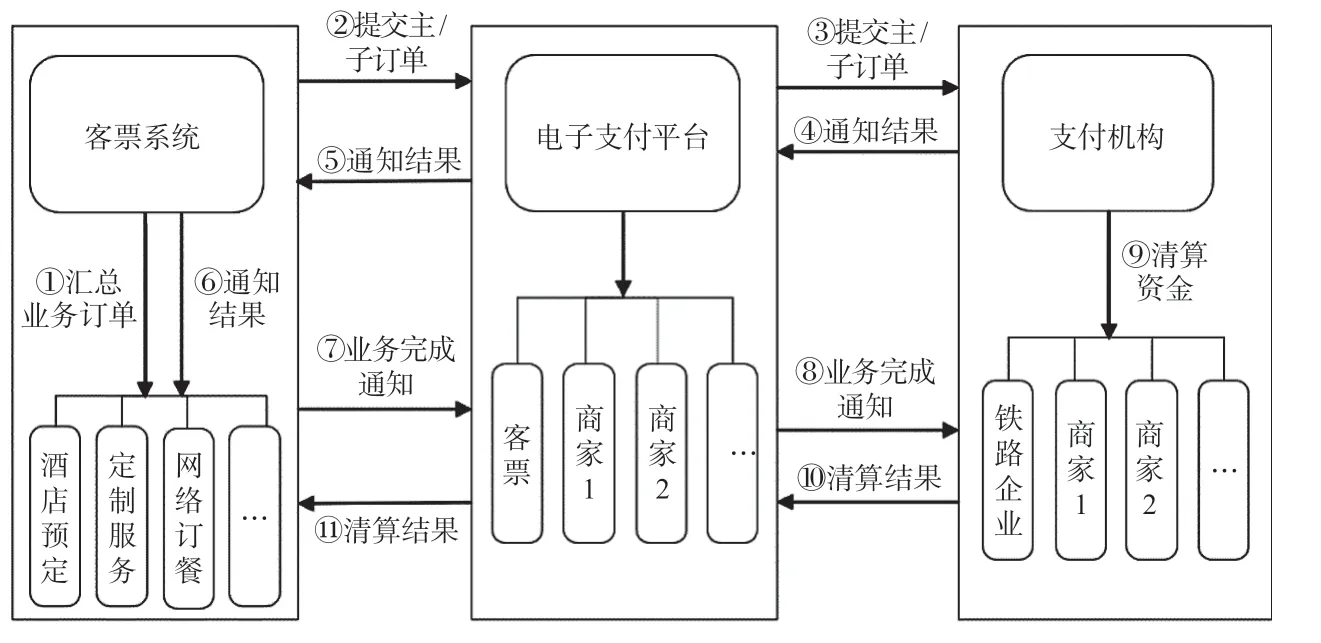

在既有客运电子支付服务的基础上,通过产品创新、细分客户群体,提高支付快捷程度,围绕铁路客运延伸服务、铁路站车商业及餐车售卖等业务场景,提供随票销售的合并订单支付服务,并依托相关金融或支付机构提供清算服务,在合规、标准、高效的原则下提升旅客产品体验,确保运营各方资金安全[6-7]。随票销售合并支付清算业务流程如图3所示。

图3 随票销售合并支付清算业务流程Fig.3 Business flow chart of consolidated payment and clearing for sales with tickets

随票销售合并支付业务流程具体为客票系统在支付时合并延伸服务订单,汇总各订单金额,将主订单、子订单信息一起提交到铁路电子支付平台,电子支付平台记录主订单、子订单信息,将订单提交到银行进行支付,支付完成后银行通知电子支付平台,电子支付平台将支付结果通知到客票系统。在交易的T+1日支付机构将票款直接清算给铁路,将社会商家的交易款项直接清算给对应的商家。

2.3 开展铁路互联网普惠金融服务

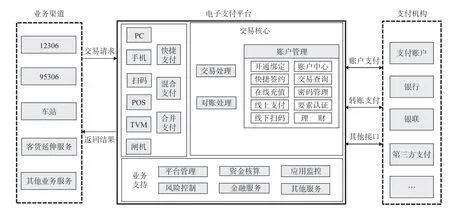

按照国家互联网金融政策要求,量身打造与铁路场景相适应的金融产品,以12306电子客票为入口,以银行或第三方支付机构账户为支撑,统筹安全、效率与效益,打造“全流程、一站式”的普惠金融服务,提高乘客的购票满意度,降低购票费用门槛,并实现授信支付。一方面缓解部分旅客短期资金压力,提高旅客的出行满意度,另一方面打造铁路自己的金融服务品牌,开展互联网普惠金融服务,实现“铁路+互联网+金融”的深度融合,与金融机构共创铁路支付金融生态圈。铁路电子支付平台金融服务功能如图4所示。

图4 铁路电子支付平台金融服务功能Fig.4 Financial service function of the electronic payment platform

金融账户是整个铁路电子支付系统中的重要组成部分,金融板块业务是积累铁路金融服务能力的一次业务升级,通过对金融账户的赋能,可以实现铁路电子支付业务从单一交易到清算、从支付到金融平台升级的转变。

2.4 加强铁路电子支付系统安全

加快铁路电子支付平台一中心升级改造,解决一中心系统平台、中间件、基础技术架构等版本较早、不能满足运维自动化配置等问题。升级一中心时采用与现有二中心构成完全双活中心架构,有效提升电子支付平台的系统可用性和系统处理能力,同时增加系统内及系统间故障检测监控,及时发现系统安全及应用故障,健全运维机制,加强安全防范,提高铁路电子支付平台资金安全管理能力[8]。铁路电子支付双活中心架构如图5所示。

图5 铁路电子支付双活中心架构Fig.5 Architecture of the dual activity center for electronic payment

2.5 推动铁路电子支付新技术应用

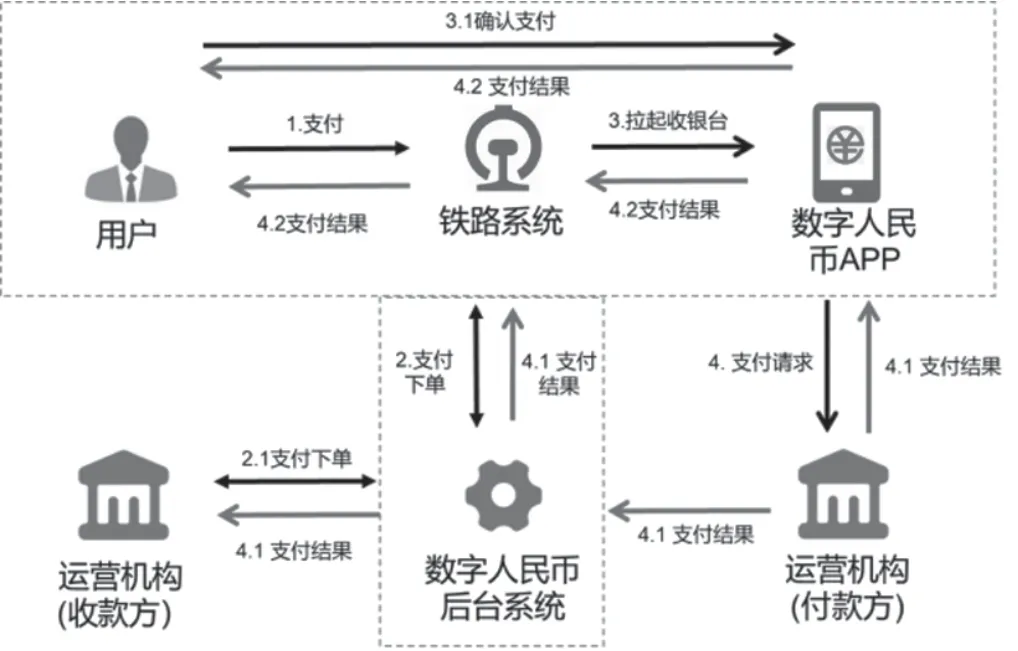

紧跟国家数字化信息技术潮流,抓住5G时代发展新机遇,不断推进无感支付、人脸支付、数字支付等新支付方式的应用,同时加快云计算、大数据、区块链、数字人民币在铁路电子支付领域的研究和拓展应用,细分铁路支付场景,加快支付创新,将国家金融创新产品应用到铁路支付中来,满足多层次的支付服务需求,构建安全的铁路电子支付生态圈。基于数字人民币的铁路电子支付流程如图6所示。

图6 基于数字人民币的铁路电子支付流程Fig.6 Flow chart of electronic payment based on digital currency

2.6 完善铁路电子支付管理体系

加强铁路电子支付业务规范管理,完善铁路电子支付管理体系。一是做好顶层设计,明确业务发展路径规划,建立健全管理机构,在统一运输业务应用的同时加强电子支付在铁路全行业的规范管理,厘清相关业务管理职责。二是加强行业规范引导,出台相关管理办法,完善配套规章制度,制定统一的接入、清算标准。三是加强信息系统功能建设,充分利用云计算、大数据、人工智能新技术,开展创新研究,建立系统开发运维相关IT标准。四是提升铁路电子支付风险管理水平和应急处置能力,丰富监控手段,规范行业应用。

3 结束语

10年来,铁路电子支付为铁路客货运输的快速发展提供了基础支撑和重要保障,提高了铁路企业现代化管理手段,还将继续成为铁路运输业务及非运输业务蓬勃发展的助推器。铁路应抓住机遇,按照“推动互联网、大数据、人工智能和实体经济相融合”的要求,聚焦铁路支付场景,不断探索和实践,推动铁路金融科技创新,构建渠道更加丰富、产品更加多样、技术更加先进、系统更加安全可靠、管理更加规范的新一代铁路电子支付系统,持续优化铁路旅客货主支付服务体验,不断挖掘电子支付深度融入铁路实体经济的能力,赋能铁路运输与非运输经济发展。同时,铁路还可以拓展支付衍生服务领域,加强在铁路站车场景需求的研究,从单一的支付服务向多元金融服务扩展,为商户完成接入渠道的支付申请、交易转接、交易对账、活动营销等全生态链服务,逐步搭建起体验更好、效率更高、管理更规范的铁路站车服务生态圈,助力铁路多元化经营发展。