我国苹果出口贸易发展的特征、问题与升级战略*

2021-06-27郑国富

郑国富

(广西民族师范学院经济与管理学院,崇左 532200)

苹果作为当今世界四大水果之一,营养丰富,享有“水果之王”的美誉[1]。长期以来,我国位居世界苹果种植榜首,对世界苹果市场发展具有重大影响;同时,苹果作为我国水果类传统出口贸易中第1 大优势产品,各年份占比基本维持在1/5,2019年苹果占我国水果类出口贸易总额的20.01%,远高于葡萄(15.85%)、柑橘(13.50%)和梨(9.20%)等[2]。自2001 年以来,我国苹果出口贸易发展突飞猛进,成效显著,量价齐升,结构优化,但也存在诸多问题与不足,亟待高度重视与妥善解决。另一方面,随着我国国内居民物质文化生活水平提质升级及消费偏好多元化,对进口苹果需求日趋旺盛,2019 年中国苹果进口贸易金额已达到2.19 亿美元,飙涨86.55%,中国在世界苹果进口贸易金额排名由2001 年的第21 位迅速攀升至2019 年的第10 位,新西兰、智利、美国等优质苹果纷纷登陆,抢滩市场,占据高端,给国内苹果产业发展带来了巨大冲击与严峻挑战。

1 我国苹果出口贸易发展的历程及其特征

1.1 贸易总量与地位

由表1 可知,2001 年,我国苹果出口量为30.36万t,出口额为1.01 亿美元。2001—2009 年我国苹果出口量持续高涨,其中,2007 年首次突破100 万t 大关,达到101.98 万t。2010—2015 年我国苹果出口量连续震荡下滑,但贸易金额仍保持较好增长态势。2016 年我国苹果出口量止跌回升,飙涨58.78%,其主要来自东盟(34.05%)、俄罗斯(33.81%)和印度(262.04%)等市场需求的增长迅猛。2017 年我国苹果出口量与出口额均达到历史峰值。2018 年和2019 年我国苹果出口量与出口额骤然下跌,2019 年我国苹果出口量为97.13 万t,同比下降13.16%,占世界出口总量的11.80%;我国苹果出口额为12.46 亿美元,同比下降4.08%,占世界苹果出口总额的17.81%。

表1 2001—2019 年我国苹果出口贸易状况

2001 年我国位居世界苹果出口量第6 位,占比5.68%,仅次于美国(15.22%)、法国(14.36%)、意大利(10.12%)、智利(8.74%)和比利时(6.13%)。2004—2012 年我国蝉联世界苹果出口榜首[3]。2013年我国排名跌至第2 位,仅次于波兰。2014 年跌至第4 位,仅次于波兰、意大利和美国。2015 年跌至第5 位,仅次于波兰、尼日利亚、意大利和美国。2016 年我国重返世界苹果出口榜首。2019 年我国位居世界苹果出口量第2 位,仅次于波兰(97.38万t)[4]。

1.2 出口市场

以数量指标为统计口径进行分析:2001 年我国苹果出口国家(地区)数量为43 个,其中,俄罗斯位居首位,出口量为6.13 万t,占比20.18%;2001—2012 年俄罗斯曾连续12 年蝉联我国苹果出口榜首[5]。2013 年印度尼西亚首超俄罗斯,跃居我国苹果出口贸易榜首。2014—2019 年孟加拉国跃居首位。2019 年我国苹果出口国家(地区)增至76 个,其中,孟加拉国连续6 年位居首位,出口量为17.61万t,增长18.86%,占比18.13%;东盟作为我国苹果出口第1 大地区市场,出口量为53.35 万t,微降2.27%,占比54.93%,东盟国家在我国苹果出口量前10 位中占据六席,尤其越南与缅甸已成为新的重要“增长极”(表2)。

表2 2001 年和2019 年我国苹果出口量前10 位的国家或地区

1.3 出口均价

2001—2010 年中国苹果出口均价低于世界苹果出口均价,2011—2019 年中国苹果出口均价高于世界苹果出口均价(图1)。2001 年中国苹果出口均价为332 美元/t(约为0.33 美元/kg),低于世界苹果出口均价462 美元/t,也大幅低于位居世界苹果出口首位的美国(506 美元/t)。2011 年中国苹果出口均价(884 美元/t)首次高于世界苹果出口均价(837 美元/t),并持续高涨。2019 年中国苹果出口均价为1 283 美元/t(约为1.28 美元/kg),远高于世界出口均价850 美元/t(约为0.85 美元/kg)的50.94%,同比增长10.51%。

2019 年我国苹果对主要出口国家越南、印度尼西亚和泰国均价分别为1 830、1 372、1 581 美元/t;对孟加拉国、尼泊尔和朝鲜出口均价相对偏低,仅为864、945、671 美元/t。

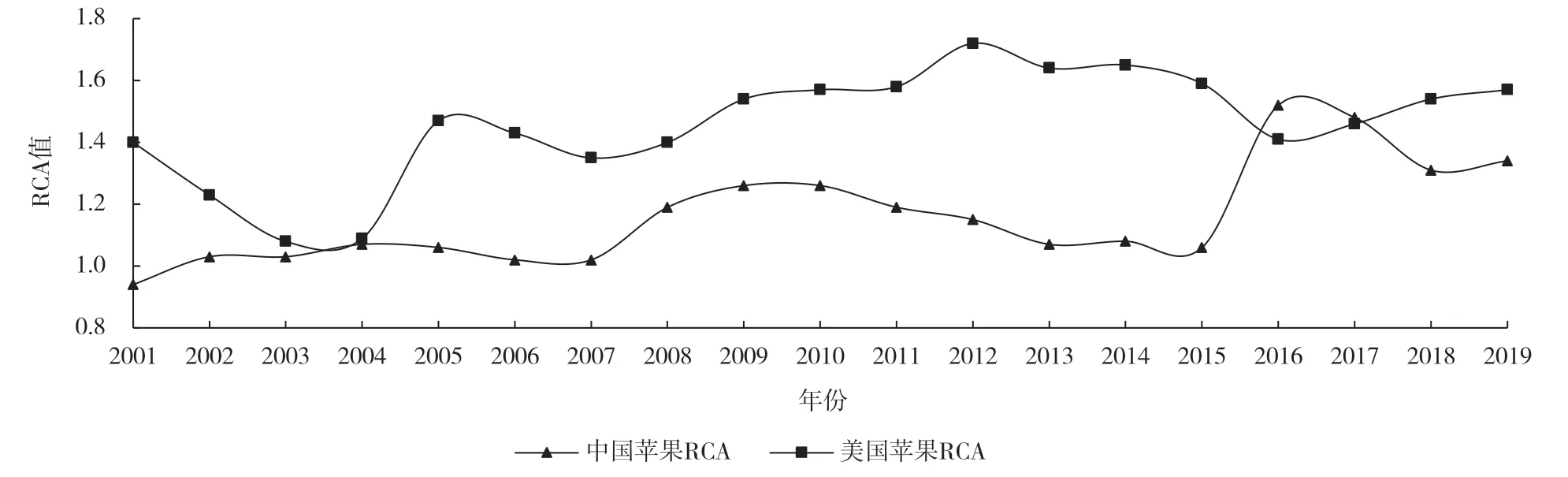

1.4 显示性比较优势

显示性比较优势(RCA)主要用于衡量一国出口商品的国际竞争力。我国苹果RCA 值2001 年为0.94,为中度竞争优势;2001—2009 年缓慢上升;2010—2015 年连续下降,基本为中度竞争优势;2016 年我国苹果出口额飙涨,RCA 值也陡增至1.52,为较强竞争优势;2017 年我国苹果出口额与2016 年基本持平;2018 年我国苹果出口锐减,苹果RCA 值连续下降(图2)。我国与世界苹果出口贸易大国苹果RCA 值差距较大,2019 年美国、意大利、智利和新西兰苹果RCA 值分别高达1.57、4.16、23.35 和39.95,竞争优势显著[6]。

图2 2001—2019 年中国与美国苹果显示性比较优势指数对比

2 我国苹果出口贸易发展中存在的主要问题及原因

2.1 出口连续下降,增势趋于减缓

我国苹果出口贸易总体发展缺乏平稳性:2001—2009 年呈现持续高涨,2010—2019 年转为震荡起伏。长期以来,我国苹果出口总量占全国产量的比率偏低[7],2001 年为1.52%,2018 年微升至2.47%。近年来,我国苹果出口额与出口量出现“双降”态势,尤其在世界苹果出口量中占比呈逆势“四连降”,国际影响力日渐减弱,2019 年我国苹果出口量跌至100 万t 以下,降幅达13.16%,显著高于世界平均降幅(2.50%);同期,波兰苹果出口量急剧飙涨22.60%,反超我国跃居世界苹果出口榜首;意大利位居世界苹果出口第3 位,出口量为92.73 万t,与我国出口规模愈加接近,其增速高达35.24%。我国苹果在主要出口市场中增势大幅放缓,一方面受国内苹果种植与产量持续下降影响,而另一方面主要来自国际市场中竞争对手的严峻挑战与强劲挤压。

2.2 出口对象有限,市场高度集中

长期以来,中国苹果出口国家(地区)数量相对有限,2019 年仅为76 个,而位居世界苹果出口第2 位的美国和第3 位的意大利出口对象数量分别为80 个和98 个,且两国苹果出口前10 位市场集中度分别为83.34%和72.73%,均显著低于我国(88.20%)。同时,我国苹果出口对象主要集中在周边邻国,尤其是东盟,一直是我国苹果出口的主要地区市场,各年份占比基本维持在50%左右。2014—2019 年南亚地区的孟加拉国跃升为我国苹果出口第1 大国,约占我国苹果出口总量的1/5;近年来,我国位居孟加拉国苹果进口市场榜首,个别年份占比甚至在七成以上。市场过度集中易导致外部风险急剧,不易分散,一旦主要出口对象市场出现人为障碍,都将波及国内苹果产业出口贸易的平稳发展与正常利益。

2.3 以发展中国家市场为主,粗放型特征显著

我国苹果出口以发展中国家市场为主,发达国家市场所占份额日趋萎缩,2001 年我国苹果对发达国家市场出口额708.6 万美元,占比为7.04%,发展中国家市场占比为92.96%。2019 年我国苹果对发达国家市场出口额虽增至860.8 万美元,但占比锐减至 0.69%,而发展中国家市场占比攀升至99.31%。我国在发达国家苹果进口市场中占比也由2001 年的0.46%降至2019 年的0.29%。在发展中国家市场中,低价促销和数量扩张特征较为明显[8],2019 年我国对孟加拉国(中低收入国家)苹果出口均价为864 美元/t,低于同期我国对世界苹果出口均价(1 283 美元/t)的30%以上。

2.4 国际竞争力弱,外部挑战严峻

2001—2019 年我国苹果显示性比较优势指数(RCA)总体保持上升趋势,目前,虽尚为较强竞争优势,但与新西兰、智利等世界苹果出口强国相差甚远,国际竞争日趋激烈,各种挑战接踵而至。自2009 年以来,我国对日本苹果出口数量骤然降至零,新西兰苹果在日本市场“异军突起”,市场占有率飙升至九成以上,呈“一枝独秀”态势。俄罗斯作为当今世界苹果进口数量第1 大国和我国苹果传统出口第1 大国,近年来对我国苹果的进口连续下降,我国在俄罗斯苹果进口数量中占比已由2001 年的14.05%锐减至2019 年的3.65%,摩尔多瓦“抢滩市场”,后来者居上,已雄踞榜首,占比高达35.69%,为我国的近10 倍[9]。

2.5 贸易壁垒高筑,出口愈加困难

近年来,我国苹果出口发达国家(地区)中频频遭遇各种非关税贸易壁垒,其中,主要包括限定进口程序、规定生产加工过程管理、设定有害生物控制要求、制定安全卫生限量要求和实施现场检验检疫等,其项目繁多、标准苛刻、手续繁杂、耗时耗费,进而大幅增加了我国苹果出口成本和门槛,出口贸易条件趋于恶化,如欧盟对苹果进口的农药残留检测项目数量多达472 项[10]。加之,我国国内部分苹果出口企业对此重视不足、态度不积极、信息掌握不全、应对经验缺乏,以致出口业务屡屡受挫,遭受损失,甚至不得不改变出口市场。

3 政策建议

3.1 推动产业升级发展,提升核心竞争力

推动苹果产业转型升级战略,内强品质外塑形象。首先,引导国内苹果产业转型升级,深化产业供给侧改革,践行绿色融合发展新理念,推动我国苹果产业发展由传统的数量型向质量型转变、由粗放型向集约型转变,增强市场竞争意识和危机意识。其次,加强行业管理引导,科学布局发展规划,合理安排区域种植、品种、成熟期,实施差异化发展战略,加大研发及推广种植品质高、口感好的新品种[11]。第三,鼓励国内苹果生产企业实施规模化种植生产,扶持龙头企业,提升产业集聚效应,提升产品科技含量,推广生产全程机械化和智能化,降低综合成本,塑造国际特色品牌,重视产品原产地标志,培育产品核心竞争力[12]。

3.2 积极拓展新兴市场,优化国际市场布局

实施市场多元化战略,优化国际市场布局。首先,充分立足区位优势,继续巩固东盟、南亚等传统出口市场份额,提升双边贸易自由化与便利化,构建物流配送中心和销售渠道,我国与东盟、南亚各国毗邻,苹果贸易合作互补性强,且市场壁垒较少,贸易自由化与便利化较高,未来双边合作潜力巨大。其次,根据世界苹果需求发展动态与趋势,制定精准化国别地区出口发展战略,开发新兴市场合作潜力,提升对发达市场出口份额,推动苹果出口贸易高质高效发展。第三,大力拓展“一带一路”沿线国家地区市场,举办水果类(苹果)国际博览会,扩大对外宣传与产品推介,提升我国苹果在世界市场中的知名度与美誉度[13];鼓励企业积极“走出去”,建立海外营销中心与物流配送网络,大力发展水果类跨境电商出口贸易新业态,创新“互联网+苹果”现代商业模式[14]。

3.3 完善产品质量体系,应对贸易保护主义

深化全球化经营战略,主动对接国际品质标准。首先,完善国内苹果产品生产管理体系,提升出口产品品质,推动国内技术标准与国际接轨,强化产品质量认证和原产地标志,重视苹果出口质检,严把产品质量关,重视包装[15]。其次,发挥行业协会作用,合理规划出口市场,实施错位发展,减少和避免在海外市场中的同质化恶性竞争。第三,积极应对发达市场贸易保护主义,增强行业协会功能与作用,加强国外贸易壁垒对策研究,密切同进口国家海关检疫等部门对话沟通,完善出口风险预警机制,维护自身合法权益。