人口老龄化进程中的经济增长与投资机会

2021-06-24刘陈杰

刘陈杰

短时间内通过一系列的政策安排改变人口结构的整体图景较为困难,近年来即便放开“二胎”等政策出台,生育率并没有出现持续显著的上升。圖/新华

人口结构的变化属于影响中长期经济发展的慢变量,但在一定程度上是关键的变量之一。前瞻地看,中国的人口老龄化进程特点较为显著:第一,未富先老,中国在中等收入阶段业已进入人口老龄化阶段,人口红利促进经济发展的时间较短(按照联合国人口署的预测只有35年);第二,老龄化速度加快,进程较之其他国家更为迅速。“十四五”期间,人口老龄化将呈现出加速发展的态势;第三,低生育率更严重,中国目前的总和生育率偏低,未来十年的趋势不容乐观。中国人口结构的老龄化、低生育率和趋势加速化,将对未来一个阶段的经济增长和结构性投资机会带来深刻的影响。一般意义上,老龄人口一定程度上代表着一个经济体消费者方面的力量,青壮年人口一定程度上代表着一个经济体生产者方面的力量。当经济体里消费者增多,生产者相对减少,那么该经济体的储蓄率、投资率都会发生系统的变化。本文以中国人口老龄化进程中的经济增长与资产组合为出发点,试图在劳动力要素禀赋深刻变化的趋势下,客观展现未来中国经济增长的趋势判断,寻找结构性的投资机会和金融风险。

人口结构变化将影响潜在经济增长水平和投资效率

在基本经济和社会制度较为平稳的时期,一个阶段的经济潜在增速主要受到人口、资本存量、技术进步等要素影响。2012年以来,中国劳动力结构变化,劳动人口顶点出现,资本回报率降低,近五年中国的潜在增速中枢系统性地从2000年-2010年的10%左右降低至目前的6.5%左右。

根据联合国人口署的预测数据推算,2020年中国60岁及以上人口占总人口的比重为18.2%,65岁及以上人口占总人口的比重为12.9%,到2035年这两个比重将分别达到30.1%和22.2%。较之于其他经济体,中国的人口老龄化进程明显加速。一般而言,用生产函数法估算潜在产出和潜在经济增速通常选用柯布—道格拉斯(C-D)生产函数,该函数能够较好地估算出各投入要素(资本、劳动和技术进步)对经济增长的贡献度,其具体的函数形式为:

Y=AKαLβ

其中,Y代表总产出, K代表资本存量, L代表劳动人口,α和β分别代表资本和劳动对总产出的弹性,A代表全要素生产率。

两边取对数,可以得到:

ln(Y)=ln(A)+αln(K)+βln(L)

通常假设生产函数为常规模弹性,即α+β=1,那么生产函数可以变形为:

关于资本存量K,本文采用永续盘存法估算,其公式为:

Kt=Kt-1 (1-δt)+It

其中,Kt代表t时期的资本存量,Kt-1代表t-1时期的资本存量,即上一期的资本存量。δt代表t时期的折旧率,It代表t时期的净投资。

通过对中国资本存量、劳动力要素、全要素生产率三个方面的假设和测算,我们可以估算出,“十四五“时期(2021年-2025年)中国平均潜在GDP增长率将进一步下降到5.05%左右。实证研究结果表明,中国的老龄化进程对有效劳动投入增长和全要素生产率增长的影响最为深刻,均表现出负面效应。未来五年,仅仅因为人口结构老龄化,通过对劳动力投入和全要素生产率的影响,其对潜在GDP增速的影响大约为1.06个百分点左右。

进一步来讲,我们将实体经济投资回报率的下降因素分解来看究竟是什么原因使得中国实体经济投资回报率下降的如此之快?按照白重恩的分析方法,我们将影响实体经济投资回报率的几个因素对其进行解释性分析。我们选取四个主要因素,分别为:政府规模(财政全口径支出/GDP)、人口结构变化、第二产业占比、第三产业占比。以2008年为界,我们考察断点左右的作用变化:按照我们的模型分解,政府规模和人口结构变化是影响2008年之后中国实体经济投资回报率下降的主要因素。人口结构偏向老龄化进程越快,对全社会实体经济投资回报率的拖累也就越大。

综上所述,中国人口结构变化将影响潜在经济增长水平和实体经济投资效率。短时间内通过一系列的政策安排改变人口结构的整体图景较为困难,近年来即便放开“二胎”等政策出台,生育率并没有出现持续显著的上升。下一阶段重要的方面是如何应对人口结构老龄化,以及预判其对经济增长、社会结构变化和金融领域等的一系列潜在风险和机会。

人口结构变化将使得行业分化结构性投资机会和风险显现

从总量上来看,在人口结构老龄化背景下,经济增速可能面临一定的压力;结构上而言,老龄化进程中各个行业的发展趋势出现分化。

房地产行业的配置将更为趋于理性。第一,从国际经验来看,当一个经济体的人均GDP接近1万美元之后,金融市场逐渐对外开放,居民资产负债表的配置也开始呈现多元化。从日本、韩国、中国香港等东亚经济体的国际经验来看,这一阶段的居民资产负债表的一大特点是以往占大部分比例的房地产资产开始稳步下降,平均而言下降15个-20个百分点,逐渐配置到海外资产和股票、债券等金融资产。中国人均GDP刚接近1万美元,居民资产负债表的重新配置正在逐渐展开,未来中国权益市场将会承接更多居民财富的资产配置转移和迎来更多的专业机构投资者。第二,按照联合国人口署的预测,中国在2030年城镇化率达到70%,城市人口达到近10.2亿,中国每年的新增城镇住宅需求大致会在2022年前略有上行,但其增量部分可能在2025年前后有较为明显的下滑。当然,我们这里仅是从人口结构变化和人口迁移的角度来看房地产需求,如果考虑中国房地产居住面积和环境升级、投机性属性(2017年居民金融杠杆压制之后,中国房地产投机性需求逐渐降低),实际的总需求可能会大于人口结构角度的需求。但是单纯从人口结构的角度来看,房地产行业的配置将更为趋于理性。

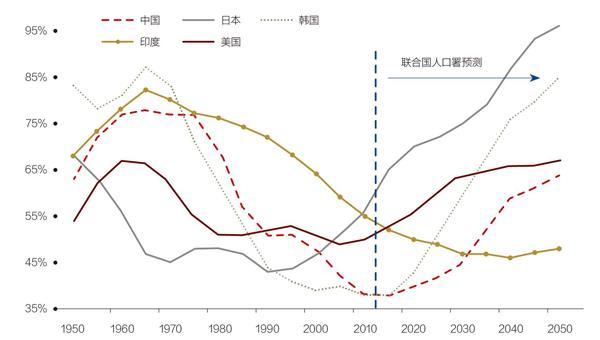

图1:中国、日本、韩国、印度和美国的人口抚养比

资料来源:联合国人口计划署(http://www.un.org/esa/population/unpop.htm),作者计算整理。制图:颜斌

表1:影响中国实体经济投资回报率的因素分解

资料来源:国家统计局,万得数据库,作者测算

人口结构老龄化进程下,中国的消费行业是中国国内,乃至全球最为稳健且较高增长的优秀行业。具体而言,中国老年人储蓄一般较为充裕,退休后退休金、养老金为主要收入来源。但在开支方面,中国老年人对价格敏感,购买意愿不强,除满足基本生活的必要开支外,对其他可选消费支付意愿不强。必须消费支出:服务消费(养老相关)、日用品消费、食品消费、医疗消费;可选消费支出:健康消费(养生保健品)、旅游消费、金融消费(理财产品、保险、养老基金)。当然,中国在老龄化进程中叠加了消费升级的趋势,居民消费率提升,消费从追求数量到追求质量的趋势上,将迸发出持续的结构性机会。我们在大消费行业主要选择:有品牌和口碑、無形资产较高;客户的转换成本较高,有较强议价能力;行业具有网络效应;行业具有成本的控制和规模优势。具体而言,具有优势地位的部分消费子行业是具有消费品质的可选消费:白酒(偏男性的主力消费)、医美(偏女性的主力消费)、旅游、零食、调味品、娱乐、教育等。在日用消费品(食品饮料、调味品、日用品等)方面,历史上日用消费具有韧性。日用消费品的升级和性价比提升,对应着中国庞大的消费群体将有巨大的结构性机会。同时,细分行业也出现了结构性的变化。具体而言,2016年以后,细分行业的龙头企业头部效应开始显现,市场份额越来越向行业的前几大企业集中,企业生产的技术能力和产品品质更加符合消费者期望的趋势发展。结合国内外渗透率对比,具有消费升级属性的扫地机器人、小家电、美妆等可选日用消费品预计未来将继续保持较高成长性。考虑到行业竞争的激烈程度也在加大,竞争优势保持或扩大的龙头企业值得配置。在经济变局下,我们看好中国消费者市场日用消费品的中长期机会。

医疗健康行业在中国老龄化、居民更为注重健康的背景下,具有中长期的内生增长的空间。按照我们的测算模型,单纯从人口结构的角度考虑,中国医疗费用支出的拐点要到2040年-2045年才会出现,这与那时的65岁以上老年人口数量的下降有关。具体而言,化药带量采购历经四轮实施,政策常态化已成共识;血制品、疫苗带量采购可能性小,中长期关注创新药械和非医保刚需领域;医保目录调整,谈判药品上市时间放宽,将加快新上市创新药准入与放量;耗材集采趋于常态化,平台型、创新型企业具有较强持续生命力。国产创新药进入发展提速时代,国产创新药放量迅速,新药上市迎来爆发期。中国医疗器械迎来发展机遇期,国产器械企业拓展海外市场并扩大品牌影响力,体外诊断行业进口替代进程推进。专业医疗美容市场快速成长,国产企业市占率不断提升,长期发展趋势明确。CRO/CDMO高速发展确定性强,眼科、牙科、互联网医疗服务中长期的内生增长空间较大。创新药海外和国内上市时间间隔逐渐缩短。充分享受研发创新红利,具备明显比较优势的中国CRO/CDMO将占据更多的全球市场的份额。除养老陪护的医疗性支出之外,单身群体及老人对陪护的“心理感性需求”支持中国宠物经济和情感陪护行业的蓬勃发展。在人口结构老龄化背景下,医药和医疗服务行业需求将持续向上,具有中长期投资机会。

在高端制造和科技方面,自动化替代等行业将持续发展。随着中国人口结构老龄化进展的深化,劳动力成本将持续上升,制造业的内生需求要求出现更为广泛的人力替代和自动化需求,对于高科技设备的投资需求也将持续增加。具体而言,智能穿戴设备的渗透率仍在提升途中,叠加国产替代大趋势,消费电子、半导体依然是中长期具有发展前景的行业。我们将在未来一段时间持续打破技术封锁,实现自主可控。其中,以晶圆制造为核心的技术提升,是推动整体中国半导体产业链加速升级的关键。由国产晶圆制造厂崛起而带来的行业整体产业链配套崛起存在广阔投资机会。万物互联和信息化是未来一个阶段较为确定的行业性机会,网络的建设将推动运营商资本开支提升,带来通信板块行业性投资机会。新一代互联网的应用场景、国产软件的自主可控等领域在未来一段时间内将成为中国科技追赶的主力战场之一。在人口结构老龄化趋势下,除了新一代消费电子升级,无线耳机为代表的智能配件,打开了物联网应用的浪潮,而新一代互联网技术的成熟,将正式开启从人周边智能穿戴生态,到智能家居、智能汽车、智慧交通、智慧城市、工控的万物互联的浪潮。高端制造业、机器人、视觉感知等行业的发展,也将帮助实现自动化趋势,未来更多的机会来自于各个子行业较为确定的高业绩增长和持续超预期。

在人口结构老龄化时代,新能源也是具有较大成长空间的行业。具体而言,中国的风电、光伏逐步从补贴走入平价时代,储能等配套设施也将在未来一个阶段持续快速发展。在人口结构老龄化时代,由于更多自动化设施的普及、品质化消费和服务的发展,能源总需求将保持稳定向上。“十四五”期间中国需要竭力控制化石能源消费占比,主要电力供给的增量依靠光伏与风电的补充。中国新能源产业从补贴走入平价时代,开发规模将提升至新的台阶。新能源汽车的电动化浪潮加速推进。为了降低对原油的依赖和控制碳排放,中国新能源车加速推进,老龄化时代的自动驾驶将成为趋势。就中短期而言,中国“十四五”期间新能源车渗透率预计快速提升至20%-25%,我们认为可能将加速推进或超出预期。

综上所述,中国人口结构变化将对潜在经济增长水平和实体经济投资效率产生深远的影响。按照我们的模型测算,未来五年,仅仅因为人口结构老龄化,通过对劳动力投入和全要素生产率的影响,其对潜在GDP增速的影响大约为1.06个百分点左右。同时,人口结构偏向老龄化进程越快,对全社会实体经济投资回报率的拖累也就越大。

人口结构老龄化进程中经济增长速度的变缓,实体经济的各个行业趋势将出现显著的分化。房地产行业的配置将更为趋于理性,这一阶段居民资产负债表的一大特点是以往占大部分比例的房地产资产开始稳步下降,平均而言下降15个-20个百分点,逐渐配置到海外资产和股票、债券等金融资产。单纯从人口结构变化的角度来看,中国每年的新增城镇住宅需求大致会在2022年前略有上行,但其增量部分可能在2025年前后有较为明显的下滑。

人口结构老龄化进程中,中国的老龄化消费和消费升级趋势、医药领域高ROE的公司股权、科技等实现自主替代等优质行业的结构性机会非常显著,同时,新能源也是具有较大成长空间的行业。人口结构老龄化背景下,这些行业在未来一个阶段内生增长速度可能超越中国整体名义GDP增速,具有中长期结构性机会。

(编辑:苏琦)