首次公开募股的暂停审核对风险投资的影响

2021-06-24潘晶晶

潘晶晶

(天健会计师事务所〔特殊普通合伙〕,浙江 杭州 310020)

一、引言

风险投资(VC)基金的主要目标是通过退出投资组合公司实现财务回报的最大化。首次公开募股(IPO)是风险投资人的主要退出机制。布莱克和吉尔森(Black and Gilson,1998)认为IPO退出的可能性对于活跃的风险资本(VC)市场的存在至关重要(即使退出经常发生在被投资公司的出售中)。它使风险资本家和企业家可以对投资组合公司未来控制权的所属订立隐性合同,并为股权补偿的经理人提供财务奖励。在证券市场上为上市公司提供了一个重要途径,风险投资经理可以通过该途径将其投资货币化并向投资者(有限合伙人)返还资金,并通过验证IPO市场对风险投资活动的重要性,提出重要的见解,以了解监管机构是否以及为什么能鼓励IPO的改革,同时增强公司进入金融市场的渠道。

对我国VC市场的分析也让我们加深了对日益重要的市场中VC的理解。中国是最大的新兴市场,风险投资部门已成了我国工业转型的重要力量。我国的风投市场目前在全球排名第二,仅次于美国。我国还吸引了大量的外国风险投资(Suchard,2020),2018年的风险投资总额为705亿美元(毕马威,2019)。截至2019年5月,共有7055个注册风险投资基金,管理着约1468亿美元的资产(中国资产管理协会)。在此期间,我国政府对并购(IPO)和首次公开发行(IPO)的法规进行了重大修改(Huang,2014)。

二、文献综述

先前的研究已经间接验证了IPO市场如何影响VC投资,通常,这取决于各国股票市场发展的差异(以市值和IPO量为准)。研究发现公共市场与风险投资活动之间存在联系(Gompers et al.,2008;Schertler and Tykvova´,2011;Nahata et al.,2014),但是各国之间存在无数的制度差异,产生更有价值的股票市场的条件也可能与鼓励启动投资的条件高度相关。另外,研究还指出私募股权与一般市场回报之间的强相关性(Phalippou,2020)。

本文将暂停IPO市场视为一种外来冲击,分析它是如何影响我国的风险投资活动的,发现这个市场的见解很重要且值得被推广。例如,对于监管机构和交易所而言,重要的是了解可能影响一级市场投资经理的思维的因素。

三、理论分析

IPO暂停是法规的一种极端形式,它会延迟公司上市并暂停所有的IPO活动,超出了提交申请的步骤。1994—2016年,我国出现了9次主要的IPO暂停,持续了3~15个月。暂停的开始和结束通常是在临时会议上被确定的,没有事先宣布,因此市场参与者无法对其进行预测。停职让公司进入公众市场的能力产生了普遍的不确定性。我国基于批准的公开上市系统的一个重要特征是能够确定因果关系,即公司几乎没有能力对IPO市场进行计时。在正常的非暂停时间内,IPO审批需要2~3年的时间。而且一旦获得批准,公司就要花几个月完成上市的最终步骤。

本文中的外生冲击与Conti等人(2019)有关,他们将2008年的金融危机作为流动性供应冲击检验风险投资策略的变化,并发现就总体而言,金融危机期间有资金支持的初创企业获得的融资与在非危机时期一样多,但风险投资人把相对较多的资源分配给在其核心部门运营的初创企业。Lee(2019)、Cong、Howell(2020)等人研究了IPO暂停在我国的影响,Lee(2019)、研究了中止IPO对我国公司的上市选择(IPO与反向并购决策)的作用,而Cong和Howell(2020)则关注上市延迟对公司研发创新活动的影响。

总体而言,这些暂停反映了监管机构的担忧,即新IPO的到来可能会影响投资者对已经上市股票的“食欲”(Li et al.,2018;Shi et al.,2018)。暂停是政府的外来行政干预,与IPO申请人的特征无关(Shi et al.,2018年;Cong et al.,2020)。

本文根据以上理论提出以下假设。

第一,IPO暂停会降低市场风险投资资金规模。

第二,IPO暂停后,高科技公司反而会得到更多风险投资。

第三,在其他条件不变的情况下IPO暂停会减少银团风险投资。

四、研究方法

本文对CVSource获取的1992—2017年的有关交易、退出的详细VC数据以及Zero2IPO获得的筹集资金的详细信息进行总结。发现在1992—2017年共有9个IPO暂停期,长度在3.4个月(2001年)至15个月(2012—2014年)之间。样本包括21229个目标初创公司,共接受了30726轮融资风投,并且在此期间共有2527宗IPO和并购退出(占样本公司的12%),其中有1434宗(57%)IPO。大多数IPO在国内市场进行,其中15%的IPO在国外市场进行。样本包括从1992—2017年筹集的7201只基金,随着时间的推移寻求资本的基金数量不断增加。

本文使用回归分析(OLS和Logit)研究IPO暂停对VC活动的影响。风险投资活动的因变量包括投资、退出和筹资;投资包括交易规模,以投资组合公司(高科技)的行业,交易联合、交易阶段中的交易特征以及交易特征的对数为衡量标准;退出包括退出类型(IPO,并购)和地点(国外市场);筹款以每月新基金数量和目标基金金额衡量。

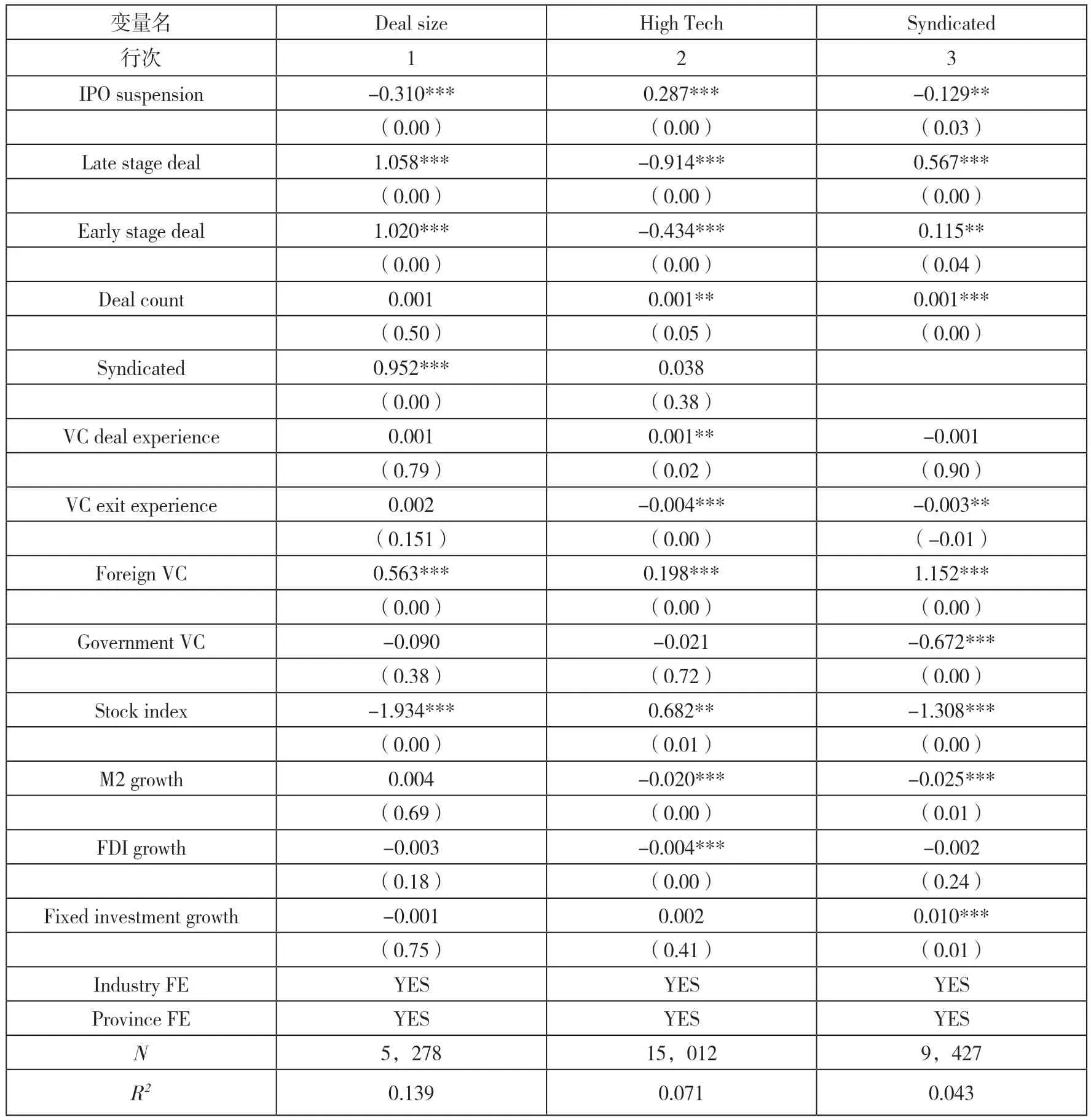

回归分析结果表

下表包含回归分析结果,文章分析了IPO暂停交易和交易特征之间的关系。将样本限制为第一轮投资交易,表第1列中的因变量是交易量的自然对数,第2列和第3列中的因变量分别是该公司是否为高科技公司,该交易是否为银团投资。回归分析使用的是稳健的标准误差,包括省和行业固定效应。

本文首先分析IPO暂停对交易规模的影响。如假设1,暂停IPO可能会降低基金投资的可能性并降低这些投资的估值。运行OLS回归分析其中因变量的交易规模以及其是否专注于第一轮投资。我们重点关注的回归指标是第一个变量,如果在交易进行时有IPO暂停,则该指标等于1。我们还使用固定效应或省市场化指数控制风险投资和交易特征、宏观经济指标以及投资组合公司的行业和省份位置。控制变量包括可能影响风险投资的共同因素,尤其是交易规模。这些因素包括用于指示交易是处于后期还是早期(相对于两者之间)的指标、风险投资人在交易中进行投资的交易经验以及风险投资人已完成的退出次数、该交易是否被联合组织。此外,还控制了风险投资特征变量,这些控制可能会对我国的风险投资产生影响,包括风险投资是否基于海外、是否与政府相关。最后,我们控制了几个宏观经济因素,包括股票市场回报,行业固定效应和公司固定效应。

结果在表的第1列中,与假设1一致。IPO暂停与交易规模之间呈负相关关系,这意味着退出投资能力的下降会降低风险投资人的投资倾向。该结果具有经济意义,在IPO暂停期间完成的交易减少了9.65%。控制变量的系数在很大程度上与预期一致。例如,若交易是银团或涉及外国风投,则交易通常会更大。

接下来,文章探讨IPO暂停对投资高科技公司的可能性的影响,结果在表的第2列中。我们发现IPO暂停与向一家高科技公司投资的可能性之间呈正相关关系,并且显著相关。这与IPO暂停鼓励风险投资人选择可能产生有价值的知识产权的公司的观点是一致的,因为这些公司可能存在收购方,从而减少了对IPO退出的依赖。

我们还在表的第3列中检查了一笔交易被银团收购的可能性,IPO暂停交易与交易银团之间呈负相关关系,并且显著相关。首次公开募股被暂停导致与企业联合的交易可能性减少12.9%。

五、结语

风险投资的前提是IPO成功退出。IPO暂停是一种极端的监管形式,它会延迟公司上市,并在申请提交之后暂停所有的IPO活动。如果IPO的中止在市场上给我国IPO的未来带来不确定性,那么同期的风险投资将减少。风险投资的回报取决于IPO的流动性事件。在停牌期间,在中期受到负面影响的我国IPO市场投资者可能会受到IPO法规的变更或者未来对IPO数量的严格限制的影响而减少投资活动。相反,如果暂停被认为是短期的,那么可能不会产生影响,因为私人公司的风险投资相对于公共债务和股权投资而言是非流动性的。就交易特征而言,在停权期间,风险投资人给高科技公司投资的可能性较大,给后期和银团交易投资的可能性比较小。