基于分位数回归P2P平台收益率风险度量的研究

2021-06-23陈瑞英赵月旭

陈瑞英,赵月旭

(杭州电子科技大学经济学院,浙江 杭州 310018)

0 引 言

近年来,在互联网金融发展的背景下,点对点网络借贷(Peer-to-Peer,P2P)随之崛起并进入发展的快车道,已在我国金融领域占有一席之地,对传统金融借贷的完善和发展起到积极作用,并对我国传统金融领域的改革起到推动作用。P2P网络借贷具有交易门槛低、收益率高、快捷性和便利性等特点,另外,借贷平台可以将投资风险给予最大程度的分散,有利于增强人们的风险防控意识。基于此,P2P网络借贷越来越受到人们的关注和青睐,为人们提供一种新的理财和募集资金途径,在一定意义上有利于我国普惠金融的发展。但是,P2P网络借贷也带来一些棘手问题,例如平台跑路和提现困难等。这些问题的出现使得投资人数从2017年开始出现递减趋势,借款人数反超投资人数。这一现象表明投资风险的加剧使投资者望而却步,但市场需求却在不断增大,对整个借贷市场造成冲击,给金融市场带来一定的风险。因此,P2P网络借贷风险度量的研究有着重要的实际意义。孙同阳等[1]以信用等级作为输出变量来建立决策树模型,较好地预测了P2P借贷风险;刘畅[2]用Logistic模型对P2P平台的信用风险进行研究,研究表明借款者违约的概率与其学历的高低、收入水平等因素成反比,而与贷款期限等其他4个指标成正比;卢金荣[3]从平台的数量和问题平台数量等变化角度出发,通过建立压力指数模型来构建风险度量指标;孙龙龙[4]通过因子分析法进行风险度量;周秋池[5]建立了以中证指数收益率为研究对象的指数广义自回归条件异方差(Exponential Generalized Autoregressive Conditional Heteroskedasticity,EGARCH)阈顶值模型,对互联网金融进行风险度量;黄芳等[6]采用同等权重的11个二级指标作为输入变量,建立了概率神经网络模型;邹明芮[7]建立了Lasso-logistic模型,一定程度上提高了预测准确率;傅毅等[8]假定资金流为泊松分布,建立均值-方差模型;王立勇等[9]建立二层次灰色关联模型构建评价体系,再计算风险值(Value at Risk,VaR);陈守东等[10]对含有超越时间与相关收益率强度的极值风险进行度量分析。以往的一些研究通常将残差分布设为正态分布,或者采用单一的广义自回归条件异方差模型(Generalized Autoregressive Conditional Heteroskedasticity,GARCH),这会导致与实际情况不符,模拟效果不理想。本文以我国P2P网络借贷平台的收益率为研究对象,对平均日收益率数据进行统计分析。考虑到金融时间序列数据具有尖峰厚尾、非对称和条件异方差性等特征,利用t分布的厚尾特性,在对GARCH族模型进行比较分析的基础上,建立了t-EGARCH模型,再结合分位数回归的方法,给出P2P平台收益率风险的估计值及实证分析。

1 基本理论

1.1 分位数回归模型

定义1[11]假设F(x)=P(X≤x)为随机变量X的分布函数,对任意的0<τ<1,定义

F-1(τ)=inf{x∶F(x)≥τ}

(1)

称F-1(τ)为随机变量X的τ分位数。

定义2定义损失函数为

(2)

式中,0<τ<1,μ为变量,函数I(·)为示性函数。

定义3设Z为一随机变量,{Z1,Z2,…,Zn}为其样本值,对任意的0<τ<1,Z的第τ样本的分位数的估计值为:

(3)

式中,δ为参数,γτ(·)为损失函数。

分位数回归根据数据处于不同的分位点来估计分布的信息,从而对数据进行全面描述。

1.2 t-EGARCH(1,1)模型

考虑到序列的非对称效应并结合数据的特点,Nelson[12]提出了EGARCH模型,其中误差项服从t分布,得到t-EGARCH(1,1)模型如下:

(4)

式中,at为随机误差项,c1和σt分别为平均收益率rt的均值和标准差,a0,c2,α1,β1和γ1为参数,εt为随机变量,且服从自由度为n的t分布。

本文给出如下的风险值估计量模型:

(5)

2 P2P平台收益率风险值的实证分析

2.1 数据的预处理

本文选取我国P2P网络借贷平台2016年4月1日至2019年3月17日的平均综合日收益率数据进行分析。选取区间内的数据虽不完整,但缺失数据量较少,采用拉格朗日插值方法对数据进行补全,最终确定的样本数据量为1 081个。

首先,使用Eviews软件对数据进行正态性检验,根据Q-Q图初步可以判断收益率有偏斜趋势,初步判断不服从正态分布。另外分布偏度为-0.016,分布呈左偏。峰度为3.123,大于3,分布呈现尖峰厚尾的特征。综上所述,我国P2P网络借贷平台的平均综合收益率分布呈左偏、尖峰厚尾和非正态分布等特征。然后,使用Eviews软件进行条件异方差检验。从我国P2P网络借贷平台的平均综合收益率的时序图可以看出,2016年至2019年期间的日收益率围绕在均值上下波动,部分时间表现出来的波动明显,因此对我国P2P网络借贷平台的平均综合收益率序列做单位根(Augmented Dickey-Fuller,ADF)检验,检验结果为平稳。最后,对该序列进行自相关检验,得到自相关系数超出了两倍的估计标准差,偏相关从14阶之后就落在两倍标准差内,并且Q统计量的相伴概率均小于0.05,故该序列在5%的显著性水平下,存在序列的自相关现象,自相关系数和偏自相关系数都显著不为0,因此存在自回归条件异方差(Autoregressive Conditional Heteroskedasticity,ARCH)效应。综上,我国P2P网络借贷平台的平均综合收益率序列存在尖峰厚尾、非正态分布、自相关性、条件异方差性和非对称性。

2.2 模型的选择

根据上述分析可知,为了更好地刻画P2P网络借贷平台的平均综合收益率序列的非对称性和条件异方差性,选取GARCH族模型。首先根据收益率序列分布类型做GARCH族模型假设,然后利用t检验并结合赤池信息准则(Akaike Information Criterion,AIC)、施瓦茨信息准则(Schwarz Criterion,SC)选择模型,各模型检验结果如表1所示。

表1 不同模型的AIC,SC,t检验结果比较

由表1可知,我国P2P网络借贷平台的平均综合收益率适用于建立残差服从t分布的EGARCH(1,1)模型,通过Eviews软件计算得到t-EGARCH(1,1)模型的各参数及显著性检验,结果如表2所示。

表2 t-EGARCH(1,1)模型中各参数估计值以及显著性检验

由表2可知,模型的参数均通过了显著性检验,具体模型为:

(6)

当置信水平为(1-a)时,基于t-EGARCH(1,1)模型的VaR值计算公式为:

VaR(1-a)=ut+t(1-a),nσt

(7)

式中,ut为收益率的均值,t(1-a),n为自由度为n时,置信水平为(1-a)的t统计量值,σt为平均收益率的标准差。

2.3 基于分位数的t-EGARCH(1,1)模型及VaR值

基于分位数的t-EGARCH(1,1)模型的参数利用分位数回归的方法,通过最小化残差绝对值加权和来求解,估计量如下:

(8)

式中,yi为风险样本值,Xi,β为参数向量,γτ(·)为损失函数。

建立风险值模型为:

(9)

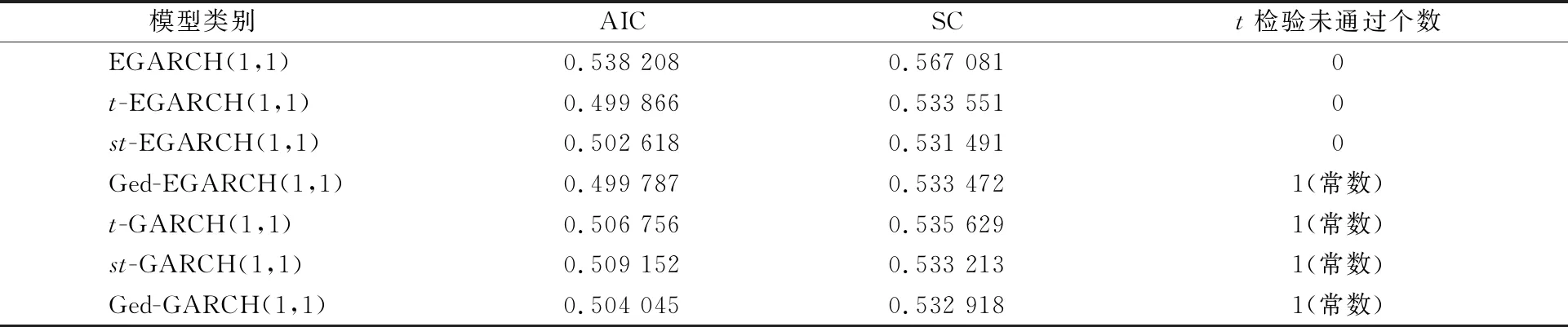

式中,τ为分位点。当τ取99%时,分别采用t-EGARCH(1,1)模型和基于分位数回归的t-EGARCH(1,1)模型预测2016年4月至2019年3月的VaR,结果如图1所示。

图1 日收益率、t-EGARCH(1,1)和分位数t-EGARCH(1,1)的VaR预测值

图1中,横坐标为预测的年份和季度,R1为综合日收益率,VaR99为t-EGARCH(1,1)模型的VaR预测值,QR99为基于分位数的t-EGARCH(1,1)模型的VaR预测值。从图1可以看出,在相同的显著性水平下,t-EGARCH(1,1)模型的VaR预测值变化幅度较大,说明模型高估了风险;基于分位数的t-EGARCH(1,1)模型的VaR预测值变化幅度适中,说明预测风险效果更好。

2.4 失败率检验

失败率检验法[13]检验的是VaR的预测结果对实际损失的覆盖程度。先由风险值模型算出预测的损失值,然后将其与实际的损失值进行比较,如果实际损失值大则为失败,否则为成功。假设失败的概率为p=α,统计失败的天数记为d0,d0除以观测的总天数d1得到失败频率d。建立原假设d=p(VaR值有效),构造似然比检验统计量:

L=-2ln[(1-p)d1-d0×pd0]+2ln[(1-d)d1-d0×dd0]

(10)

表3 不同模型的失败率检验结果

由表3可以看出,基于分位数回归的t-EGARCH(1,1)模型的拟合成功率明显高于t-EGARCH(1,1)模型。因此,加入分位数回归后的t-EGARCH(1,1)模型对我国P2P网络借贷平台的平均收益率的风险度量效果更好。注意到P2P网络借贷是新兴金融产业,因此在发展过程中容易受到各种因素的影响,收益率波动越大对预测结果就会产生越明显的影响。

2.5 实验模拟检验

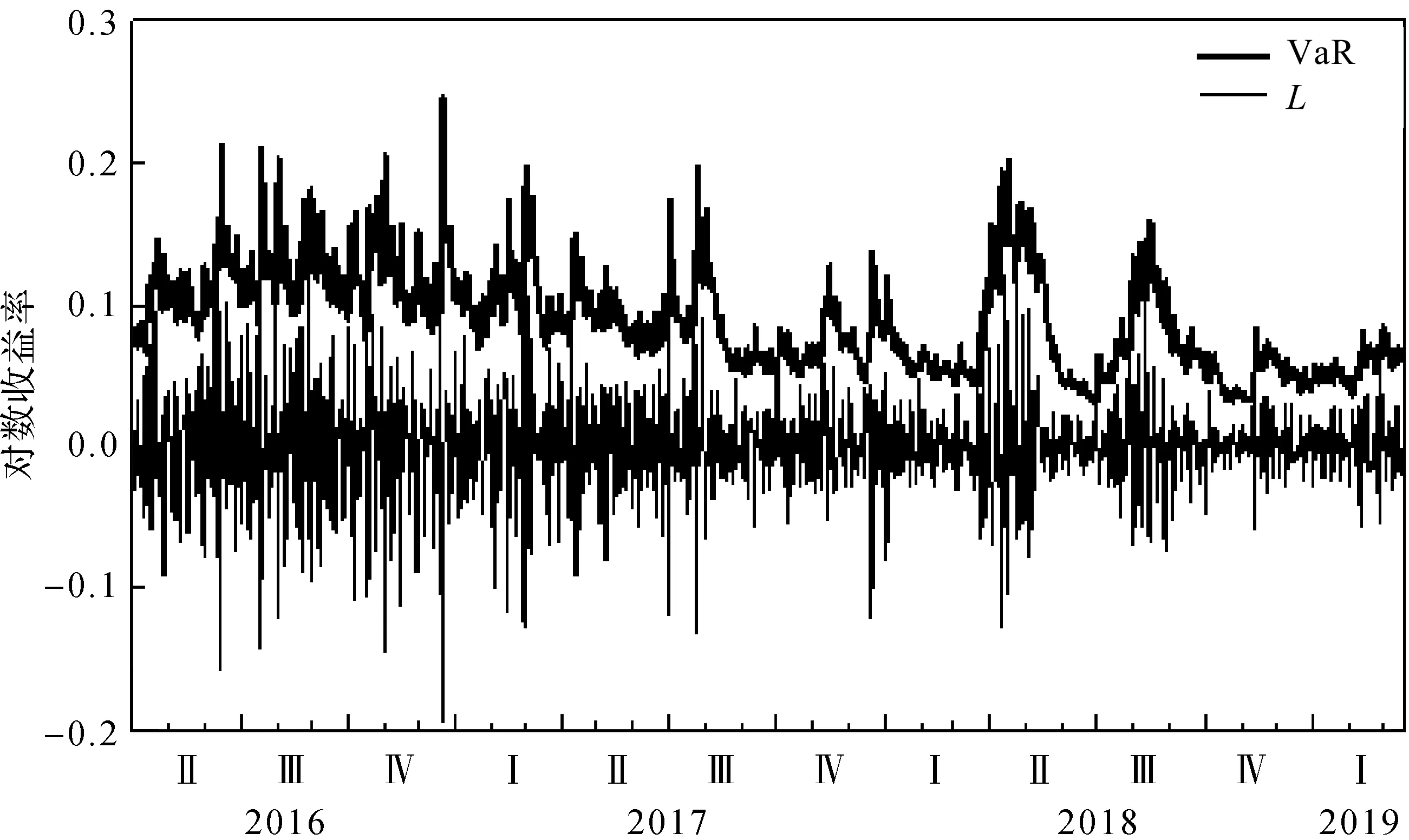

为了验证分位数t-EGARCH(1,1)模型的有效性和实用性,进行实验模拟检验。首先,生成样本量为1 026的非正态的随机序列,由分布特征分析,得到该序列的均值为0.56,偏度为1.629 5,大于0,为右偏,峰度为7.611 2,大于3,显示尖峰,J-B值为1 363.029,J-B的p值为0。然后,对数据进行ARCH检验,得到检验的p值小于显著性水平5%,说明序列存在条件异方差性。在95%的置信水平下,VaR的预测结果如图2所示。

图2 对数综合日收益率和VaR预测结果

由图2可以看出,基于分位数回归的t-EGARCH模型的VaR度量效果较好。

3 结束语

本文研究了我国P2P网络借贷平台日平均收益率的风险值,建立了t-EGARCH模型,并利用线性规划给出风险的分位数估计。建立的分位数回归t-EGARCH模型在风险值度量方面较为稳健,且模拟效果较好。但是,本文风险值模型中的参数估计基于历史数据,当一些重大突发事件发生时,模型风险估计值与实际值有较大的差异,因此投资者在使用模型时要结合具体情况。