逆向选择还是制度“漏洞”:全民医保下的不连续参保行为研究

2021-06-21王昭茜仇雨临

王昭茜 仇雨临

一、引言

《中共中央国务院关于深化医疗保障制度改革的意见》提出了“坚持以人民健康为中心,加快建成覆盖全民、城乡统筹、权责清晰、保障适度、可持续的多层次医疗保障体系”的医疗保障深化改革的指导思想和发展目标,以及“应保尽保”“基本医疗保障依法覆盖全民”的基本原则。2011年以来,我国实现了基本医疗保险全民覆盖,但现有研究通过一些大型微观调查数据库的分析,发现即使基本医疗保险已经实现了制度全覆盖,但仍有部分群体未参加基本医疗保险,且在不同地区、不同人群、不同制度中的分布具有差异性。例如中国健康与营养调查(CHNS)2011年样本中,50%参加了“新农合”,17%参加了“城居保”,22%参加了城镇职工医疗保险,3%为公费医疗(1)封进、余央央、楼平易:《医疗需求与中国医疗费用增长——基于城乡老年医疗支出差异的视角》,《中国社会科学》2015年第3期。;2011—2012年两次全国流动人口动态监测调查数据表明我国流动人口的医保参保率约为69%,其城镇医保参保率约为26%(2)刘志军、王宏:《流动人口医保参保率影响因素研究——基于全国流动人口动态监测数据的分析》,《浙江大学学报(人文社会科学版)》2014年第5期。;中国综合社会调查(CGSS)2012年样本中有将近10%的农村居民未参与到医疗保险中(3)龙翠红、易承志:《政府信任与社会资本对农民医保参与的影响——基于CGSS2012数据的实证分析》,《华中师范大学学报(人文社会科学版)》2016年第6期。;2011和2013年中国健康与养老追踪调查(CHARLS)样本中只有极少数的省份能实现100%覆盖,另有部分省份参保率不到95%,各省样本人群的社会医疗保险参保率也存在较大差异(4)谢予昭、顾昕:《中老年人群在社会医疗保险中的逆向选择行为及其影响因素》,《保险研究》2018年第7期。;中国家庭追踪调查(CFPS)2016年样本中有约7%的成年人没有被医疗保险覆盖(5)骆为祥:《中国成年人医疗保险未参保状况及影响因素研究》,《社会保障评论》2019年第1期。。

全民医保下部分人群没有被覆盖是研究共识,但没有覆盖的群体又可以细分为持续不参保和参保中断(即前一年有医保第二年没有医保),现有研究关注于当期时点上的参保现象,却没有细分具体的类别,缺乏对参保行为的动态性关注,即参保质量,包括实际的参保行为是否连续、是否会中断参保等。而实际中的确存在参保的稳定性不足,表现在本年度的参保人在下一年度会选择从原有制度中退出(6)仇雨临、王昭茜:《从有到优:医疗保障制度高质量发展内涵与路径》,《华中科技大学学报(社会科学版)》,2020年第4期。。参保的稳定性(持续参保或退出保险)更有助于表明个体对制度的选择性,从而为理解制度设计对参保者的吸引力、个体的逆向选择行为提供另一种分析角度。此外,现有研究有部分涉及到居民养老保险的持续参保意愿、参保忠诚度等话题(7)吴玉锋、周嘉星、伍勇:《期望确认度与城乡居民养老保险制度忠诚度关系实证研究》,《西北大学学报(哲学社会科学版)》2018年第6期。(8)吴玉锋、周明:《农民对新型农村社会养老保险忠诚度影响因素实证研究》,《西北大学学报(哲学社会科学版)》2014年第4期。(9)薛惠元:《新型农村社会养老保险农民缴费意愿的可持续性分析》,《西北人口》2014年第2期。(10)姚俊:《理性选择、外部激励与新农保连续性参保——基于四省的调查》,《中国人口科学》2015年第4期。,而养老保险是长期累计参保,医疗保险尤其居民医疗保险是年度参保,相比养老保险,其年度的动态性、选择性更强,不连续参保发生的概率会更大。

因此,在“建立覆盖全民的医疗保障体系”“全面小康一个都不能少”的政策议题下,在世界卫生组织“迈向健康保险全民覆盖”(11)世界卫生组织:《初级卫生保健:过去重要现在更重要》,2008年。的发展倡议下,要实现应保尽保、保障全民,不仅需要关注年度参保,还需要关注参保的连续性和稳定性。基于此,本文立足于基本医保全民覆盖的政策议题和在调研中发现的实践困境,关注于全民医保下的不连续参保行为,具体探究这一现象的实际分布与影响因素,分析其背后反映了怎样的选择逻辑、政策机制设计上的漏洞以及可能的不合理因素,进而为强化基本医保的激励机制、激发政策信赖,实现基本医保从全民覆盖到全民稳定覆盖,实现更加公平可持续的基本医疗保险制度提供参考。即谁在中断参保,为什么会中断参保,如何化解中断参保,最终指向全民医保稳定覆盖。

二、文献综述与研究假设

针对部分群体没有参加基本医疗保险的现象,相关研究围绕医疗保险中的逆向选择问题、基本医保制度本身的设计等方面,探讨了个体参保行为的影响因素,本文的研究假设也从个体的选择和制度的设计两方面展开。

一方面,逆向选择是健康保险中普遍存在的选择性现象,是个体参保决策的一个重要解释因素。逆向选择是指由于事前的信息不对称,保险参保人多是高风险人群,低风险人群参保比例相对较低。尤其是在自愿参加原则下,投保者拥有自由选择权,由于不同人群存在不同的疾病风险,因此不存在所有投保者订立同一保险合约的混同均衡,“逆向选择”问题的出现就在所难免(12)朱信凯、彭廷军:《新型农村合作医疗中的“逆向选择”问题:理论研究与实证分析》,《管理世界》2009年第1期。。现有研究表明新农合、城镇居民和职工基本医疗保险普遍存在逆向选择问题,即健康状况较差的个体更倾向于参保,反之健康状况较好的个体更可能选择不参保(13)谢予昭、顾昕:《中老年人群在社会医疗保险中的逆向选择行为及其影响因素》,《保险研究》2018年第7期。(14)朱信凯、彭廷军:《新型农村合作医疗中的“逆向选择”问题:理论研究与实证分析》,《管理世界》2009年第1期。(15)臧文斌、赵绍阳、刘国恩:《城镇基本医疗保险中逆向选择的检验》,《经济学(季刊)》2013年第1期。。

具体到本文研究的参保中断这一现象,个体逆向选择表现为健康状况好的人更可能从医保中退出,而健康状况差的人参保的连续性更强。基于此,本文提出:

假设1:相比于健康状况不变,健康状况变好的群体更容易发生退保的行为。

假设2:参保人过去一年医疗花费越高,发生退保行为的可能性越低。

另一方面,医保制度本身的设计也是影响实际覆盖率的重要原因。首先,制度本身的碎片化和分割性会将部分个体在特定情况下排斥在保障范围之外,例如人口(非户籍)流动与未参保显著正相关(16)骆为祥:《中国成年人医疗保险未参保状况及影响因素研究》,《社会保障评论》2019年第1期。,部分流动人口群体在参保中处于更为弱势的状态,流动人口内部也具有一定的分层和悬殊差异(17)刘志军、王宏:《流动人口医保参保率影响因素研究——基于全国流动人口动态监测数据的分析》,《浙江大学学报(人文社会科学版)》2014年第5期。。但在社会保障建设不断推进、政府日益关注弱势群体医疗保障问题的背景下,近年来社会经济水平低和医保制度分割对参保的阻碍作用有所下降(18)骆为祥:《中国成年人医疗保险未参保状况及影响因素研究》,《社会保障评论》2019年第1期。。其次,制度对参保者的吸引力也会影响参保决策,例如新农合只补(大病)住院的补偿模式会受到参与农户的普遍排斥(19)李燕凌、李立清:《新型农村合作医疗农户参与行为分析——基于Probit模型的半参数估计》,《中国农村经济》2009年第9期。。

可见,制度的设计包括了参保资格、参保原则、缴费规定、待遇支付等方面的内容,是否参保主要取决于个人是否有资格参保、选择不参保的机制是否顺畅、制度能否吸引到参保人等。本文从制度设计的角度出发,主要关注于入口的参保选择和出口的待遇支付两方面。

一方面自愿性参保的保险类型给个人提供了更大的自主选择性,而强制参保减少了这种选择性,由此自愿性商业健康保险市场的逆向选择行为关注度会高于强制性的社会医疗保险制度,因此自愿性参保的制度退保概率大于强制参保。当前我国新型农村合作医疗制度和城镇居民医疗保险制度都是自愿参保的规定,因此本文提出:

假设3:相比于城镇职工医保,新农合、城镇居民医保的参保人发生退保行为的概率更高。

在制度设计的另一方面,基本医疗保险制度是对医疗费用的偿付,如果单次制度报销比例高、个人自付比例低,那么个人从制度中获益程度更高、对制度信任感更强,会增加制度吸引力,进而降低退保概率。反之,退保概率则会上升。但如果个人医疗费用自付比例极低(例如在0的情况下),则很有可能是个人健康水平高,并没有获得制度的偿付,这无法完全解释制度吸引力的差异,因此本文进一步假设自付比对退保的影响可能是非线性的,在后文做进一步的检验和解释。基于此,本文提出:

假设4:参保人过去一年的医疗费用自付比例越高,退保概率越高。但这种关系会呈非线性变化。

此外,不同参保类型除了参保原则的规定外,还有一些其他的相关要素,其中机制除了自愿参保的规定之外,还有待遇水平,而自付比也是通过制度类型表现的。因此,本文将进一步分析制度类型、自付比与退保行为之间的渠道效应,以期对制度类型的影响效应做进一步分解,即不同制度类型影响不同的自付比,进而对应不同的参保行为。城镇职工待遇水平优于城镇居民和新农合,因此自付比更低,同时退保概率也越低。

三、数据来源与研究设计

(一)数据来源

本文使用的数据来自中国家庭追踪调查(CFPS)的数据,CFPS由北京大学中国社会科学调查中心(ISSS)实施,跟踪收集个体、家庭、社区三个层次的数据,反映中国社会、经济、人口、教育和健康的变迁。目前已有5轮调查,其中2010年为基线调查,2012年、2014年、2016年、2018年为追踪调查。根据官方统计,2011年之后我国基本医疗保险参保率稳定在95%以上,而本文主要关注在基本医疗保险全民覆盖的背景下部分群体不连续参保的行为,因此选择2012—2018年四轮调查数据识别每两个观测年度之间医保不连续参保的情况,描述当前不连续参保的客观现状在多大程度上存在。接着,运用2016年和2018年最新两期的观测数据,以2016年参保、2018年没有参保的群体为主要分析对象,分析退保行为主要分布在哪些群体,影响退保的因素有哪些。

(二)变量选择

本文的被解释变量是“是否中断参保”,用前一观测年度有医保而后一年度没有医保来衡量,例如某个观测样本,在2016年参加了医疗保险,而2018年没有参加,则定义该观测样本在2016年到2018年中断参保(即退保)。对是否参保变量的生成综合考虑公费医疗、职工医保、居民医保、商业保险等多种制度类型,有一项即记做有医保,一项都没有记做没有医保,但在因素分析中只保留前一期参加了社会基本医疗保险(职工医保、城镇居民医保和新农合)的样本。

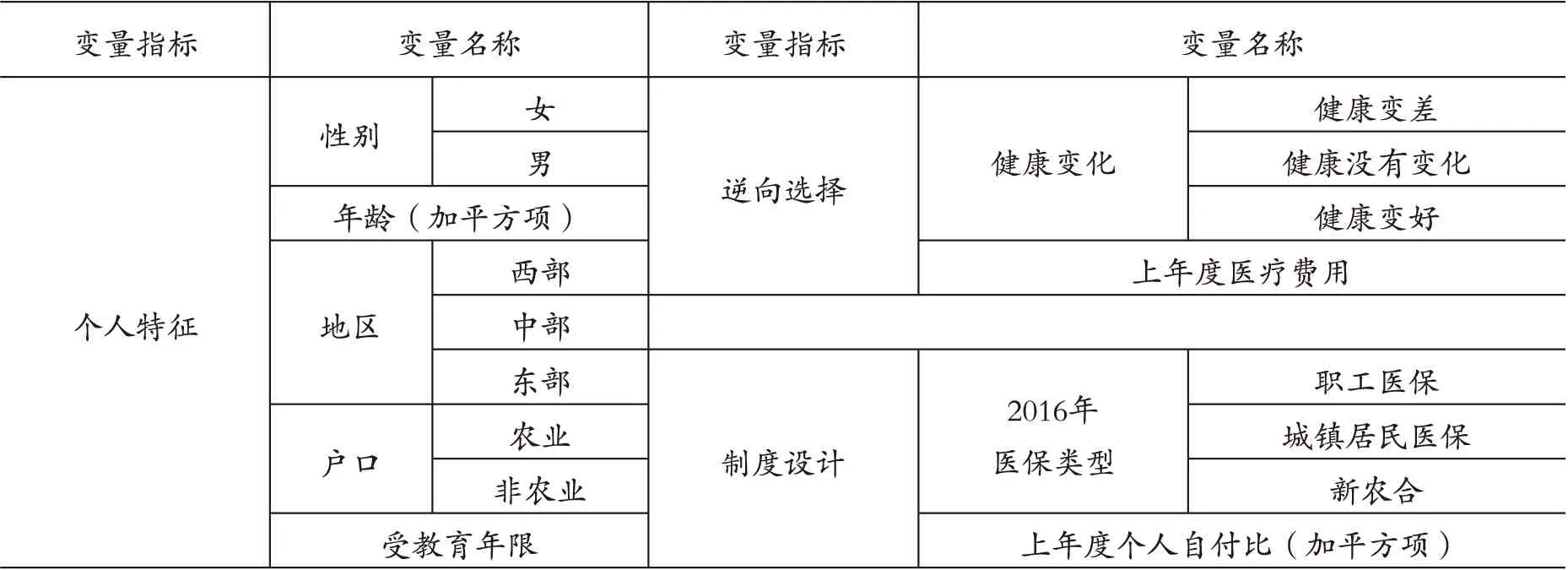

本文的自变量包括个体的基本特征及地区特征、逆向选择特征变量和制度设计特征变量。其中,个体的基本特征及地区特征包括性别、年龄、受教育年限、个人所在地区、户籍类型。逆向选择变量包括个人在两个观测年度内健康的变化、去年医疗费用支出。制度设计特征变量包括原有的参保类型和去年医疗费用个人自付比例。原有的制度类型即从职工医保、居民医保还是新农合中退出的;上年度的个人医疗费用自付比例通过报销后由个人负担的医疗费用与总医疗费用的比值得到,如果没有发生医疗费用支出,自付比例记为0。在分析中考虑到自付比影响的动态性,变量中加入自付比的平方项。此外,控制个人基本特征的性别、年龄、地区、户籍类型、受教育年限等变量。变量选择如表1:

表1 变量选择

(三)研究设计

基于前期假设和以上变量设置,本文将首先统计2012—2018年中,4年共3个观测期医保参保的动态变化,分为持续参保、退保、持续没有医保、从无到有四大类。对于相邻两个观测年度,如果两年都有医保(含商业医疗保险),则记为持续参保;如果前一年度有医保而后一年度没有,则记为退保,这也是本文的核心解释变量;如果两年都没有医保,记为持续没有医保;如果前一年度没有医保而后一年度有,记为从无到有。接着,以2016—2018年两个观测期的样本为主要分析对象,聚焦于持续参保和退保两大类的比较,分类描述各个自变量和是否退保的交叉关系。最后,由于被解释变量稳定参保和退保是二元变量,同时构建二元logistic回归模型和线性概率模型做进一步的分析解释。该部分数据分析的步骤是:(1)估计个体特征对退保行为的影响;(2)在控制个体特征的情况下,分析健康变化和上年度医疗费用支出对退保行为的影响,目的在于检验逆向选择机制;(3)在控制个体特征的情况下,分析2016年的医保类型、上年度医疗费用个人支付比例(由于之前分析个人自付比可能存在非线性影响,因此加入个人支付比的平方项)对退保行为的影响,目的在于检验制度设计的影响;(4)将所有自变量纳入回归模型,以检验逆向选择和制度设计两大因素如何共同形塑个体的退保行为;(5)为进一步探究制度设计的影响机制,采用KHB方法,对制度设计影响参保分布的路径进行中介效应的分解检验,主要是看不同制度所带来的个人自付比例对参保连续性的中介效应,并比较间接效应与直接效应之间的关系及其大小,从而分析制度设计因素影响退保行为的渠道机制。在文章的最后,基于理论探讨和实证检验的结果,提出如何化解中断参保,实现全民医保稳定覆盖的路径建议。

四、实证结果与研究发现

(一)个体参保情况

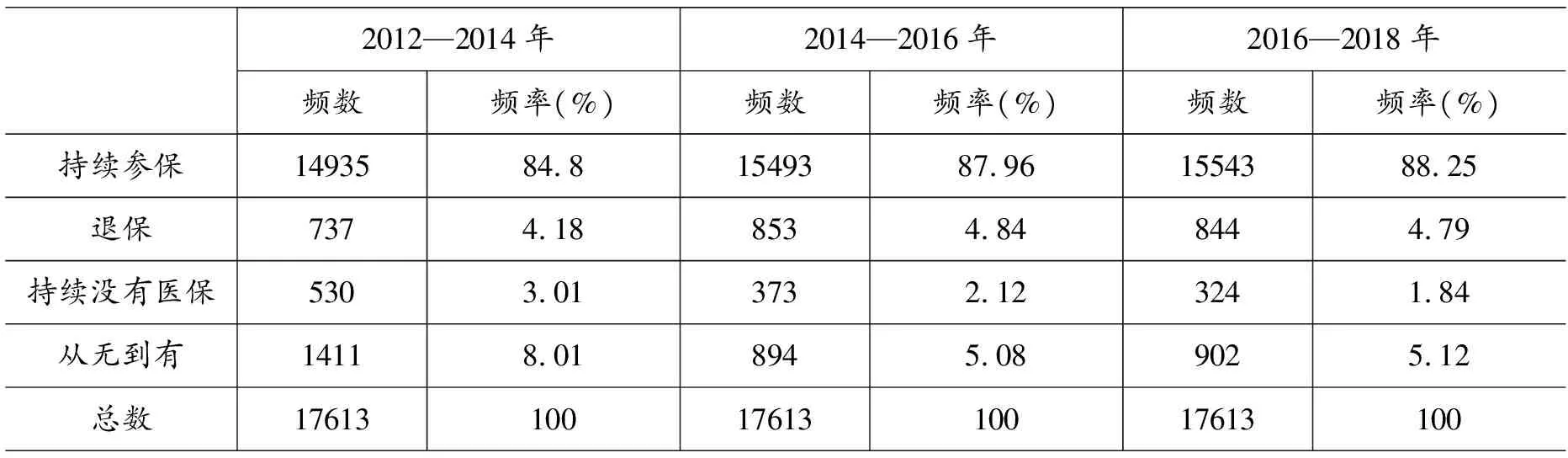

表2和图1显示了2012—2014年,2014—2016年,2016—2018年四个观测年度三个观测区间内参保的总体变化情况。首先,持续参保的比例在稳定上升,与此相对持续没有医保以及新增医保覆盖(从无到有)的比例稳定下降,这反映了医保扩大覆盖面所取得的成绩,即全民医保的覆盖率在稳定上升。其次,持续参保的比例在2018年最多达到88.25%,持续参保和新增医保总和覆盖的比例在2018年最多达到93.37%,而当前官方公开报道的全民医保覆盖率维持在95%以上,可见CFPS中统计的医保覆盖率略低于官方口径,但差距不大,反之稳定覆盖率不足90%。最后,三个观测区间内均有约4%—5%的人从医保制度中退出(前一个观测年度有医保,后一个观测年度没有),这说明了医保稳定覆盖率不足90%的一个原因,即有部分人不连续参保。为探究与退保关联的因素有哪些,本文接下来以2016—2018最新两年的数据为分析样本,比较退保的人群与持续参保的人群分别分布在哪些群体,以及其具体的影响因素是什么。

图1 2012—2018年每两个观测期内个体参保情况分布图

表2 2012—2018年每两个观测期内个体参保情况分布

(二)不连续参保群体的分布

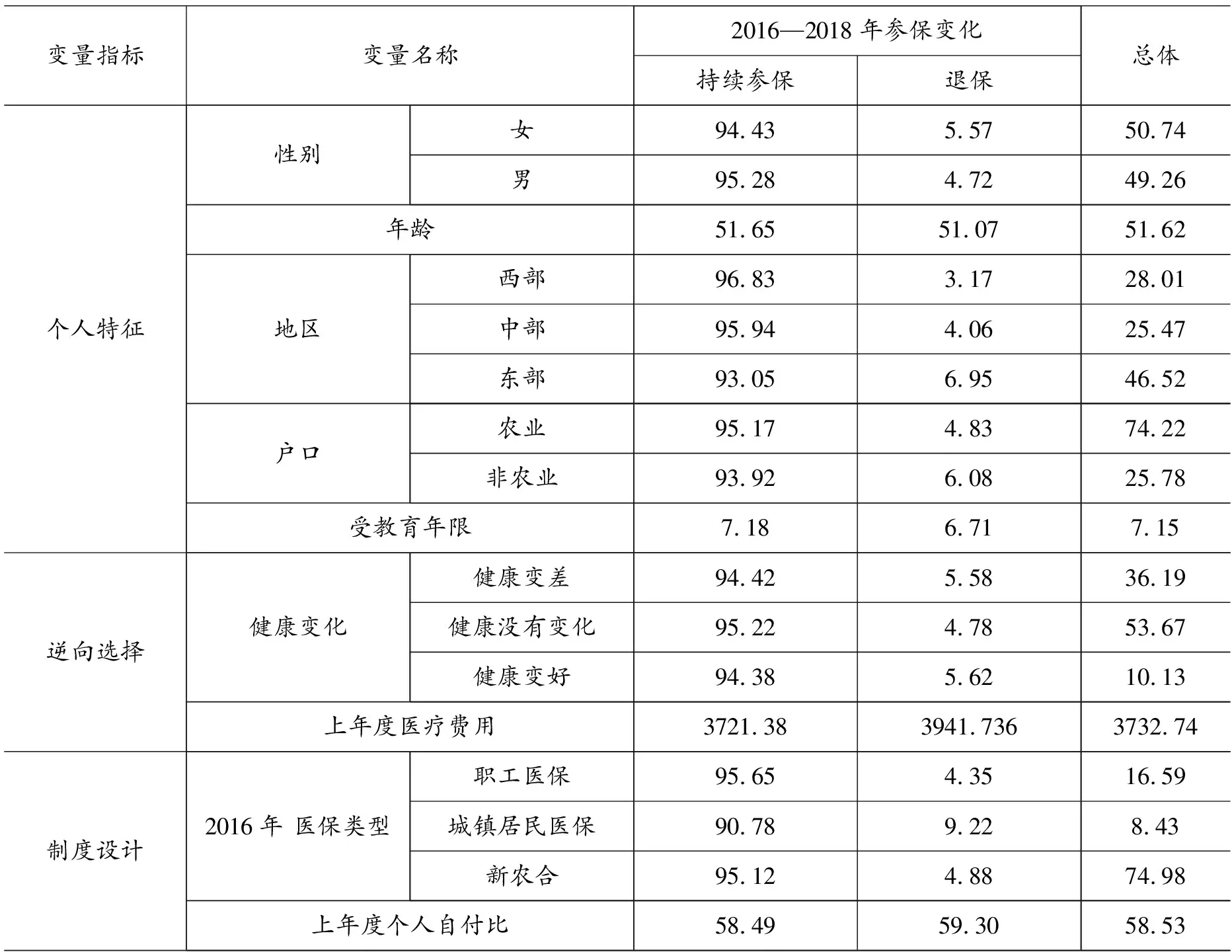

表3是主要变量的描述统计表,包括了总体的变量特征和分2016—2018年参保变化(持续参保和退保)(20)由于本文在后文的分析中主要以持续参保为参照,对比分析退保的影响因素,因此此处的分类描述统计仅选择持续参保和退保两种参保变化类型。的分类统计。

从表3可以看出,在个体特征变量中,退保与稳定参保的差异主要集中在地区之间和不同的受教育年限,即从西部到中部再到东部退保的概率依次增加,而持续参保群体的受教育年限长于退保的群体。此外,不同户籍之间,非农业户口的退保概率略大于农业户口。在逆向选择变量中,随着健康水平本身的变化,退保概率没有呈一定的线性变化方向,即相比于上一次调查,健康变好的退保概率略高于健康没有变化的,但与健康变差的没有明显差异;而退保群体的上年度医疗费用高于持续参保的群体,这与逆向选择本身的假设不完全一致甚至相悖,即退保者并非都是健康状况好或医疗费用低的群体。最后在制度设计的变量中,2016年的医保类型(即从哪种医保中的退出(21)严格来说应该比较的是2017年的参保类型,但由于数据限制只能选用2016年的医保类型,而实际中个体参保类型在两年之内转换的情况较少,因此假定2016年的参保类型即退保者退出的医保类型。)与参保分布的关系表现为,城镇居民医保退保概率高于新农合高于城镇职工医保,这与制度设计的假设基本相符,即由于居民医保是自愿参保而职工医保是强制参保,因此居民医保退保概率高于职工;而在居民医保内部,城镇的居民医保退保概率高于新农合,这与之前对户籍类型分布的分析基本一致,这一现象在后文进一步分析。上年度个人医疗费用自付比在不同的参保变化中的均值相差大约1个百分点,退保者个人自付比更高,这一结论与之前制度设计的假设也基本一致。

表3 变量的描述统计表(分2016—2018年参保变化)

(三)影响不连续参保的因素分析

1.基准回归

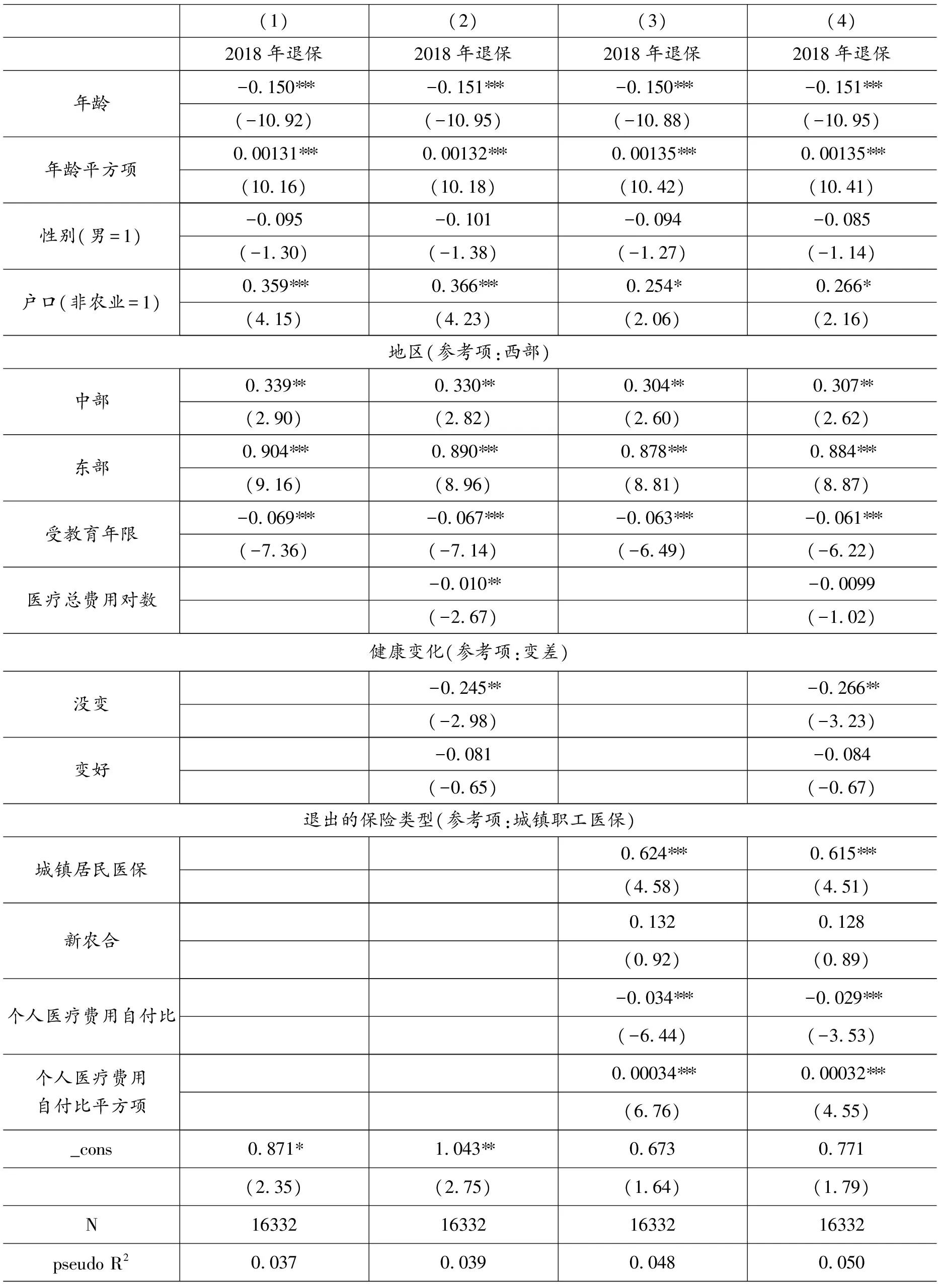

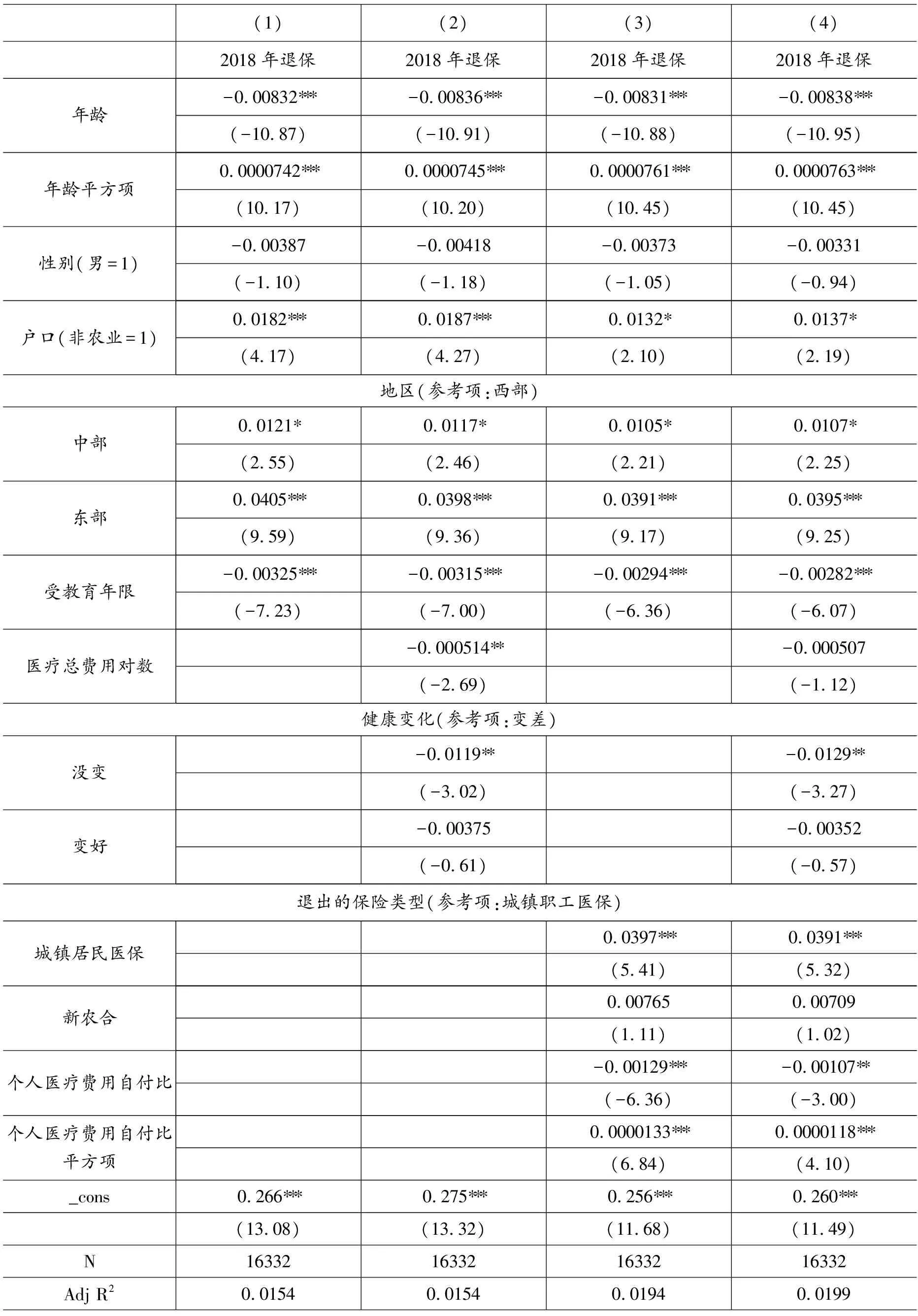

根据前文假设和对不同群体间的参保分布的分类描述,本文进一步构建二元logistic回归和线性概率模型探究在控制各个变量的情况下,不连续参保的解释机制。表4和表5分别是前文研究设计中从第一步到第四步的二元logistic回归和线性概率模型分析结果,模型1是只有个人特征变量,模型2是个人特征和逆向选择变量,模型3是个人特征变量和制度设计变量,模型4包含了所有的解释变量。线性概率模型回归结果与二元logistic回归结果基本一致,尤其是逆向选择和制度设计的核心变量的系数方向均一致,表明回归结果具有稳健性。接下来将对回归结果做具体的解释。

表4 退保的影响因素分析二元logistic结果

表5 退保的影响因素分析线性概率模型结果

(1)影响不连续参保的个体特征变量

模型1分析的是所有个体特征的变量,除性别外,其余选择的变量均通过了显著性检验。首先,在二元logistic模型中,以57.25岁为拐点,在线性概率模型中,以56岁为拐点,是否退保与年龄的关系呈开口向上的抛物线,即在56—57岁之前,随着年龄增加,退保概率降低,57岁之后,随着年龄增加,退保概率提高。中年人是比较稳定的参保群体,这一方面由于中年群体较多参加了强制性更强的职工医保,另一方面也由于中年人作为主要劳动力更需要医疗费用的保障。其次,就地区与户籍而言,相比于西部地区,东部和中部退保概率更高;相比于农村户籍,城市户籍退保概率更高,这与之前分类描述的结果基本一致。最后,受教育年限与退保概率成负相关,即受教育年限越长,退保概率越低,这说明随着受教育年限的延长,个人对医疗保险的认知更加科学合理,从而参保的稳定性也更高。

(2)不连续参保的逆向选择机制

模型2是在控制个体特征的基础上,仅加入相比于上次调查健康水平的变化和医疗费用(取对数)两个代表逆向选择的变量,以此分析逆向选择的解释机制。相比于健康状况变差,健康状况没变的群体退保概率更低,而健康变化系数也是负的,但没有通过显著性检验。这表明相比健康水平变差的群体,健康水平变好的群体退保概率反而更低,这与一开始假设的逆向选择相悖。而随着医疗费用升高,退保的概率在降低,由于医疗费用提高可以在某种程度上说明个人更“需要”医疗费用的第三方偿付,因此如果发生了医疗费用,第二年度持续参保的概率也就更高。模型2表明逆向选择的机制并没有完全得到解释。

(3)不连续参保的制度设计因素

模型3是在控制个体特征的基础上,仅加入退出的医保类型和上年度医疗费用个人负担比例两个代表制度设计的变量,以此分析制度设计因素对退保行为的影响。

一方面,就不同的参保类型而言,与之前分类描述统计的结果类似,相比于城镇职工医保,城镇居民退保概率更高,而新农合的系数虽然也为正,但没有通过显著性检验。这一方面反映了强制参保与自愿参保的原则对参保行为的影响,另一方面由于相较城镇居民医保,新农合在实施中更会作为一种农村基层治理的政治考核指标,因此其基层组织的动员能力比城镇居民医保也更强,参保的稳定性相比于城镇居民医保也高,这也印证了东中西地区、城乡户籍间的退保差异。另一个证据是,在对2014年到2016年持续参保与退保的因素分析中,相比于城镇职工医保,新农合退保概率更高是通过了显著性检验,但2016年到2018年这一结果不显著。其中一个可能的原因是近年来脱贫攻坚工作在全国范围内尤其是农村地区展开,其中健康扶贫作为脱贫攻坚的重要政策领域,其中的一项基础性措施便是建档立卡贫困人口医疗保障全覆盖,例如2016年国家卫生计生委、国务院扶贫办等部门发布的《关于实施健康扶贫工程的指导意见》就明确提出了“新型农村合作医疗覆盖所有农村贫困人口并实行政策倾斜,个人缴费部分按规定由财政给予补贴”,这一措施能够在很大程度上提高了新农合的参保稳定性。

另一方面,就个人上年度医疗费用负担比例而言,自付比及其平方项均在1%的水平上显著,自付比对退保行为的影响是一个开口向上的抛物线,在二元logistic模型中其拐点为48.84,在线性概率模型中其拐点为48.50,即个人医疗费用负担比例约在48%之前,退保的概率随着自付比的增加而降低,在大约48%之后,退保的概率随着自付比的增加而提高,而这一拐点的数值基本接近一半(50%)。一个可能的解释便是,在个人自付比较低的情况下,个人更能感受到从参保中获得的“好处”,随着个人承担医疗费用比例的上升发现自己需要这项制度,从而参保的稳定性也更强;但当个人负担比例超过一定数值(一半),便会产生“参保与不参保差别不大”的印象,降低了制度本身对参保者的吸引力,因此更容易选择退出已有的医保制度。

(4)逆向选择与制度设计的共同作用

模型4将所有解释变量纳入模型分析中,其中,个人特征和逆向选择的解释与之前基本一致,但在逆向选择的解释变量中,个人上年度医疗费用支出不再显著,可见相比于实际的医疗费用花费,个人自己的负担比例对退保的解释力更强。说明逆向选择的机制在一定程度上被制度设计所解释,且由于健康变化的因素也没有完全通过显著性检验,逆向选择的假设并没有完全得到证明。因此,可以说相比于逆向选择,包括参保原则、经办管理、待遇水平等在内的制度设计的因素对退保行为的解释力更强。

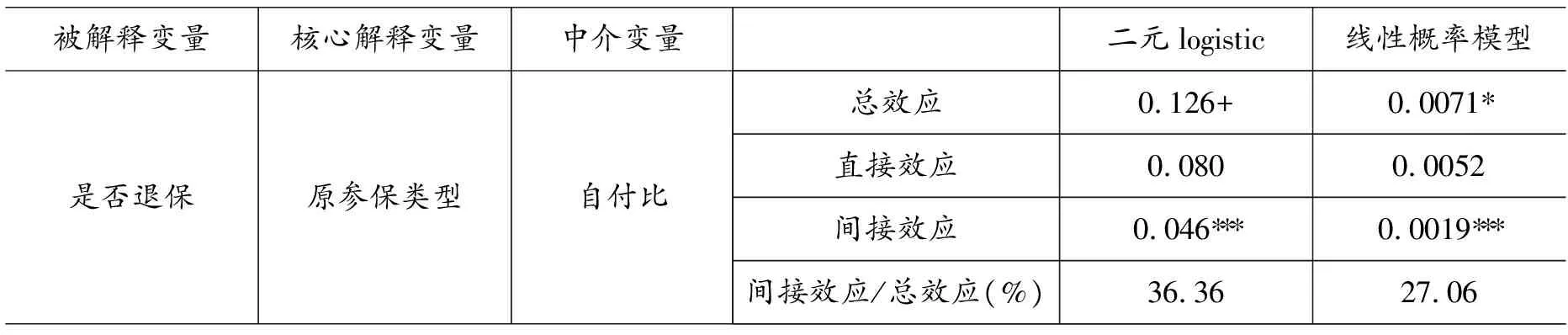

2.机制分析

以上分析表明相比于逆向选择,制度设计的因素对退保行为的解释力更强。但同时制度设计本身就附加了很多的因素。例如自付比本身在某种程度上就是由不同的医保类型决定,因此本文进一步假设不同参保类型除了参保原则的规定外,还有一些其他的相关要素,其中待遇水平就是重要的因素之一,即不同的制度类型影响了不同的个人负担比例,进而影响到退保的行为。基于此,本文将自付比作为制度类型对退保行为影响的中介变量,采取KHB方法进行效应分解和统计检验。从表6可以看出,在引入自付比这一中介变量后,其间接效应显著且间接效应占直接效应比例约为30%(二元logistic36.36%,线性概率模型27.06%)。可见,参保类型对退保概率的影响约有30%是由待遇水平(个人医疗费用负担比例)导致的。

表6 不同医保类型影响退保行为的渠道效应

因此,KHB的机制分解揭示了不同的参保类型通过自付比影响退保行为的中介效应。此外需要说明的是,自付比只是制度设计的一个反应,其他嵌入在制度本身的特征中的变量,虽然未能直接观测,但也会影响到参保的行为。例如之前已经分析过的强制与自愿的参保原则,同样在个人自付比高、制度吸引力弱的情况下,新农合由于基层执行中约束力更强,稳定性会更高;城镇居民医保强制性更弱,稳定性是最低的;而城镇职工医保本身就是强制参保又有单位缴费作为执行渠道,其稳定性是最高的。其他的政策性因素如在精准扶贫背景下,农村地区是健康扶贫的重点地区,保障全民参保是一项重要的政治任务,不同保险经办机构的治理能力(参保的便捷化程度、政策的宣传力度等),这些都会在一定程度上影响到医保制度对国民的吸引力,最终使得参保者做出持续参保与退出医保的差异性参保选择。

(四)其他未被观测的变量对退保行为可能的解释

由于个体行为的多样性以及医保制度本身的复杂性,个人不连续参保可能还有其他的解释因素,但由于数据本身的限制,没能在模型中做更系统的分析,因此本文对一些其他的可能因素做简要的讨论。

1.收入水平:在实地调研中医保经办机构人员和参保者都提到,近年来居民医保缴费标准的不断提高给个人和家庭造成了压力,从而会有不参保的意愿甚至直接退出城乡居民医保。虽然城乡医疗救助制度以及健康扶贫政策对贫困人口尤其是建档立卡人群居民医保的个人缴费部分予以补贴,但对于不能拥有财政补贴的贫困边缘人群而言,居民医保的个人缴费仍旧是一笔不小的支出,从而降低持续参保的意愿。

2.流动人口:当前职工医保是单位负责职工的参保缴费,居民医保是居民个人缴费,不同地区常住居民参保和户籍参保两种形式都存在。对于户籍地参保(更多存在于发达地区),如果流动人口户籍在原地,而在流入地没有正式工作,便会陷入不能参加流入地的职工医保和居民医保、而参加流出地医保又无法在当地就诊的尴尬境地,不连续参保行为也就随之产生。

3.职业的转变:对于职工医保,如果个人在一定时间内离开原有工作单位,那便失去了参加职工医保的渠道,而如果以灵活就业人口或城乡居民的身份参保,也需要一定的时间和流程才能再次参保,这便导致了参保的不稳定性、断保行为的发生。有研究也表明职工医疗保险存在一定程度的断保现象,当原本参保的职工失业、转换工作时,很可能失去职工医疗保险(22)王超群、颜明芬:《中国基本医疗保险的实际参保率及其分布特征:基于多源数据的分析》,《社会保障评论》2020年第1期。。

总之,除之前在数据分析中讨论的医保类型、待遇水平等因素影响到参保的稳定性外,也有一些由于数据所限,未被观测到的变量可能对参保的行为产生影响。以上因素的讨论无论是收入水平、人口的跨区域流动或是职业的转变,都多少反映了医保制度设计中包含的参保障碍。因此,破除参保的制度性障碍,提高医保制度本身对国民的吸引力,是“建立稳定覆盖全民的医疗保障体系”,实现“迈向健康保险全民覆盖”的重要切入点。

五、研究结论与讨论

(一)研究的基本结论

本文运用中国家庭追踪调查(CFPS)的调查数据分析在全民医保下部分群体参保中断的现象,从逆向选择与制度设计可能的“漏洞”两方面探讨影响退保的因素,研究结论包括:

首先,实现基本医保全民覆盖不仅需要某个时点的全民参保,更需要全民连续参保,但是现实中存在着参保中断的现象。实现基本医保全民稳定覆盖是医保更高质量发展的基础,而参保不连续的行为也会反映出医保制度本身的一些漏洞,因此需要关注这一现象并对其背后的行为逻辑做出细致的探究。

其次,逆向选择与制度设计两大解释因素中,制度性因素对个人退保行为的发生解释力更强。由于自愿参保的原则、地区流动与职业转换过程中参保的衔接机制不畅,尤其是在待遇水平较低、个人负担比过高的情况下,基本医疗保险既存在参保本身的制度障碍,又会降低对参保人的吸引力,从而参保人会选择退出原有的医疗保险制度。

(二)对策建议

研究个体的参保行为及其影响因素,最终落实到全民医保覆盖的政策指向,即如何实现基本医保实质性的全民覆盖。基于对退保行为的影响因素分析,实现全民稳定参保可能的政策干预包括调整自愿性的参保原则、优化基本医保的制度设计、激励机制与治理结构等,从强制性上减少逆向选择,同时提高制度本身的吸引力。

首先,增强法定医保的强制性。一方面,城乡居民医保的参保原则从自愿参保到强制参保,但具体的转化机制还有待细化的考虑,从参保原则上减少逆向选择行为的发生;另一方面做实职工医保费用征收的渠道和基数,减少雇主责任逃避。

其次,建立差别化缴费机制和统一化待遇保障,扩大保障范围,提高保障水平。在缴费端,城镇职工医保继续按工资比例缴费,探索居民医保与个人和家庭可支配收入挂钩,调整财政的统一补助为针对特殊人群(老人、小孩、低收入)的差异化补助,尤其注重贫困边缘人群的参保负担。在待遇端,继续扩充门诊慢性病保障范围,推动高价抗癌药谈判,在基金的可承受能力范围内渐进式提高待遇保障范围和水平,提高制度的吸引力。

再次,畅通人口跨区域流动、职业转换中的参保衔接机制。随着城镇化的推进,人口的跨统筹区流动成为常态,而当下工作机制的日益灵活化也使得职业转换日益频繁。异地就医解决了流动人口费用的结算问题,但是流动人口真正的保障权益需要顺畅的转移接续制度。因此,可以通过减少参保等待期、延长转移过程中医保的存续期,以及建立居民医保灵活缴费机制(非一年一次)等渠道,畅通医保的衔接机制,减少个体参保的空档期。

最后,提高制度服务能力,优化制度管理效能。即在实践中,持续推动基本医疗保险的参保宣传,以柔性化手段提高民众对基本医保的认知,从而稳定覆盖更多更全面的人群。优化参保手段,畅通信息化缴费渠道。此外,对于新生儿、老年人等参保不便利人群,探索将新生儿自动纳入基本医保保障人群之中,给老人提供更多针对性的基层医保服务,提高医疗保障公共管理服务的可及性。

(三)研究的不足与进一步研究方向

本文研究主要的不足是现有的追踪调查数据多是隔年追踪,本文选取的便是2016年和2018年CFPS的调查数据分析。但识别退保的行为更好的方法是从上一年度的特征以及是否参保入手,即以2017年是否有医保以及个体的各种特征因素,分析2018年的参保变化。由于数据所限这点只能做隔年的简单处理,但一个事实是从2016到2018个体参保确实发生了从有到无的过程,且医疗费用、负担比例、健康水平等一些核心变量,均是调查上年度费用支出,健康的动态变化,因此隔年数据的分析并不会太影响结果的科学性。

此外,本文主要分析的是成年人,也就是16岁以上人群的参保变化。但从分析结果可以发现,老年人和小孩是参保概率更高的群体,用CFPS分析儿童退保概率大约为10%,这两个人群又恰恰是健康风险最高的。因此,在后续的研究中,可以考虑分人群进行更细致的分析,尤其是对老年人和儿童进行专门的分析,探讨他们参保行为的解释机制,从而聚焦全民医保稳定覆盖中的关键重点人群。