公路试验检测企业责任成本控制研究

2021-06-20荆凡

荆凡

(甘肃智通科技工程检测咨询有限公司,甘肃兰州730050)

0 引言

为增强交通运输整体的安全性,交通行业越发重视公路的试验检测工作,而负责该项工作的企业数量逐渐增多。企业要想在行业中脱颖而出,需提高市场竞争力。在执行公路试验检测作业时,为了获取更为显著的收益,就需注重责任成本控制工作。加强内部管理,依托于企业发展实况设定成本管控目标,制定出可行且有效的管理制度,实现对责任成本的全过程控制,促使企业经济效益得以提高。

1 责任成本的概念

责任成本是企业在制定年度检测计划前,通过分析前期检测成本,确定年度各类主要检测项目的控制成本。一般来说,企业在执行责任成本控制工作时,会以各生产部门为单位,每年度根据测算结果设计责任成本目标比例,再配合年度预算产值,企业与各业务部门之间签订“经营目标责任书”,并将其作为企业经营与成本控制的依据[1]。

公路试验检测企业的试验检测工作主要有桥梁荷载试验、桥梁定期检查、桥梁特殊检查、桩基检测、道路交工验收、室内试验、第三方检测等。由于试验检测项目的类比不同,且规模存在较大差异,因此在成本比例也不同。需要对各试验检测项目进行科学分类,通常会按照合同额的占比情况进行分类,即小项目(0~5 万)、中项目(5~30 万)、大项目(超过30万)。将其作为标准,完成上一年度所有主要试验检测项目中有代表性项目的统计,结合统计结果,分析实际发生的各项变动成本占合同额的比例,再根据年度预算的实际情况,合理调整合同额的比例,从而得到不同项目对应的责任成本比例。各试验检测项目责任成本的确定由各项目在新年度完成主要项目的合同额×对应责任成本比例实现。此外,在年底时,各生产部门需考核所有试验检测项目的责任成本,若有剩余资金,则需按照50%的比例,将其作为绩效奖金分给部门员工,以此调动员工的工作热情;而剩余的50%则为企业收益,促使企业经济效益得以提高。由于公路试验检测部门的试验检测项目规模较小,因此,可合并全年的试验检测项目,实现对相应责任成本的统一计算。

2 责任成本的控制意义与结构分析

2.1 控制意义

制定可行且科学的责任成本控制方案,为生产部门提供参考指标,有助于节约试验检测成本,实现以最低成本达到最优目标的目的,大幅提高公路试验检测的经济效益;控制责任成本,可保证资金的合理分配,使最终成本低于设定目标,而节省的资金作为奖金发放给员工,增加员工自身利益的同时有助于激发成本控制的主动性;精细化分析上一年度的成本数据,再依托于企业实际,落实年度试验检测计划与责任成本控制方案的制定工作,为企业负责人把控各环节提供依据,促使企业管理成效大幅提高,还能实现企业内部管理模式的进一步优化,推动企业稳定、长远的发展。

2.2 结构分析

按照成本特性进行分类,可将企业成本分为三类:固定成本、变动成本以及半变动成本。若以公路试验检测企业运营状况为基础,其固定成本可细分为员工工资、通信费、固定资产折旧、工地试验房屋租赁、保险费等;而变动成本主要有差旅费、办公费、物料消耗、车辆使用费等;半变动成本包括派遣人员工资、试验室水电费、试验检测设备使用与保养维修费用[2]。

3 公路试验检测企业的责任成本控制要点研究

公路试验检测是公路工程中的重点,直接影响公路建设的质量。但由于不同公路试验检测企业采取的管理模式不同,且在管理水平上存在较大差距,导致市场竞争激烈。以甘肃省为例,成立试验检测企业已达50 余家,其中甲级资质单位共5 家,乙级资质企业超过30 家。为推动公路试验检测企业的可持续发展,抢占市场先机并在竞争激烈的市场中立足,就需要充足的人才、资金支撑。注重对成本的科学管控,严格控制成本的流入与流出,确保所有成本费用均在规划的变动空间内,实现企业人力、财力、物力的合理利用。而在管控责任成本时,要求执行人明确控制要点,增强管控成效。

3.1 确保控制计划合理

执行人在制定责任成本管控方案时,应始终遵循实事求是的原则,了解企业的运行实际,依托于设定的管控标准。同时,还需整合各生产部门产生的成本数据,展开数据的精细化分析工作,以此为依据,完成控制方案的设计,保证计划的可行性、科学性、适用性,增强成本控制目标比例整体的合理性。此外,需做好预算工作的安排,杜绝过度压低成本目标比例的问题。既要保证有效控制责任成本,与所设定的管控目标相符合,还需注重公路试验检测的质量,以此打造良好的企业形象,从根本上提高企业在行业市场中的核心竞争力。

3.2 制定科学的管理标准

分析公路试验检测企业的成本结构发现,变动成本与半变动成本占比接近50%。因此,需加强这两类成本的管控,并构建可依据的标准体系。针对生产部门员工出差地域的差异性,设定相应的差旅补贴费,如省外120 元/d,省内100 元/d;由于地域的差异性商品价格也会有差异,根据各部门实际工作状况,购买试验用品;打造试验检测成本预算的详细体系,并确定成本控制标准,严格落实体系内容,并按照相应的标准执行管控工作。依托科学的管理标准,强化企业的管理成效,实现变动成本与半变动成本的有效控制,保障员工自身权益的同时,提高企业的总收益。

3.3 注重部门责任成本控制

责任成本控制工作的特殊性表现在由各生产部门依据目标比例自行实施。但当前很多企业中生产部门的员工未树立起较高的安全意识与责任意识,由于责任成本控制与员工最终工资存在密切联系,出现员工为增加自身绩效奖金而在公路试验检测时非正常节约成本的不良现象,极大程度地影响试验检测的质量。比如,对于隧道、桥梁、公路等试验检测项目,没有严格按照规定程序进行,或在缺乏资金的情况下,未保证试验检测工作的全方位落实,致使试验检测质量不达标,并留下很多安全隐患,增大公路的安全风险性。此外,若由企业负责的公路出现了安全事故,会对企业自身形象有严重影响,造成无法估量的经济损失,甚至会被迫退出行业市场。对此,控制责任成本时,不仅要培养生产部门员工的主观意识,促使其积极参与责任成本控制与试验检测工作中,还需注重各项工作的监督与管理,以保证工作质量[3]。

3.4 重视工作人员考评

企业管理层以及各部门领导需定期组织员工开展安全教育、专业技能培训。首先,以讲解真实案例的方式帮助员工形成安全意识,使其认识到公路试验检测工作的重要性,并对工作形成正确的认识,提高试验检测的质量,规避安全事故发生;其次,为员工讲解前沿的试验检测技术,通过实操或视频播放等方式,掌握新技术,并应用于实际作业中,避免操作不合格需执行重复试验检测工作而造成的二次成本损耗,既达到提高工程质量的目的,又实现对责任成本的有效控制;再次,还应借助培训活动,强化员工成本节约的意识以及责任意识,推动责任成本控制工作的有效、有序落实。在员工的积极响应下,强化成本管控成效,提高公路试验检测企业的经济效益;最后,为检验培训效果,需以考核的方式对员工的知识学习、技能掌握情况进行评定,结合科学的奖惩标准,激发员工的内在动力。

4 公路试验检测企业的责任成本控制成效分析

公路试验检测企业开展责任成本控制工作时,应格外关注以下事项:因该项工作是以各生产部门为单位执行的,为避免过度节约成本影响公路试验检测质量,或无法保障企业员工自身利益。就需合理控制责任成本比例,杜绝刻意压低成本的现象发生,对试验检测过程中可能发生的所有成本进行综合考量,再结合可行的管控制度,积极落实各类考核机制。例如,企业管理人员可以定期考核各生产部门的技术、经营以及成本管理工作,与此同时,还需针对员工出差作业设立相应的差旅补贴标准。为推动公路试验检测工作有序、高质量的进行,需将这项内容制定成本预测核定标准,既达到强化试验检测项目整体成效,还可起到全面控制项目成本的作用。此外,应制定、实施奖罚兑现等管理制度,并严格落实各项管理制度内容,以此增强责任成本控制工作的规范性、有效性,做到有章可循、有据可查。再分出责任成本中的部分资金作为绩效工资,合理控制此类资金,有助于增强员工的积极性。

某公路试验检测企业设立了几个基本生产部门,比如道路、桥梁与隧道,不同部门所执行的工作内容不同,以桥梁检测部门为例,其主要工作有定期检查、荷载试验、桩基检测、特殊检查以及桥梁健康监测等。全面分析已完成项目产生的成本,依托于分析结果,确定不同工作项目的年度可变成本比例。根据年度部门计划产值以及员工数量计划增减情况,适当调整桥梁各试验检测项目的可变成本比例,并将调整后的成本比例作为该部门所执行的不同试验检测项目的责任成本。

以桥梁荷载试验责任成本的计算为例,有12 个试验项目的成本超过30 万元,组织专业人员对12 个项目全部变动成本的支出数额进行计算,再将全部变动成本与合同总额进行比较,得出相对应的数值比,所得结果当作荷载试验大项目的责任成本比例。同样利用这种计算方式,能够确定其余大项目以及小项目的责任成本比例。

执行年度成本控制作业时,依托于年度完成的全部项目,得出不同合同额与相对应的责任成本比例,从而确定各项目的责任成本。完成责任成本的汇总工作,得到所有项目责任成本,与实际发生的变动成本进行比较,二者产生的差值便是该部门年度成本节约金额。

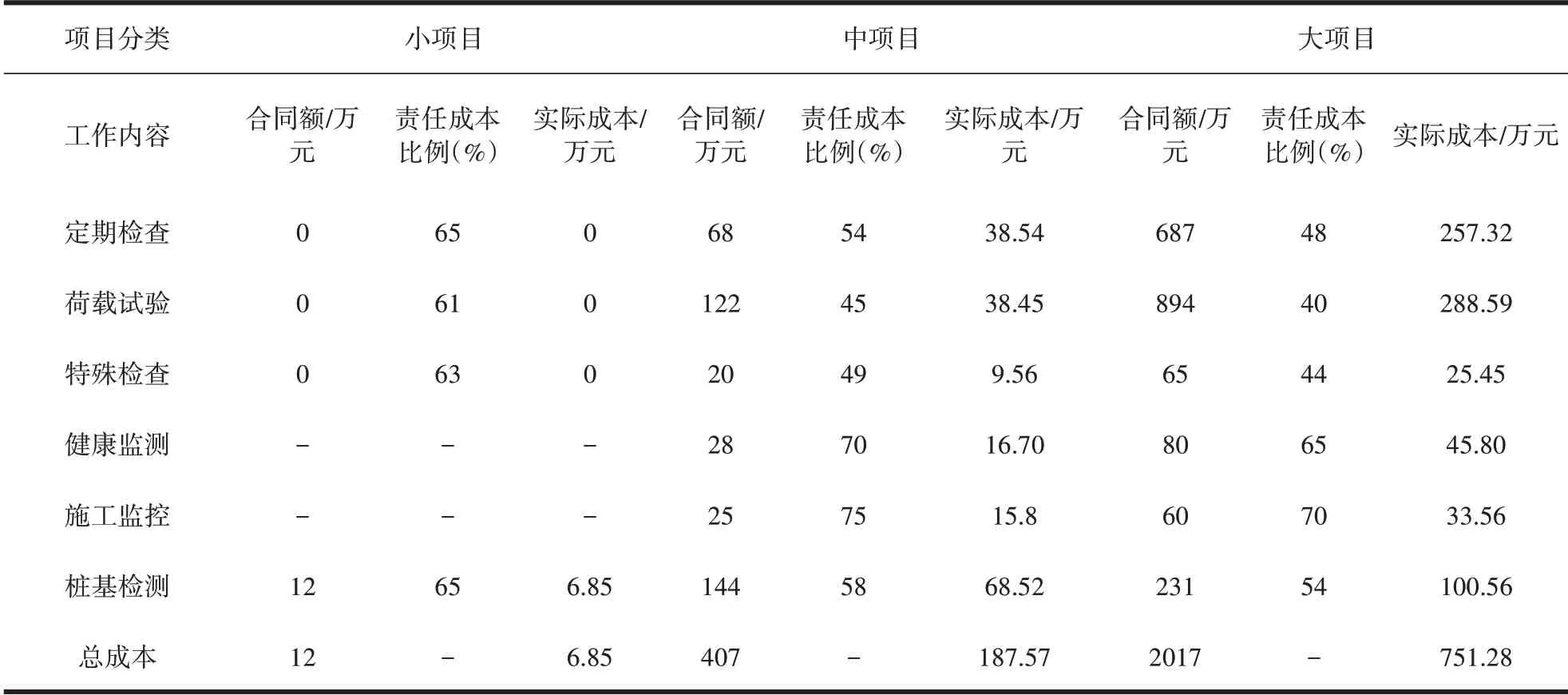

通过全面控制责任成本,该企业各部门均树立起主动意识,并自觉参与节约增效工作,以桥梁检测部门为例,在执行责任成本控制工作后,所得到的控制成效见表1。

表1 桥梁检测部门责任成本控制效果

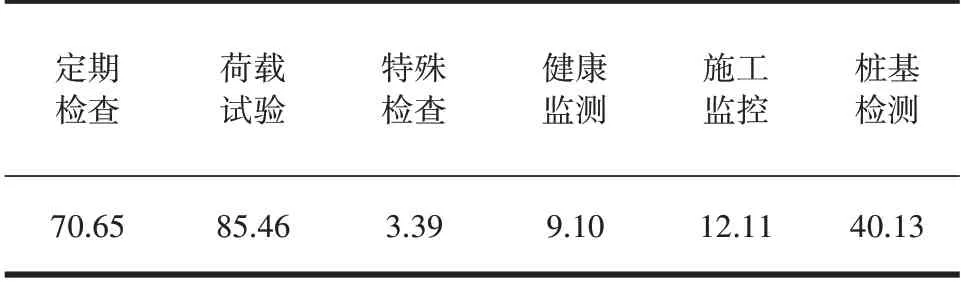

不同作业内容节约总成本数额见表2。

表2 各项目成本节约额(万元)

分析数据可以发现,实施责任成本控制工作后,最初预测的责任成本值为1165.79 万元,实际成本为944.98 万元,节约成本220.81 万元,将50%作为工作人员绩效工资,该部门获得总利润为110.40 万元。

5 结语

责任成本控制工作涉及的内容较多,既包括日常管理,还与技术成本息息相关,而责任成本控制的成效直接决定了公路试验检测企业的发展。对此,要求企业管理层、各部门员工树立起正确的责任成本控制意识,依托科学严谨的管理标准,着手于部门责任成本的控制工作,构建出责任、权利相结合的管控制度,以此强化责任成本的控制成效。