2020年黑龙江水稻市场分析报告

2021-06-18代滢芸王春凌黑龙江省粮食信息和技术中心

□ 代滢芸 王春凌(黑龙江省粮食信息和技术中心)

一、2020年黑龙江省水稻市场情况

(一)生产情况

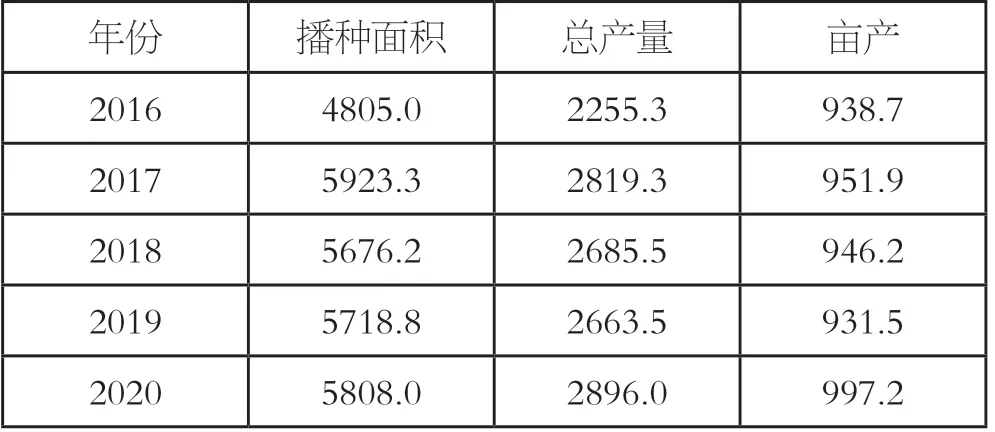

2020年中央一号文件指出,粮食生产要稳字当头,稳政策、稳面积、稳产量;要调整完善稻谷、小麦最低收购价政策,稳定农民基本收益。农业农村部2月份印发的《2020年种植业工作要点》中也提到,要确保三大谷物面积稳定在14亿亩以上、口粮面积稳定在8亿亩以上,确保2020年粮食产量稳定在1.3亿斤以上。在国家指导方针和政策托底的双重影响下,黑龙江农户选种水稻的积极性较高,同时2020年部分休耕地块开始恢复利用,黑龙江水稻种植面积较上年有所增加。国家统计局黑龙江调查总队数据显示,2020年黑龙江水稻播种面积5808万亩,同比增加89.2万亩,增幅1.6%。

产量方面,自8月底开始黑龙江西部产区先后经历了3次台风天气,尽管大风和集中降雨导致水稻收割难度增加,但未给产量和质量带来实质性影响,同时省内其他产区的光温条件和土壤墒情良好,有利于水稻丰产。2020年黑龙江水稻总产量增至2896万吨,同比增加232.5万吨,增幅8.7%。

2016-2020年黑龙江省粳稻生产情况统计表 单位:万亩、万吨、斤/亩

(二)供求状况

2020年是农业供给侧结构性改革继续深入推进的一年,当年的中央一号文件强调,各省(自治区、直辖市)2020年粮食播种面积和产量要保持基本稳定;要进一步完善农业补贴政策;调整完善稻谷、小麦最低收购价政策;要推进稻谷、小麦完全成本保险和收入保险试点。国家粮油信息中心预测数据显示,2020年全国水稻总产量21185.7万吨,同比增加224.7万吨;新增供给量21535.7万吨,同比增加216.6万吨。

随着人民生活水平持续提高,近年来国内居民对副食品的需求增加明显高于主食,主食消费量有所下降。但随着疫情得到有效控制,餐饮行业刚性采购需求恢复,同时考虑到人口的增加,2020/21年度我国稻谷食用消费与上年度基本持平,预计为15850万吨,同比增加50万吨;其中黑龙江稻谷年度食用消费预计为426万吨,同比增加1.4万吨。2020年国家继续加大稻谷去库存力度,特别是在全国玉米市场行情大幅走高的背景下,大量超期存储的稻谷流入饲用和深加工领域,2020/21年度国内稻谷饲料及工业消费预计为4400万吨,同比增加850万吨。

黑龙江水稻供需平衡表 单位:万吨

国内水稻供需平衡表 单位:万吨

(三)收购情况

2020年1月末开始,受突如其来的新冠疫情影响,黑龙江省内大部分地区实行“封村”、“封路”措施来防范疫情,基层粮食购销基本停滞,农户卖粮受限,国储库也面临收购困境。对此,国家将东北地区2019年中晚稻最低收购价预案执行截止日期延长至2020年3月31日;黑龙江省粮食局还印发了《黑龙江关于有序恢复秋粮收购工作的通知》,统筹安排加工企业复工复产,组织售粮农民与收购企业有效对接,并督导各收储库点严格落实国家收购政策和质价政策,对符合国家预案规定质量要求的稻谷敞开收购,不限收、不拒收。随着疫情缓解,2月末省内临时封闭的高速公路收费站全部解除封闭,粮食流通逐渐重启,基层粮食购销逐步恢复。据黑龙江省粮食局统计,2019年10月1日至2020年4月30日,全省入统企业累计收购粳稻3020.5万吨,同比增加56.5万吨;其中托市收购于3月31日截止,累计收购粳稻1432.5万吨,同比增加76万吨。

2020年11月12日,全国中晚稻最低收购价执行预案在黑龙江省率先启动,由于后期其他省份均未启动执行预案,黑龙江省成为了当年唯一一个启动中晚稻托市收购的省份。尽管黑龙江托市政策启动的时间较上年提前了一个月,但由于省内库点分布不均,且仓容有限、入库标准严格,粮库开库数量和实际收购量均偏少于上年。特别是在2020年大豆、玉米市场价格持续大幅上涨的背景下,种植粳稻的农户大多对市场稻价和托市价格不认可,惜售情绪浓郁,这也是托市收购量减少的主要原因之一。2020年10月1日至2021年3月31日,全省入统企业累计收购粳稻2142.5万吨,同比减少754.5万吨;其中托市粳稻累计收购570万吨,同比减少862.5万吨。

(四)铁路外运情况

2020年初,随着国内疫情防控工作不断升级,黑龙江省积极发挥“北大仓”优势,多次运送成品粮油驰援一线,2月份大米铁路外运量同比明显增加。3月下旬开始,由于国外新冠肺炎疫情不断加重,部分大米出口国陆续传出限制出口的消息,而我国国内个别投机商为谋取私利借机炒作,导致南方销区居民出现不理性采购行为,民众大量囤米使得下游需求激增,南方市场对黑龙江粳稻和粳米的需求量均有所增加。特别是进入4月份后,苏皖产区余粮基本见底,国储粳稻于4月17日加入拍卖序列,黑龙江2014-2015年产陈稻以其低廉的价格优势得到南方省份的青睐,米企参拍热情高涨,大量采购黑龙江临储粳稻,随着成交粮源陆续出库,黑龙江稻谷铁路外运量于5月份达到峰值。

9月末,黑龙江2020年产新粮收获上市,而此时南方籼稻价格一路走高,与东北粳稻价格形成明显倒挂。10月下旬苏皖产区新季粳稻上市后,价格更是逐步涨至历史高位,南方加工企业和经销商对黑龙江新季稻米的需求依旧高涨,四季度黑龙江粳稻和粳米铁路外运量均同比增加。2020年黑龙江稻谷全年铁路外运总量264.3万吨,同比增加236.6万吨;大米全年铁路外运总量476.5万吨,同比增加149.9万吨。

(五)竞价销售情况

2020年4月17日,国储粳稻进行了当年的首次拍卖,拍卖时间较上年提前了一个多月时间,主要是由于国家为避免疫情影响下出现“卖粮难”问题,将2019年东北地区中晚稻最低收购价预案的执行期延长了一个月,至4月份基层余粮已基本售罄,此时投放政策粮有助于改善市场供应阶段性偏紧的局面。拍卖初期粳稻成交火爆,特别是黑龙江产粮源出现了明显的高成交量、高溢价情况。随着供应压力得到缓解,用粮主体参拍热情减退,政策粮成交量和成交价均出现不同程度下滑,但黑龙江2014-2015年产粳稻凭借低价优势保持着高成交率,特别是2014年产粮源近乎100%成交。截至10月30日,黑龙江粳稻累计成交548.8万吨,同比增加22万吨;其中2014年产粳稻成交135.7万吨,2015年产粳稻成交377.1万吨,2016年产粳稻成交4.6万吨,2017年产粳稻成交2万吨,2018年产粳稻成交28.8万吨,2019年产粳稻成交0.1万吨。

2016-2020年临储稻谷竞价销售情况统计表 单位:万吨

二、2020年黑龙江省水稻价格走势

一季度(1月~3月),省内市场最低收购价政策托底作用明显,圆粒粳稻价格始终围绕2600元/吨的托市价格波动。随着春节临近,年底物流停运导致市场整体购销基本暂停,而节日提振作用也逐年弱化,粳稻价格缺乏上行动力。春节后疫情突发,各地实施交通管制使得原粮运输不畅,特别是在2020年最低收购价执行预案启动时间较上年晚了一个月的背景下,农户手中积压了大量余粮,售粮进度明显落后于上年。2月下旬开始,省内交通梗阻逐步打通,国家也将托市收购期延长了一个月,政策信号再度释放利好,基层余粮快速下降,3月份产区稻价出现不同幅度反弹。

二季度(4月~6月),随着国内疫情得到有效控制,初、高中学校陆续开学,劳动密集型企业也大多恢复生产,销区市场集团性粳米采购开始恢复,支撑稻价上涨。同时产区余粮基本见底,市场可流通优质粮源供应偏紧,大中型加工企业为确保上量小幅提价,稻花香、长粒香等优质品种稻价保持坚挺。尽管4月中旬临储粳稻开始投放市场,但近端稻谷拍卖底价较高,对产区价格的利空作用并不明显,其中成交较好的2018年产黑龙江粳稻成交均价一度高达2675元/吨,高于部分地区市场收购价,一定程度上利好省内圆粒粳稻行情。

三季度(7月~9月),黑龙江粳稻价格经过前期的上涨后进入修正阶段,整体保持震荡调整走势。进入7月份,国储稻谷拍卖常态化进行,市场供应充裕,基层稻价上行乏力。而此时销区市场处于传统消费淡季,居民对主食消费的需求大幅下降,各大专院校相继进入暑假后,市场刚性需求降低,终端大米市场整体处于供大于求状态,经销商备货谨慎。本就充裕的原粮市场,缺乏来自下游的利好支撑,黑龙江省内粳稻价格整体平稳,局部地区窄幅震荡。9月中旬,部分中长粒早熟品种收割上市,尝鲜消费刺激企业收购新粮,一定程度上利好市场。自9月14日开始,国家全面暂停2014-2017年产政策性稻谷投放,这意味着陈粮逐步退市,采购重心将由陈转新。

四季度(10月~12月),黑龙江省新季粳稻陆续收获上市,各大加工企业相继挂牌收购,市场整体开秤价格与去年基本持平。但新稻上市前省内稻价持续低位运行,特别是前三个季度的长粒粳稻价格明显低于上年,无法满足农户心理预期,惜售情绪导致大集团上量困难,个别企业为保证开机提价收购,带动部分地区长粒稻价小涨。11月12日,国家率先在黑龙江启动托市收购,圆粒粳稻行情逐步转为政策主导,稻价围绕“天花板”价格波动,企业挂牌收购价小幅回落。

三、影响2020年黑龙江水稻市场的因素

(一)国家政策引导

1.最低收购价

我国人口众多,粮食安全一直是国家安全的重要基础,水稻作为主要口粮作物之一,其储备是粮食安全体系的重要组成部分。2004年以来,国家通过水稻最低收购价配合补贴政策引导水稻增产,2020年粳稻最低收购价保持在1.3元/斤,与上年持平。尽管基层农户对最低收购价认可度较低,但政策启动后仍为省内市场提供底部支撑,特别是在2020国内新冠疫情突发的背景下,最低收购价政策在调控市场、稳定生产、避免谷贱伤农方面起到了积极作用。

2.竞价销售

4月17日,2020年国储粳稻拍卖拉开帷幕,拍卖时间较上年提前了一个多月时间。政策粮投放市场缓解了粳稻供应偏紧的局面,有助于避免可流通粮源不足导致的价格大幅上涨。9月中旬国家适时暂停国储粳稻拍卖,陈粮逐步退出市场,为即将上市的2020年新粮让路。

(二)农户售粮积极性

2020年我国大豆、玉米价格大幅上涨,而政策市影响明显的水稻价格却未出现明显上涨,基层农户对市场价格和最低收购价均不认可,持粮惜售情绪较重,加工企业为确保上量被动提价,一定程度上支撑粳稻行情。2021年春节后,随着产区气温回升,水分较高的粳稻保管难度加大,加之春季备耕全面展开,农户售粮意愿增强,市场供应阶段性增加抑制粳稻价格上行。

(三)终端需求不旺

2020年受疫情影响人口流动性较低,4月份疫情得到控制后国内初、高中学校才陆续开学,销区市场集团性采购有所增加,但下游需求尚未完全恢复。6月份销区市场又进入传统消费淡季,特别是在近年来居民对主食消费需求大幅下降的背景下,终端大米市场整体处于供大于求状态,销区利空因素逐步传导回产区,抑制稻价上涨。

(四)总体供应宽松

2020年,在国家稳政策、稳面积、稳产量的指导方针和最低收购价政策引导下,黑龙江省粳稻播种面积有所增加。尽管西部产区作物生长后期出现了台风天气,但省内整体光温条件和土壤墒情状况良好,2020年黑龙江粳稻亩产明显提高,总产量同比增加。此外,在国家持续推进稻谷去库存工作的背景下,2020年我国最低收购价稻谷共计投放1.08亿吨,其中黑龙江产粳稻共投放1756.74万吨,市场供应整体宽松,加上终端需求持续疲软,产区粳稻价格上行乏力。

(五)北粮南运增加

2020年南方产区连续降雨天气对中晚籼稻造成不利影响,优质粮源减少,各方主体入市抢粮在抬高稻价的同时,也加剧了农户惜售心理,导致中晚籼稻上市后价格高开高走,一度涨至历史高位。苏皖产区粳稻产量和质量同样因生长期洪涝灾害有所下降,持粮主体看涨后市,挺价心理支撑行情大幅走高。相比之下,黑龙江圆粒粳稻更具价格优势,南方用粮企业和储备库深入黑龙江产区进行收购,去除运费后依然有利可图,粮源外流一定程度上利好黑龙江省内行情。

四、2021年黑龙江省水稻市场行情展望

(一)政策市影响减弱

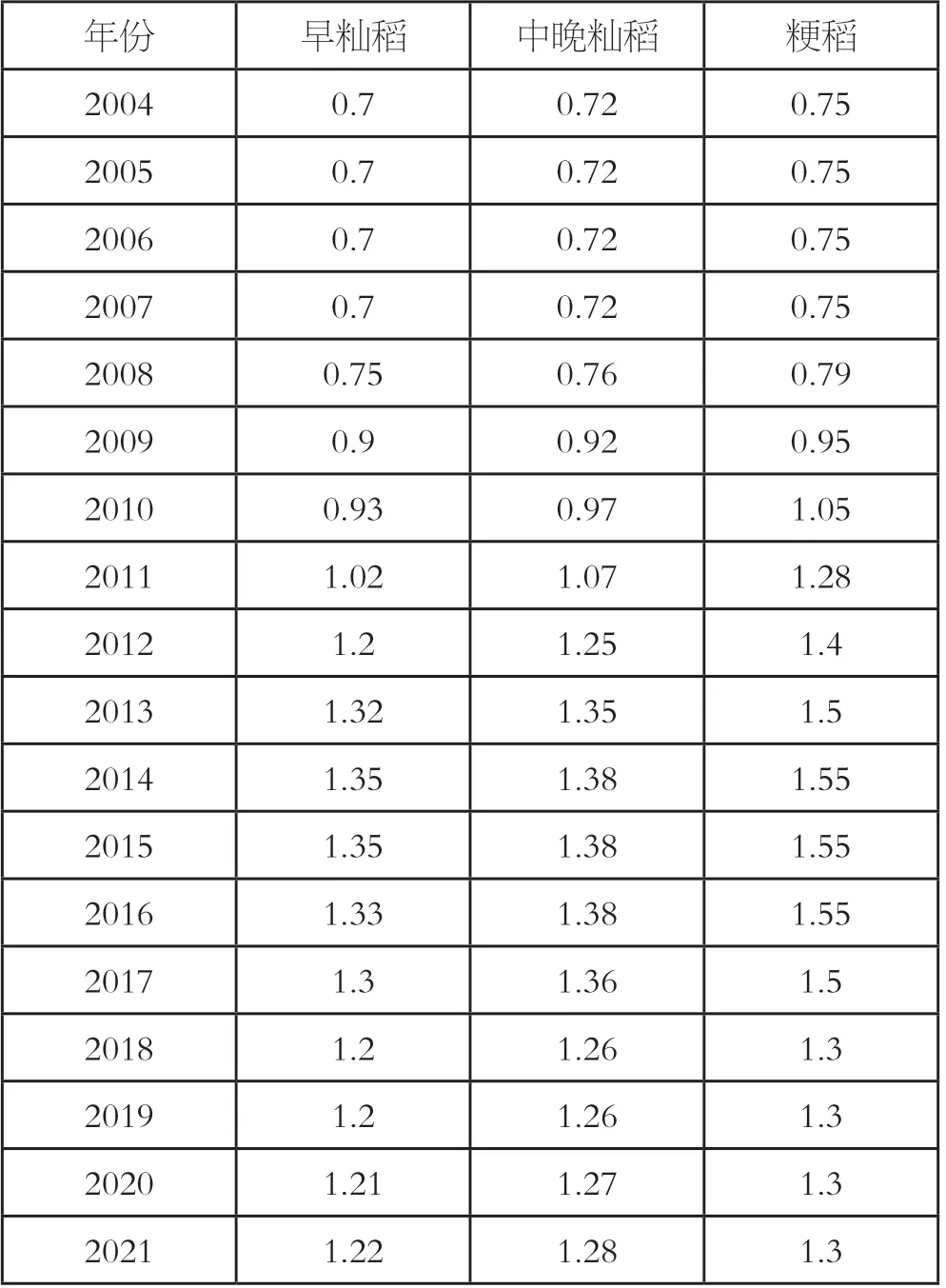

自2004年至今,我国连续17年实施稻谷最低收购价政策,保障农民种植收益,极大地提高了农民种植积极性。为推进种植结构调整,2017年国内稻谷最低收购价开始全面下调。

2004年以来稻谷最低收购价统计 单位:元/斤

值得注意的是,2020年中晚稻最低收购价执行预案仅在黑龙江省启动,且收购量降至2013年以来的最低水平,截至2021年3月31日累计收购570万吨,同比减少1638万吨,黑龙江省内同比减少862.5万吨。尽管2021年粳稻最低收购价将维持上一年水平不变,但市场看空情绪并未因政策托底有所松动,政策对行情的干预力度明显减弱,稻谷市场收购格局正逐步向托市收购为辅、市场化收购为主过渡。

(二)水稻种植面积保持稳定

2020年底,黑龙江省人民政府办公厅印发的《黑龙江省防止耕地“非粮化”稳定粮食生产工作方案》;2021年初,黑龙江省委农办主任、党组书记、厅长王金会在《稳固当好维护国家粮食安全的“压舱石”》一文中表示,2021年要确保粮食播种面积稳定在2.15亿亩以上,其中玉米9000万亩以上,大豆6000万亩,水稻6000万亩。此外,尽管2020年国内大豆、玉米价格全面上涨,黑龙江省水稻种植户对稻价整体平稳的行情难以接受,但2021年农户改种旱地的意愿较低。一方面最低收购价政策仍能在一定程度上保障收益,另一方面水改旱难度较大,改种后三年内的作物收成都将严重不及预期,因此2021年黑龙江省水稻种植面积预计将保持稳定。

(三)稻谷去库存持续推进

经过近年来的持续推进,我国稻谷去库存工作取得显著成效,2014-2016年产政策性稻谷已所剩无几,部分超期存储粮源通过定向销售方式投放到饲料领域使用,未来2017-2019年产稻谷将成为拍卖主力。

品种2021年4月12起执行 2020年6月1日起执行粮源 销售底价(元/吨) 粮源 销售底价(元/吨)2020年产 2445 2019年产 2440 2019年产 2435 2018年产 2410 2018年产 2420 2017年产 2380 2017年产 2370早籼稻

数据来源:国家粮食交易中心

2021年稻谷拍卖底价已于4月12日公布,粳稻是当前稻谷政策性库存量占比最大的品种,在本次公布的拍卖底价中下调幅度也最大,2017-2019年产籼稻销售底价下调幅度为5-15元/吨,而粳稻下调幅度则在10-30元/吨不等。销售底价的大幅下调,将有助于提高用粮主体参拍积极性,加快粳稻去库存节奏,进一步优化稻谷市场购销结构。