我国城市轨道交通投融资模式、问题及对策分析

2021-06-18王晓晓遵义市PPP项目服务中心

王晓晓 遵义市PPP项目服务中心

近年来,城市轨道交通运营、建设、规划线路规模和投资呈现跨越式增长态势:截止2020年底,中国大陆地区共有45座城市开通地铁运营线路244条,总长度7 969.7公里,在实施的建设规划线路总长7 085.5公里。“十三五”期间,城市轨道交通累计完成投资2.6万亿元,比“十二五”翻了一番还多。可预见的是,在“十四五”期间,城市轨道交通还将继续保持快速发展趋势。城市轨道交通作为准公共产品,造价高,建设和投资周期长,资产设备沉淀成本大,运营成本高,具有明显的可替代性和较强的外部竞争环境,这样的经济学特性使得其投融资环境具备如下特征:

一、我国城市轨道交通投融资模式现状

(一)“政府财政+银行贷款”为主导方式

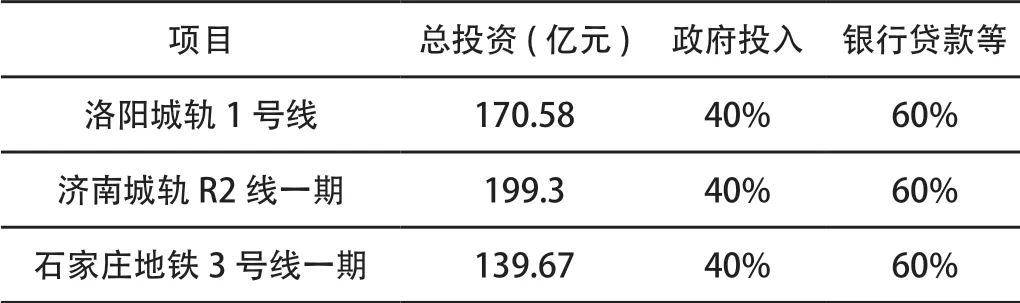

这过去很长一段时间及未来依然存在的主要投融资模式,即政府出一部分资本金,再通过融资平台以银行贷款等方式进行融资。作者选取不同城市三个项目进行说明,如表1所示:

表1 城市轨道交通主要资金来源

可以看出,示例项目40%的项目资本金由当地财政资金解决,剩余60%资金采用国内银行贷款等融资方式解决。

(二)政府与社会资本合作(PPP)——以三亚市有轨电车示范线为例

三亚市有轨电车示范线项目投资批复14.7亿元(其中资本金占比25%),采用BOT模式实施:三亚市人民政府授权市公交集团作为出资人代表,通过竞争方式选定社会投资人。市交通集团、社会投资人和国开基金共同出资成立的项目公司负责投资、建设和运营,项目资本金以外的资金由项目公司筹措解决。项目特许期25年(其中建设期3年,运营期22年),期间项目公司通过收取运营服务费和可行性缺口补助获得合理回报,届满后由项目公司根据移交标准将涉及的全部资产设施无偿移交至市交通局。

PPP模式推动了城市轨道交通建设等基础设施建设领域的投融资机制创新。其平滑全生命周期财政资金支付额度效果显著,还通过引入市场竞争机制提高了城市轨道交通的资金利用率和运营效率。

(三)“地铁+土地”模式日益广泛——以香港地铁为例

研究表明,城市轨道交通通过改变沿线区域的区位因素,使土地价格上涨5%—15%左右,并且离市中心越远、交通条件越差的地区,其土地价格上涨的幅度越高。香港地铁首先采取了“地铁+土地”的模式:在港府授权下,由港铁公司与符合条件的开发商联合开发,并且在项目盈利后按比例分配利润。表2表现了近3年港铁公司利润构成:

表2 近3年港铁公司利润构成(单位:百万港元)

如表所示,构成港铁公司利润来源的都是与土地开发相关的车站商务、持有物业经营及物业发展,客运收入则占比不高。尤其在2020年疫情影响下,其变化幅度也较客运收入小,表明土地联合开发所得利润已经成为港铁盈利的主要来源。

二、我国轨道交通投融资中出现的问题

(一)缺乏相关政策法规、协调机制和监督管理机制

城轨项目的公益性和垄断性决定其建设主体与运营主体需保持独立,然而目前城市轨道交通企业多为国有独资企业或者受政府管制程度较深。一方面,政府事实上承担了城市轨道交通从规划到建设运营的全过程,另一方面,城市轨道交通企业也其无法利用市场化的手段寻求有效率的方法手段进行投融资、建设和运营。政企分工不明直接导致以下两个问题:

1.我国目前仍缺乏涉及项目融资及城轨资源开发等方面的法律法规,如PPP模式中公私签订的合同,涉及到的税收、担保者和担保责任、外汇、经济法等多方面问题并没有以法律法规进行约束;特许经营权只是一个行政许可而非法律解释;所有权和运营权的分离,导致官僚主义、腐败滋生;“地铁+土地”联合开发模式在土地规划与收益分配等方面尚未有切实可行的规章制度。

2.城市轨道项目实施涉及的发改、安监、城建、国土等众多部门机构权责清单尚未厘清,且缺乏有效的沟通机制,效率较为低下。

(二)社会资金进入限制大,投融资额不足

1.投融资主体单一,财政压力巨大

我国城市轨道交通项目资金主要来源为政府和银行,民间投资和外商投资占比很小,投资主体单一,从根源上制约了城市轨道交通投融资渠道、方式和工具。除此之外,政府还需要为后续运营的资金缺口进行可行性补助,加剧了财政压力。

2.投资回报周期与投融资期限不匹配

城市轨道交通项目属于准公共产品,且轨道交通专用资产设备沉淀成本大,运行成本也居高不下,故而投资回报率较低,投资回报周期普遍较长。然而,受宏观经济以及资本市场的发展影响,投融资工具期限逐渐趋于短期化。投资回报周期与投资期限不匹配,严重限制了社会资本进入城市轨道交通行业。

3.土地溢价难以回收

城市轨道交通沿线土地升值增值效应巨大,然而即使是在“地铁+土地”模式下,政府将土地作为固定资产代替政府资本金注入轨道交通企业,但是物业开发的收益滞后于地铁建设,且土地升值的预期存在不确定性,加之各地经济发展程度不一致、未匹配相应的财税制度等原因,导致轨道交通企业无法进行土地溢价回收。而未采用土地联合开发模式的城市,土地溢价更加难以回收。

4.严格的价格管制阻碍了资本的进入

客运收入是目前国内城市轨道交通项目的主要收入来源,然而城市轨道交通的公益性决定其定价需要考虑导民生问题,且定价权属于政府的行政管理范畴,城轨企业普遍缺乏自主灵活的票价制定与调整机制,客运收入与市场环境变化脱节,导致客运收入较低甚至难以弥补运营成本,更加限制了社会资本的进入。

(三)企业管理运营机制落后

我国实行的社会主义的市场经济决定交通一类经济命脉必须国有,所以城轨企业实质上是代表地方政府利益的垄断机构,其内部缺乏相应动力去适应市场,致使成本居高不下、经营僵化,且城轨企业不负责城轨资产的保值增值,而政府财政长期补贴其运营的亏损,达不到预期的经济效益,更加剧了企业改革阻力。最后,轨道交通项目普遍缺乏有效的绩效考核机制,无法积极主动地改善其运营管理。

三、改善我国轨道交通投融资的对策及建议

(一)完善法律制度保障

政府需要对城市轨道交通的经济特征有一个完整而清晰的认识,以明确城轨在建设规划、投融资及一体化开发、管理运营以及监管监督方面的政策空白,需要结合我国国情、政府职能和宏观经发展水平,建立起一套完善的法律法规制度保障,具体来说有以下几点:

1.厘清政企关系,对于政府的监督管理职能进行政策性规定,保证政府在城市轨道交通的规划、建设、投融资、运营和后续维护等整个过程中发挥宏观调控和重点统筹职能,实施有效监管,铲除腐败滋生的土壤。

2.对现阶段市场化投融资模式进行规范,排除其过程中的行政因素,建立起适应于市场发展的投融资模式法律框架,以法律形式规定如特许经营权、土地作价出资、沿线上盖规划与开发等关键性问题。

3.建立完备的涉及城市轨道交通建设运营各个部门沟通协调机制,明确各个部门的权利职责,充分发挥各个部门在城轨交通建设的积极作用。

(二)拓宽城市轨道交通投融资渠道

城市轨道交通应设法拓宽城市轨道交通的资金来源,通过改善投融资环境、提升投融资效率等方式而形成城市轨道交通规划、建设和运营的良性循环。具体来说有以下几点:

1.大力发展公私合营或者特许经营。由于城轨既是城市公益性设施,又有收费机制和资金流入,所以应该由政府承担公益性部分,社会私人部门承担经营性部分。

2.在现有的项目投融资、债务投融资框架下,积极探索其他多元化投融资模式。如在项目融资中,结合货币市场与资本市场,发行债券、融资券,进行资产证券化或成立产业资金等;在债务投融资中,引入外国银行以及金融机构贷款。

3.加强土地和物业开发。城轨在规划时应考虑将车站及沿线上盖土地同整个地铁线路进行协同开发,实现“以地养铁”。利用交通优势,在中转换乘枢纽等重点车站开发大型商场等商业设施,在非换乘的车站开设超市、地下车库等,除此之外,还应该大力发展物业,规划开发写字楼、住宅楼等。

4.尽快出台行之有效的财税制度,将城市轨道交通外部性内部化。可以根据使用者付费原则,出台相应配套的税收制度。

5.放松票价管制。政府应该赋予城轨企业一定自主定价权,让其得以在一个合适的价格走廊内,根据市场环境变化及时地调整票价,政府在定价的过程中履行监督管理职能。

(三)制定绩效考核机制,建立高效率企业管理制度

企业亟需建立完整高效的现代企业管理制度,使其行为更加符合市场化运作,制定能够结合线路特性的绩效考核机制,提高资金的灵活性和利用效率。必要的时候可以使城市轨道交通企业上市,按照市场的原则进行运营,自主经营,自负盈亏,促使其优化配置城市轨道交通建设资源,分散投融资风险。例如香港铁路有限公司于2000年在香港联合交易所挂牌上市,如今,香港地铁是世界上为数不多盈利的公司之一。