日本养老基金投资策略研究

2021-06-15牟瑾瑾

牟瑾瑾

摘 要:日本作为世界上人口老龄化程度最严重的的国家之一,已经建立了完整的养老金制度体系,其养老基金的投资策略值得我国学习和借鉴。日本养老金体系分为三个层次,第一、二层次是公共养老金,分别是国民年金和厚生年金,第三层次是私人养老金,包括企业年金和个人年金。通过分析日本公共养老基金和私人养老基金的投资模式、资产配置及投资收益,得出以下三点结论:一是日本公共养老基金历年投资收益较低且波动性较大的主要原因是其较为单一的投资策略,分散化程度不高;二是日本公共养老基金ESG投资理念和投资方法长期来看可以提升企业内在价值;三是日本私人养老基金设有多种资产方案选择,可以满足不同人群的投资需求。研究日本养老基金投资策略,对优化我国养老基金投资策略具有一定的参考意义。

关键词:养老金投资;日本;投资策略

中圖分类号:F830.59 文献标志码:A 文章编号:1673-291X(2021)10-0063-03

一、日本公共养老金概况

(一)日本公共养老金制度概况

日本公共养老金体系包含国民年金(又称基础年金,National Pension Insurance,NPI)和与收入关联的厚生年金(Employment Pension Insurance,EPI)[1]。根据职业不同,将参保人分为三类,第一类是20~60岁,是除去第二类和第三类外的所有居民,包括学生、个体经营者、农民和无业人员等。缴费实行定额制度,月缴费金额每年递增270日元,2019年缴费标准是16 410日元/月。第二类是指私营企业的职工、中央和地方公务员及私立学校教师。缴费模式分为两种:一种是私营企业雇员和中央地方公务员实行固定比例缴费,2019年的标准是月收入和奖金的18.3%(雇主雇员各承担一半);另一种是私立学校教师实行定额缴费,2019年缴费标准是15 770日元/月。第三类参保人是指第二类参保人的无工作或者低收入配偶[2]。此三类人强制参与国民年金,第二类人同时要参加厚生年金。

国民年金和厚生年金均采用现收现付制,每年基金的支出费用,一半是由财政负担,一半是由保险费负担。根据厚生劳动省官网信息统计,2018年日本国民年金和厚生年金参保人数分别是6 499万人和4 428万人,缴费收入分别是13 904亿日元和369 892亿日元,基金支出分别是26 123亿日元和503 604亿日元[2]。由于日本老龄化问题越来越严重,养老基金逐渐收不抵支,未来可能会采取降低替代率的措施来缓解基金支出负担,预计会从当前的50%降低到40%左右。

(二)GPIF投资概况

日本公共养老基金是由日本政府养老投资基金(Government Pension Investment Fund,下文简称“GPIF”)统一运营管理,从2001年开始进行市场化投资,截至2020年6月,资产规模为151万亿日元[3],比2008年增长了58万亿日元。投资模式采用的是直接投资与委外投资相结合的模式,其中以委外投资为主,投资金额占比大约70%[4]。

从历年年报中得出,GPIF的投资收益并不高,2001—2018年的平均名义收益率为2.70%,实际收益率为2.87%[5],且历年收益率波动性较大。究其原因,这与GPIF的投资策略是密切相关的。

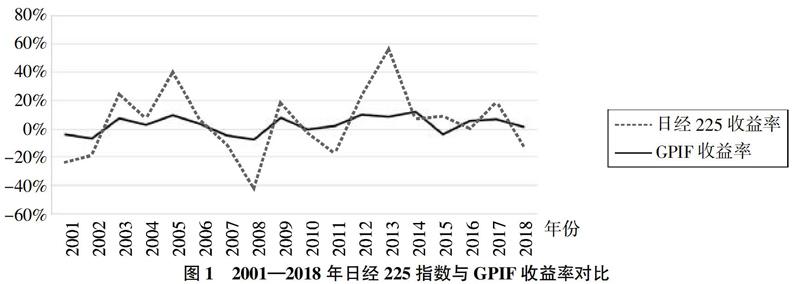

GPIF的投资策略在2014年之前是趋于保守态度的,境内债券占比60%,而风险类的股票投资境内外一共仅占24%。2014年对其进行了大幅度调整,将境内外债券占比分别下调到35%和15%[6],境内外股票占比分别上调到25%,股债投资比例基本维持在1∶1。细看股票投资可知,超过九成是以被动指数投资为主,主要跟踪日经指数(JPX)、东证股价指数(TOPIX)等指数。下页图1是2001—2018年日经225指数收益率与GPIF收益率的对比图,波动性相似度较高。可见,股票投资占比较高是导致GPIF波动率大的主要原因。日本经济近些年一直处于衰退状态中,政府不断地加码量化宽松政策,甚至实行负利率,使得日本资本市场波动较大,因此也影响了GPIF的收益率。

日本GPIF针对收益率的波动性决定采取多元化投资策略,于是从2014年开始进行另类资产投资,包括基础设施建设、私募股权投资、房地产投资等。另类资产具有长期性、高回报性、与资本市场低相关性的优点,是近些年全球养老基金投资的热点领域。2018年GPIF投资基础设施建设的领域有通讯、可再生能源、港口、机场等,其中港口占比最高为19%。房地产方面基本投资于日本境内,包括物流、仓储、办公、公寓以及房地产信托投资基金(Real Estate Investment Trust,REITs)。根据历年GPIF年报披露,投资金额从2014年的2亿日元逐年上升至2019年的4 327亿日元。

日本GPIF投资最大的亮点是ESG投资,指环境(Environment)、社会(Social)和公司治理(Government),其中环境是指气候、生态环境等,社会是指职场女性参与度与晋升以及提高妇女社会地位等,公司治理是指董事会构成、信息披露等治理等。自2015年日本签署了《负责任的投资原则》(Principles for Responsible Investment,PRI),随后将ESG因素整合到GPIF的投资策略中,目的是加强企业ESG信息披露,从而稳定企业长期价值和投资收益。2017年GPIF制定了投资准则并筛选了3个指数进行投资,分别是富时繁荣日本指数(FTSE Blossom Japan Index)、MSIC日本ESG精选指数(MSCI Japan ESG Select Leaders Index)和MSCI日本女性赋权指数[7](MSCI Japan Empowering Women Index(WIN))。投资总额是1万亿日元,占日本股票投资组合的3%。2018年新增了两只ESG指数,分别是境内的标普日本碳效率指数(S&P/JPX Carbon Efficient Index)和境外的标普全球除日本外大中型碳效率指数(S&P Global Ex-Japan LargeMid Carbon Efficient Index),投资金额在2018年增加到了3.5万亿日元[8]。

二、日本私人养老金概况

(一)日本私人养老金制度概况

日本私人养老金体系包括企业年金和个人养老金两部分,企业年金分为待遇确定型(Defined Benefit,下文简称“DB型”)企业年金和企业型缴费确定型(Defined Contribution,下文简称“DC型”)企业年金。个人养老金是指个人型DC企业年金iDeCo(Individual Defined Contribution)和iDeCo+(Individual Defined Contribution Plus)[9]。

DB型企业年金分为两类,基金型待遇确定型(Fund-Type Defined Benefit Plan,下文简称“基金型DB计划”)、契约型待遇确定型(Contract-Type Defined Benefit Plan,下文簡称“契约型DB计划”)。基金型DB计划是由雇主和雇员通过合约建议一个基金,该基金有独立于企业之外的法律实体,设有决议机关和执行机关,由执行机关与信托公司、投资公司、保险公司等签订资产委托合同。契约型DB计划是由雇主实施,没有独立法律实体,雇主根据雇员的工作年限、工资与职位情况,事先确定未来所需支付的养老金待遇,直接委托信托公司、投资公司或者保险公司进行资产委托管理。根据厚生劳动省统计数据得知,DB型企业年金的参保人数虽然每年都在增加,从2013年的775.9万人增加到2017年的883.4万人,但缴费收入却在逐年下降[10],从2013年的35 245亿日元下降到2017年的27 882亿日元。

DC型企业年金也分为两类,分别是企业型缴费确定型企业年金(Corporate-Type Defined Contribution Plan,下文简称“企业型DC计划”)和个人型缴费确定型企业年金(Individual- Type Defined Contribution Plan,下文简称“个人型DC计划”)。企业型DC计划是由雇主发起,雇主和雇员共同缴费并委托资产管理机构进行资产管理的,与我国企业年金类似。个人型DC计划是个人养老金计划iDeCo和iDeCo+,可自愿参加,只有个人进行缴费,并由个人自行选择投资组合配置进行资产管理。据统计,DC型企业年金计划参保人数和缴费收入每年都在不断增加[11],截至2019年3月末,参保人数是691万人,缴费收入是125 472亿日元。个人型DC企业年金在2017年实施了参保人资格的调整,使得参保人数从2015年的21万人增加到2019年的121万人,缴费收入每年都在递增,到2019年3月末是18 977亿日元。

(二)日本私人养老金投资概况

2017年,企业年金总资产是75万亿日元,其中DB型企业年金资产大约为62万亿日元,DC型企业年金是13万亿日元[12]。随着厚生年金的解散和向政府的不断转移,契约型DB企业年金基金数量在减少,而DC养老金在稳定增长,在2017年资产为14.3万亿日元,比2016年增加了1.1万亿日元。

根据厚生劳动省官网统计,2017年DB型企业年金总资产为61.5万亿日元,其中契约型DB企业年金资产为25.8万亿日元,基金型DB企业年金资产为35.7万亿日元。根据披露信息计算得出,契约型DB企业年金股票投资比例为22.87%,与基金型DB企业年金占比25.59%相差不大,都属于偏保守型投资策略。2017年两类DB企业年金投资回报率分别为3.76%和3.91%,总投资回报率为3.77%。

截至2019年3月末,日本DC型企业年金总资产是14.3万亿日元,比2017年增长了1.3万亿日元。其中企业型DC企业年金是12.4万亿日元,个人型DC企业年金是1.9万亿日元。根据OECD统计,2017年DC企业年金收益率为3.4%,2018年为4.4%[13]。与DB型企业年金收益率基本趋同。这两种DC型企业年金的资产配置中,信托比例占比最高为48%,其次是存款占比为35%,均属于保守投资模式。信托投资中占比最高的为平衡型基金,分别为16.7%和12.1%。基于对历年DC型企业年金资产配置统计分析得出,资产配置比例变化不大,民众投资更趋向于保本。对于存款部分,部分民众是因为没有发出投资选择指令,系统自动默认投资定期存款计划。

三、日本养老基金投资策略的总结与借鉴

日本GPIF作为世界规模第二大的主权养老基金,经过多次改革积累了许多经验教训,同时日本的私人养老基金发展历史悠久,其投资策略有很多经验值得我国学习和借鉴。

首先,日本GPIF收益率不理想的原因是投资品种较为单一,多元化程度不高。与加拿大的CPPIB(Canada Pension Plan Investment Board,CPPIB)相比,收益率相差较大。截至2019年3月31日,CPPIB总规模达到3 920亿美元,5年期和10年期的年化名义收益率分别是10.7%和11.1%。CPPIB之所以如此成功是因为高度多元化的资产配置,具体表现为:另类投资占比较高,投资地域分散化程度较高。CPPIB在2005年取消了对非加拿大资产投资的法律限制,扩大对全球发达经济体以及新兴经济体的投资。2007年开始进行主动投资,投资收益率从纯被动投资策略的9.1%上升到10.8%。根据年报披露[14],2019年的资产配置是,境内股票占比2.0%、境外发达国家股票占比21.1%、境外新兴国家股票占比10.1%、债券占比22.0%、私募股权23.7%、房地产投资12.1%、基础设施投资8.5%、能源投资3.4%。

其次,日本ESG投资理念和投资方法值得借鉴。近些年,日本ESG投资策略中由传统的“三方受益”原则调整为现在的“六方受益”原则,传统的三方是指买方、卖方、社会,现在的六方增加了股东、员工和环境。ESG投资项目不仅限于ESG指数投资,也包括发行绿色债券,投资ESG固定收益类投资,以及绿色建筑等。根据全球稳定投资协会(Global Sustainable Investment Alliance,GSIA)统计,2018年全球ESG投资资产规模是30.7亿美元,其中日本占2亿美元,是2016年投资金额的4.6倍,日本ESG投资正在迅速发展[15]。

最后,日本私人养老基金投资种类的多样性可以满足各类人群的需求。日本DC型企业年金有三种投资选择,分别是存款、保险和信托基金,信托基金又根据风险偏好细分为六种,分别是境内股票基金、境内债券基金、境外股票基金、境内债券基金、平衡型基金、货币基金型。参保人可以根据自己的风险偏好和投资需求进行资产选择,极大程度上满足了人们对养老金投资管理的不同需求。

参考文献:

[1] 確定拠出年金の拠出限度額[EB/OL].日本厚生劳动省官网.

[2] 公共年金制度一览[EB/OL].日本厚生劳动省官网.

[3] 公共年金的单年度收支状况(平成30年度)[EB/OL].日本厚生劳动省官网.

[4] Government Pension Investment Fund Overview of Fisical,2019.

[5] Government Pension Investment Fund Annual Report Fisical Year,2018.

[6] 董克用.中国养老金融发展报告2018[M].北京:社会科学文献出版社,2018:204-205.

[7] 李兰秀.日本养老基金GPIF改革启示[J].中国财政,2017,(20):72-73.

[8] Government Pension Investment Fund ESG Report,2017.

[9] Government Pension Investment Fund ESG Report,2018.

[10] 私人年金制度概要(企业年金、个人年金)[EB/OL].日本厚生劳动省官网.

[11] 待遇确定型企业年金的事业状况(平成29年度)[EB/OL].日本厚生劳动省官网.

[12] 缴费确定型企业年金统计资料2002年3月末至2019年3月末[EB/OL].日本厚生勞动省官网.

[13] Nomura Research Institute,“Japans Asset Management Business,2018/2019”.

[14] OECD Global Pension Statistics.

[15] CPP Investment Board Annual Report Fisical Year,2019.

[责任编辑 辰 敏]