企业融资结构对创新效率的影响

2021-06-15董良颖雷良海

董良颖 雷良海

摘 要:创新是推动企业进步和我国经济发展的关键因素之一。以我国2013—2018年沪深A股信息技术服务上市公司为研究样本,选择创新效率进行衡量,检验融资方式及比例对企业创新的影响。实证结果表明,企业的内源性融资和股权融资对企业的创新有明显的正向促进效应,而债务融资则具有明显的负向效应。因此,企业应根据自身实际情况对融资结构进行适当的优化调整,尽可能提高内源融资和股权融资的比例。同时,在政策方面,国家应加快推动多层次资本市场构建,促进企业增加股权融资,减少债务融资,最终提高企业的创新能力。

关键词:内源性融資;外源性融资;企业;创新效率

中图分类号:F832.5 文献标志码:A 文章编号:1673-291X(2021)10-0044-04

引言

基于目前我国的经济发展水平及企业发展情况,可知创新在其中起着关键作用。创新是推动经济跨越式发展的必然要求,是推进企业进步的必然选择。一个企业或国家想要持续发展,必须依赖创新。企业的创新则需要有足够的资金保障,而筹集资金的方式则显得尤为重要。企业主要通过盈余公积等来源进行内源性融资,此外,通过股权融资和债券融资获得资金。不同的资金来源渠道对企业的创新发展的影响也存在较大差异。综合分析我国各大中小型企业可知,目前企业的融资方式还是以向银行贷款等的债务性融资为主。通过这种方式企业虽然可以获得大量及时性资金,但需要支付相对高昂的利益费用,增加企业的偿债压力,对企业日常经营产生负面影响,并增加企业的财务风险,这会导致企业的创新发展受到阻碍。

直到2019年年末,我国的多层次资本市场架构已经基本搭建完成,虽然能满足一些企业的直接融资需求,但由于其建设并未进一步完善,架构不成熟,体系尚未健全,所以还并不能达到满足市场上所有企业的融资需求。

本文的研究要点分别为:首先,现有文献主要关注创新对公司绩效的影响或者是通过企业的创新能力来分析企业绩效,并把营业收入、营业利润等相关财务指标作为衡量企业经营绩效的指标,而较少有研究企业创新能力的文献,本文把创新能力作为中心进行研究,这一点上具有一定新意。其次,本文从创新效率这个角度出发,以效率这一相对性指标作为衡量指标,可以使研究更加科学合理,得出的结论也更具有说服力。最后,由于各行业之间的差异性,对于不同行业的上市公司,其负债水平及股权占比等对企业的研发创新的影响并不相同,所以分行业进行实证研究得到的结果对该行业而言更具有准确性和参考意义。本文选取在沪深A股上市的所有信息技术类上市公司为研究对象进行研究,以使结果对该类企业的融资决策具有一定的参考价值。

一、文献综述与研究假设

企业创新能力是衡量企业发展水平的重要指标,但由于该指标的不可衡量性,需要将其表达成可直接衡量的定量指标。而目前的文献主要是将企业创新投入或产出等定量指标作为测度指标,选取企业专利数或研发总额进行衡量,但这些指标均具有绝对性,且其只代表某一方面的大小,并不具备所有因素,使得代表性有限。而且由于各个行业的特殊性,创新所需的成本、时间及资源等因素完全不同,使其在创新投入这方面也有较大差异,可知依靠这些定量指标的绝对性数值所得出的结论并不完全准确,且不具有绝对的说服力。因此,不能以企业的投入金额和专利申请数量等指标作为衡量指标来进行研究。

综上,本文选取了企业创新效率来衡量企业的创新活力。该指标是一个相对指标,是指企业在一定时间内的创新产出与创新投入之间的比值。该指标从企业创新速度的快慢进行考虑,而不是金额大小的角度,使该研究更加严谨科学。在现有的对企业创新绩效研究文献中,刘洪伟和冯淳(2015)采用企业并购成功后每年成功申请的专利数作为技术创新绩效的代理变量。姚立杰和周颖(2018)依据专利数是企业当年和历史相关研发支出的函数的观念来选择指标。乐菲菲和张金涛(2019)认为,使用专利数量与业绩指标比值的形式能够较好地体现企业创新效率。王晓燕和张册(2020)认为研发投入与产出等定量指标具有绝对性,代表性不强。

我国现行的经济大环境下,国家积极倡导去杠杆,加快多层次资本市场建设,推动企业优化融资结构,促进企业融资便利化,并减少债务融资比例。胡宗义和冯婷(2018)认为,融资结构指企业获得各项生产经营资金的来源、组合及其相互关系。Myers 和 Majluf(1984)提出了优序融资理论,内源性融资的成本相对较低,容易成为企业的融资首选。何国华等(2011)提出融资结构会影响企业的融资成本的观点。钟田丽等(2014)认为,企业融资结构选择是指企业负债融资与股权融资的选择和配比。所以,根据企业融资方式的不同,分别研究分析其对企业创新效率的影响很有必要,并能为企业协调筹资方式和比重、提高企业创新效率提供参考。

内部融资是指企业利用盈余公积和未分配利润等进行融资,不需要支付相关费用,企业可随时自由取用。Brown和Petersen(2009)指出,企业通常会在融资时优先考虑内源性融资,降低企业的经营风险以及破产风险,并在一定程度上促进企业创新的积极性。张丽(2019)研究得出,内源性融资对企业创新投入具有显著的正向促进作用。且在充满激烈竞争的外部环境下,企业创新属于商业机密,是企业获得更多市场份额的依靠,为降低外泄的风险,减少损失,并适当缩减创新过程中的费用,企业更倾向于通过内源性融资来筹集资金。由此,提出理论假设H1。

H1:内源性融资能正向促进企业的创新效率。

根据所查数据得知,目前我国的大部分企业都是通过债务融资来筹集所需资金,高比例的债务融资意味着利益费用较高,这使得企业可自由使用的资金减少,对创新发展的投入减少,抑制了企业的创新活力。而融资成本过高,企业的研发创新项目就得不到持续发展。黄少安和张岗(2001)指出,债务融资所需支付的高额融资成本会严重制约企业的创新发展。彭景颂和黄志康(2015)认为,债务融资通常是依赖于银行,但这种由负债引起的契约往往会难以监督,导致很难形成有效的债权债务约束机制。拥有较多负债的企业所能够承担的研发费用相对较低,使得研发动机减弱。根据以上分析,提出理论假设H2。

H2:债务融资会对企业的创新效率产生负面影响。

股权融资是指企业以发行股票等方式筹集资金,该方式筹集到的资金对企业的创新产出起到积极的推动作用。因为一般的股权投资者青睐高风险、高收益的项目,这刚好满足企业的创新投资需求。并且相对于债务融资而言,股权融资的成本也较低,也没有还本付息的硬性约束,对企业的创新投入具有促进作用。李汇东等(2013)研究结果表明股权融资无须偿还股本,支付费用,这在一定程度上保证企业创新投资的连续性和稳定性。且从股权集中度和公司治理角度分析,股权融资有利于解决股权集中带来的问题,并积极推动企业的创新研发活动(任海云,2010)。良性循环有利于提高企业的创新动力,并带动创新绩效得到提升。由此,提出假设H3。

H3:股权融资能积极促进企业的创新效率。

二、样本与研究设计

(一)样本选取与数据来源

本文以我国2013—2018年在沪深A股上市的信息传输、软件及信息技术服务业的相关数据作为研究对象,为保证研究结果的准确性,对收集整理的数据做剔除ST和*ST公司、数据不完整,消除极端值的处理,最终得到有效样本516个。本文用到的所有数据均来自CSMAR和Wind数据库。

(二)变量定义

1.被解释变量。企业创新效率(IE)。由于行业之间存在差异,企业专利的申请和授权数量会有所差异,且企业的创新投入和创新产出也有很大不同,还会受到企业自身盈利能力等因素的影响,采用这些指标并不具有很强的代表性。因此,本文选取企业本年研发费用与本年营业收入的比值(IE)作为指标来衡量企业的创新效率。

2.解释变量。解释变量为企业的融资结构,本文分别以内源性融资、债务融资和股权融资作为具体的解释变量,以企业留存收益与累计折旧之和总资产的比值来衡量内源性融资,以企业的资产负债率来衡量债务融资,以股本与资本公积之和与总资产的比值来衡量股权融资。

3.控制变量。本文选取对企业的创新研发投入影响最大的几个因素作为控制变量。主要包括企业规模、企业上市年限、大股东持股比例、企业盈利、政府补助和董事会规模。

其中,被解释变量的计算方式如下:

企业创新效率(IE)=本年研发费用/本年营业收入

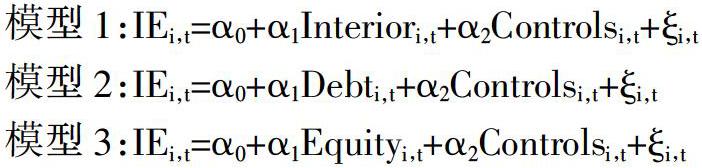

(三)模型构建

为检验提出的H1、H2和H3三个假设的正确性,本文对三种融资方式分别构建如下的多元回归模型:

三、实证结果及分析

(一)描述性统计分析

本文以Stata15.1软件作为研究工具,对全样本包含的所有变量进行描述性统计分析,得到描述性统计分析的结果。从显示的结果可以看出,我国信息技术类行业IE的均值为11.94,说明目前我国该类行业的整体创新效率比较偏低,创新能力有待进一步提升加强。IE的最小值为0.12%,几乎接近于0,而最大值为41.53%,两者之间差距较大,表明在我国现阶段的发展水平下,信息技术有关行业的发展层次不齐,企业发展状况的好坏与企业创新研发水平密切相关。内源性融资的均值为19.39%,最小值甚至为负,这表明有部分企业目前根本没有能力进行内部融资。债务融资的均值为32.35%,股权融资的均值为46.38%,反映出我国的信息技术类行业目前逐渐开始减少对债务融资的依赖,转向股权融资。债务融资的均值下降到30%左右,但最高值还是达到77.53%之高,其企业资金基本全部依赖负债来实现,这也说明即使目前我国处于测结构性改革过程中,但仍有部分企业的杠杆率较高。

(二)相关性分析

本文对所有的变量进行相关性分析,以了解各指标之间的关联程度,并得出相关系数矩阵。IE与内源性融资和股权融资的系数分别为0.146和0.195,均为正数且在1%的水平下显著,表明IE与内源性融资和股权融资成正相关关系且通过了1%的显著性水平检验,说明企业内源性融资和股权融资能正向促进企业的创新效率,这一结果也初步验证了假设H1和假设H3。同时,IE 与债务融资的相关系数是-0.34且在1%的显著性水平下,表明IE与债务融资成负相关关系并且通过了1%的显著性水平检验,说明企业债务融资与企业的创新效率之间存在着明显的负相关关系,这一结果初步验证了假设H2。通过相关性分析结果还可以看出,本文选取的所有变量与企业创新效率之间都有显著的相关性,说明本文的实证模型是科学合理的。

(三)回归结果分析

以企业创新效率作为被解释变量对全样本進行多元回归分析,并得到回归结果。根据回归结果可以看出,IE的内源性融资的回归系数是0.106,显著大于0,说明企业的内部融资对企业的创新效率起到积极的促进效用。内部融资每增加1个单位,IE会随之增加0.106个单位,即企业的内源性融资占比越大,企业的创新效率越高,由此得出假设H1成立。而IE 的债务融资的回归系数是-0.183,说明企业的债务融资会对创新效率有明显的抑制作用。负债每增加1个单位,IE就会降低0.183个单位,说明随着企业筹集资金中负债资金的增加,企业的创新绩效降低,两者之间存在明显的负相关关系,所以假设H2成立。IE的股权融资的回归系数为0.195显著大于0,说明通过股权融资筹集的资金对企业创新投入发展具有明显的推动作用。股权融资每增加1个单位,IE就会增加0.195个单位。即当企业股权融资的比例上升,企业的创新效率也会随之增加,则假设H3成立。通过比较内源性融资和股权融资与企业创新效率的回归系数的数值大小,可知股权融资对促进企业创新效率的影响作用更大。因此,我国应加快推动市场完善发展,增加资金筹集渠道,促进企业融资便利化,并鼓励企业积极通过发行股票等方式筹集资金。由于版面限制,实证结果所得表格省略。

四、稳健性检验

第一,多重共线性检验。为使本文建立的模型具有良好的稳健性,首先需要对变量进行多重共线性检验,以方差膨胀因子法进行检验。根据检验结果可知,个变量的VIF值均小于10,模型的整体平均值仅为1.76,远小于10。得出本模型中的变量之间不存在多重共线性问题的结论。

第二,进一步检验。为检验回归结果的可靠性和准确性,增加实证结果的说服力,本文通过改变被解释变量重新进行实证分析来进行进一步的检验。将企业创新效率采用企业市值与年末总资产的比重(IE2)作为衡量指标进行回归检验,并得到新的回归结果。根据新的结果进行分析,得到企业融资结构对企业创新效率影响仍然显著的结论。且内部筹资及股权筹资对IE2的影响是积极的推动作用,通过银行借款等债务融资对IE2仍是起到抑制作用,综上可得本论文采用实证模型分析得出的结论是正确的,即企业内源性融资能正向促进企业创新效率,而债务融资则与企业创新效率之间是明显的负相关关系,同时股权融资与企业创新效率之间是明显的正相关关系。

结语

在经济快速发展,市场竞争激烈的大环境下,企业的创新效率对企业自身的发展及是否能在市场上占有一定地位起着关键的作用。为了能够有效反映出企业创新的真实水平,选取创兴效率这一指标来对企业的创新能力进行衡量。企业如想能够平稳高效发展,首先需要重视自身的创新投入发展活力,提高创新发展效率。而考虑到资金在企业發展中的重要性,最有效的方法便是优化企业的融资方式及比重。企业为促进自身的创新能力,在自身能力范围内适当调整融资结构。合理分配三种融资方式的比重,并适当减少对债务融资的依赖程度,增加其他两种融资比重。本文以2013—2018年在我国沪深A股上市的信息传输、软件及信息技术服务业公司为样本,研究了企业的筹资方式及比重对企业创新效率的影响,并得出内部融资和股权融资会对企业创新效率起到积极推动作用,而债务融资则会对企业创新效率产生显著负面作用的结论。基于以上研究结论,本文提出以下建议。

第一,为更积极地促进企业发展,提高企业创新效率,企业应该理调整融资方式,贯彻落实国家的供给测结构性改革政策,积极落实去杠杆政策。且企业自身能力对于创新能力也具有重要作用,所以对于企业自身而言,企业应不断提升盈利能力,增加留存收益等,使企业有能力进行内源性融资。

第二,政府应更注重于多层次资本市场的建设,加快对多层次资本市场的构建,促进企业股权融资便利化。出台相关政策,并采取相应手段,以达到优化企业债务和股本融资结构,提高股权融资在企业融资中的比例。股权融资的便利性使得企业可以逐步减少企业向银行贷款筹集资金等方式的依赖,并转向股权融资,增加企业股权融资比例,这使得企业可以自由使用且能够投入于企业创新研发等活动的资金增多,从而更有利于企业的整体发展。企业发展良好,盈利能力较强,能够进一步促进企业的科技创新。

第三,为降低我国信息传输、软件及信息技术服务业各公司之间存在的巨大差异,政府应对不同企业的发展水平提供具有针对性的政策指导意见,对发展相对落后的中小微企业加大扶持力度,给予更多的关注,并在能力范围内对各企业的创新研发活动提供层次化资金补助计划等,以确保企业能够有足够的资金进行创新研发活动,提升企业创新能力。

参考文献:

[1] 刘洪伟,冯淳.基于知识基础观的技术并购模式与创新绩效关系实证研究[J].科技进步与对策,2015,(16):69-75.

[2] 姚立杰,周颖.管理层能力、创新水平与创新效率[J].会计研究,2018,(6):70-77.

[3] 乐菲菲,张金涛.政治关联断损、研发投入与企业创新效率[J].科技进步与对策,2019,(1):90-96.

[4] 王晓燕,张册.去杠杆背景下企业融资结构对创新效率的影响研究——来自沪深A股上市公司的经验证据[J].金融理论与实践,2020,(3):17-25.

[5] 胡宗义,冯婷.外部融资结构对企业技术创新的影响研究:基于我国信息技术行业上市公司的实证分析[J].工业技术经济,2018,(1):3-10.

[6] Myers Stewart C.,Majluf Nicholas S.Corporate Financing and Investment Decisions when Firms have Information that Investors do not have[J].Journal of Financial Economics,1984,(2):187-221.

[7] 何国华,刘林涛,常鑫鑫.中国金融结构与企业自主创新的关系研究[J].经济管理,2011,(3):1-4.

[8] 钟田丽,马娜,胡彦斌.企业创新投入要素与融资结构选择:基于创业板上市公司的实证检验[J].会计研究,2014,(4):66-73.

[9] Brown J.R.,Petersen B.C.Financing Innovation and Growth:Cash Flow,External Equity,and the 1990s R&D Boom[J].The Journal of Finance,2009,(1):152-185.

[10] 张丽.融资结构与创新投入的关系解析[J].现代企业,2019,(2):85-86.

[11] 黄少安,张岗.中国上市公司股权融资偏好分析[J].经济研究,2001,(11):12-20+27.

[12] 彭景颂,黄志康.战略性新兴产业公司绩效与资本结构优化研究[J].财会通讯,2015,(33):59-62.

[13] 李汇东,唐跃军,左晶晶.用自己的钱还是用别人的钱创新?——基于中国上市公司融资结构与公司创新的研究[J].金融研究,2013,(2):170-183.

[责任编辑 辰 敏]