公共卫生安全事件防控中的税收优惠政策探析

2021-06-15邓立蒋雨嫣韦素华

邓立 蒋雨嫣 韦素华

2020公共卫生安全事件发生以来,党中央、国务院部署出台了一系列支持防控和经济社会发展的税费政策,这一系列税收优惠政策的实施,对支持新冠防控和经济社会的发展发挥了积极的作用,有助于税收更好地服务经济社会发展大局。但这些税收政策在防控时期支持企业生产恢复方面,总体支持力度还有待进一步加强。因此,本文提出了一些不断完善税收优惠政策的建议。

一、引言

税收是国家收入最主要的来源渠道,制定和出台合理的税收优惠政策,可以有效地促进社会经济的发展。随着新冠事件的发生,中国经济甚至全球经济遭受了重大打击,中小企业和个体工商户难以生存和发展。国家采取了一系列切断传染病的传播途径的措施,例如采取停工、停课、停业,限制人们的集聚和出行等,这对各行各业都带来了一定的影响,也使得国家经济造成较大的损失。为了能够度过这次危机,国家税务总局出台了一系列税收优惠政策,这对于新冠防控时期的经济发展具有重大的现实意义。

二、实施税收优惠政策的现实意义

(一)保障防疫物资生产和运输的畅通

支持物资供应的税收优惠政策可以降低企业的税收负担和资金周转压力,保障重点物资的及时生产和及时运往防疫重点区域;能够减轻公共交通、生活服务和物流运输的增值稅负担,充分保障被隔离地区居民的日常生活需要;促进企业积极购置生产设备,加快生产口罩、防护服、消毒产品等防疫物资,满足抗疫前线需要。

(二)凝聚全国力量齐抗疫

对捐赠支出允许一次性全额扣除,充分彰显了国家通过动员全社会一切力量参与抗疫、共同打赢这场阻击战的决心;对直接向承担防控救治任务的医院捐赠防疫物品允许所得税前全额扣除,使得抗疫物资可以减少中间环节及时送达,同时也减轻了企业和个人的税收负担;对无偿捐赠应对新冠的货物免征流转税及附加的税费,有利于鼓励企业和个人捐出防疫所急需的各种物资。

(三)助力企业复工复产和经济稳定运行

国家税务总局出台的帮助企业复工复产的税收优惠政策,降低了企业的生产复工成本,为遭受新冠影响的相关行业提供税收上的支持,缓解企业的资金压力,充分体现了国家与企业共同承担新冠带来的亏损风险,共同渡过难关。同时也在一定程度上保障我国经济稳定运行并以一个健康的趋势向前发展。

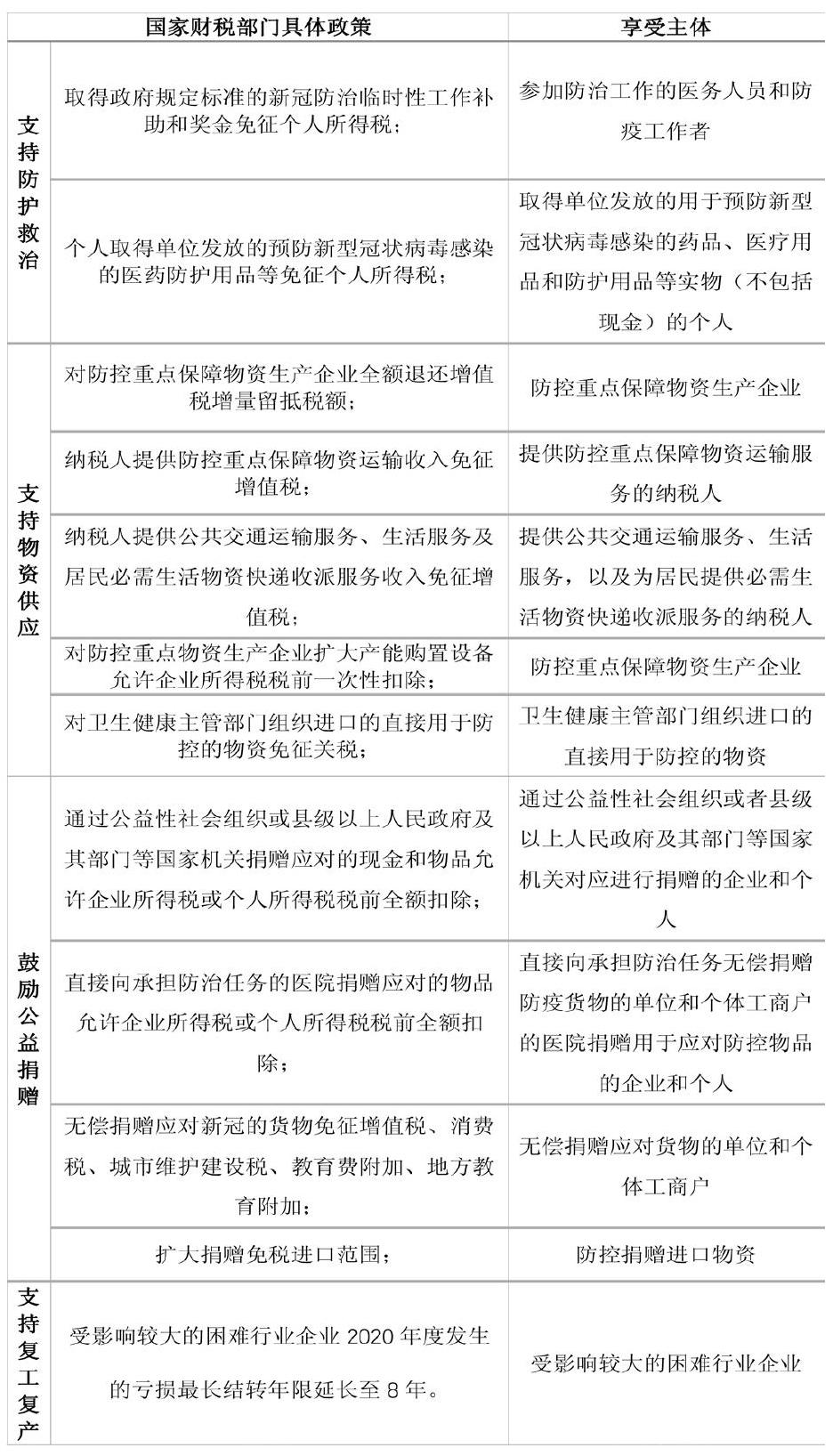

三、公共安全事件防控下的税收优惠政策及其会计处理

(一)税收优惠政策

(二)税收优惠政策及其运用的会计处理

1.支持防护救治税收优惠政策的会计处理

例1:B医院于2020年参加防疫工作,按政府规定发放4月份的临时性工作补助和奖金,共计1万元,以银行存款支付,则B医院的会计处理为:

计提补助和奖金时,

借:业务活动费用10000

贷:应付职工薪酬10000

发放补助和奖金时,

借:应付职工薪酬10000

贷:银行存款10000

预算会计处理:

发放补助和奖金时,

借:事业支出 10000

贷:资金结存——货币资金 10000

2.支持物资供应税收优惠政策的会计处理

例2:2020年交通运输企业甲企业提供防控重点保障物资运输服务,取得收入100万元。在此期间企业采购运输燃料发生成本13万元,可抵扣进项税额1.69万元,则甲企业的会计处理如下:

采购运输燃料时,

借:库存商品130000

应交税费——应交增值税(进项税额)16900

贷:银行存款146900

提供运输服务时,

借:银行存款1000000

贷:主营业务收入1000000

将取得免税收入发生的进项税额全额转出,

借:主营业务成本16900

贷:应交税费——应交增值税(进项税额转出)16900

3.鼓励公益捐赠税收优惠政策的会计处理

例3:2020年一般纳税人甲公司紧急购买一批口罩,直接捐赠给公益性社会组织,用于抗击疫情,取得的增值税专用发票上注明的价款为100万元,增值税税率13%,款项用银行存款支付。甲公司会计处理如下:

购进时,

借:库存商品1000000

应交税费——应交增值税(进项税额)130000

贷:银行存款1130000

捐赠时,

借:营业外支出1130000

贷:库存商品1000000

应交税费——应交增值税(进项税额转出)130000

4.支持复工复产税收优惠政策的会计处理

例4:个体工商户甲企业为小规模纳税人,甲企业位于湖南省,2020年4月取得含税销售收入1.01万元,款项已通过银行收取。甲企业的会计处理为:

不含税收入为:1.01/(1+1%)=1万元

借:银行存款10100

贷:主营业务收入10000

应交税费——应交增值税100

四、税收优惠政策应用中存在的问题分析

(一)应对公共安全事件税收优惠政策科学化程度不高

由于是突发事件,国家出台的政策是基于特定情况制定的,实施的年限短,还有诸多限制性因素没有考虑到,这会造成一些税收优惠政策漏洞。因此,一些非法分子利用这些漏洞,对一些医用物资偷工减料制作假冒伪劣防疫用品,利用虚增收入等方式扩增企业当年利润来掩人耳目,使得国家制定颁布的税收优惠政策没有得到有效的实施。同时,因国家制定的这些优惠政策不够成熟,使得有些政策不够清晰明了,从而会让纳税人造成一定的误解,导致纳税人错误地使用了税收优惠政策,引发税收中存在的风险。

(二)缺乏应对突发事件完备的税收支持长效机制

目前的各项优惠政策多是根据新冠的发展态势临时出台的,规范性不强,并没有对突发事件形成完善的应对体系,而且由于不同地区的发展情况不同,面临的风险也不一样。因此,国家采取的措施对所有地区疫情的发展情况不具备完全适用性,灵活程度不够高,缺乏应对突发事件的税收支持长效的措施机制。国家制定的这些税收优惠政策是针对疫情而制定的,不适用于其他突发事件,不是长期有效的机制,该税收优惠政策便不能继续发挥相应作用。

(三)税收征管工作网络信息化程度仍有提升空间

对于新冠事件造成的严重影响,国家出台的一些政策中,包括限制人員流动,限制一些企业的开放等,对税务机关开展税收征管工作造成了很大的困扰。部分地区在申请报税过程中,由于企业申请报税资料的信息缺失,交税的网上窗口出现电子故障等问题,使得企业报税缴税的过程增加了难度,也对税务机关征收加大了难度。没有很好地实现“互联网一站式”的管理,这使得税务机关对像新冠这类突发的公共安全事件提出了更高的要求。

五、实施应对公共安全事件的税收政策的建议

(一)制定科学化的税收支持政策

由于国家对出台的税收优惠政策有所偏重,行业之间出现了不公平待遇现象,既给了一些非法分子作案的动机,也使得一些没有享受优惠政策但受波及的企业造成排斥。因此,国家在制定政策时应尽量减少针对行业增值税免税、直接减免、留抵退税、亏损弥补等方式。在出台临时政策时,尽量做到范围明确,没有文字漏洞可寻,尽可能的做到能让企业公平地享受优惠政策。

(二)建立完备的税收支持长效机制

在历史上,针对公共安全的事件也有发生,例如2003年我国爆发的“非典事件”。“非典”和“新冠”的传递、蔓延有着高度的相似之处,因此,我国应当建立一套应急财税政策体系,包括在应急状态下,尤其是重大突发事件影响范围较大时应如何处理税收收入与财政支出等问题。在突发公共安全事件时能够当机立断,分级别适用不同的财税政策,做到完善的公共安全事件防控工作。这样能缩短研究与出台突发公共安全事件税收政策的时间,降低行政成本,尽早惠及受此影响的纳税人。

(三)提升税收征管工作网络信息化程度

为了避免企业与税收征管部门双方造成的困扰,可以实施开展“非接触式”办税服务,即“互联网一站式”办税服务,采取尽可能“网上办税”的原则,

这既解决了双方之间的困扰,同时也大大降低了肺炎的传播危险,高度防止了新冠的扩散。国家还可以提倡鼓励采用电话、网络、邮寄等多元化方式申报纳税款,税务机关要注重加强数据管控工作的执行,还应广泛采用互联网大数据平台,加强税收执行工作的监督,认真做好新冠的管控政策。

六、结语

中国针对此事件实施的税收优惠政策对抗击疫情意义重大,不仅凝聚了全国人民的力量,还体现出“以人民为中心”的中国口号。但税收优惠政策还存在着一些不足之处,国家应该通过建立较完善的制度,健全长期有效机制,以此解决这些不足,从而实现税收优惠政策的有效运行。

(作者单位:武汉商学院)