黄金期货与现货价格之间的相关性研究

2021-06-15章慎远

章慎远

摘 要:由于我国黄金市场大多以实物交割,黄金期货的价格发现功能一直是个热门话题,所以本文选取上海黄金期货的交易数据,黄金贵金属交易市场AU(t+d)的现货数据,应用VAR模型,格兰杰因果检验,画出脉冲响应图来对这两组时间序列做出研究。虽然现在也有文献对此现象做出研究,但是本篇文章数据最新,能够较为真实的反映两者之间最新的关系。本文得出结论,第一,通过格兰杰因果检验可以看出黄金现货对黄金期货有格兰杰因果关系。而期货对现货没有显著关系,说明期货的定价功能还没完善。第二,通过脉冲响应函数可以看出,黄金现货的价格在滞后一期对期货有所影响,这和格兰杰因果检验的结果一致。综上所述,黄金期货市场尚在发展中,并没有达到预期的效果,与国外大的期货市场相比还不够强势,价格发现功能不够显著,希望本文通过该项研究,能对黄金期现货市场发展提供参考。

关键词:黄金现货;黄金期货;黄金期货价格发现功能;VAR模型;相关性

中图分类号:F23 文献标识码:A doi:10.19311/j.cnki.1672-3198.2021.16.037

0 引言

1978年后,由于布雷顿森林体系的崩塌,IMF通过法定程序,宣布了黄金今后不再作为货币流通,随后黄金作为主要的国际货币的功能也在渐渐变淡。但是黄金是现在世界上比较保值的产品之一,并且各个国家的黄金储备也高,并且作为一种硬通货也有比较好的投资价值。世界上现在有好几个比较大的现货市场如英国伦敦、瑞士苏黎世、美国的纽约、中国的香港。而美国的纽约和芝加哥黄金市场是世界最大的黄金期货交易中心。黄金期货它不仅仅是一种期货,它自身带有商品,货币以及金融三大特性。由于黄金期货亮相中国黄金市场,中国黄金市场掀起一阵改变的浪潮。从2008年金融危机之后,世界大多经济体的经济非常之低迷,各式各样的商品价格暴跌,但是,黄金的价格却保持坚挺,这就非常说明了中国的一句古话,“盛世古董,乱世黄金”,说明了黄金抵御风险的作用强大。黄金期货的成交量和成交金额都在大幅稳步提高,规模也在不断增大,随之而来的便是问题,其中最为重要的便是风险问题。于是乎,研究黄金现货与黄金期货之间存在的联系与相互影响作用便成为一个热门话题。由于任何期货对于其现货都有相对的影响,所以某些投资者和金商能够利用期货来对其所需要的黄金现货来套期保值,对冲风险。本篇文章选取上海黄金期货的每日收盘价作为期货价格与AU(T+D)作为现货价格,因为该金种是当前中国交易最多的黄金种类,其纯度也和上海黄金期货相同。利用STATA,做出其的VAR模型,格兰杰因果检验,画出脉冲响应图来对这两组时间序列做出研究。最后,虽然现在也有文献对此现象做出研究,但是本篇文章数据最新,能够较为真实的反映两者之间最新的关系。

1 文献综述

1.1 国外研究综述

1974年,COMEX推出了世界上第一款黄金期货,引起了巨大反响。众多国外学者也对其产生了浓厚兴趣。著名外国学者Fama,French(2004)提出了黄金期货合约价格受经济周期和宏观经济环境因素的影响。Capie(2004)在其文章中提到黄金期货价格与主要货币汇率之间存在负相关关系。

1.2 国内文献综述

黄金期货一经推出,并引起众多学者研究其价格发现功能。早期学者姜津等利用协整检验,建立向量自回归模型,来阐述我国期货价格和现货价格之间的关系,近些年来,学者一直没有停下对黄金期货的价格发现功能的研究。魏玲学者将误差修正模型与永久瞬间模型相结合,阐述了在这两个人期货现货之间有双向的引导关系,且黄金现货市场的定价功能远低于黄金期货市场。陈思嘉等学者将AU1706与现货Au(T+D)之间的价格时间序列,运用VAR模型进行实证分析,得出了黄金现货与期货之间有着长期协整关系,不存在魏玲学者所说的双向引导关系。多年来,各个学者都对黄金期货的价格发现功能趋之若鹜,但是由于选取的模型,数据的类型,以及不同的研究方法,导致得出的结论也五花八门,大相径庭。

2 我国黄金市场发展状况与特点

伴随着中国变成世界上第四大黄金生产国,而且我国对黄金的消费也跃居全球第三,0.26克的人均黄金持有量比世界平均水平(0.7克/人)低得多,這也可以得出我国对黄金的投资潜力巨大。就是说,黄金金融衍生物的交易才是市场的主流。大部分的市场都可以分为商品性市场和金融性市场,黄金亦是如此。世界上最发达的黄金市场,其中只有3%为实物交割,而90%以上全部为黄金今日衍生品交易。而目前中国的黄金市场还停留在以实物商品交易为主的阶段。上海黄金交易所是我国唯一的黄金场内交易所,2005年该所的黄金量交易突破900吨,交易金额首次突破1000亿元人民币。但相比于伦敦黄金交易所来说,这区区1000亿人民币与900吨的黄金交易量简直就是小巫见大巫,甚至不及伦敦黄金交易所的1%,就是因为伦敦黄金交易所采用了场外交易,且现货延迟交割的模式,让伦敦所在2005年伦敦黄金市场的日均结算量高达73.83亿美元。吸引了大量的机构和个人投资者参与进来,这样的模式才使伦敦所成为世界上规模最大的黄金交易所。

就我国上海黄金交易所场内交易而言,目前该所交易品种单一,交易机制不健全;实物黄金交易成本较高,不具备作为投资性工具的功能;虽然在上海所里有AU(T+D)这个准期货品种,但还不是真正意义上的黄金期货,与真正意义上的保证金交易和卖空机制还有极大距离。纵观国际黄金市场,无论是伦敦,还是纽约,还是东京工业品交易所,各个交易所内都是以黄金期货为主,并由期货价格引导着黄金现货的价格与定位。

3 黄金期货价格与现货价格之间的关系实证研究

上海黄金期货的交易数据来自Wind数据库,选取的是2015年1月1日至2019年12月31日。而现货数据则是来自国泰安数据库的黄金贵金属交易市场AU(t+d),时间段也是2015年1月1日至2019年12月31日。可以举这么个例子,比如自己现在有一部华为手机,2000元,现货价格,而它的期货价格是3000元,那么这时候投资者或者自己需要的人肯定想着买进现货,并且卖出期货,因为现货价格低,而这个供求关系一旦建立,那么现货的价格将会提高,这是肯定的,期货由于没人买,价格会持续走低,那么等到交割日时,现货期货价格会趋于相等,所以这就是为什么本文想用黄金期货和现货的价格做这么一个研究。另外,因为某些期货的交易时间和现货时间对应不上,这是由于某些现货没有交易的时候,而期货仍然在交易,这就导致下载下来的时间序列时间不匹配。最终经过整合,将其匹配。表1是黄金现货与期货价格的描述性统计。

4 实证分析

4.1 VAR(n)模型的简要说明

在模型的选择上,笔者挑选了VAR模型来进行分析黄金现货与黄金期货之间的关系。从中找出一些联系,并提出一些意见与建议,现货价格与期货价格相对容易获取,但是无法确认VAR模型的最优滞后阶数。可以先假设滞后阶数为n,则标准VAR模型如下表示:

Yt=A0+A1Yt-1+…+AnYt-n+εt

{Y1t,Y2t}为两个预估计方程的被解释变量,此处用spop,与fup分别代表黄金现货价格与黄金期货价格。然而解释变量则用2个变量的n阶滞后值表示,{ε1t,ε2t}表示白噪声,由此几个元素构成了VAR(n)模型。

我们将黄金现货价格用spop表示,期货价格用fup表示。我们可以从图中清的发现,黄金现货价格与期货价格从2015年小幅度波动,在2016-2017年陡然上升,逼近290大关。2016年黄金市场兴起黄金互联网业态发展,将互联网思想运用到黄金上,这符合新千禧一代的做事风格。并且2016年是我国黄金行业的丰收年,国内累计生产黄金453.49吨。黄金消费量有所回落,全国黄金消费量975.38吨。接着在2017-2019年上半年,黄金现货价格与期货价格具有相同的平稳波动的趋势,笔者分析乃是受2017年开始的环保政策影响,对采矿权的限制,以及税收的增加,导致黄金常量下滑,从而价格并未大幅度增加。然而,2019年下半年至2020年1月,其两个价格又突然增加。而从2008年金融危机的经验来看,经济下滑,金价上涨,所以在2020年下半年,很有可能发生影响金价的大事件。

4.2 协整检验

如表2所示,黄金现货价格波动和黄金期货价格波动这两个时间序列并不是一个平稳的时间序列,于是,笔者分别对原始数据做了ADF检验,结果显示spop的p值为0.9753,fup的p值为0.9636,远远没有达到显著水平。说明该数列存在单位根。

如表3所示,接下来笔者对两列原始数据spop与fup两个变量取自然对数,获得lnspop与lnfup两个新变量,接下来对这两个取过对数的新变量进行了一阶差分,又得到了两个新变量dspop与dfup,至此,我们已经有6个变量了。由于有些交易时间是有间隔的,所以有些数据变成了0之后,笔者对数据进行了处理,笔者对这两列新的数据又做了一次ADF检验,结果显示本文中的两个变量,dspop的p值为0.0000,dfup的p值为0.0000,在1%显著水平下显著。这说明该两列时间序列呈平稳态势,我们可以通过其来确认VAR模型的最优滞后阶数了。

接下来笔者开始了对VAR模型的最优滞后阶数进行了研究,STATA默认的最优阶数是滞后四期,而为了更好的找出最优滞后阶数,本文做到了滞后第十期,通过表4,STATA的数据显示,HQIC和HBIC的值显示在滞后一期的时候是最优滞后阶数,而AIC的值则表示滞后第六期才是最优滞后阶数,由于本篇文章在剔除空白数据后的观测值为1089,所以选择滞后一期为滞后阶数,因此本文将通过上述结果构建出一个双变量的VAR(1)模型。

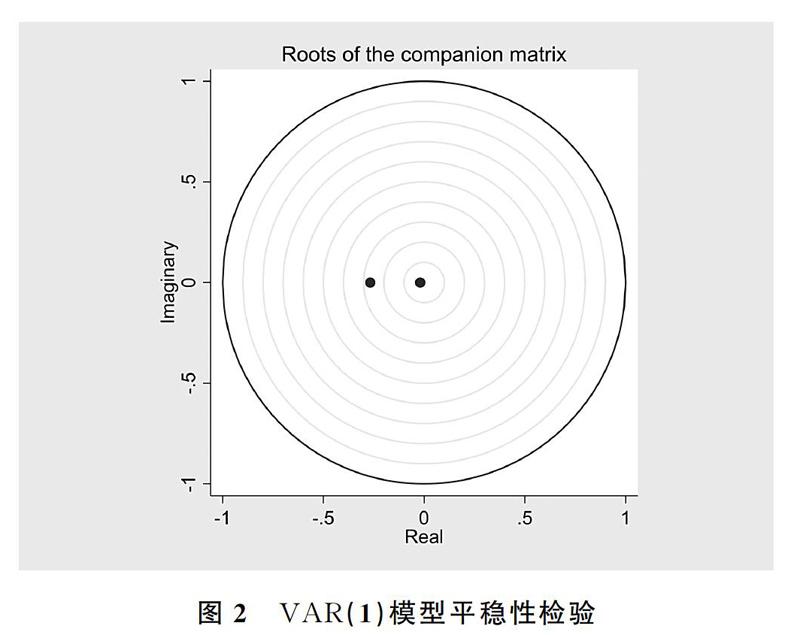

在应用VAR(1)之前必须通过特征方程的根是否落在单位圆内来检验该模型的平稳性。无论是从表格中的数据还是单位圆的数据中,我们都可以很直接的看出,该VAR模型是平稳的,因为单位根落在圆内。

4.3 VAR(1)模型的拟合结果

接下来就是VAR(1)的检验结果图,由图中我们可以看出,dspop(-1)对dfup有正向显著影响,也就是说在1%的显著水平下,现货价格的滞后一期对当期的期货有0.3332的影响,并且dspop(-1)对dspop的回归系数为0.0558,说明现货滞后一期的价格对当期现货价格有0.0558的影響。dfup(-1)对dfup有负向的显著影响,也就是说,期货滞后一期对当期的期货价格有-0.3427的影响;dfup(-1)与dspop存在负相关关系,也就是说,期货滞后一期对当期的现货价格有-0.0730的影响。

4.4 格兰杰因果检验

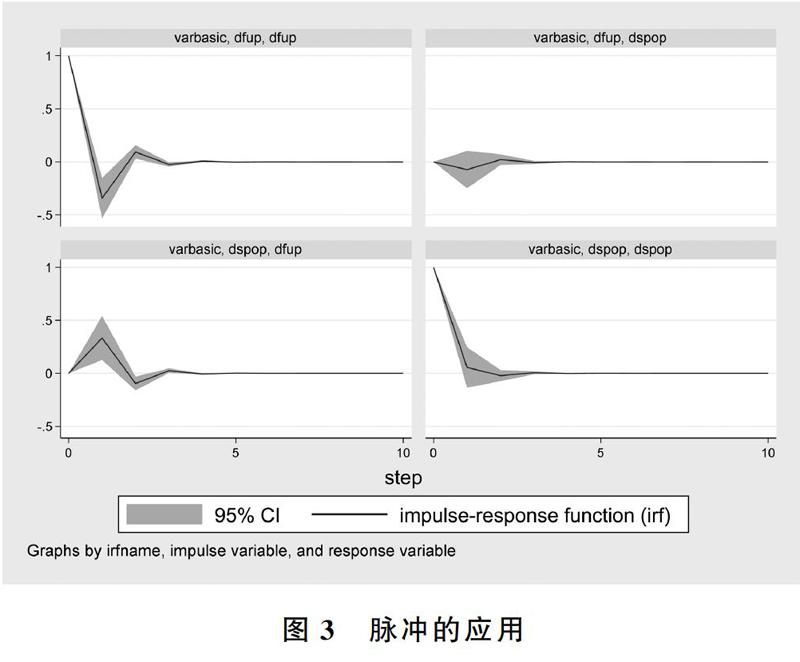

在ADF检验的基础上,笔者对两个时间序列(dspop和dfup)进行了格兰杰因果检验,图3是笔者的结果图。

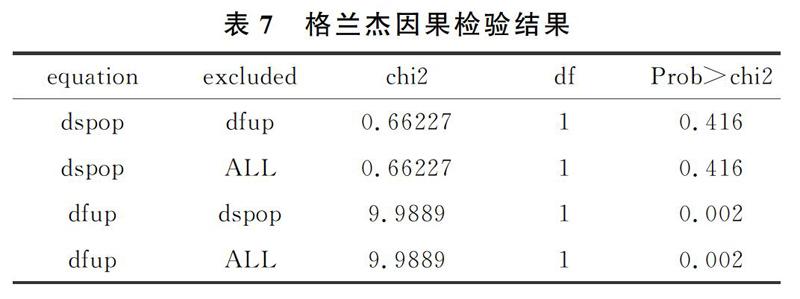

由表7可以很明显的看出dspop对dfup的P值是0.002,说明黄金现货对黄金期货具有单向引导效应。(现货引导期货)这与VAR(1)模型的结果一致(前一天现货价格对期货价格有正向显著影响)。

4.5 脉冲响应函数

脉冲响应函数分析的是某个模型里的内生变量对其残差的冲击。

黄金期货对自己本身有一定的冲击,我们可以从图中看出,在一个σ的冲击下,dfup在脉冲的滞后一期差不多产生了0.99倍的影响,随后在第二期时该影响降至-0.4左右,最后震荡收敛于第四期左右(降至0);黄金期货对现货的影响微乎其微,在95%的置信区间内趋于收敛;黄金现货对黄金期货有影响,在滞后一期时产生了大约0.35倍的影响,随后降低至0;现货对现货本身也有影响,在滞后一期滞后影响下降至0。

本文的脉冲响应函数的结果与一些文献发现的类似,即使本文运用最新的黄金期货现货市场的数据,但是我国的黄金期货市场的价格发现功能还是不够显著。黄金现货价格依旧是主导期货的重要因素。

我国黄金期货市场已经经过9年的发展,虽然其定价功能有一定提升,市场也逐步变得有效些,但是其定价作用并不显著,与世界上的期货交易所如芝加哥期货交易所的黄金期货相比,还是相差甚远。在期货市场的监管与制度方面还是需要进行改善。

5 研究结论及政策建议

5.1 研究结论

第一,通过ADF检验与一阶差分后的结果表明:黄金期货与黄金现货本不平稳,存在单位根。经一阶差分后为平稳的时间序列。

第二,通过格兰杰因果检验可以看出黄金现货对黄金期货有格兰杰因果关系。而期货对现货没有显著关系,说明期货的定价功能还没完善。

第三,通过脉冲响应函数可以看出,黄金现货的价格在滞后一期对期货有所影响,这和格兰杰因果检验的结果一致。

综上所述,黄金期货市场尚在发展中,并没有达到预期的效果,与国外大的期货市场相比还不够强势,价格发现功能不够显著。

5.2 政策建议

由于我国期货市场价格发现功能不够完善,对此本文提出以下几点建议:

第一,完善监管体系,将我国黄金期货市场与我国的证券市场,农产品能源期货市场相对比,我国的黄金期货市场只处于萌芽期,较多的投机行仍然屡禁不止。由于监管机制的不完善,许多机构和投机者会进行内幕交易,操控金价,从中获取非法巨额利润。还有就是过多的行政干预,导致整个市场的活跃度不够,以后应该坚持以市场为主,行政干预为副,进行监管。各投资者投资缺乏理性。相关的法律法规对黄金期货与现货的监管与要求并不够完善,各部门需要进行查缺补漏,加强与预防。并且要保障信息渠道畅通,这样才能使黄金现货与黄金期货之间的双向促进关系得以实现,并对一些及时发现的突发状况要进行妥善处理,这种滞后的处理没有预防来的有效,所以预防性法规应该及时出台。

第二,调整投资者的结构,像世界上的大的期货交易市场,机构投资者都是占到三分之一,机构投资者主要是做长线投资不像小散户着眼于眼前的利益,机构投资者的投资有助于稳住市场,减少波动,就像2020年5-6月美国的股市,经过4次熔断,在6月初又一路高歌猛进,涨到了历史最高点,这就是任何市场中,机构投资者占大多数的表现,由于我国为了避免市场风险,对期货准入门槛较高,因此参与者方面大不如国外期货市场。国家应该根据市场需求,适时调整准入门槛。

第三,加快进行黄金相关衍生品品种的创新与开发,只有不停的输出新型期货種类,才能满足人们日渐增大的对黄金产品的投资需求。

第四,加大对黄金产品投资的宣传,培养各类投资者理性投资的思维,将其从只想在股市中赚快钱,投机的思维,慢慢拉回到理性,稳健的投资方向上来。

参考文献

[1]彭晓露,安洪强.中美黄金期货价格与现货价格协整关系比较研[J].财会通讯,2011,(2).

[2]胡燕妮.我国黄金期现货价格关系实证研究——以国内黄金期货与现货市场价格为例[J].中国城市经济,2011,(8).

[3]黄宇梦.我国黄金价格收益率及其波动性研究[J].金融视线,2013.8.

[4]张金清,刘庆富.中国金属期货市场与现货市场之间的波动关系[J].金融研究,2006,(7).

[5]祝合良,许贵阳.中国黄金期货市场价格发现功能实证研究[J].首都经济贸易大学学报,2010,(5):44-52.

[6]高建勇.中国黄金期货于黄金现货价格的实证分析[J].经济研究导刊,2010,(3):69-71.

[7]周洁卿.中国黄金市场研究[M].上海:上海三联书店,2002:5-12.

[8]张志刚,黄解宇.中国黄金现货价格与国际金价关系的比较研究[J].价格理论与实践,2007,(12):70-71.

[9]Zhang D.Price Discovery in Gold Markets:China and the US[J].Social Science Electronic Publishing,2015.

[10]Chai,Edwina F.L.,Lee,Adrian D.,Wang,Jianxin Global information distribution in the gold OTC market[J].international Review of Financial Analysis,2015,41(10):206-217.