浅析个人所得税预扣预缴新方法

2021-06-15许丹丹上官鸣

马 悦 许丹丹 上官鸣

一、引言

财政部2020年11月18日公布的2020年1-10月财政收支情况显示,1-10月全国税收收入为135 044亿元,其中个人所得税收入为9 545亿元,占全国税收收入的7.07%,从中可以看出,个人所得税是我国筹集财政收入的重要来源之一。另外,根据国家统计局数据显示,2019年我国居民高收入组人均可支配收入为76 401.7元,中间偏下收入组人均可支配收入为15 777元,低收入组人均可支配收入仅为7 380.4元,这表明目前我国居民收入差距依然较大。所以,个人所得税要充分发挥其调节收入分配的重要作用,缩小居民收入差距,促进社会公平。

二、我国工资薪金所得个税优惠政策的演变

为了改善民生、缩小收入差距,更好地发挥税收的调节作用,近年来我国先后多次完善个人所得税税收优惠政策,其中关于居民个人工资薪金所得的税收优惠政策主要有以下几个方面。

(一)提高“起征点”

随着经济社会发展和人民生活水平不断提高,以及受物价上涨等相关因素的影响,我国城乡居民基本消费范围不断扩大,基本生活支出占总支出的比重逐年攀升。个人所得税“起征点”(即工薪所得减除费用标准)也与时俱进适时调整,从1981年到2020年先后经过四次调整,由原来的800元,依次调整到1 600元、2 000元、3 500元、5 000元。“起征点”的调整,提高了纳税的“门槛”,降低了中低收入群体纳税负担。

(二)增加专项附加扣除

个人所得税专项附加扣除是指个人所得税法规定的子女教育、继续教育、大病医疗、住房贷款利息、住房租金和赡养老人等六项专项附加扣除。2018年出台《个人所得税专项附加扣除暂行办法》,规定子女教育扣除标准为1 000元/月(年满3岁至博士研究生);继续教育扣除标准为400元/月(学历教育),300元/月(非学历教育);大病医疗扣除标准最高为8万元/年(每年自费超过1.5万元部分在限额内据实扣除);住房贷款扣除标准为1 000元/月(首套住房)、住房租金扣除标准分别为1 500元/月(直辖市、省会城市、计划单列市)、1 100元/月(其他城市,户籍人口100万以上)、800元/月(其他城市,户籍人口不足100万);赡养老人扣除标准为2 000元/月(60岁以上老人,独生子女按2 000元标准每月定额扣除,非独生子女与兄弟姐妹共同分摊2 000元额度,每人分摊额度不超过1 000元/月)。实行个人所得税专项附加扣除,进一步减轻了我国居民的纳税负担。

(三)优化累进税率结构

我国个人所得税工资、薪金所得于2011年起由实行的5%-45%九级超额累进税率,调整为现阶段的3%-45%七级超额累进税率。另外,我国在2018年对综合所得的税率结构进行了改革优化,并针对个人所得税税率级距进行了合理的调整,拓宽了3%、10%、20%这三档低税率的级差,对减轻纳税人的纳税负担,缩小公民贫富差距起到了一定促进作用。

(四)改变征管制度

2019年以前,我国一直实行的是按月计发工资按月计缴个人所得税,为了减轻征纳双方的纳税成本,我国自2019年开始实施累计预扣预缴法征收工资薪金所得的个人所得税,彻底改变了原先单月计税预缴个人所得税,且对于部分纳税人,年终需要汇算清缴,多退少补。

三、工资薪金所得个人所得税预扣预缴新方法

随着经济社会发展和城乡居民生活水平提高,我国对个人所得税进行了多次重大改革与创新,不仅对税目进行了精简,而且对纳税人的判定、税率结构、费用扣除标准以及税收征管等方面做出了适时调整。但是根据经济学人智库(EIU)计算,2018年的个人所得税改革,对于年薪在18万-36万元之间的个人较为有益,他们将获得较大幅度的税收减免;而对于部分收入较低以及月收入波动较大的中低收入群体,纳税负担依然很重。

目前,我国发展进入新常态阶段,尤其是在新冠肺炎疫情影响下,全球经济不确定性加大,我国居民收入普遍降低。在此背景下,为了进一步落实“六稳六保”政策,加快新发展格局构建,使更多的人享受改革发展红利,增加居民收入,国家税务总局于2020年12月4日发布《关于完善调整部分纳税人个人所得税预扣预缴方法的公告》(以下简称“第19号公告”)。

(一)调整的主要内容

第19号公告规定,对于均在同一单位预扣预缴工资薪金所得和按照累计预扣法预扣预缴劳务报酬所得个人所得税的居民个人,在累计收入不超过6万元的月份,暂不预扣预缴个人所得税。对于前后收入波动较大的居民个人,不需要再单独对收入较高的月份进行个税预扣预缴工作,只需要当整个纳税年度累计收入超过6万元时,再进行个人所得税预扣预缴。

(二)适用条件

一是纳税人上一个纳税年度全年均在同一家公司工作,且该公司为其预扣预缴申报了工资薪金所得个人所得税;二是纳税人在上一个纳税年度全年累计工资薪金所得(包括一次性奖金等工资薪金,且不得扣除任何费用和免税的收入)不超过6万元;三是纳税人在新纳税年度的1月份开始,仍然在本公司工作并获得工资薪金。纳税人需要同时满足以上三个条件,才能适用新的预扣预缴方法。

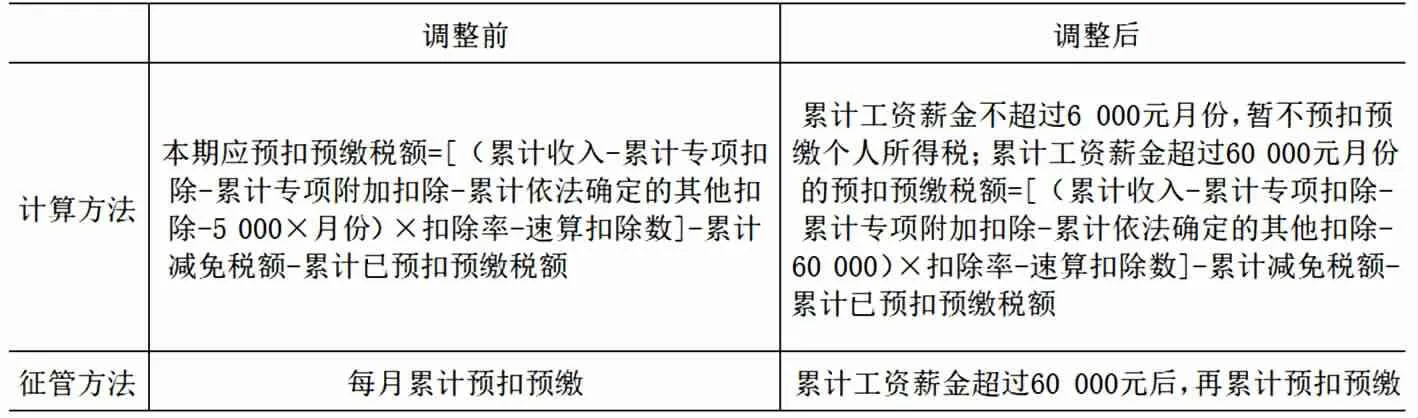

(三)预扣预缴方法对比

预扣预缴方法对比如表1所示。

(四)例证

假设小李为A单位员工,2020年1-12月在A单位累计取得工资薪金54 000元,单位为其办理了2020年1-12月的工资薪金所得个人所得税全员全额明细申报(不考虑“五险一金”等各项扣除)。

1.次年累计工资收入未超过60 000元

A单位在2021年1月给小李发放10 000元工资,2-12月每月发放4 000元工资,全年累计工资收入为54 000元,未超过60 000元(见表2)。

2.次年累计工资收入超过60 000元

A单位在2021年每月给小李发放工资6 500元,全年累计工资收入为78 000元,超过60 000元(见表3)。

表1 预扣预缴方法对比

表2 小李预扣预缴应纳税所得额计算表

表3 小李预扣预缴应纳税所得额计算表

很明显,在不考虑“五险一金”等各项扣除的情况下,新的预扣预缴方法与过去相比,减轻了纳税人的纳税负担,降低了税务机关退税工作量。

四、工资薪金所得个人所得税预扣预缴新方法分析

(一)减轻纳税人纳税负担

新政策通过简化部分纳税人个人所得税预扣预缴的方法,使前后收入波动较大且工资收入低于6万元的群体,不需要再预扣预缴个人所得税,减轻了纳税人的纳税负担。同时使仅有一处工资薪金所得的纳税人预缴的个人所得税税款和全年应纳税款额度相当,次年纳税人不需要再单独进行汇算清缴工作,减轻了纳税人办税负担。

(二)优化收入结构

中低收入群体作为我国未来消费的潜在人群,其边际消费倾向相对较高,采用新的预扣预缴方法后,使该群体部分纳税人不纳税或延迟纳税,其手里有了更多闲置资金。考虑到货币时间价值,部分纳税人如同取得了一笔无息政府贷款,可以合理利用这笔资金进行投资理财,以获得相应投资收益,增加了纳税人当期收入总额,有利于促进消费以及生活质量提高。

(三)降低税收征管成本

对于税收征管部门而言,一部分纳税人不需要每月进行个人所得税预扣预缴和年末汇算清缴工作,减少了税务部门工作量,简化了税收征管程序,进一步提高了税收征管效率,降低了税收征管成本。

五、工资薪金所得个人所得税征管改革的趋势

(一)以家庭为单位征收

建立以家庭为单位征收个人所得税机制,坚持个人所得税由分类征收向综合征收改革的方向。个人所得税增加的专项附加扣除项目虽然考虑了家庭因素,但并不能保证每个家庭都能享受该项优惠政策。个人所得税征收应该考虑每个家庭收入来源结构,以家庭为单位进行征收,切实减轻家庭纳税负担,优化收入结构,提高纳税人生活质量。

(二)完善个人所得税征管信息平台

由于我国个人所得税纳税人数众多、分布较广,对我国税收管理工作带来了较大挑战。所以应该借助互联网和大数据优势,建立全国统一的税收征管信息平台,完善纳税人个人信息档案,优化税务机关同财政等其他部门信息互通工作,使税务机关可以通过信息系统及时了解纳税人的个人收入来源、纳税信息等情况,进一步提升税收征管工作效率,降低税收征管成本。

(三)加大中低收入群体个人所得税改革力度

中低收入群体作为我国未来消费的潜在人群,目前占我国总人口的50%以上。随着经济不断增长,虽然居民工资有所增加,但是对于中低收入群体而言,工资上涨意味着需要缴纳的税款也在增加,而且还要面对物价不断上涨,这就导致了中低收入群体负担日益加重。所以,为了促进税收公平,缩小收入差距,国家应加大个人所得税改革力度,激发中低收入群体消费潜力,进一步释放市场消费活力。