电子商务中信息成本降低可成为企业“第四利润源”

2021-06-11尹寿芳

尹寿芳

(安徽工业经济职业技术学院,合肥 230051)

自“互联网+”战略实施以来,我国电子商务市场上产生了诸多“创富神话”,大量的传统企业纷纷“触网”,利用电子商务途径扩大企业销售规模,增加企业产品利润。利润是企业发展壮大的生命线,自工业革命以来,对于企业利润的研究就未曾停止,理论界最早将利润的产生聚焦于生产领域,认为原材料资源决定了企业的生产潜力,原材料成本的高低则直接影响了企业利润的获取,原材料资源被视为企业的“第一利润源”。此后,工业生产的核心——人的重要性被逐渐发掘,人力水平高低决定了企业的生产规模、生产速度和生产质量,人力资本被视为企业的“第二利润源”。日本学者西泽修在总结上述两种利润源的基础上,将商贸物流的重要性提到了同等高度,并结合产业链理论强调了物流成本的重要性,并将物流视为企业的“第三利润源”,这一理论在全球化进程中得到了证实。随着传统三大利润源挖掘完毕,如何进一步降低企业成本,提升企业利润,成为了产业研究的重中之重。越来越多的研究认为,信息要素对于利润的增长有着直接的作用,文章将围绕“信息成本降低能否成为企业第四利润源”这一命题展开研究。

一 理论分析与研究假设

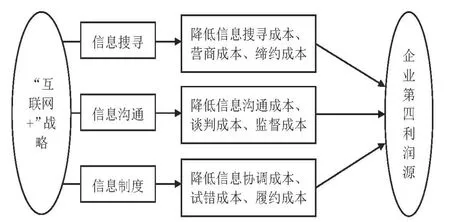

“互联网+”战略的实施是一个极佳的观测“信息成本”作用的准自然事件,随着政策的支撑,大量传统企业开始构建自身降低信息成本的机制,并取得了大量成果,根据相关研究的梳理,“互联网+”战略对于信息成本降低的作用如图1所示,下文中将逐条进行解释。

图1 “互联网+”对信息成本的降低及“第四利润源”机理

(一)“互联网+”战略克服企业信息搜寻困境

传统企业产生信息成本的首要问题是“信息不对称”现象,由于大量信息的透明性和有效性无法得到保障,企业必须借助咨询公司的战略决策渠道对搜寻成本进行管理。李淑珍和李晓宾[1]的研究中提出,“互联网+”战略改善了企业对信息搜寻的模式,不再采用企业单一的营销及信息收集渠道,而是借助于互联网建立特有的信息管理系统,在有效性和及时性上产生了巨大的改变。郜凯英和杨宜勇[2]则提出,在移动互联不断深化的基础上,利用“互联网+”渠道,能够改善企业的营商成本和缔约成本高的现状,帮助企业降低制度审批、业务申请及合同约定中产生的大量资源冗余,提升利润规模。

(二)“互联网+”战略加强企业信息沟通规模

现代企业都需要建立高效而联通的产业网络。以往的信息沟通过程中,需要企业间派出专用人员进行业务指导和业务交流工作,随着“互联网+”运转的铺开,远程协助成为了企业降低成本的有效途径。采用网络平台交易的公司在交易中往往企业业绩更优,因此企业在网络沟通、谈判及协商过程中,通过网络可以降低信息成本,节约大量人力、物力。大量企业开始打破区域合作的传统方法,在更大范围内建立合作网络,信息沟通规模逐渐扩大,给企业带来直接经济利益。

(三)“互联网+”战略规模企业信息管理制度

传统公司对信息制度管理的意识较为淡薄,根本原因在于对信息价值的认识较低。郭宇[3]的研究中提出,企业的信息制度规范建设属于内部控制的重要环节,能够帮助企业在层次管理过程中强化协调能力,对于集团式运作的企业效果更为显著,不仅能够降低集团内部不同部门间的协调成本,还能够通过任务分配降低试错成本。王莉[4]的研究认为,“互联网+”战略在企业信息制度建设具备独有的效果,移动互联、云计算、大数据及人工智能等新兴技术都能够强化企业信息系统的稳定性,帮助企业更有效地管理内外部信息。

二 数据说明与研究设计

(一)样本与数据

文章选取2013-2017年沪深两市A股上市企业为研究样本。“互联网+”战略构想是于2012年11月份所提出,得益于当时火热发展的虚拟经济产业,传统企业逐渐开始实现网络化销售。建立虚实结合的发展结构则起始于2013年,同时国家也逐渐开始推广“互联网+”战略,为相关企业实施“互联网+”融合实现政策便利。数据选取过程中,剔除了考察区间存在ST,*ST情况的公司,总共得到417个研究样本。

文章数据来源包含两个部分:其一,根据CSMAR数据库统计得出的相关企业及其财务指标;其二,通过阅读相关企业年报得出的“互联网+”指数。所有连续变量均采用1%的缩尾处理。

(二)基于核函数的倾向匹配得分双重差分方法

在进行企业对比分析时,单纯使用多元回归分析(OLS)无法区别估计企业此前的发展潜力,为支持准自然实验的“共同趋势(Common trend)”假设,本文采用具备核函数的倾向匹配得分(KPSM)方法以使得实验组与对照组在各个维度上均具备对比性。由于本文主要考虑信息成本是否能够成为“第四利润源”,那么前三大利润源实物、人力及物流成本就需要被视为时间固定成本进行处理。本文基于李祎等[5]的研究,采用双重差分(DID)方法与KPSM结合,形成KPSM-DID方法以更好地观测信息成本在企业发展中利润绩效变动的影响。在给定样本特征X的情况下,上市企业采用“互联网+”战略的条件概率为:

该条件概率中,D是一个指标函数,当企业选择并采用“互联网+”发展战略时D=1,否则D=0。从而可知第i家上市公司的倾向得分,则“互联网+”战略总体对上市公司绩效影响的平均处理效应为:

公式(2)中的则表示了公司i在实施“互联网+”和未实施的情况下的利润绩效水平。由于上式中的倾向得分并非直接观测得出的数据,本文采用Probit模型估计特征变量X的概率:和

公式(4)中进一步纳入了所有“互联网+”战略的企业集合T和未实施的集合C,则为实施“互联网+”战略的所有上市公司的数量,和为两个集合公司的真实绩效水平,为“带宽函数”,其余变量定义与上文一致。上述平均处理效应仅仅能得到不同组别在绩效上的平均差异,并非剔除了其余利润差异的“净处理效应”,加入DID分析后的平均处理效应才能够证明本文的“第四利润源”假说是否成立:

利用公式(5)模型的构造,则计算处理KPSM-DID方法计算下的“净处理效应”水平,衡量了“互联网+”组与对照组的平均绩效变动。

(三)回归模型设定

本文的计量模型采用了基于核匹配的倾向匹配得分双重差分方法,如(6)所示:

公式(6)中,profit代表了对应上升公司集合的绩效水平,本文利润率和净利润率水平进行回归。公式右边有两个对照组别,group代表了实验组(实施“互联网+”发展战略企业的集合)和对照组,year=0即为尚未采用“互联网+”时的对照基期,此时企业的三大利润源起作用,而信息成本尚未产生作用。

此外,根据已有研究本文选择了劳动生产率(effi)、行业分类代码(in)、主营业务收入增长率(mbi)、公司年份(age)、存货周转率(inv)、资产规模(ass)、流动比率(cur)作为控制企业利润水平的协变量,从而排除相关因素影响,更好的发掘解释变量与被解释变量间的真实关系。

三 实证结果

(一)核函数匹配过程

图2左侧呈现了“互联网+”前后上市公司的核密度函数分布,本文对此进行了核函数匹配,图2右侧即为核匹配后的结果。

图2 核匹配前后“互联网+”组与对照组核密度分布

由左图可以发现,文章收集的原始样本的核密度分布具有较大差别,实线表现的“互联网+”战略组分布较为均匀,而未实施战略的组别则集中于左侧,分布过于集中,其利润分布情况相对偏颇,进行密度匹配有助于降低估计误差。在右图中,两组样本经过核密度匹配后,数据上已经具备了一一对应的关系,两者的特征样本非常接近,实验组和对照组的选择性偏差基本得到消除,可以用于模型估计。

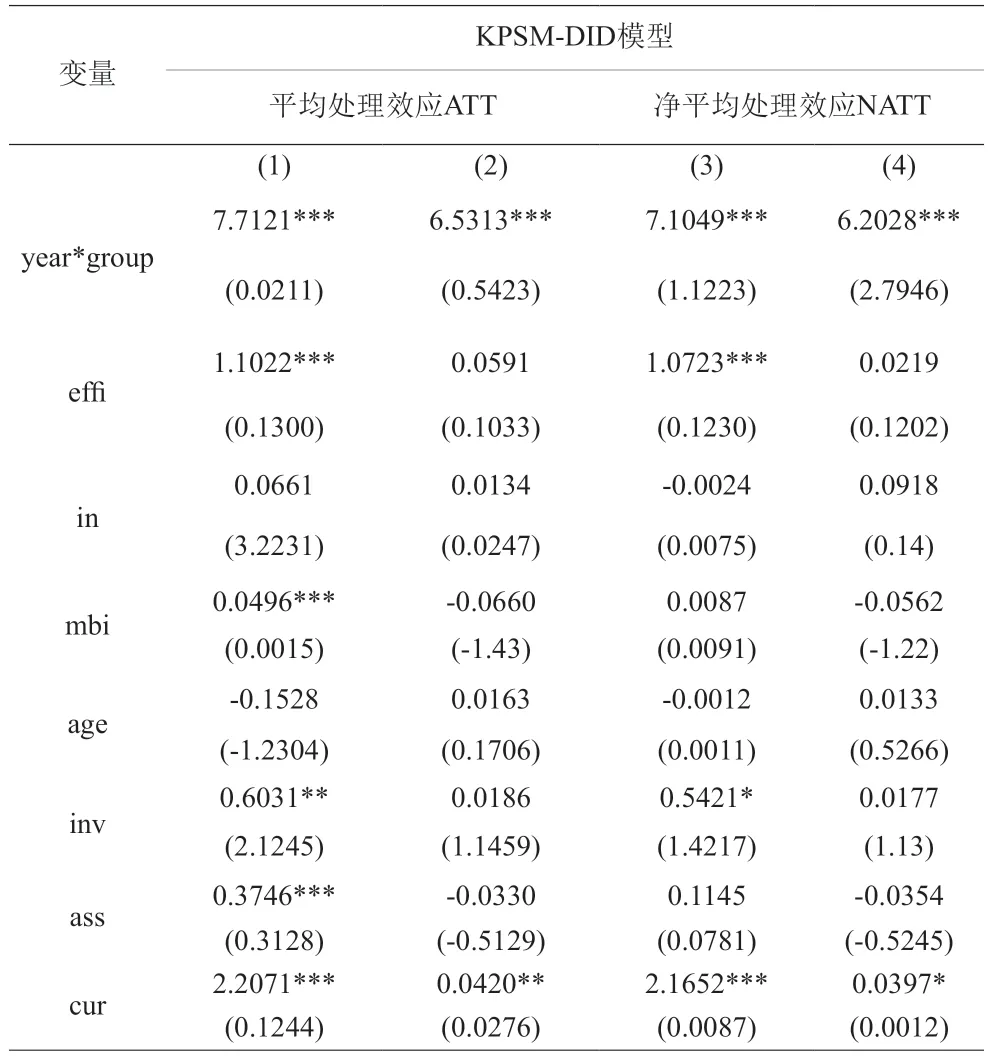

(二)模型估计结果

文章首先结合公式(2)、(5)计算了模型的平均处理效应(ATT)和净平均处理效应(NATT)的水平,表1的列(1)、(2)中分别给出了平均处理效应下解释变量对利润率和净利润率的影响;列(3)、(4)则将平均处理效应转换为净平均处理效应的值。

表1的(1)、(2)中,year*group(交互项)的回归系数分别是7.7121和6.5313,均在1%的水平下显著,说明“互联网+”战略的实施有效提升了企业的利润水平。在控制了前三种利润源(资源、人力和物流)后,计算得出的净平均处理效应的回归系数如(3)、(4)所示,表1的结果说明:“互联网+”战略显著提升了对应上市公司的利润率和净利润率水平,剔除原有三大传统利润源的固定效应后,信息成本在利润率和净利润率中产生的净因子影响达到了7.1049和6.2028个百分点,信息成本在企业的利润来源中占据较大的影响比例。

表1 “互联网+”战略对企业利润影响的估计结果

由于“互联网+”仅仅是一个具备信息成本特征的准自然事件,并不能完全说明信息成本的降低是由该事件造成的。进一步,文章采用双重差分法计算了“互联网+”战略对企业信息成本的影响效果,文章分别对时间(“互联网+”实施前后)和组别(企业是否实施“互联网+”)进行差分,并采用企业平均管理费用和财务费用的变动体现双重差分效果,结果如表2所示。

表2 “互联网+”战略对企业信息成本的影响效果

表2的实证结果表明:实施“互联网+”战略的上市企业管理费用占比和财务费用占比分别平均下降0.1787和0.0983个百分点。可以说明的是,“互联网+”战略有效降低了企业的信息成本,且帮助企业创造了更多利润。

四 总体评述

文章的研究立足电子商务市场发展,以“互联网+”战略这一事件为研究载体,通过构建KPSMDID分析模型计算了“互联网+”战略对企业利润水平的影响,并说明了“互联网+”战略对信息成本的影响。文章结果表明,“互联网+”战略是观察信息成本降低的优良载体,而信息成本的降低有效促进了企业利润水平的上升,并能够成为企业的“第四利润源”。

伴随我国电子商务市场的突破式发展,大量传统企业将“互联网+”战略作为企业突破发展瓶颈、实现业务增长的主要手段。一方面,“互联网+”战略是企业扩大市场面,需求更大规模客户群体的有效方法,互联网带来的经济功能——降低信息成本,创造利润源泉,帮助传统企业实现了业务突破;另一方面,电子商务市场中的B2B模式有效降低了关联企业间的信息成本,实现了企业生产运营中的利润减损。不难发现,随着现代科技的不断发展,企业对于信息质量及交易禀赋结构要求越来越高,对于信息成本的投入在利润绩效上产生了较为明显的影响。企业需要坚持信息化建设,紧跟时代发展脉搏,进而创造更高的市场价值。