宏观审慎政策与货币政策搭配的最优工具选择研究

2021-06-11吕江林申屠廉盛

■吕江林,申屠廉盛,黄 哲

一、引言与文献综述

自2008年国际金融危机爆发以后,各国金融监管部门均意识到旨在控制个体金融机构风险的微观审慎监管已经不足以防范金融危机,还必须施加旨在防范系统性金融风险,维护金融体系整体稳定的宏观审慎监管。从理论上看,宏观审慎监管政策与货币政策的调控和监管领域存在重叠现象,致使这两种政策便客观存在着如何兼容和协调的问题。

学术界基本上一致认为协调是非常有必要的(马勇和陈雨露,2013;马骏和何晓贝,2019)。但如何协调才更为合理、更为有效?学术界观点各异。Angeloni&Faia(2009)较早提出了搭配的大致框架,即货币政策与宏观审慎监管的政策组合应包括温和的反周期资本比率要求以及对资产价格、通货膨胀或杠杆率作出反应的货币政策规则,并且认为具体的搭配方式取决于当时的经济条件。Beau et al.(2012)基于DSGE模型的研究发现,在受到金融冲击的情况下,最好的政策组合是货币政策与宏观审慎政策各司其责,独立把关,独立的货币政策严格关注价格稳定,同时独立的宏观审慎政策严格管理信贷增长,以此达到经济金融系统的整体稳定。Woodford(2012)强调了货币政策的主体地位,认为合理的搭配应当是在基本的泰勒规则基础上引入宏观审慎监管的逆周期调节思想,利用信贷量缺口、资产价格缺口等变量对泰勒规则进行扩展。Angelini et al.(2014)研究了在与货币政策配合时宏观审慎政策的具体工具选择问题,尤为推荐资本充足率工具,认为将资本充足率作为宏观审慎政策工具不论何时与货币政策协调使用,都对稳定宏观经济具有重要作用。程方楠和孟卫东(2017)运用DSGE模型的模拟结果表明,在政策协调时,目标搭配很重要,货币政策应继续致力于物价稳定,宏观审慎政策应根据信贷的不同对象和具体投放情况进行调整。汪川(2018)的模拟分析结果表明,货币政策与后顾型的宏观审慎政策结合,构成“双支柱”调控模式,对福利和产出都具有较好的稳定性。马勇(2019)建议,货币政策与宏观审慎政策应当根据“丁伯根法则”和比较优势原理,分别致力于价格稳定和金融稳定的目标。潘敏和周闯(2019)则论证了在与货币政策的调控协调中,宏观审慎政策盯住贷款价值比(LTV)这一工具优于盯住房价。

综上可见:关于宏观审慎监管政策与货币政策合理的协调或搭配方式的选择问题,学术界已有广泛深入的探讨,但有一个重要的操作性问题仍没有解决,即宏观审慎监管政策与货币政策各自具体的工具种类究竟如何选择并搭配起来才能更为有效,更为优化?本文试图对此进行探讨。

二、货币政策与宏观审慎政策最优工具搭配的理论分析

(一)宏观审慎监管政策代表性工具的选择

按照国际金融危机后G20集团设立的金融稳定理事会(FDB)和巴塞尔委员会提出的框架性要求,特别是参照巴塞尔协议Ⅲ修订的监管内容,参考Lim et al.(2011)的提炼,宏观审慎政策工具可以概括为七大种类:一是逆周期资本监管,二是杠杆率监管,三是对系统重要性金融机构更严格的监管,四是贷款标准控制,五是更具前瞻性的拨备计提规则,六是流动性风险系统的分析、监测与控制,七是全面的压力测试。这七大种类宏观审慎政策工具又各自包括若干具体的工具,见表1。

表1 宏观审慎政策工具列表

同时使用所有七大类或多数宏观审慎监管工具的监管效果并不会更好。使用多种宏观审慎工具比依赖单一工具可能扭曲较少,但问题是工具数量较多会加大校准的难度,而且很难把握不同工具之间复杂的相互作用关系,特别是实施过多的宏观审慎限制会带来过度监管的风险(Turner,2012)。因此,在与货币政策的协调中有必要寻找具有代表性的宏观审慎工具。

本文认为,最具代表的性宏观审慎政策工具选择应当遵循三原则:一是降低经济金融体系波动、控制系统性风险实际效果最好;二是社会福利损失最小;三是监管套利空间最小。按照上述选择原则,首先就可以剔除第三、六和七类。因为第三类工具的作用对象只是少数金融机构(尽管其具有系统重要性),不具有普遍性,也容易产生监管套利;第七类工具严格讲并不是一项监管工具,而属于一项检测审慎监管效果的工具;第六类工具中最关键的其实是准备金要求,因为只要准备金要求合理,则诸如流动性覆盖、货币错配、期限错配等问题就不是大问题,然而存款准备金率是央行货币政策传统的三大工具之一,那么在宏观审慎框架里面的准备金要求无论是直接针对流动性还是通过存贷款等指标的映射间接针对流动性,都可能与央行货币政策发生重叠或矛盾,因此不适合作为宏观审慎监管政策的代表性工具。其次可以剔除第二、五类。就第二类看,杠杆率短时间无法明确规定,可操作性不够强;就第五类看,动态拨备推出的思路是逆周期调节,而贷款损失拨备是长期以来银保监部门对银行微观审慎监管的一个重要工具,二者在经济周期的各阶段作用方向是相反的,导致动态拨备的可操作性也比较差,不具备代表性工具的资格。

因此,具有代表性的宏观审慎监管工具只能在第一、四两大类里面选择。本文在第一类里面选择动态资本充足率指标,因为其最能体现逆周期资本监管的理念,同时也最贴合巴塞尔协议Ⅲ的要求;在第四类里面选择贷款价值比(LTV),因为LTV指贷款金额和抵押品价值的比例上限,而我国银行的贷款绝大部分为抵押贷款,因此只要贷款价值比规定适当,与同类其它工具相比,银行能直接而高度有效地保护自身利益,规避信用风险和流动性风险。

(二)货币政策代表性工具的选择

我国改革开放以来一直到本世纪初,货币政策中介目标是数量型中介目标,但是随着我国经济、金融的发展特别是随着金融机构的多元化发展、影子银行的日趋活跃和资产(主要是房地产)“蓄水池”的不断扩容,货币供应量的可测性和相关性都成为了问题,数量型规则愈益丧失有效性。此外,随着利率市场化改革的深入推进,自2015年10月,央行对商业银行等金融机构不再设置存款利率浮动上限,至此,我国利率管制基本放开,利率市场化基本实现。货币政策中介目标由数量型转变为价格型具有了制度性、机制性基础,货币政策规则也呈现出数量型规则向价格型规则转变的趋势。21世纪以来,大量研究揭示了我国数量型规则向价格型规则转变的这一趋势,表明在利率市场化基本实现的背景下,货币政策可取的代表性工具是价格型工具,具体而言就是泰勒规则或修正的泰勒规则(谢平和罗雄,2002;陆军和钟丹,2003;马勇和陈雨露,2013;金春雨等,2018)。

基于以上理论分析,本文要进一步回答:在现实的宏观经济、金融体系运行过程中,这些代表性工具是否符合宏观审慎政策与货币政策搭配时的最优工具要求。据此,本文将立足中国国情,采用DSGE模型探讨我国宏观审慎政策与货币政策搭配的最优工具选择问题。

三、模型构建

基 于Gertler&Karadi(2011)、Iacoviello(2015),立足中国国情拓展,构建一个包含风险规避型家庭、风险偏好型家庭、最终产品生产商、代表性企业家、资本品生产商、商业银行、影子银行和中央银行8个部门的DSGE模型,并在模型中纳入“双金融摩擦”。①因篇幅所限,本文省略了模型的一阶条件以及求解过程。

(一)家庭部门

1.风险规避型家庭

构造的风险规避型家庭期望效用函数是:

其中,βp为风险规避型家庭的贴现因子,为风险规避型家庭的消费,H为风险规避型家庭持有的房地产数量,N为风险规避型家庭提供的劳动数量,jt代表房地产偏好,τ代表劳动供给参数。

构造出风险规避型家庭的预算约束条件:

(二)企业

1.最终产品生产商

假设最终产品生产商处于垄断竞争市场,其从代表性企业家手中购买中间产品,并通过加工中间产品制成最终产品,销售给家庭。对中间投入品采用CES技术加总,构造出最终产品生产商的生产函数:

其中,Yt为最终产品生产商的产量,θ为中间产品的替代弹性,θ/(θ-1)表达了最终产品企业生产函数的弯曲程度。

构造最终产品生产商利润最大化的目标函数:

其中,Pt和Pj,t分别为t时期最终产品和中间产品的价格水平。

得出利润最大化的最终产品生产商的需求函数:

按照新凯恩斯主义假设,价格调整具有粘性,因此最终产品生产商每一期都有1-k的概率调整Yj,t的销售价格Pj,t,并在此基础上最大化预期利润:

代表性企业家面临的生产函数为:

企业在金融市场融资时向商业银行和影子银行提供房地产及资本存量作为抵押换取贷款,因此面临抵押物约束:

3.资本品生产商

在t期结束时,完全竞争的资本品生产商从企业家购买资本,修复折旧的资本并生产出新资本,之后他们以Qk,t的价格将新资本以及被修复的资本卖给代表性企业家。贴现的资本品生产商利润为:

(三)银行

1.商业银行

商业银行家面临效用函数:

根据高然等(2018)的研究,由于影子银行的存在,商业银行将一部分资金转移至表外供影子银行使用,因此在资本充足率约束中,用1-γ表示资本充足率下应满足的最低目标。γe代表对影子银行资金的监管程度。

2.影子银行

参考Gertler&Karadi(2011)和林琳 等(2016)的研究,构建中国影子银行部门模型。文中的影子银行部门属于狭义影子银行,即涉及银行业内部监管套利活动的委托与信托贷款、银信合作业务,以及小额贷款机构、担保机构、财务公司等进行的“储蓄转投资”业务的部门。影子银行向厂商提供融资,其资产负债平衡方程为:

由于信托、理财产品、委托贷款等影子银行产品到期兑付可退出市场,在市场中每期都有影子银行部门机构退出的假设下,构造影子银行目标函数,最大化其退出市场时的期望净资产:

根据Gertler&Karadi(2011)影子银行在经营过程中有发生道德风险的可能,即面临有可能在t时期转移θs比例的贷款,因此面临激励相容约束:

由于每一期都有σ比例的影子银行留下来以及σs比例的影子银行新加入进来。因此t时刻影子银行总净资产由新加入的银行和留下来的银行组成。

(四)中央银行

在文中,首先考虑中央银行采用基本泰勒规则对经济进行调控,即央行针对产出缺口和通货膨胀缺口调控名义利率,其中名义利率Rt表达为:

作为替换和比较,本文再考虑扩展型泰勒规则。参照马勇和陈雨露(2013)、李天宇等(2016)的研究,央行针对产出缺口、通货膨胀缺口和银行信贷增速缺口调控名义利率。这种扩展型泰勒规则相较于基本的泰勒规则可以更好地平滑经济,其具体形式如下所示:

(五)均衡条件

国内总产出表达为:

(六)宏观审慎政策的引入

此处根据中国银行业信贷业务的特点,参考Gelain(2011)并对其采用的宏观审慎工具作出适当改动,使得贷款价值比对信贷缺口而非信贷增速缺口作出反应,如下式:

上述两式分别代表对家庭部门和企业部门的贷款价值比进行监控,将两部门的总信贷同时纳入到监管目标中。

同时,宏观审慎监管政策针对商业银行的资本充足率γc做出监管。参考Angeloni&Faia(2009)、Angelon et al.(2014)和方意(2016),对资本充足率工具的盯住目标取正值,而对贷款价值比工具的盯住目标取负值,因此对盯住目标的系数前的加减号作出变化,以示正负:

本文将采取如下的搭配方式进行脉冲响应和福利损失分析:基准泰勒规则、扩展的泰勒规则、基准泰勒规则搭配贷款价值比工具和资本充足率工具以及扩展的泰勒规则搭配贷款价值比工具和资本充足率工具。在下文中,分别将上述4种搭配方式称为模型1、模型2、模型3和模型4,此后不再赘述。通过对脉冲响应结果分析,家庭部门福利分析以及中央银行福利损失分析的结果来考察上述工具搭配中的最优搭配。

四、数据选取与参数校准

(一)数据的选取与处理

本文从中经网数据库选取2000年1季度到2019年3季度的中国GDP、社会消费品总额,消费者价格指数、银行间7天同业拆借利率、金融机构贷款余额以及社会固定资产投资完成额,数据处理过程与一般DSGE文献相同。

(二)参数校准

根据Iacoviello(2015)将风险规避型家庭的贴现因子βp、风险偏好型家庭的贴现因子βi、代表性企业家的贴现因子βe和商业银行家的贴现因子βb分别校准为0.9925、0.94、0.94和0.945。根据周俊仰等(2018)将代表性企业家生产的资本弹性α校准为0.33,资本折旧率δk为0.025。赵昕东和王勇(2016)住房产出弹性v取值为0.012。根据Iacoviello(2015)家庭部门的房地产需求偏好j在稳态下为0.075,劳动供给参数τ为2。参考Iacoviello(2015)和周俊仰等(2018)将稳态下的风险偏好型家庭的贷款价值比ω和代表性企业家的贷款价值比ω分别校准为0.9和0.6。参考Iacoviello&Neri(2010)稳态下的价格加成X为1.15。参考Iacoviello(2015)等文献,商业银行家的抵押率γ为0.9。综合模型稳态计算和高然等(2018)的估计将影子银行理财产品的监管程度γe取值为0.03。根据Gertler&Karadi(2011)将影子银行部门的稳态杠杆率校准为4。根据林琳等(2016)每一期影子银行的存活概率σ为0.9685。资本生产商的调整成本方程设定为:f其中资本调整成本参数取值为2.45。根据高然等(2018)泰勒规则中的通货膨胀反应系数ρπ取值为2.5。根据Iacoviello&Neri(2010)将房地产偏好冲击反应系数校准为0.95。根据中国人民银行2018年全年的统计住户存款与季度产出的比值,Dc/Y约为3.09。参考李天宇等(2017a,2017b),将ρb,1、ρb,2、ρb,3、ρb,4、ρb,5以及ργ校准为0.5。

(三)贝叶斯估计

参 照Iacoviello&Neri(2010)、Iacoviello(2015)等文献,对冲击系数以及冲击标准差进行先验分布赋值。其中,冲击参数服从Beta分布,冲击标准差服从逆Gamma分布①因篇幅所限,本文省略了模型的贝叶斯估计结果。。

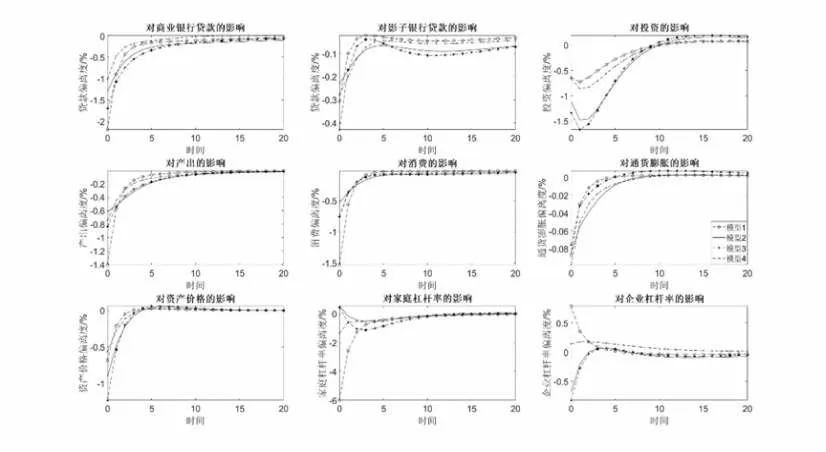

图1 利率冲击对经济金融的影响

五、模拟结果与分析

(一)脉冲响应结果的分析

图1展现的是利率冲击对于经济金融的影响。在图1中,参见基准模型即模型1对应的脉冲相应图,当经济体面临单位正向利率冲击时,商业银行贷款、影子银行贷款、投资、产出、消费、通胀、资产价格和家庭杠杆率等变量在第1期即下降,其中,投资在第1期下降到最小值随后逐渐上升,在15期左右回复到稳态水平,其余变量在第1期下降到最小值后逐渐上升并在15期以后回到稳态水平;企业杠杆率在第1期上升后逐渐下降并回到稳态水平。由此可见,虽然家庭部门杠杆率下降,但是企业家部门杠杆率上升,因此紧缩的货币政策并没有很好的处理稳增长与控制宏观杠杆率之间的关系。

从图1的模型2、3和4对应的脉冲响应图可以发现,与模型1相比,在面临单位正向利率冲击时,三种模型中都明显降低了商业银行贷款、影子银行贷款、产出、消费、通胀以及杠杆率的波动幅度;但是对于投资和资产价格这两个变量,仅模型4降低了波动幅度。

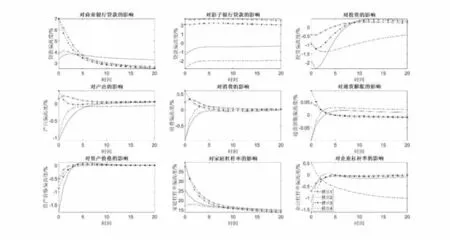

图2 企业家贷款价值比冲击对经济金融的影响

图3 家庭部门贷款价值比冲击对经济金融的影响

图2展现的是企业家贷款价值比冲击对经济金融的影响。在图2中,面临单位正向企业家贷款价值比冲击后,模型1的商业银行贷款、产出、消费、通货膨胀和资产价格在第1期达到最大值随后下降,产出、消费、通货膨胀和资产价格在15期左右回到稳态水平,但商业银行贷款在20期时并未回到稳态水平;影子银行贷款第1期下降0.3%后逐渐上升,在20期时仍高于稳态水平;投资则上升两期后达到最高点,随后下降并在20期时略低于稳态水平。面临贷款价值比正向的冲击时,贷款价值比瞬时上升,意味着相同数量的资本存量和企业家拥有的房地产向银行抵押时可以获得更多的贷款,因此企业家的杠杆率随之上升,在第2期达到最大值后逐渐下降,直到20期末未回到稳态水平;家庭部门的杠杆率在第1期上升9%后逐渐下降并在9期左右回到稳态水平。

从图2的模型2、3和4对应的脉冲响应图可以发现,单位正向企业家贷款价值比冲击后,与模型1相比,三种模型都对商业银行贷款、产出、消费、通货膨胀具有更大抑制波动的效果,仅影子银行波动幅度较大;投资和资产价格,仅有模型4明显减少了波动幅度;家庭部门杠杆率,仅模型4明显降低了波动幅度;企业部门杠杆率,虽然三种模型的波动幅度均较大,但是模型4回复稳态的速度较快,在20期时已回到稳态水平。

图3显示了家庭部门贷款价值比冲击对经济金融的影响。在图3中,模型1面临单位正向家庭部门贷款价值比冲击时,导致了商业银行贷款在第1期上升随后下降,到20期时仍未回到稳态水平;影子银行贷款第1期上升,此后仅略有下降,第20期时仍高于稳态水平;投资在第1、2期略有下降后转而上升并在16期达到最高点且未在20期内回到稳态水平;产出和消费在第1期略有上升,此后小幅波动并于15期左右回到稳态水平;资产价格在第1期下降,此后回升并于20期内回到稳态水平;通货膨胀率在第1期上升,后逐渐下降到20期时略低于稳态水平。至于杠杆率,家庭部门的杠杆率在第1期上升38%然后逐渐下降,到20期时仍为14%,企业家部门的杠杆率在第1期下降0.7%然后缓慢上升并于20期内回到稳态水平。

从图3的模型2、3和4对应的脉冲响应图可以发现,面临单位正向家庭部门贷款价值比冲击时,尽管产出、消费、通胀、资产价格和投资与模型1相比波动未有明显减少,但商业银行贷款、影子银行贷款以及家庭部门的杠杆率与模型1相比都明显降低了波动幅度,特别是模型4与模型1相比,企业杠杆率波幅也呈现明显下降。

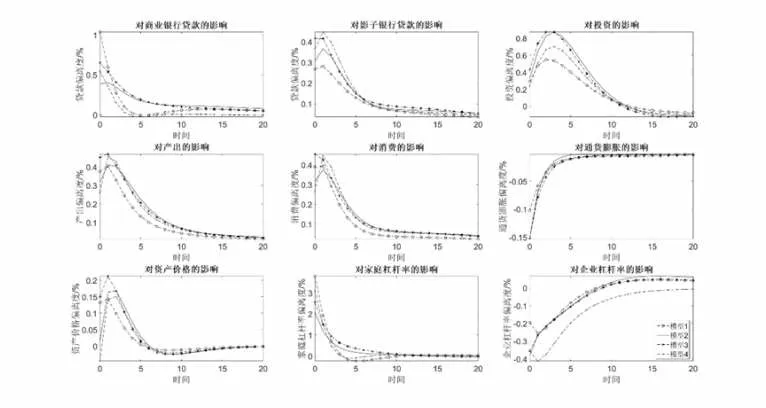

图4显示了技术冲击对经济金融的影响。在图4中,当给予一个单位标准差正向技术冲击时,模型1的商业银行贷款、消费以及家庭部门杠杆率在第1期上升到最大值后逐渐下降并在20期左右回到稳态水平;影子银行贷款、产出以及资产价格在第2期上升到最大值然后逐渐下降并在20期回到稳态水平;通货膨胀率和企业杠杆率在第一期下降后逐渐回升并在18期左右回到稳态水平;投资在第4期达到最大之后逐渐下降并在20期时略低于稳态水平。

从图4的模型2、3和4对应的脉冲响应图可以发现,面临单位标准差正向技术冲击时,与模型1相比,尽管对于影子银行贷款、通货膨胀和企业部门杠杆率的波动幅度未见明显抑制作用,但商业银行贷款以及家庭部门杠杆率的波动幅度都得到较明显抑制,而对于投资、产出、消费以及资产价格的波动幅度,仅有模型4和模型2产生抑制效果。

综上,从总体看,在面临各种冲击下,使用模型4即货币政策的扩展型泰勒规则工具与宏观审慎监管政策的贷款价值比和资本充足率工具的搭配,对于降低产出、消费、投资、信贷、通货膨胀、资产价格波动以及家庭、企业部门杠杆率的波动幅度的效果相对最优。

图4 技术冲击对经济金融的影响

(二)福利分析

下面从福利角度进一步展开比较分析。

根据Mendicino&Pescatori(2004)的研究,得到家庭部门总福利成本W为:

其中,Wp代表风险规避型家庭部门福利,Wi代表风险偏好型家庭部门福利。

在具体计算中,根据Schmitt-Grohé&Uribe(2007)的研究,分别通过下式求解消费等价λp和λi:

其中,上标j代表了代表了模型2、3和4下的家庭部门福利水平。因此,若λp大于0,则代表基准泰勒规则的福利大于其余规则,家庭部门更偏好基准泰勒规则;反之则代表家庭部门更偏好其他规则。

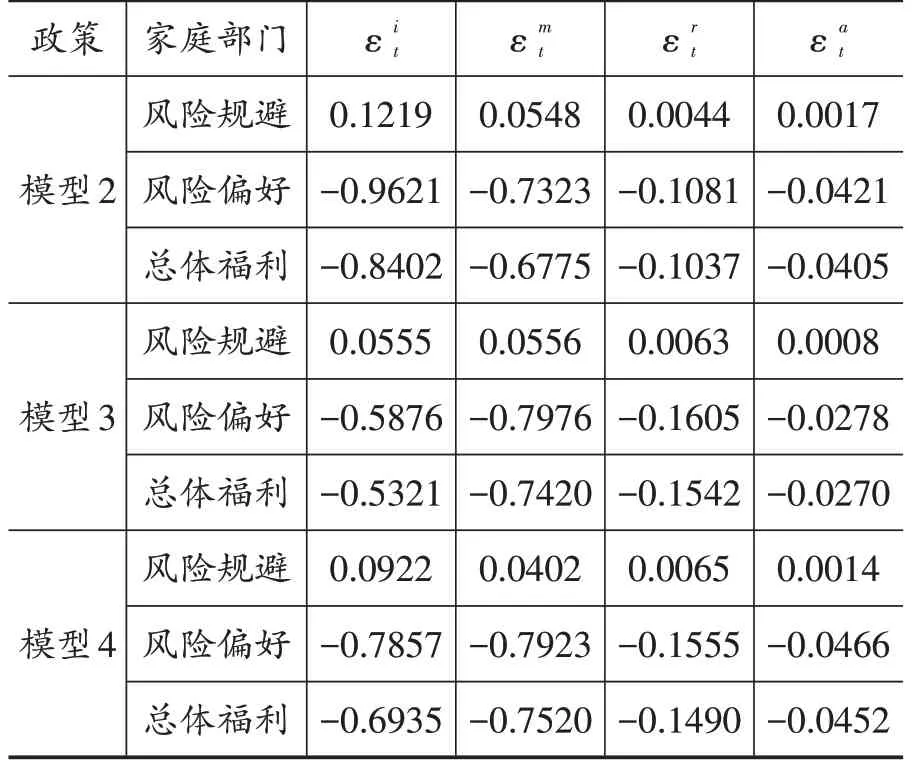

表2给出了在家庭部门贷款价值比冲击、企业家贷款价值比冲击、利率冲击和技术冲击这五种冲击下模型2、3和4中家庭部门总福利成本相对于模型1的变化。从表2可知,模型2、3和4在分别面临4种冲击时均与基准模型相比明显改善了家庭部门的整体福利。但从两类家庭细分的角度看,风险偏好型家庭部门福利的改善是以牺牲风险规避型家庭部门的福利为代价的,如果前者福利的增加值大于后者福利的减少值,那么政府部门的政策从总体上改善了家庭部门的福利,这个结果与Rubio&Carrasco-Gallego(2014)的研究结论一致。

表2 家庭福利成本

进一步看,在面临企业部门贷款价值比冲击以及技术冲击时,模型4给家庭部门带来了更高的福利水平。在利率冲击下模型3给家庭部门带来更高的福利水平,模型4次之。在家庭部门贷款价值比冲击下模型2给家庭部门带来更高的福利水平,模型4次之。因此,政府采用扩展型泰勒规则工具搭配LTV和资本充足率工具实施调控和监管,能取得更为良好的家庭福利效果。

现进一步从央行政策的社会福利视角①本文假定实施货币政策与宏观审慎政策的主体均为央行,不过即便实施宏观审慎政策的主体为相对独立的金融监管部门,也不会影响本文结论。,考察货币政策与宏观审慎监管政策的最优工具搭配问题。Woodford(2010)和Gali(2015)的研究认为货币政策的福利损失可以通货膨胀的方差和产出缺口的方差的加权平均来度量。本文从稳增长,稳物价,防范金融风险三个风险防范目标出发,并参考了Angeloni et al.(2014),将央行调控与监管政策的福利损失函数设定为:

如式(44)所示,决策部门选择了通胀率方差(var(πt))、产出方差(var(yt))和宏观总杠杆率的方差(var(levt))作为衡量宏观审慎政策的福利损失指标。将απ和αy取值为1,αb取值为0.1。表3为模型1、2、3、4在上述五项冲击下的福利损失。

表3 福利损失

从表3中可以看出,在经济体面临冲击时,相对于基准模型1,模型2、3和4都更明显地降低了通胀率、产出以及杠杆率的方差。具体而言,模型2对于降低通胀率方差的效果最为明显,模型4效果次之,模型3效果更次之;模型4对于降低产出方差和杠杆率方差的效果最为明显,模型2效果次之,模型3效果更次之。综合地看,从央行货币政策与宏观审慎监管政策的社会福利损失的角度看,宏观审慎监管的贷款价值比工具与资本充足率工具与货币政策的扩展型泰勒规则工具的搭配,可以使得福利损失最小化。由此可见,从福利分析的角度看,无论立足家庭部门福利分析还是立足央行政策视角的社会福利分析,模型4的政策搭配具有最优效果。

综上,中央银行采用货币政策的扩展型泰勒规则这一工具与宏观审慎监管政策的LTV工具及资本充足率工具进行搭配,能取得相对最优的调控和监管效果。

六、结论

本文构建了一个包含家庭部门、企业部门、金融中介、中央银行这4大主体部门细分含8个部门的DSGE模型,来探讨货币政策与宏观审慎政策的最优工具搭配问题,得出了以下结论:

第一,运用宏观审慎监管政策的贷款价值比工具及资本充足率工具与货币政策的扩展型泰勒规则工具搭配,在面临各种需求、供给、偏好和政策冲击时,具有相对最优的降低经济、金融波动以及杠杆率波动,维护经济、金融稳定的效果。

第二,运用宏观审慎监管政策的贷款价值比工具以及资本充足率工具与货币政策的扩展型泰勒规则工具搭配,在面临各种需求、供给、偏好和政策冲击时,具有相对最优的降低福利损失或者说增进福利的效果。

总之,贷款价值比与资本充足率这两种宏观审慎政策工具与扩展型泰勒规则这种货币政策工具搭配,是当前我国国情下金融调控与监管的最优工具搭配。基于这一结论,当前我国的金融监管与调控一方面要继续稳健地实施包括价格型规则和数量型规则在内但以拓展的泰勒规则为主的货币政策,另一方面要在实施宏观审慎监管政策时,既积极稳妥探讨多样化的宏观审慎政策工具,又坚持以贷款价值比上限(LTV)和资本充足率这两种工具为主,并努力使得贷款价值比工具以及资本充足率工具与扩展型泰勒规则工具实现合理的搭配。