2020年美股熔断的原因分析及其启示

2021-06-10官瑞衡

官瑞衡

(厦门大学国际学院,福建 厦门 361100)

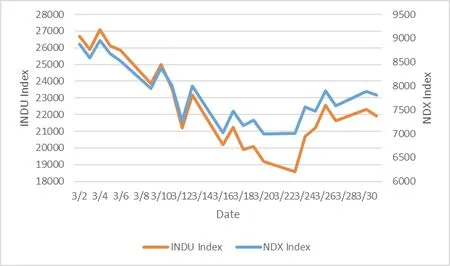

1988年10月19日,美国证券交易委员会(SEC)和美国商品期货交易委员会(CFTC)通过了一项决定,准许纽约证券交易所(NYSE)和芝加哥商业交易所(CME)实施熔断机制(Circuit Breaker),通过限制价格波动来控制风险。1997年10月27日,道琼斯工业指数收盘价报7161.15,跌幅达到7.18%,首次触发熔断机制。自此之后这一机制连续二十余年没有被触发。然而在2020年3月,美股在短短十天内便四度触发熔断机制。第一次熔断发生在9日,当天标准普尔500指数、纳斯达克100指数和道琼斯工业指数出现超过7%的下跌。如图1和图2所示,此后的12日和16日,美股三大股票指数分别以9%和11%的下跌幅度触发熔断机制。两天后,标准普尔500指数下跌超过7%导致了第四次熔断的发生。

图1 2020年3月纳斯达克100指数和道琼斯工业指数的走势

一、美股熔断事件表层释因

1.诱发因素与相关背景

(1)诱发因素——国际市场石油价格的大幅下跌

2020年3月6日,沙特阿拉伯和俄罗斯在OPEC+会议上就原油减产的议题进行谈判。然而谈判以失败告终,沙特阿拉伯单方面宣布增产,以此保证其在国际石油市场的份额。

如图2所示,在3月6日,作为全球原油定价的基准价格之一的纽约证券交易所轻质低硫原油期货大幅下跌,标准普尔500指数也随即下跌。

图2 2020年3月纽约证券交易所轻质低硫原油期货和标准普尔500指数的走势

3月11日,沙特阿拉伯国家石油公司宣布大幅增产,目标是达到每天1300万桶的产能,而当前的产能约为每天1200万桶。如图2所示,在3月10日稍有回升的纽约证券交易所轻质低硫原油期货转跌,标准普尔500指数也延续前一天的下跌趋势,在3月12日再次熔断。

(2)相关背景——美国在近年来大规模增加对非传统能源的开发

美国在过去很长一段时间里对非传统能源的开发持谨慎态度。但自唐纳德·特朗普上任以来,美国开始积极开采以页岩油和页岩气为代表的非传统能源。由于技术限制等原因,美国开采页岩油的成本超过四十美元,而沙特阿拉伯开采原油的成本不到十美元。

由于近几年美国能源企业的快速膨胀,其在金融市场中发行了大量的股票与债券,然而这些股票与债券因为风险相对较大,被列作“投机性评级”,即俗称的“垃圾评级”。

随着国际石油价格的大幅下降,投资者预期未来会有大量能源类企业破产,并产生大量的金融坏账。因此,包括美国能源(USEG)、埃克森美孚(XOM)和西方石油(OXY)在内的美国能源类企业股票遭到大量抛售,股价大幅下跌,其中西方石油(OXY)在3月8日的跌幅高达到52.01%。这些能源类企业股票价格的下跌带动了市场的消极预期,进而影响其他股票一同下跌,导致美股触发熔断机制。

2.直接原因:投资者缺乏信心带来悲观的市场预期

(1)信心的缺乏——美国国债收益率下降

近年来,美国股市的行情较好,整体较为繁荣。然而,结合美国实际经济情况加以分析,可以发现美股的繁荣并非真正的繁荣,而是由不断涌入的资金推动的繁荣。

在平时,这种繁荣还可以维持,然而一旦风险事件发生,投资者对未来市场缺乏信心时,就会有大量的资金被从股市中抽离而转向低风险资产。

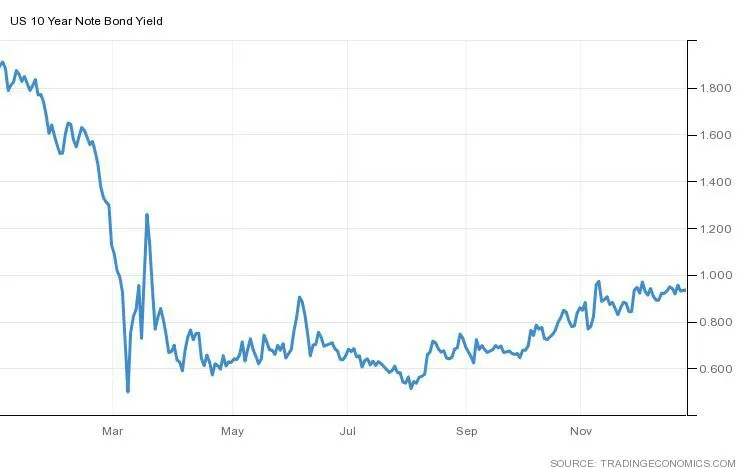

作为一种债权债务凭证,国债是以信用为基础发行的,在市场上被认为是最安全的。因此,在市场出现恐慌情绪之时,大量资金涌入了低风险的国债市场,美国国债需求增加,价格因此上升,从而导致收益率下降。如图3所示,3月美国国债收益率大幅下降,在3月9日10年期美国国债收益率一度达到约0.318%的历史最低值,而30年期美国国债收益率也在当日跌至约0.702%的历史新低。

图3 2020年10年期美国国债收益率走势

(2)信息的误读——利好消息反而利空

新冠疫情在美国的蔓延导致了服务业的整体瘫痪,进而带给人们悲观的预期。以摩根大通为例,其预期前两季度美国经济增速将分别萎缩10%和25%。

在市场出现恐慌情绪和悲观预期的时候,投资者变成惊弓之鸟,对任何消息都风声鹤唳,哪怕是利好消息。以3月15日美联储宣布的量化宽松为例,其本来想通过7000亿美元的量化宽松政策为市场提供流动性来缓解危机,然而投资者将其误读为美联储已经无计可施,原本的利好消息反而利空。如图1所示,美股在3月16日出现第三次熔断。

二、美股熔断事件深层释因

1.根本原因:美国经济衰退

(1)经济扩张周期结束——国内生产总值(GDP)环比下降

2020年第一季度,美国实现国内生产总值(GDP)约5.265万亿美元,如图4所示,国内生产总值(GDP)增长率环比下降约5%。

图4 2018年~2020年美国国内生产总值环比增长率

美国国家经济研究局(NBER)下属的经济周期测定委员会在2020年6月发布报告称,当年2月美国经济一改此前128个月的形势,由扩张转向衰退。2020年第一季度美国的不变价国内生产总值(GDP)较上一季度减少约2431亿美元。

(2)消费需求遭到抑制——消费者价格指数(CPI)连月下降

自3月开始,美国消费者价格指数(CPI)从上升转为下降,并在之后两个月保持下降,直到6月方才回升。由此可见美国的经济衰退正在持续抑制消费需求,体现出经济的衰退趋势。

(3)进出口

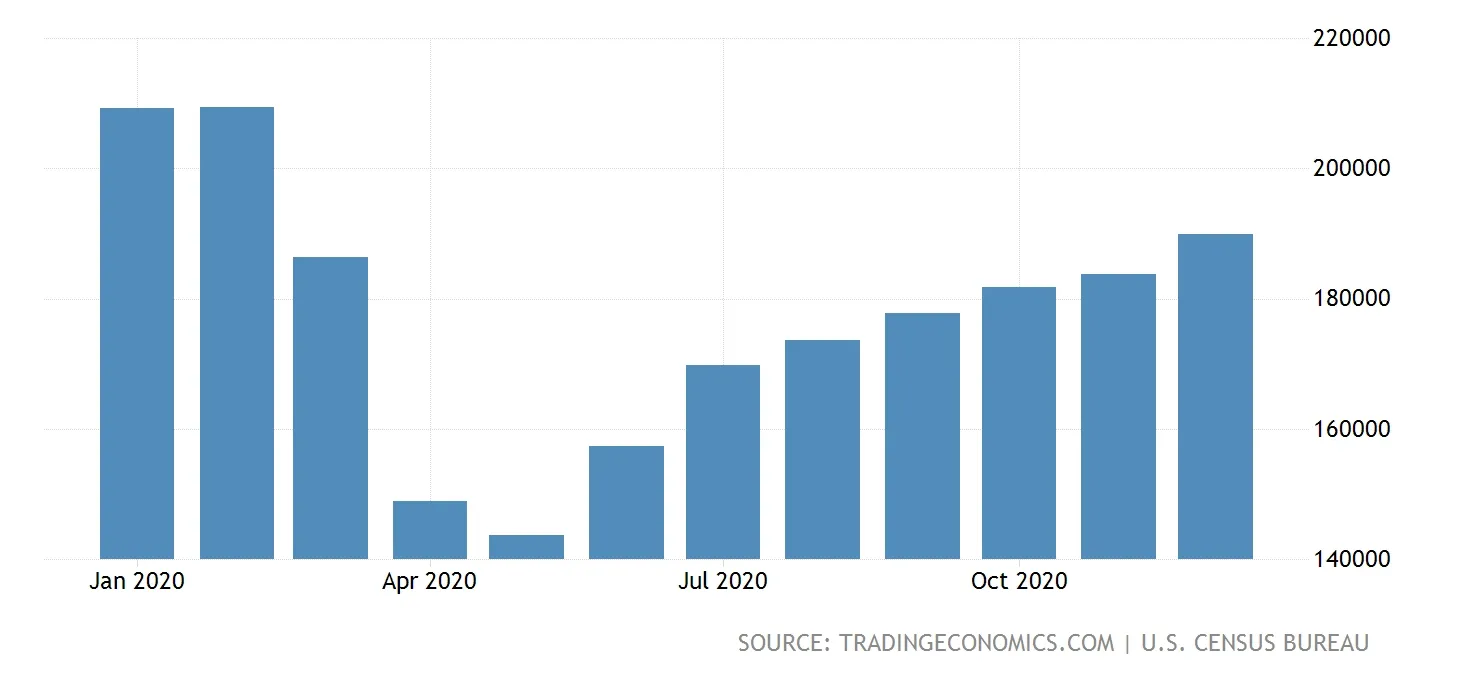

2020年1月至4月,美国货物贸易与服务贸易数据显示,出口同比下降9.5%,进口同比下降10.2%。其中,货物贸易出口同比下降10.3%,货物贸易进口同比下降9.7%;服务贸易出口同比下降7.9%,服务贸易进口同比下降12.2%。

如图5和图6所示,美国无论是进口数据还是出口数据都大幅下降,经济衰退的整体趋势显而易见。

图5 020年美国进口额

图6 2020年美国出口额

2.深层原因:产业结构失衡,金融市场结构不良

(1)产业结构失衡——服务业比重偏大

这几十年来,美国的产业结构发生了重大变化,从以制造业为主逐步转向以服务业为主。据统计,美国的服务业贡献了超过八成的国内生产总值(GDP)。

然而,在新冠疫情蔓延的2020年,首当其冲的就是服务业,大量相关企业被迫停业,甚至倒闭,美国失业率大幅上升,申请失业救济金的人数急剧增长,加重了金融市场的悲观预期和宏观经济的持续衰退。

(2)金融市场结构不良——金融市场与实体经济的发展相背离

公司金融理论强调最大化股东价值,这体现在上市公司的股票价格最大化上。股东往往给予能够抬高股票价格的管理层以高薪、奖金或股份作为奖励。这本是正向激励措施,然而有美国部分企业的管理层通过发行公司债券筹集资金,然后将这些资金用于在市场上购买本公司股票以抬升股票价格。这导致企业的股票价格虚高,财务数据失真,给企业的发展埋下隐患。

美国近年来的货币政策较为宽松,利率长期处于低位,因此企业的融资成本极低。这本来有助于企业筹资,但是很多企业往往将资金投入金融市场而不是用于自身的发展。受此影响,实体经济发展乏力,整体经济形势出现衰退,而金融市场的泡沫却越吹越大。

三、美股熔断带给中国的教训

1.建立健全监管体系,注重防范流动性风险

美联储在美股熔断期间的表现说明在危机爆发后的应急举措很可能导致与目的相反的效果。中国应当建立健全监管体系,在危机爆发前予以缓解和遏制,避免在风险事件爆发之后噬脐莫及。

中国还应建立健全流动性风险管理的内控体系,从两方面着手注重对流动性风险的防范。一方面,我国应当定期对流动性缺口开展压力测试,通过流动性覆盖率(LCR)和净稳定资金比例(NSFR)测算金融机构的流动性风险。另一方面,我国还应当未雨绸缪,提前制定应急方案,完善应急措施,以便在风险事件突发时及时作出妥善应对。

2.合理使用金融杠杆,预防经济泡沫的产生

2015年12月,中央举行经济工作会议,在供给侧结构性改革方面,会议提出“三去一降一补”的五大重点任务,其中就包括了“去杠杆”。 金融杠杆可以放大投资的效果,金融机构可以通过金融杠杆撬动较现有资金更多的资金,但是过高的金融杠杆会带来极大的隐患。中国应当合理设定杠杆率的监管指标,保证金融杠杆的合理使用。

中国还应完善金融市场信息披露制度,加强对金融机构资本充足率的制度监管,密切关注金融机构的风险管理和行为的合规性。一旦发现问题,应及时予以整改,从而预防经济泡沫的产生。

3.优化金融市场结构,坚持金融为实体服务

长期以来,美国金融市场的发展过于脱离实体经济,导致金融市场结构不良,一旦危机爆发,就是全面的崩溃。中国应当优化金融市场结构,以优化市场资源配置和服务实体经济为主要目标,完善金融体系的发展。