新租赁准则对成本中心业绩评价的影响

——以某电信运营商为例

2021-06-05张学婷中国联合网络通信有限公司衡水市分公司

张学婷 中国联合网络通信有限公司衡水市分公司

引言

2018年12月,财政部发布了修订的《企业会计准则第21号——租赁(2018)》(以下简称新租赁准则或新准则)。在境内外同时上市的企业以及在境外上市并采用国际财务报告准则或企业会计准则编制财务报表的企业,自2019年1月1日起施行;其他执行企业会计准则的企业自2021年1月1日起施行。原2006年2月发布的《企业会计准则第21号——租赁(2006)》(以下简称旧租赁准则或旧准则)不再使用。新租赁准则相对于旧租赁准则的核心变化是,取消承租人关于融资租赁与经营租赁的分类,要求承租人对所有租赁(选择简化处理的短期租赁和低价值资产租赁除外)确认使用权资产和租赁负债,并分别确认折旧和利息费用。这一变化不仅影响了企业会计信息对外披露,也影响了对内评价。

一、新租赁准则对成本中心业绩的影响

电信运营商通常会将某一区域的网络视为一个成本中心,用来管理为支撑这一区域的通信网络正常运行所发生的成本,包括建设、维护、运行、铁塔及线路租用、场地占用等成本。在一个成本中心的控制范围内,租赁费占有相当高的比例,而新租赁准则的实施,反映在财务账面上除增加了资产和负债外,最大的影响就是成本计列。因此,当使用新准则的核算方式替代旧准则时,必然会对企业内部成本中心业绩评价的结果存在直接影响。

一项租赁业务成本入账情况的变化,主要表现为旧准则下单一的租赁费用由使用权资产折旧和租赁负债利息两项成本取代,此外,对于初始直接费用的处理也有不同。

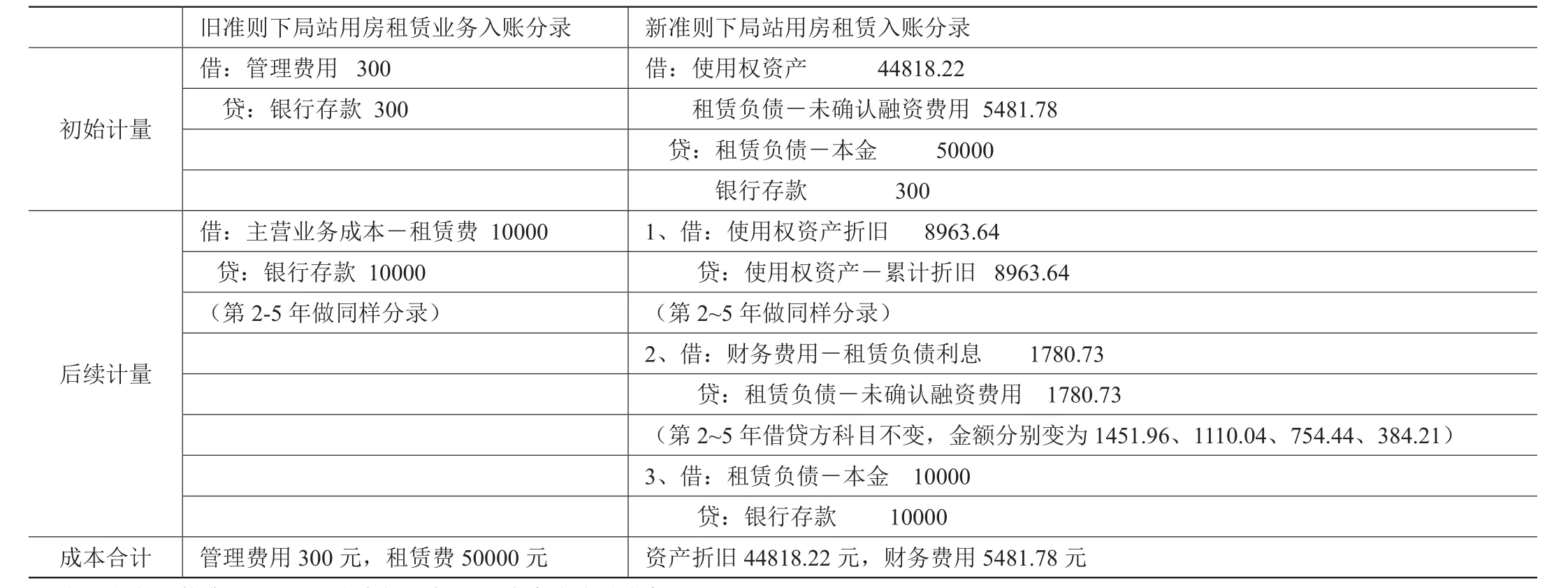

以一个年租金10000元,租期5年的局站用房(如表1所示)为例:

表1 新旧准则下会计处理对比(单位:元)

可以看出有关成本的变化之处有二:一是初始直接费用,旧准则下计入管理费用,而较小的成本中心可能没有管理费用的考核要求,实施新租赁准则后,对于中心来说相当于增加了这部分成本;二是原来的租赁费变成了折旧和财务费用,折旧采用直线法计提,各期成本均匀,但财务费用会出现前高后低的现象,具体到一个成本中心的一项租赁业务,就是租赁期前半段对业绩有不利影响,租赁期后半段这种影响则变为有利。

二、受新租赁准则影响的业务范围

按新租赁准则中对租赁业务的判定原则,一项合同需要满足下列条件方可认定为租赁:① 存在一项可识别的资产;② 客户有权获得在使用期内因使用已识别资产所产生的几乎全部经济利益;③ 有权在整个使用期内主导有关已识别资产的使用目的和使用方式的是客户而非供应商。按此原则对运营商成本中心所负责的租赁成本逐一判断。

(一)铁塔租赁费

铁塔租赁费属于一项复合业务,是由铁塔使用费、场地占用费、电力引入服务费、机房及配套租赁费、用电服务费、维护费、室分租赁费七个部分组成的。其中电力引入维护费、用电服务费、维护费属于服务,不对应可识别的资产,不能认定为租赁;机房、配套、室分在整个使用期内主导资产使用目的和使用方式的是供应商,因此也不符合新准则的租赁定义;铁塔使用费存在可识别的资产,为具体的一个铁塔上指定的位置,该位置由客户指定,供应商不能随意调整,且因为客户对既定位置的使用具有排他性,有权获得其在使用期所产生的几乎全部经济利益,因此铁塔使用费属于租赁;场地占用费和铁塔高度关联,指定铁塔位置的同时也指定了占用场地,因此场地占用费同样被识别为租赁。

(二)房屋及设备租赁费

租用房屋及设备,这类业务存在可识别的资产、租期内使用目的和使用方式由客户主导且产生的经济利益全部归属客户,符合新准则的租赁定义,是租赁业务。

(三)管道、杆路租赁费

运营商租赁管道和杆路用于铺设、架设通信网络,在这个过程中,客户很难主导某条管道或某个杆路的使用权,一般情况下不属于租赁。但如果客户在放置线缆时可以独占某个管孔且拥有其几乎全部产能,因为供应商无法对管孔进行随意调换,可以把这个管孔识别为一项资产,符合新准则租赁定义。

(四)车辆租赁费

车辆租赁是否属于租赁,需要根据合同来判定。当合同对实体租用的车辆品牌型号、车牌号码、数量均作出了具体明确的指定且供应商不具有实质替换权时,方可认定为租赁;如合同只是要求供应商在合同期内提供可以满足客户使用要求的车辆且可随时替换,则应识别为一项服务,而不是租赁。

三、新租赁准则对铁塔租赁费的影响分析及应对措施

(一)影响分析

不考虑除租金外其他相关费用,旧租赁准则下经营租赁的租金在租赁期内各个期间按照直线法确认费用,每月成本=租金总额/租赁月数,各期费用均匀。新租赁准则下,每月折旧=每月租金×年金现值系数/租赁月数;每月利息=剩余租赁负债×租赁内含利率。年金现值系数是由即租赁业务的内含利率和租赁月数决定的,剩余租赁负债则与租赁起止时间密切相关。实际操作中,很难为每项租赁业务确定租赁内含利率,通常会采用整个公司的增量借款利率代替。在利率一定的情况下,会影响一项租赁业务在新准则下各期成本变动情况的,主要是租赁时长和起租时点。

在铁塔租赁业务中,占比很大的一部分是存量塔,原属三大电信运营商自行建设,在2015年10月由三大运营商移交给铁塔公司,因此其起租时间也是从同一时点开始计算的,在铁塔租赁这一业务场景中,不同成本中心的起租时点和租赁时长存在高度一致性。

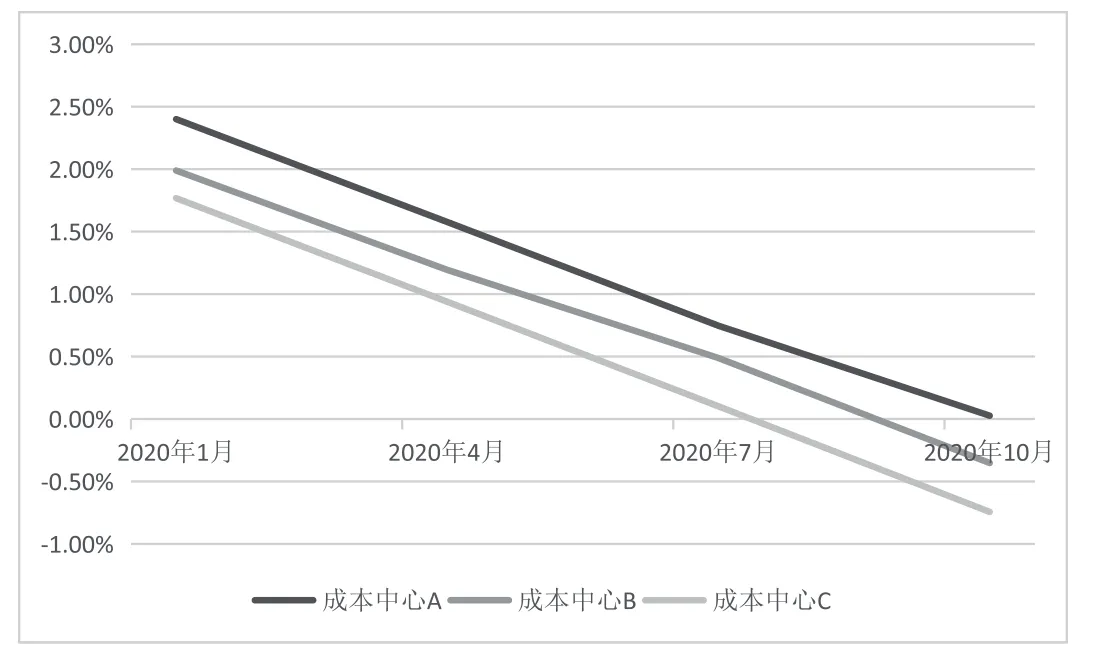

试比较某运营商三个成本中心新旧准则差异相对于旧准则下租赁成本的比率(如图1所示)发现,不同成本中心在同期的差异率十分接近,且变化趋势基本为直线变化,仅B中心在7月出现了一个微小的拐点,原因是B中心在这个月对一批新建站点进行了批量起租。

图1 铁塔租赁费新旧准则差异率变化折线图

综上所述,新准则对各成本中心的铁塔租赁成本影响几乎是一致的,对业绩评价而言这种规律性变化会使工作更简单,尤其是横向比较时,成本的变化并不影响评价结果。

(二)应对措施

对评价者来说,应在制定业绩目标时即考虑新租赁准则的特点,按照成本变化的规律为各成本中心制定合理的目标。对被评价者来说,应充分考虑新起租站点带来的成本的增加值在未来各期并不一致的问题。

四、新租赁准则对除铁塔租赁费外其他租赁费的影响分析及应对措施

(一)影响分析

除铁塔租赁费外,电信行业各成本中心都会存在大量的房屋、场地、设备、车辆租赁,这些租赁业务因租赁时长、起租时间不一,租金总额相差较大,在新租赁准则实施后,带来的成本变动也不同。

1.租期较长的合同

同样月付租金为1000元、每月内含报酬率为0.38%的合同,当约定租期分别是3年、5年、10年时,各期入账的成本会有明显的不同(如表2所示)。

表2 三种租期合同成本计算(单位:元)

当合同签订的租期较长时,会放大成本“前高后低”的现象。每期折旧会减少,但前期利息的增加会大于减少的折旧,造成前期成本更高,后期成本更低。

2.付款周期大于一个月的合同

与每月计息、每月付款的铁塔租赁费不同,很多房屋设备等租赁合同的付款周期是半年或一年,甚至两年一付,这种情况下,利息的计提应将每个付款周期视为一个计息周期,当付款周期大于一个月时,每月计提利息金额为本周期利息/本周期月数。

此类合同的成本会出现“阶梯式下降”,即在一个付款周期内各期成本相等,付款后才会下降。

3.提前终止的合同

当一项租赁业务没有履行到合同约定期限就提前结束时,需要对原确认的使用权资产和租赁负债进行终止计量。以表2中的10年期合同为例,假设执行30个月后,双方协商一致终止合同,则合计支付租金30×1000=30000(元),累计计提折旧801.84×30=24055.14(元),累计计提利息9882.38元,终止时累计成本入账=累计计提折旧+累计计提利息=24055.14+9882.38=33937.52(元),高于旧准则下入账成本(30000元)的部分,在终止当月一次性计入当期损益。

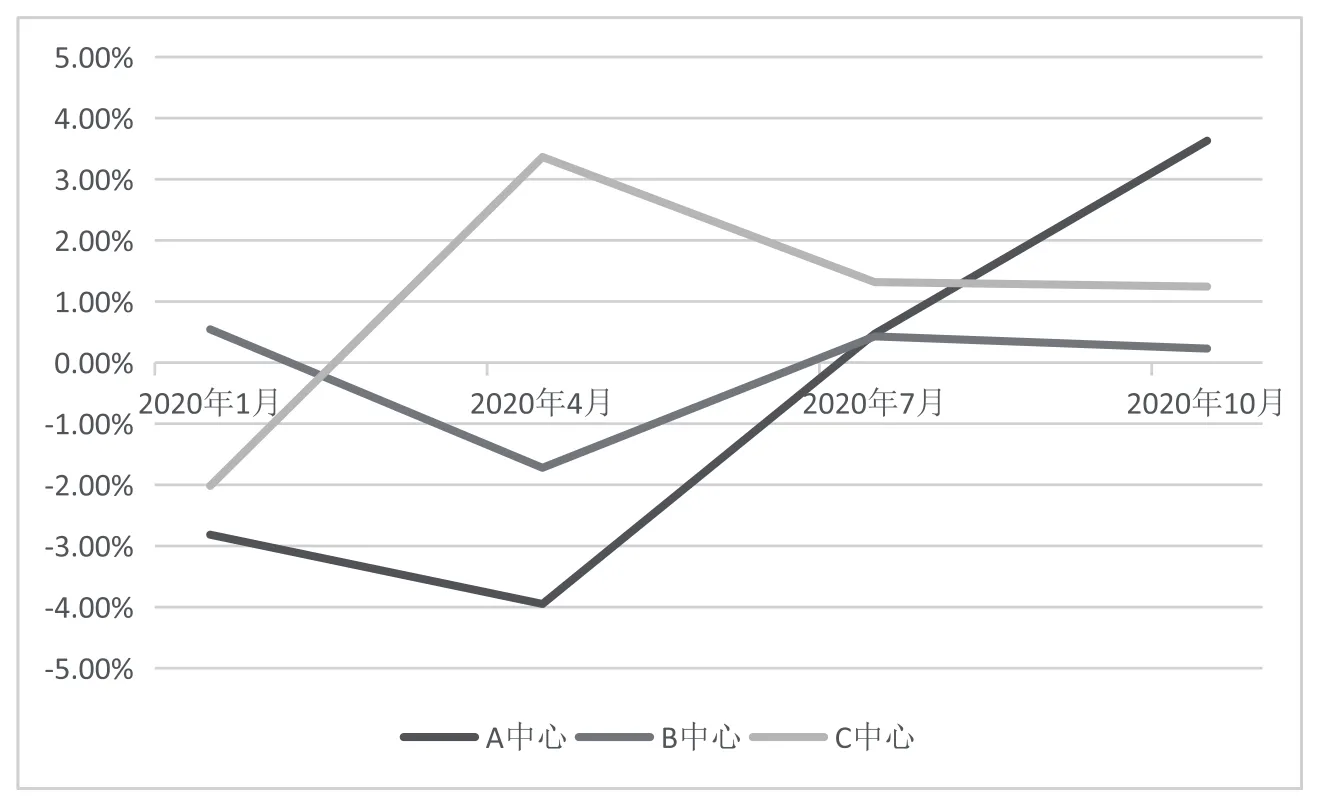

由于多个合同的影响互相叠加,各成本中心新旧准则差异波动很大,不论是从评价者还是被评价者的角度,都难以从整体上对租赁成本进行把控。比较同样三个成本中心除铁塔租赁费外其他租赁费新旧准则成本差异与旧准则成本的比率(如图2所示),与铁塔租赁费相比,变化趋势非常不规律。

图2 除铁塔租赁费外其他租赁费新旧准则成本差异率变化折线图

(二)应对措施

1.评价者与被评价者均应关注影响较大的合同

租期较长、租金较高的合同,会对整体业绩带来更大的影响,被评价者在合同签订时应考虑其后续的成本入账情况,避免对业绩造成不利影响。

2.对租赁合同设置合理的付款周期,可以避免成本出现大的波动

另外付款周期与考核周期一致(如考核周期为自然年,付款在年底)可以更方便地控制和测算考核期内的成本。

3.提前结束的合同,在实际履行期计入的成本会高于支付的租金,此部分成本在结束当期会计入资产处置损益的贷方

业绩评价者在制定目标时,应注意将租赁业务相关的资产处置损益一并纳入评价范畴,以免评价结果失真。

结语

新准则的实施影响了企业会计实务的很多方面,在更好反映财务状况的同时,也要求财务人员和相关业务人员必须深入理解政策,对各种变化考虑周详,提升业务前瞻能力,方能满足管理需求。