风险感知、认知偏差与激励合约的分选决策

2021-06-04张祎雪张凤林

张祎雪 张凤林

1 引 言

当今,企业通过各种机制来吸引、保留高绩效员工,华为201万高薪招聘应届毕业生并非个案。这说明企业试图通过提供高激励强度的激励合约来网罗高绩效者;但企业忽视了激励合约的结构往往能够影响高绩效员工的去留。或者说,员工的保留很可能取决于激励合约是否是自选择的。

经典组织理论认为,激励合约作为一种诱使代理人说实话的自选择工具,能够实现对个体的有效分选。目前,关于激励合约分选决策的研究文献可以归纳为两类:一类以完全合约理论为基础,侧重于研究激励合约对能力的分选效应;另一类采用行为劳动经济学的研究方法,主要分析偏好异质性对激励合约分选效应的影响(汪梁军,2015[1])。

首先,Salop 和 Salop(1976)[2]、Rothschild 和 Stiglitz(1976)[3]以及 Lazear等人(1986)[4],在完全合约理论基础之上建立了传统激励合约分选模型,他们集中关注员工在固定激励合约与可变激励合约之间的选择,并认为基于产出的可变激励结构具有能力的分选效应。完全合约理论假设完全理性和共同知识,个体的心理特征被简化为无差异曲线或偏好,他们被假定是同质且固定不变的(张应语,2019[5])。在完全合约理论模型下,工资作为产出的价格与代理人的努力程度应该一一对应。

然而,实验研究证明偏好并非同质且不变的,行为经济学家已经对理性人假定的挑战(Kahneman 和 Tversky 1979[6];Tversky 和 Kahneman 1992[7]),卡尼曼等人用价值函数替代了新古典的效用函数,在激励模型中,个体的价值函数是参考点依赖的。个体因偏好异质性及随参照点而变化,从而显示出人生百态。Koszegi和Rabin(2006)[8]等人吸收并简化前景理论,在博弈环境下效用函数中引入互惠偏好。从本质上来看,这与Becker(Becker,1974[9])新古典范式下所提出的社会互动模型在本质上是一致的,所以参考点依赖偏好模型,是对新古典的一种矫正。Fehr和 Schmidt等 人(1999)[10]亦将公平偏好引入个体决策模型。Cadsby(2007)[11]、Eriksson(2009)[12]、Dohmen 和 Falk 等人 (2011)[13]通过在受控实验验证了偏好异质性与个体选择决策的关系,并证明损失厌恶程度在个体之间是有差异的,损失厌恶程度高的主体在固定与可变激励合约之间更倾向于选择固定激励合约;而这些主体在锦标赛与计件激励合约结构之间更倾向于选择计件激励合约结构。国内李建标等人(2018[14],2019[15])的研究丰富了影响偏好的因素,发现风险偏好、过度自信、落后厌恶与竞争偏好这些个体偏好的差异对选择决策具有较大的影响。

本文在前人研究基础上拓展行为经济学中参考点的研究,并非基于传统行为理论与实验经济学对社会偏好的理解,而是基于过去个体与社会互动的历史。假定个体把过去作为参考点,考察与过去经验的相对损益。从本质上,这是对Rabin模型假定的一种拓展,我们将参照点设为个体依据过去社会行为结果的信念,从而保留由于认知偏差而导致与理性预期结果的差异。本文采用现场实验的方法获取研究数据,从而为理论模型提供支持。实验结果证明,在不确定性情境中,这种基于过去行为结果的信念对个体的选择决策存在明显的相关性,且这种信念很多时候与真实情况存在较大的偏差。尽管如此,这种“执念”仍然较好的证明了卡尼曼所描述的认知双系统中,“系统1”的存在。同时,从技术层面为西蒙的有限理性提供证据。

在不确定性情况下,由于代理人的认知偏差导致的选择决策的差异。在现场实验条件下考察了两种激励合约结构:个体计件激励合约与团队计件激励合约,讨论了风险感知与激励合约分选决策的行为关系。实验通过引入一个8点的李克特量表对感知到的风险进行了测量(Bäker等,2013[16]),并将其引入激励合约分选决策模型。本研究主要关注以下问题:风险感知是否成为激励合约分选效应的重要驱动因素?它是否影响着劳动力的构成?人们对搭便车风险的主观感知与真实的搭便车风险之间是否存在差异?这种源于心理认知的偏差是否造成分选决策的系统性偏差?如果组织内部的系统性认知偏差真实存在,且为本实验所识别,那么当企业因面对绩效工具的准确性不高,或绩效结果不确定性较大而不得不采用团队计件时,可以通过调节认知偏差的方式来改变代理人的主观预期,从而强化激励合约的自选择。

实验研究重点考察两种风险感知,一种是感知搭便车风险(Perceived free-riding risk),另一种是感知非系统性风险。感知搭便车风险是团队计件激励合约下个体收入所面临的一种特殊风险,它是对团队中其他成员生产力高低可能性的感知。感知搭便车风险的本质在于,一个成员的行为依赖并影响其他成员的生产力。个体在工作开始前会对组织内部生产力排序进行自我评估。这种评估是对过去能力水平评估经验的一种信念,对于感知到自己是高能力的员工来说,对收入变化的预期很可能是负的,所以他们因厌恶这种收入损失而放弃加入团队合作。而激励合约的感知非系统性风险是由个体自身原因而引起的收入风险,这类风险随即发生,只影响个体的激励合约收入。在个体计件激励合约与团队计件激励合约中都存在感知非系统性风险,绩效评估风险是员工最常面对的非系统性风险。

本文通过现场实验搜集了被试者生产力、感知风险大小、风险偏好以及激励合约分选决策的信息,并进行分析。实验结果发现,相同激励强度的两种可变激励合约结构下被试的生产力分布在统计意义上并没有明显差异,造成这种结果的原因可能在于风险感知在激励合约选择决策中扮演着更加重要的角色。在随后的分析中,首先证明了感知搭便车风险影响着被试在个体计件和团队计件激励合约结构之间的选择:感知搭便车风险越大,则被试越倾向于选择个体计件激励合约;反之,则倾向于选择团队计件激励合约。其次,感知非系统性风险也影响着分选决策:感知非系统性风险越大,被试越倾向于选择团队计件激励合约;反之,则偏爱个体计件激励合约。研究结果进一步指出,感知搭便车风险与真实搭便车风险之间确实存在偏差,且这种认知偏差对分选决策存在一定的影响。实验研究既发现了被试的感知搭便车风险高于真实搭便车风险的情况,这说明被试对于自己能力的评估存在“乐观”的认知偏差;同时,亦发现了被试的感知搭便车风险低于真实搭便车风险的情形,这说明此类被试对于自身能力缺乏信心。最终实验证明这种认知偏差对分选决策存在影响,对自身生产力抱持“乐观”的被试倾向于选择个体计件激励合约,而缺乏信心的被试更喜欢在团队计件激励合约下工作。

2 风险分选模型

风险分选模型考察这样一种情况,不确定性条件下,委托人向代理人提供两种可变激励合约——个体计件激励合约和团队计件激励合约,代理人根据效用最大化原理而做出自己的选择决策。首先假设两种线性的可变激励合约,令个体计件激励合约为

令团队计件激励合约表示为

其中,α为表示固定费用,r为两种可变激励合约的计件率,这里假定rd=rt=r,其目的在于避免激励效应对于考察激励合约分选效应的干扰。

在不确定性条件下,产出q不仅取决于努力e和能力θ,还取决于风险。这些风险一部分源于生产力的扰动,如个体自身健康状况、运气和绩效评估准确程度等非系统性变化所带来的风险ε,另一部分来自市场需求波动(称为系统性风险)μ。假定个体计件激励合约下个体的产出函数为

xi为代理人的生产力,他是关于能力水平θi及努力程度ei的函数。

而团队计件激励合约下,代理人i的产出不仅取决于自身生产力xi,还取决于团队中其他成员的生产力xj,所以,团队计件激励合约下个体产出函数被假定为

以上个体产出函数中,风险项ε、μ均服从正态分布。

那么,个体计件激励合约下代理人的效用函数可表示为

而团队计件激励合约下代理人的效用函数为

一般情况下,代理人在激励合约收入大于0时才会加入工作。假定,且参照点为0,那么在收益域中代理人是风险厌恶的。给定风险态度,效用最大化的代理人会选择低风险的激励合约结构。

将激励合约内关于产出的不确定性转化为激励合约收入的风险,并通过方差来表示。个体计件激励合约下参与人i的激励合约收入风险为

而团队计件激励合约下参与人的激励合约收入风险为

代理人i的效用最大化行为表现为,通过比较两种激励合约结构下收入风险的大小而做出选择决策。所以,有

如果Δ>0,则代理人会选择团队计件激励合约;反之,如果Δ<0,代理人会选择个体计件激励合约。代理人关于激励合约的选择决策取决于非系统性风险、搭便车风险Var(δi),以及团队合作的规模n。在非系统性风险一定的情况下,代理人的生产力越高,他面对的搭便车风险就越大,所以高能力者更倾向于选择个体计件激励合约。而低能力者在团队合作中面临的搭便车风险较小,他们更看重非系统性风险对收入的影响,所以更倾向于选择团队计件激励合约。

因此得到以下三个命题:

命题1:代理人的感知搭便车风险越大,他越倾向于选择个体计件激励合约;反之,则倾向于选择团队计件激励合约。

命题2:代理人的感知非系统性风险越大,他越倾向于选择团队计件激励合约;反之,则倾向于选择个体计件激励合约。

命题3:代理人的风险态度并非激励合约选择决策的重要因素。

本文接下来会通过一个现场实验,对以上命题进行实证检验。

3 实验设计与处理

本文的实证研究来自一个现场实验,参与者在规定时间内完成一个两位数加减法的数学任务。这类似于一个环境可控条件下的真实工作,可以通过被试正确回答问题的数量观察异质性被试的生产力,并记录下有关他们的个人信息及分选决策信息。所有被试将面对相同的任务(例如15+24=?),在每一阶段的实验结束后,给出被试正确答案同时给予相应的报酬。为了排除影响风险分选决策的非货币性因素,实验将被试的年龄控制在18到20岁之间,性别为男性。实验将每一阶段的实验考查时间设为15分钟,被试被要求在规定时间内尽可能多的正确解答题目。考察被试在一段时间内的计算量的设置涉及参与者在实验过程中努力的负效用,这更接近于真实的工作现场。

该实验分为五个阶段。实验的第一阶段和第五阶段是为了获得个体计件工资下生产力水平和固定工资下生产力水平的基准实验处理。第一阶段,实验通过15分钟内正确解决两位数加减法问题的数量测试了个体计件工资合约下的生产力。首先,在任务开始之前需要告知被试他们每正确解答一道题,将获得0.1元的工资;接下来,要求被试同时开始计算。最后,本文记录了参与者正确回答问题的数量,并支付工资。第一阶段实验的目的是,获得被试只工作在个体计件工资合约下的生产力情况作为基准实验处理。而第五阶段,实验根据前四阶段生产力的平均值,向被试提供31元的固定工资,要求他们在15分钟内进行答题,并记录他们正确解答问题的数量。实验五的目的是为了获得被试在固定工资合约下工作的生产力水平,以此作为基准实验处理。

实验的第二、三、四阶段,将考察风险感知对被试在个体计件工资合约和团队计件工资合约间进行选择的作用。在无扰动环境、小扰动环境和大扰动环境下,分别考察了参与者对个体计件工资合约和团队计件工资合约的选择。本文使用了外生扰动[17],假定这种外生扰动将会对被试感知非系统性风险产生影响,从而影响被试对工资合约的选择决策。在第三、第四阶段计算任务开始之前,向被试说明,他们将会在任务结束之时参与抽签来决定最终正确解答问题的最终数量。被试将有50%的机会抽到奖励,也会有50%的机会抽到惩罚。个体计件工资合约下的被试是以每人为单位进行抽取,而团队计件工资合约的被试是以每组为单位进行抽取,这样做的目的是为了实现团队计件工资合约对非系统性风险的规避作用。在第三阶段,被试被告知扰动项为;而第四阶段,被试被告知扰动项为。通过在实验的第二、三、四引入外生扰动,本文可以观察到无扰动、小扰动和大扰动情况下被试对风险情况的看法,在第三、第四阶段,被试最终所得不仅取决于努力程度,还取决于运气。

在开始计算任务之前,向被试说明实验任务。此时他们可以自由选择加入个体计件工资合约或团队计件两种工资合约,而无论被试选择团队计件还是选择个体计件工资合约,他们都将同时开始工作。如果被试选择团队计件工资合约,将愿意参加团队工作的被试随机分组,每两人一组(谁与谁一组将抽签决定,这样做是为了保证分选结果的独立性),在结束时统计每个团队正确解答问题的总数。团队中每个成员的工资取决于该团队正确解答问题总数的均值与团队计件工资0.1元的乘积。所以,团队成员最终获得的报酬,不仅取决于自己还取决于队友。如果被试选择个体计件,那么被试每正确解决一道问题,将获得0.1元的个体计件工资。

所有实验中被试所获得的报酬都是以保密的形式向被试本人发放的,并在一开始就告知被试。这是模拟当前社会普遍采用的密薪制方法,主要意图在于控制同事压力对团队合作产生的影响。

在每一阶段需向被试进行实验说明,并签署实验同意书。开始工作任务之前,要求被试填写一份调查问卷,以便测定他们的偏好以及风险感知。问卷的内容包括:

第一,被试被要求估算大概有百分之多少的参与者会比自己解决更多的任务,然后写下估计值(1%-99%的任何数字)。如果被试的估算正确,那么将会获得10元的奖励,如果偏差在10%以内,将会获得5元的奖励。这是一种个体对生产力排序的感知,其目的是为了测算被试的感知搭便车风险。被试的估值越高,表示其感知搭便车风险越低;反之,被试的估值越低,则感知搭便车风险越高。用1减去这一百分比,便得到感知搭便车风险。

第二,实验要求被试评估他们对个体计件工资和团队计件工资的偏好程度,从“只偏好个体计件”到“只偏好团队计件”采用(0-10)11个等级。这样本文就可以获得关于被试分选决策偏好的额外信息。

第三,分别询问了被试的感知非系统性风险和感知非系统性风险控制的程度。实验测定了感知非系统性风险的强度,风险感知程度显示出人们对损失的预期。被试需要在“非常危险(=1)”到“完全无危险(=8)”八个等级范围内进行选择。此时,等级越高,意味着感知非系统性风险越小。感知非系统性风险控制程度的测量可以显示出人们对收益的评估,这种对控制程度的感知,决定着感知非系统性风险的大小。被试需要在“完全控制(=1)”和“完全不能控制(=8)”这八个等级的范围内进行选择。随着感知非系统性风险控制等级的升高,感知非系统性风险逐渐增强。

第四,本文通过一个乐透选择机制[18]评估了被试者的风险偏好。被试者将在10对乐透间进行选择,每对乐透组合都由收益低但安全的乐透组合和收益高但危险乐透组合构成。统计被试者对选择安全组合的数量,这样产生了一个对被试者风险厌恶程度的度量。

4 实验结果

实验的五个阶段,实验共招募了426位参加者,但在听过实验说明后,有415位被试愿意参加实验。在实验一和实验二中所有的招募者都选择加入实验,而实验三中有3人选择离开,实验四中有6人拒绝加入。因此本实验共得到415个观察数据,其中在实验的第一阶段获得个体计件观察数据95个,在实验室的第二、三、四阶段获得实验数据共277个。在实验的第二、三、四阶段大约63.2%的被试选择个体计件激励合约,而36.8%的被试选择团队计件激励合约。在第五阶段,有45人参加了实验说明,最后有43人加入了实验。

4.1 两种可变激励合约下的生产力

首先,本实验关注固定激励合约与可变激励合约下的生产力差异。本项研究希望可变激励合约具有正的生产力效应,激励理论模型预测被试在可变激励合约安排下工作应该比在固定激励合约下工作付出更多的努力。在基准实验处理中,得到了与激励理论相同的结果:个体计件激励合约下的被试正确解答问题的均值为304.06(标准差为123.25),而在固定激励合约下被试的生产力均值只有276.35(标准差为78.91),相较于固定激励合约结构,可变激励合约结构对生产力有分选效应。但在选择实验处理中,选择个体计件激励合约的被试解决问题的均值为304.81(标准差为104.57),选择团队计件激励合约的被试正确解答问题的均值为303.4216(标准差为105.49)。实验结果进一步发现,在两种实验处理中,个体计件激励合约下被试平均正确解答问题的数量没有明显的差异(Kruskal-Wallis检验,P>0.1)。但是,基准实验处理中计件激励合约下生产力水平的标准差(123.25)既高于选择实验处理中个体计件激励合约下生产力的标准差(104.57),又高于团队计件激励合约下生产力的标准差(105.49)。可见,生产力的异质性被降低了。这一结果说明,激励合约的分选效应确实影响了生产力的构成,但是激励强度相同的个体与团队计件激励合约下的绩效却没有显著的差异。本文认为,导致这一结果的原因可能来自分选效应的另一重要驱动因素——被试的风险感知。

4.2 风险感知

接下来,实验检验了在不同类型的激励合约中被试的感知搭便车风险是否存在差异。采用Kruskal-wallis检验发现,两种激励合约下被试的感知搭便车风险程度存在着显著差异(p<0.001)。因此,可以认为激励合约结构的差异引起了感知搭便车风险的差异。

随后,实验需检验扰动是否影响着被试的非系统性风险感知。根据实验设定,感知非系统性风险为1时表示“非常危险”,而为8时表示“非常安全”。结果显示,小扰动组和大扰动组之间的差异在统计意义上是显著的(Kruskal- wallis检验,p<0.001)。还需检验小扰动组与大扰动组间感知非系统性风险控制的差异,为1表示“完全能够控制”,为8表示“完全不能控制”,随着数值的增大,表示风险逐渐增大。结果显示,该差异在统计意义上显著(Kruskal-wallis检验,p<0.001)。因此可以认为,噪声的变化影响了被试对非系统性风险的感知。

4.3 分选决策

为了验证关于风险感知影响激励合约分选的论断,通过Logit回归方法分析了不同类型的风险对激励合约的分选效应。首先将激励合约的分选设定为因变量,显然它是一个虚拟变量。团队计件激励合约被设为1,那么个体计件激励合约则被设为0。

4.3.1 回归结果

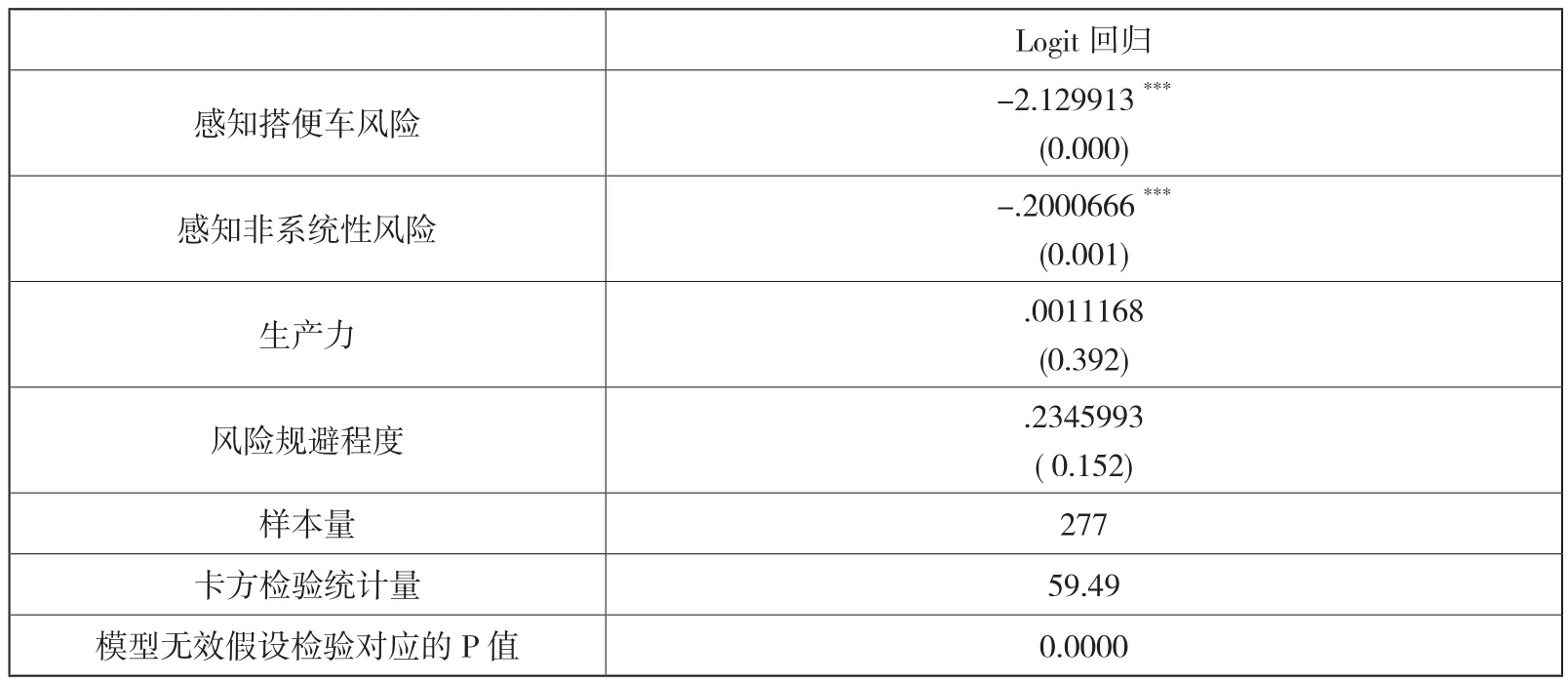

表1给出的Logit回归结果可以看到,对于风险规避的被试,感知搭便车风险对于选择团队计件激励合约的可能性存在显著的负效应(在1%显著水平上)。这说明被试在进行激励合约选择时试图降低他们感知到的搭便车风险。或者说感知搭便车风险越大,被试越倾向于选择个体计件激励合约。其次,能够发现感知非系统性风险对团队计件激励合约选择的影响显著为负(在1%显著水平上)。被试出于对感知非系统性风险的规避,更愿意选择可以分散非系统性风险的团队计件激励合约。感知到的非系统性风险越小,越倾向于选择个体计件激励合约。这显然与本文模型中所推导出的结论相同,感知风险影响着员工的选择决策。

表1 logit回归分析结果

实验结果并未证实Eriksson和Dohmen等人的预测,风险偏好与激励合约的选择决策并不存在显著相关性。

值得深思的是,在比较两种可变激励合约结构间的分选效应时,本项研究并没有得到关于生产力作为激励合约分选重要驱动因素的证据,生产力对于激励合约的分选效应在统计意义上是不显著的(p=0.329>0.1)。造成这一结果可能存在两种原因:一是,源于员工在执行激励合约分选决策时,对风险的关注可能远远大于对生产力的关注;二是,源于人们的心理认知偏差。

4.3.2 稳定性检验

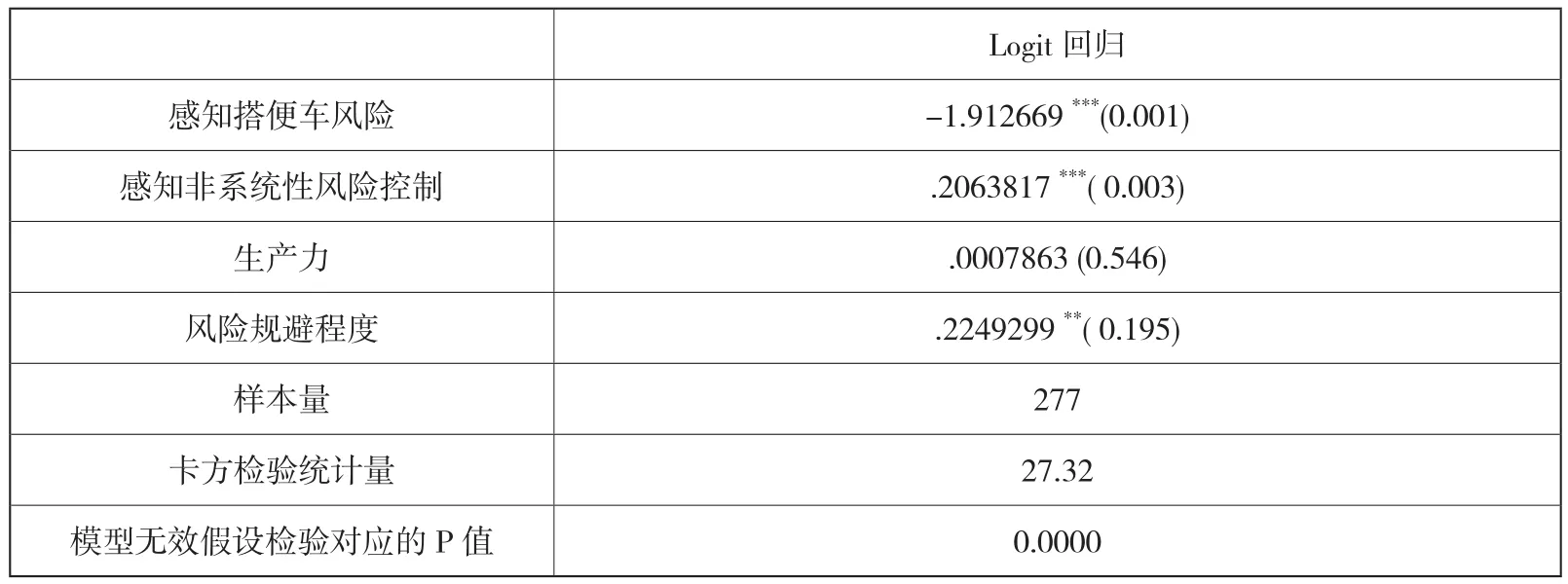

为了佐证上述logit回归结果的稳健性,以被试对非系统性风险的感知控制程度替换感知非系统性风险程度,重新运行logit回归。在表2的logit回归中,感知搭便车风险对团队计件激励合约的选择影响显著为负(-1.91,1%的显著水平),而随着非系统性风险感知控制的上升,选择个体计件激励合约的可能性将随之上升(0.21,1%的显著水平)。

表2 分选模型的稳健性检验(1)

随后,又采用被试对个体计件激励合约和团队计件激励合约的偏好程度(0-10)作为因变量,运行稳健回归(Robust regression)。表3给出的结果同样证明,感知搭便车风险的上升会增加被试选择个体计件激励合约的倾向,感知风险与选择团队计件激励合约的可能性呈正向变化。这一回归结果支持并验证了本文关于激励合约分选效应模型的理论预测。

表3 分选模型的稳健性检验(2)

5 风险感知与认知偏差

前文结果显示出生产力对激励合约分选效应的影响不显著,本文认为一个原因是认知偏差。为了分析源于主观心理过程的风险感知与真实值之间的差异,本文考察了感知搭便车风险与真实搭便车风险之间的不同。

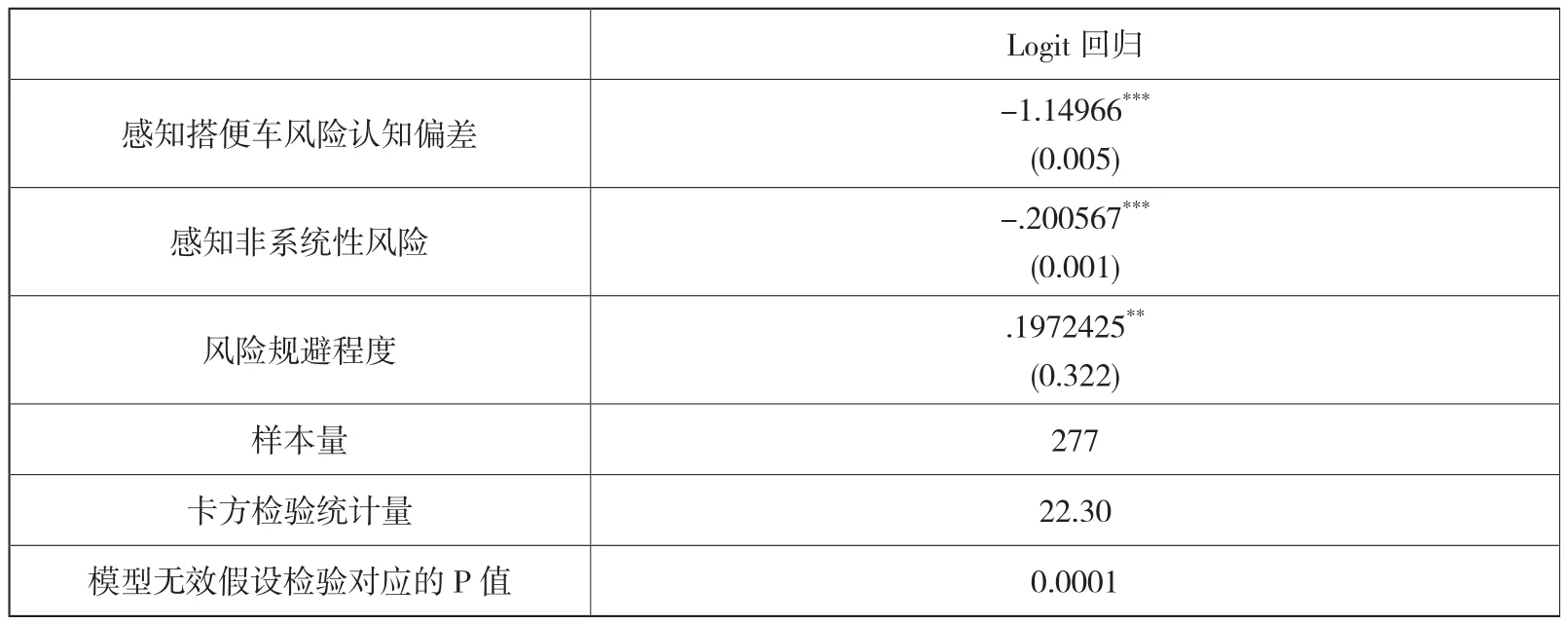

研究结果发现,只有25.63%的被试对其搭便车风险的评估与真实搭便车风险之间的偏差小于10%。本研究选取感知搭便车风险与真实搭便车风险的差值作为测量被试感知偏差变量,并利用方差膨胀因子(VIF)重新选取引起被试在不同激励合约间分选的主要因素。表4给出了关于感知搭便车风险认知偏差的激励合约分选决策的Logit回归,结果显示感知搭便车风险的认知偏差与选择团队计件激励合约的可能性具有显著的负相关关系(-1.15,1%显著水平)。这说明个体对自身生产力预期越“乐观”,被试选择个体计件激励合约的可能性将会上升,这为一部分生产力较低的被试选择了个体计件激励合约提供了解释。反之,便可以解释为什么一部分生产力较高的被试选择团队计件激励合约。

表4 感知搭便车风险认知偏差的Logit回归

6 结论与不足

本文通过理论研究提出了风险分选假设模型,并在受控实验条件下对风险感知与激励合约分选的行为关系进行了实证研究。得到的主要结论如下:

首先,激励合约用于调节不同主体间的风险配置。本文在合约理论基础上,通过引入行为经济学中的感知风险构建了风险分选模型。根据模型发现,在不确定性条件下影响代理人激励合约选择决策的因素包括搭便车风险、非系统性风险和团队合作的规模。搭便车风险驱使代理人选择个体计件激励合约,而非系统性风险促使代理人选择团队计件激励合约。此外,团队工作中,团队的规模亦影响着代理人的选择决策。

其次,风险感知影响激励合约选择决策。本文以行为经济学研究方法为基础,通过现场实验分析了风险感知与激励合约分选效应的行为关系。结果显示,对搭便车风险的感知使员工偏好个体计件激励合约,而对非系统性风险的感知使员工偏好团队计件激励合约,风险感知是激励合约分选效应的重要驱动因素。但相同激励强度的个体计件和团队计件激励合约下,员工的生产力水平并没有显著差异。

最后,认知偏差对激励合约分选具有系统性的影响。风险感知与真实风险之间存在差异,且这种差异对激励合约分选具有系统性的影响。本文通过现场实验考察了感知搭便车风险与真实搭便车风险之间的差异,且发现该认知偏差对选择团队计件激励合约有着负向影响。过度自信可能使生产力较低的员工选择个体计件激励合约结构,而信心不足也可能使生产力较高的员工选择团队计件。这种对搭便车风险主观感知的偏差,降低了个体计件激励合约关于能力的分选效应。

本文模型并未涉及传统行为经济学所讨论的诸如公平偏好、互惠偏好等社会偏好(周业安等,2020)[19],虽然本文研究方法采用了实验经济学方法从某种程度上控制了相关因素的影响,但模型构建存在不足。同时,随机实验的外部有效性备受质疑,尽管本文引入了现场实验的方法,但这种现场实验很难被复制(周业安等,2021)[20]。