2020年大中型客车市场特征总结分析

2021-06-04任诗发

任诗发 文

2020年是极其不平常的一年,在疫情狂扫、补贴退坡、出口萎靡、需求缩水等一系列不利因素的影响下,客车市场遭遇了前所未有的挑战,特别是大中型客车市场受到了比较严重的影响。根据中国客车统计信息网数据,2020年1-12月,我国大中型客车累计销售105 448辆,同比下降26.6%,是近年降幅最大的年份。本文将对2020年大中型客车市场的主要特征进行扼要分析。

特征一:TOP10骨干企业累计占比近9成,累计销量同比下降24.78%,比行业降幅低1.82百分点,是稳定2020年大中型客车行业的基石——宇通一骑绝尘,比亚迪增速最猛,“三龙”实力不可小看。

根据中国客车统计信息网数据,2020年大中型客车(含6 m以上)TOP10客车企业销量排行如表1所示:

由表1可见,在2020年大中型客车市场销量及占据的市场份额中,前10名企业呈现了以下竞争特点:

表1 2020年大中型客车(含6 m以上)TOP10客车企业销量排行

(1)宇通客车是销量唯一超越30 000辆(达到35 316辆)、市场占有率超1/3(33.5%)的企业,是第2名中通客车销量的近3.3倍,可谓一骑绝尘,不愧为大中型客车的龙头老大。

(2)中通客车位居第二,销量10 827辆,市场占有率10.3%,与宇通客车共同构成2020年大中型客车销量的“万辆俱乐部”。

(3)比亚迪客车销量9 125辆,位居第三,同比大涨44.5%,市场份额为8.7%,是大中型客车行业涨幅最高的企业,也是2020年大中型客车行业最大的亮点。

(4)业内比较关注的金龙汽车集团麾下的三兄弟——“三龙”(厦门金龙、海格客车、厦门金旅)分别占据大中型客车行业的第4、第5和第7名,市场份额分别为6.6%、6.0%和5.0%,其竞争实力仍然不可小看。

总体来看,TOP10中同比2增(比亚迪和安凯客车)8降,少家欢喜多家愁。其中增幅最大的是比亚迪,降幅最大的是亚星客车。TOP10销量同比下降24.78%,比行业降幅(26.6%)低1.82百分点,累计占比近9成(87%),是稳定2020年大中型客车行业的基石。

2020年大中型客车出现如此大的降幅,原因分析如下:

一是受疫情的严重影响。旅游、公路、公交客车等大中型客车市场均受到了较大的影响,特别是疫情期间,很多地方大中型客车都停运了,这对2020年大中型客车市场的冲击巨大。

二是受高铁和城市轨道交通的影响。受高铁挤压,公路客车特别是大中型长途公路客车市场受到了很大的冲击;另外,城市轨道交通的日益发展对城市公交客运市场的冲击也较大,使得城市客运量减少。

三是校车由于没有国家补贴政策支持,市场下滑幅度较大。根据中国客车统计信息网数据,2020年我国校车累计销售8 017辆,同比(2019年校车累计销量为11 494辆)下降30.25%(降幅大于2020年大中客型车市场3.65百分点)。由此可见,大疫之年的校车市场也受到了较为严重的影响,这在一定程度上加速了2020年大中型客车市场的下滑。

四是2020年的“国Ⅲ淘汰加速、新基建狂潮的掀起、按轴收费“等一系列刺激商用车发展的政策,对大中型客车的提振作用不大,这一点与承担货运的卡车市场相比差距太大。首先,因为大中型客车新能源化率较高,新能源客车发展很早,国Ⅲ淘汰与大中型客车几乎没多大关系;其次,“新基建狂潮热”对载人的大中型客车更是“不搭界”;最后,按轴收费政策实施,大中型客车本来就是2轴(特大型客车是3轴,但很少,而且基本都是城市客车较多),跟大中型客车也是“一毛关系”都没有。因此,2020年大中型客车除了新能源政策以外,几乎没有其他有力的刺激政策。

特征二:新能源客车是抑制大中型客车市场大幅度下滑的主要力量——2020年新能源客车销量同比下降20.1%,跑赢大中型客车市场大盘,主流骨干企业新能源客车市场份额高,是抑制2020年大中型客车市场大幅度下滑的中流砥柱。

(1)2020年新能源客车同比降幅比大中型客车市场少6.5百分点,跑赢大中型客车市场大盘。

根据中国客车统计信息网数据, 2020年6 m以上新能源客车累计销售61 044辆,同比下降20.1%,比大中型客车市场降幅要少6.5百分点,跑赢2020年大中型客车市场大盘。

表2 6 m以上新能源客车与大中型客车整体销量对比

根据中国客车统计信息网数据(含6 m以上大中型客车):由表2可见,2020年新能源客车销量同比下降20.1%,降幅比2020年大中型客车降幅要少6.5百分点,跑赢了大中型客车市场大盘。

(2)主流骨干企业新能源客车市场占有超8成,是抑制大中型客车市场下滑的中流砥柱。

根据中国客车统计信息网数据,2020年新能源客车骨干企业销量及市场份额如表3所示:由表3可见,2020新能源客车TOP10企业累计市场份额为84.57%,也就是说骨干企业的新能源客车市场占有率达到8成以上,累计销量51 626辆,占据2020年大中型客车整体市场销量近5成的份额。

表3 2020年新能源客车骨干企业销量及市场份额

综合上述分析可得出结论:2020年新能源客车销量同比下降20.1%,跑赢大中型客车市场大盘;主流骨干企业新能源客车市场份额超8成(84.57%),是抑制2020年大中型客车市场大幅度下滑的中流砥柱。

特征三:区域市场分别不均。从国内大中型客车区域流向看,广东市场份额一家独大,其次是江苏、再次是山东,TOP10累计占比近7成。从占比同比看,北京增加的份额最多,广东下降的份额最大。

根据终端上牌数据统计,2020年大中型客车TOP10区域市场市场份额及同比增减如表4所示:

由表4可见,2020年大中型客车区域流向特征也非常明显:

(1) 广东区域市场份额为10.5%,也是唯一超10%的区域市场,但同比下降0.9百分点,也是TOP10中同比降幅最多的市场。主要原因是:一方面深圳、广州、佛山等都是珠三角地区经济发达的城市,对新能源客车的需求比较旺盛,2020年新能源客车的需求量在全国区域市场中都是名列前茅的。另外一方面,随着城市客车电动化的普及,新能源客车市场逐渐趋于饱和状态,因此,需求量相对前几年有所收缩,这就解释了为何广东区域的2020年大中型客车市场份额最高,同时又是份额同比下降最大的区域了。

表4 2020年大中型客车TOP10区域市场市场份额及同比增减

(2)江苏区域市场份额为8.8%,同比增加0.2百分点,位居第2;主要是由于江苏的南京、苏州、无锡等城市经济较为发达,2020年对新能源城市客车的需求辆较大,促进了2020年江苏大中型城市市场份额的提升。

(3)山东区域市场份额为7.9%,同比增加0.1百分点,位居第3,主要是由于济南、青岛、潍坊等地对新能源城市客车(包括燃料电池客车)的需求较多,促进了2020年山东大中型城市市场份额的提升。

(4)从2020年大中型客车市场份额同比占比看,北京份额增加最多。主要是2020年北京公交采购福田欧辉的新能源客车大单较多。比如2020年1月,福田欧辉客车获得北京公交2 072辆新能源客车订单,这是2020年客车企业获得的最大的1笔新能源客车订单;2020年9月,福田欧辉客车交付北京公交公司2 120辆新能源客车大单。这是因为北京是国家打赢蓝天保卫战3年行动计划实施的重点区域,反映了要保卫北京首都的蓝天白云,公交节能减排势在必行,而且2020年是收官之年,因此促成了首都北京大中型客车市场份额的增加。

总体看,2020年TOP10区域大中型客车累计市场份额近7成(69%),同比增加0.2百分点,说明2020年大中型客车市场分布不均,这是2020年大中型客车市场的一个明显特征。

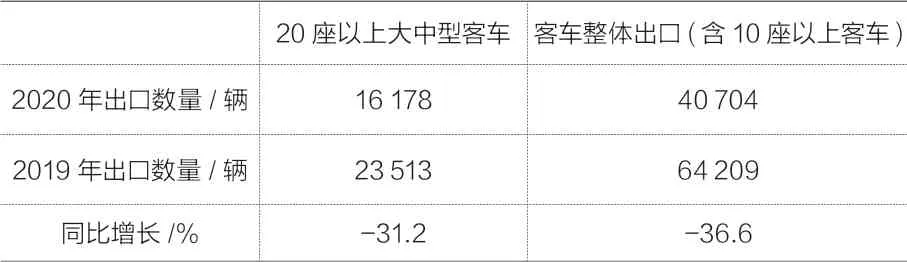

特征四:2020年20座以上大中型客车出口16 178辆,同比下降31.2%,跑赢客车出口市场大盘,是遏制我国客车出口大幅度下滑的“功臣“,主流骨干企业获得海外的大中型客车大单可圈可点。

(1) 大中型客车出口市场跑赢客车整体出口市场大盘。

根据海关数据,2020年我国客车累计出口40 704辆,同比(2019年出口客车64 209辆)下降36.6%,而20座以上的大中型客车2020年出口16 178辆,同比(2019年20座以上大中型客车出口23 513辆)下降31.2%,跑赢我国客车出口市场大盘。

表5 20座以上的大中型客车出口数量

由表5可见,2020年海外疫情形势严峻,我国客车整体出口同比下降幅度为36.6%,大于20座以上大中型客车出口的降幅近5.4百分点。换言之,2020年20座以上大中型客车出口市场虽然也下滑31.2%,但跑赢了客车整体出口市场5.4百分点,是遏制我国客车整体出口市场大幅度下滑的主要“功臣“。

从历年客车出口市场看,轻客是我国客车出口的主力产品,2020年轻客出口相对下降幅度更大,大中型客车市场相对轻客下降的幅度要小。

(2)2020年骨干企业获得海外的大中型客车大单可圈可点。

2020年客车出口环境非常恶劣,但主流大中型客车企业奋力拼搏,砥砺前行,仍然获得了一些大单,较为典型的大单有:

2020年4月,中通客车320辆豪华大巴发往沙特;厦门金龙客车213辆豪华大巴发往沙特;厦门金龙客车297辆豪华大巴发往沙特。

2020年5月,宇通客车获得哈萨克斯坦760辆燃气客车订单;安凯客车700辆公交客车出口沙特。

2020年12月,宇通客车获得卡塔尔1 002辆客车订单;海格客车获得卡塔尔1 815辆客车订单;比亚迪客车首批246辆纯电动大巴交付荷兰;比亚迪客车交付哥伦比亚470辆纯电动巴士;比亚迪客车再次获得哥伦比亚406辆底盘订等等。