航发动力:航发龙头前景广阔

2021-06-02

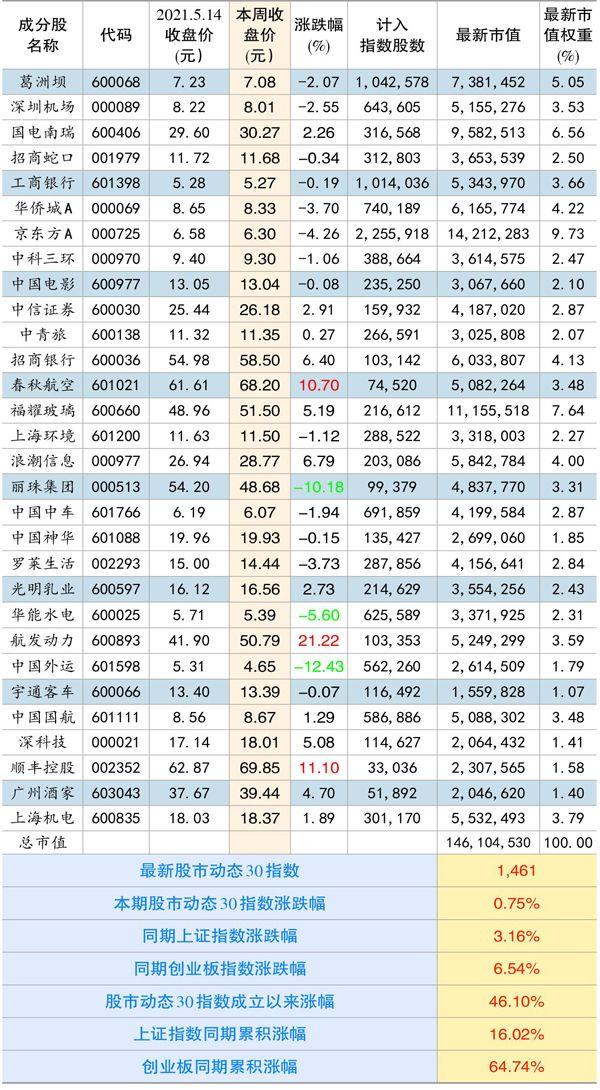

本期股市动态30指数收于1461点,较上期上涨0.75%,同期上证指数上涨3.16%,创业板指上涨6.54%。股市动态30指数成立以来上涨46.1%,同期上证指数上涨16.02%,创业板指上涨64.74%。成分股航发动力、顺丰控股、春秋航空等个股涨幅靠前,中国外运、丽珠集团、华能水电等个股跌幅居前。

本期成分股重大事项及评论:

航发动力(600893):公司2021年一季度实现营收37.42亿元,同比增长8.41%;归母净利润0.34亿元,同比下降60.09%;公司作为航空发动机总装唯一上市公司,将直接受益于十四五期间军民航空发动机庞大市场需求与国产替代大趋势。据公司此前公告,2021年公司预计向航空工业集团系统内关联交易方销售商品142.03亿元,较2020年实际发生金额增长42.6%,反映出公司对于2021年销售增长的良好预期,预计随着公司在产发动机陆续交付验收,公司业绩有望实现较快增长。航发动力2014年整合我国航发产业链四大主机厂,旗下产品囊括我国當前急需的几乎所有成熟或在研先进型号。以四大主机厂牵引,深度参与工艺研发、各类型零部件加工制造、整机总装、出厂试车、维修保障等多个环节。重点型号逐步放量、营收加速向上,近两年超额完成目标。

公司是我国大、中、小型军民用航空发动机,大型舰船用燃气轮机动力装置的生产研制和修理基地,集成了我国航空动力装置主机业务的几乎全部型谱,是国内生产能力最强、产品种类最全、规模最大的动力装置生产单位。预计未来十年,我国军用航空发动机新增设备市场空间在410亿人民币/年,发动机维修市场492亿人民币/年,合计902亿,年。公司不仅受益于国家在航空装备领域的持续投入,公司在发动机国产替代、维修保障市场同样有较大的发展潜力。目前我国第三代军用飞机发动机逐步成熟,未来新产品进入产能爬坡期,将带动公司业绩快速增长。

公司聚焦主业,航空发动机的应收占比逐步提升,2020年达到90%以上。近五年航发业务营收复合增速10%。旗下四大主机厂:公司本部、黎明、南方、黎阳2020年收入和利润总额占比均超95%,黎明、本部、南方2020年营收占比合计近90%,本部、黎明、南方利润总额占比超90%。沈阳黎明三代大推力发动机涡扇-10技术成熟、南方公司直升机需求强劲、贵州黎阳三代中推生产线竣工,将助力公司中短期内业绩快速增长。关联交易大幅预增侧面佐证下游强劲需求。航发产业迎来黄金增长期,短期军用向上空间大、中长期商用市场更加广阔。

春秋航空(601021):公司股价近期又创出疫情以来的新高,距离历史新高也只有一步之遥,作为受新冠疫情影响最大的行业之一,春秋航空证明了自己的管理能力,公司国有大航的对比十分突出,在2020年国航、南航、东航均出现百亿级巨亏,公司却微微小亏,沧海横流方显英雄本色,在其他航司大幅削减运力的情况下,公司依靠低成本优势,还在积极引入飞机扩张运力,为疫情结束积极准备,公司的战略眼光独特。

近期券商又发布了对公司的深度分析报告,认为航空业的需求恢复短期虽受制于全球疫情/疫苗普及进度,但中期看,疫情期间封闭国门所促进的国内旅游出行具备消费惯性、航空业受益于本土旅游渗透率的加速提升,中国航空业具备长期成长性。从供给端,“十四五”期间主力航司机队增速低于6%、同时海航重组约束了其运力扩张,行业供需格局有望改善,航空业进入高质量发展阶段,增长更具备经济性。而春秋航空新航季时刻增速23%,实现了疫情期间的逆势扩张,看好春秋精细化管理和规模效应可以使当期产能的增长转化为未来利润的增长,公司2023年有望实现30亿元利润基本盘。

该券商认为2021年民航供需承压,2022年之后行业供需格局有望全面改善。2021年行业处于冗余运力消化阶段,主要系疫情关闭国门导致国际运力/时刻转回国内,我们测算运力拉回对国内ASK静态提升约36%,同期国内出行需求仍受限于局部散点疫情以及整体防疫政策约束,2021年相比于2019年行业机队规模增速约10%。2022年行业供需格局有望全面改善:运力供给出现拐点,2022年静态座位数增速3.7%,相比于2021年7.2%的增速显著下滑。国内/国际疫苗普及率提升,需求侧约束逐渐解除,预计2022年民航RPK增速8.5%,相比于ASK增速7.5%高1个百分点,供需关系出现向上的拐点,考虑到十四五期间机队规模增速低于6%,2022年之后民航将迎来供需格局改善带动的景气度提升周期。

春秋航空全面贯彻低成本运营策略,疫情期间核心竞争力再次得到验证。2020年,公司运力快速恢复,优秀业绩体现经营韧性,2020年公司全年ASK恢复到2019年的87%,但同期六大航司ASK合计同比下降42%;2020年公司归母净利润-5.9亿元,但扣除春秋日本投资亏损影响后实现净利润1.4亿元。对比三大航,公司盈利能力更强,稳定性与确定性更高。公司采用单一机型,单一舱位,在保障能力允许的前提下提升日利用率与客座率。高效而极致的管理策略推动着公司成本结构的持续优化,公司三费费率平均为4%,比其他航司低近8个百分点。2020年公司单位营业成本为0.26元,比三大航平均单位成本低超过40%。极致的成本管控让公司在市场拓展、定价策略上具备更多的灵活性。公司资产负债率为65%(经租一次性进表后),处于行业内较低水平,高度重视现金流以及采取稳健的财务策略是航空企业穿越周期,不断拓展生存边界的必要条件。

在新冠疫情的极端情况下,春秋航空优秀的运营能力得到了进一步验证。公司用优秀的管理能力来穿越周期实现成长。

中国电影(600977):公司虽受疫情使业绩承压,但市占率有所提升。疫情冲击下,全国影院202011124-7/20停业,造成营收大幅下滑;而且固定成本和员工薪酬等属于刚性支出,公司出现大规模亏损。但由于全产业链属性且在发行放映方面具备显著优势,公司市场份额提升:2020年主导或参与出品并投放市场影片11部,实现票房占全国票房较19年提升15.2个百分点至33.1%;发行方面,主导或参与发行国产影片317部,实现票房占比提升16.6个百分点至48.3%,主导或参与发行进口影片83部,实现票房占比提升5.8个百分点至58.8%;放映方面,2020年末通过参控股院线影院覆盖1.94万块银幕,市占率较2019年提升0.6个百分点至26.9%。

疫情影响逐渐退散,经营性现金流净额、净利润持续回正且规模扩大,盈利能力提升。单季度看,经营性现金流净额于2020Q3回正为0.37亿元,20Q4、2191分别为10.1亿元和16.3亿元;归母净利于2094回正为310万元,21Q1扩大至1.4亿元;94单季度毛利率回正为15.1%,但由于2020年公司计提1.23亿的坏账损失和对中影巴可计提了1.74亿元的商誉减值损失,94单季度资产和信用减值损失入账2.1亿元,销售净利率仅为2.9%;21Q1毛利率提升至21.5%,销售净利率提升至13.3%,逐步回归2019年的水平(13.68%)。公司2020年通过销售和采购版权拓展了版权增值空间,2021年公司主导或参与出品的影片中6部已上映(合计票房超110亿元)、18部拟上映,剧集中4部已播出、11部待播出,同时还储备18部投资影片,丰富的项目储备将对公司收入形成强力支撑。公司现金储备充裕,抗风险能力较强,影视项目储备较多且持续投资建设影院,海外疫苗推进利好公司进口影片发行业务,公司市值仍有提升空间。

中国电影属于典型的困境反转型公司,疫情的冲击终会过去,公司的进口影片垄断权地位稳固,待疫情消退,公司业务将快速恢复,甚至可能报复反弹。

股市动态30指数成分股本期表现