基于数据挖掘对商场薄利多销策略的最佳折扣度分析*

2021-05-31

(天津仁爱学院,天津 300191)

一、引言

薄利多销的经营模式历史悠久应用广泛,它是商家为了扩大市场份额、加强竞争力、处理积压库存、加快资本周转等目的而采取的重要的营销策略。本文仅侧重于薄利多销策略在使商家获得更多盈利方面的研究,即通过降低商品利润来增加销售数量而增加收益。

在薄利多销模型研究中折扣力度是一个非常重要的概念,折扣力度可以用来衡量商场打折活动大小,但是现有资料中对于此概念没有明确定义,本文建立了倾向于商业折扣的折扣力度概念来描述商家每日的打折力度。那么折扣力度与销售额、利润率、利润之间有什么关系呢?如果有关系,是什么样的关系呢?有没有最佳折扣度使得盈利最大?这些都是值得研究的、对现实经营有指导意义的重要问题。

数据挖掘是从大量的数据中提取出隐含的具有实际价值的信息和知识,来帮助进行正确决策。本文根据商场2016年11月30日~2019年1月2日的销售流水数据,利用软件SPSS、PyCharm和Excel中的数据分析工具进行数据挖掘、分析折扣度与销售额、净利润、利润率之间的关系。实际上,商场的经营是受到很多市场经济因素影响的,甚至瞬息万变,具有很大的波动性,为了更清晰研究“薄利多销”策略中折扣度、销售额以及利润率之间的关系,我们采用了以下模型假设:1.假设商场中同类商品的盈利水平一样,即利润率相同。2.假设除了打折促销外,商品价格不受到物价上涨、运营成本等其他因素以及买一送一、赠送现金等其他促销方式的影响。3.假设一天内的商品的打折力度保持不变。

二、数据预处理

通过对商场的1221855条销售流水记录进行数据挖掘和分析,发现有一些异常数据及一些缺失数据。为了使研究更具有现实意义,首先对数据进行清洗、补充及数据合理性的检验。

1.删除错误数据。通过Excel筛选剔除未完成交易is_finished(0)的无效数据96674条(占流水记录7.91%);然后剔除购买商品数量为负和商品名称、销售价格缺失的数据,视为异常数据369条(占完成交易0.0328%)。

2.修正补充商品名称。商品名称中的特殊符号22条,根据商品代码与名称的对应关系进行补充和修正。

3.补充缺失的商品成本价。补充商品成本价的方法很多:

3.1 利用题设中的提示“零售商的利润率在20%~40%”,先计算利润率,利用下面公式(2.1)反向计算补充成本。

利润率可以看成固定值,取中间值30%,或以最高店面价对应40%,根据店面价向下取步长。

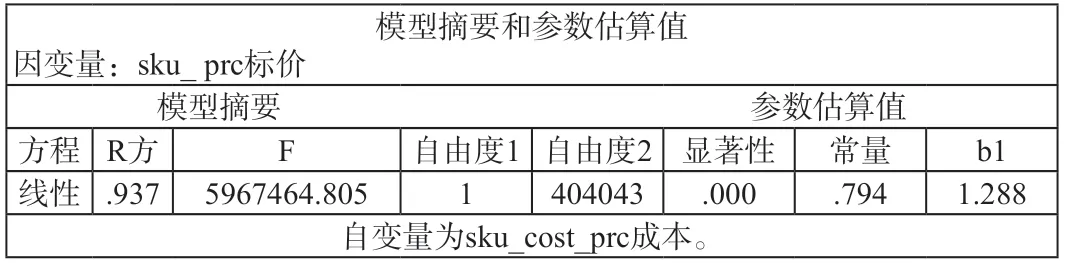

3.2 利用已知成本价和标价的商品信息,拟合其线性关系为y=1.288x+0.794。

模型摘要和参数估算值因变量:sku_ prc标价模型摘要 参数估算值方程 R方F自由度1 自由度2 显著性常量b1线性 .937 5967464.8051404043.000.7941.288自变量为sku_cost_prc成本。

数据检验中,R方为0.937,表示标价和成本价间的线性关系可以解释93.7%数据的变化;显著性水平为0.000,说明拟合度很好,有超过99%的结论正确。

但是上面方法(1)和(2)都缺乏经济理论的支撑,也忽略了商品的特殊性,从市场经济角度出发,不同种类商品的获利水平是截然不同的,所以本文根据附表4中商品类别,分别计算了不同类商品的平均利润率,然后对空缺的商品成本进行补充。计算公式和结果如下。

类别利润率商品类别利润率商品类别利润率商品类别利润率办公商品用品0.526315789 烘焙0.390763323 情趣用品0.333089289 米粮副食0.316435324用品0.117943547 家居家装0.501253133日化用品0.446170094 营养保健0.142929208纺织宠物用品0.210992752 家具家电 0.801118707日配/冷藏0.344199362 医疗器械0.249242289服装服饰0.301984469 文化用品0.505050505 肉品0.220472367 休闲食品0.222194782清洁用品0.435204445 进口商品0.350937734 水产0.279810498 玩具0.355652096水果0.355652096

另外,对于单枝玫瑰、手机及运动户外,分类不准且数据太少,采用线性关系进行成本补充。另外有83类商品的id并不包含在附件4,按商品名称自行分类,对于分类不清的,采用线性关系进行成本补充,以保证数据的完整性,共保留有效数据1124812条。

三、折扣度、利润率、营业额的相关分析和回归分析

1.净利润、利润率、营业额的计算

首先,根据数据预处理后的销售流水记录,计算出每日商品的营业额Y,公式为:

其中M表示当日商品的销售记录总条数,SPi表示当日第i条记录的商品销售价,Sni表示当日第i条记录的商品销售数量。然后,计算每日的净利润R,利润率Sr公式分别为:

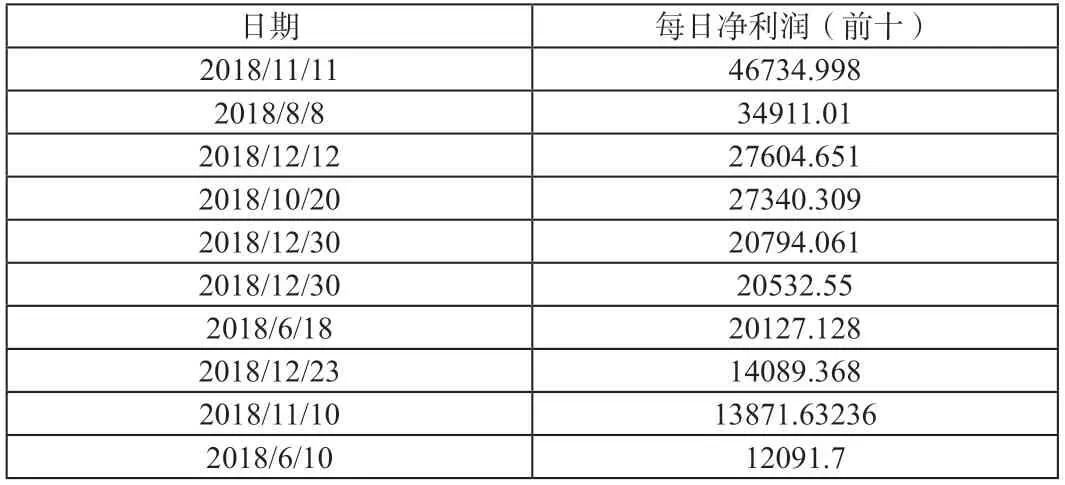

其中Sci表示当日第i条记录的商品成本价,其余符号和上述意义相同。根据上述公式,得到每日的营业额、净利润和利润率前十名的情况。

日期每日销售额(前十)利润率2018/11/11 278077.98.202016061 2018/8/8 257864.82.156584048 2018/12/12 229656.55.136621587 2018/10/20 189908.21.168177782 2018/12/30 150241.92.160636577 2018/6/18 145831.86.160114323 2018/12/31 138330.88.174302556 2018/12/23 120411.56.132515778 2018/12/22 110128.37.118552609 2018/12/9 105277.57.09036301

日期2018/11/11 2018/8/8每日净利润(前十)46734.998 34911.01 2018/12/12 27604.651 2018/10/20 27340.309 2018/12/30 20794.061 2018/12/30 20532.55 2018/6/18 20127.128 2018/12/23 14089.368 2018/11/10 13871.63236 2018/6/10 12091.7

日期2016/12/5 2017/1/31利润率(前十)每日销售额净利润.253410591 2362.6 477.663.248725069 2473.1 492.6 2017/2/10.244523869 3516.9 691 2018/5/15.237130449 29343.7 5624.536 2018/5/22.236348542 30356.36 5803.122 2018/5/13.236203809 49144.94 9390.217 2018/10/11.23560725 24704.74 4710.733 2017/4/30.232760212 7975.32 1505.838 2018/5/14.232637852 28736.22 5423.436 2018/5/21.232202946 32256 6078.494

从营业额最高的前十名来看,其中包含着一些典型的日子,比如双11,双12,8.8,6.18,元旦节(12.30,12.31),圣诞节(12.22,12.23),感恩节(11.24)这些日子营业额高很容易理解。但是还有10.20,12.9有些意外,此时10.20对应折扣度16.74%是比较高的(占前面12名);12.9对应利润率也很低的9.03%(占倒数22名),正体现了薄利多销原则。从营业额的数据可以看到,营业额高的日期净利润也高,体现了正向相关关系。从数据信息来看,净利润最高的前八名的日期完全涵盖了营业额最高的前八名,而且从高到低排列顺序也完全相同,也体现了一定的正相关性。从利润率的数据来看,利润率高的日期,营业额和净利润并不高;利润率低的日期,营业额和净利润并不低,说明薄利多销原则是可能成立的。

2.折扣度衡量指标的建立和分析

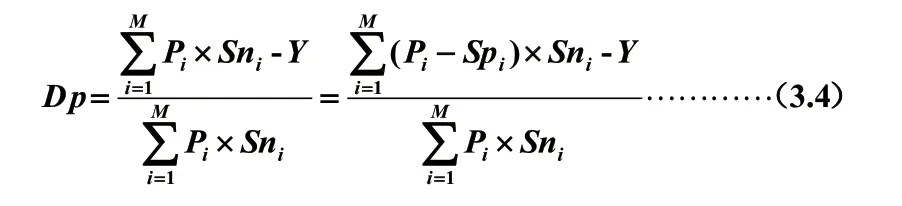

以经济学中折扣度定义为依据,采用商业折扣度:折扣后的价格=原价格*(1-折扣度)。利用上述每日总营业额Y和商品每日的店面价总额,建立打折力度指标,平均折扣度Dp,其中Pi表示当日第i条记录的商品店面价,其余符号和上述意义相同。

3.分析商场平均折扣度与营业额、利润率、净利润之间的关系

下面利用SPSS软件对每日总的营业额、利润率与折扣度关系进行回归分析。对于回归模型将进行回归方程和拟合优度的显著性检验,主要通过观察显著性sig、R方从数据上判定模型的优劣。首先观察显著性sig,一般小于0.05,就表明自变量有超过95%的把握可以有效预测因变量的变异。R方测度了回归曲线的拟合程度,代表自变量可以解释的变异量占因变量总变异量的比例,越接近于1拟合度就越好。

3.1 分析商场平均折扣度与营业额之间的关系

首先用SPSS进行相关性检验,得到营业额与商场平均折扣度之间的Pearson相关系数为0.367>1,呈正相关,即平均折扣度越高,营业额越高,但是相关系数偏低,相关性较弱。

从研究的763天数据中,以指标一:商场平均折扣度为自变量,以商场销售额为因变量,建立回归拟合图形。线性、二次和三次多项式模型的显著性都是0.000,但拟合度较差,R方分别为0.135、0.156和0.171,因此改建不含常数项的回归模型。

模型摘要和参数估算值因变量:每日总销售额模型摘要 参数估算值方程R方F自由度1 b1b2b3线性.573 1023.694 1 762 .000 246973.353 197202.564二次.574 512.056 2 761 .000 222997.881 5404347.025三次.596 374.316 3 760 .000 -152733.289-16152038.6自变量为平均折扣率自由度2显著性

模型显著性比较好,拟合度在0.5~0.8之间也可以接受,但是由于模型过原点,所以模型仅在平均折率在0.03~0.32之间时成立。由上述数据发现三次多项式拟合度是最好的,由拟合数据得到函数关系y=-152733x+5404347x2-16152038x3,即当折扣度x=0.2079时,商场获得最大营业额为56694元。当平均折扣度Dp∈(0.03,0.1115)时营业额增长率大于1;Dp∈(0.1115,0.207)时营业额增长率小于1;当Dp>0.207时,营业额开始下降。说明:打折力度不是越大越好,过高的打折幅度会导致消费者低估折扣,从而降低消费者的购买意愿。

3.2 分析商场平均折扣度与利润率之间的关系

首先用SPSS进行相关性检验,得到利润率与商场平均折扣度之间的Pearson相关性系数为-0.507<1,所以负相关,即平均折扣度越高,利润率越低。但是相关系数不大,相关性不强。

从研究的763天数据中,以商场平均折扣度为自变量,以利润率为因变量,建立回归拟合图形。根据经济学原理,建立含常数项的回归模型,该模型的线性、二次和三次多项式拟合显著性均为0.000,但是拟合度较差分别为0.257、0.303和0.303,由于二次多项式与三次多项式相比,R方一样但F更高,所以二次多项式的拟合相对比较好,由此得到函数关系y=4.061x2-1.637x+0.288,即当折扣度x=0.2016时,商场的平均利润率最低,为12.3%。

3.3 分析商场平均折扣度与每日净利润之间的关系

首先用SPSS进行相关性检验,得到利润率与商场平均折扣度之间的Pearson相关性系数为0.25>1,所以正相关,即平均折扣度越高,每日净利润率越高,但是相关性较弱。

从研究的763天数据中,以商场平均折扣度为自变量,以每日净利润为因变量,建立回归拟合图形。根据经济学原理,建立含常数项的回归模型。模型显著性和拟合度都比较好,二次、三次多项式与线性拟合相比,三次多项式拟合度要好很多,由此得到函数关系y=1930006x3+683893x3-37433x+1971,即当折扣度x=0.2046时,商场的净利润额最高,为6410.7元。在平均折扣度Dp∈(0.0316)时,平均折扣度越高,净利润越低;Dp∈(0.0316,0.2224)时,平均折扣度越高,净利润越高;当Dp>0.2224时,平均折扣度越高,净利润越低。这说明:折扣度过低,消费者是感觉不到的,不会导致消费者购买意愿的增强,这就是无效折扣;只有当折扣度达到一定程度时,才会改变消费者购买意愿,促进商场利润的提升,实现薄利多销的目的;当折扣度过高时,折扣对消费者购买意愿的影响将减小,反而会损害到商场利润。

四、不同类型商品的薄利多销策略的讨论

根据销售记录对29种商品进行分类统计,发现有些几乎不打折,如节庆用品、文化用品、运动户外、美食、家用电器、玩具等类商品,有些打折天数太少,样本容量太小不适进行分析,如医疗器械、家居家装、服装服饰、办公用品、纺织用品、手机、鲜花礼品等。为有针对性地分析问题,我们选取商品种类较多、销量较高的五类商品进行分析。

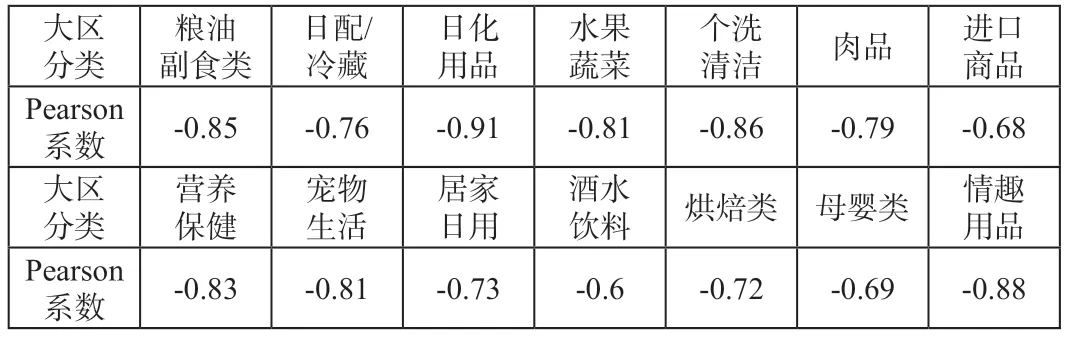

所研究商品的折扣度与利润率之间都有较为明显的负相关性:

清洁肉品进口商品Pearson系数-0.85-0.76-0.91-0.81-0.86-0.79-0.68大区分类大区分类粮油副食类日配/冷藏日化用品水果蔬菜个洗饮料烘焙类 母婴类情趣用品Pearson系数-0.83-0.81-0.73-0.6-0.72-0.69-0.88营养保健宠物生活居家日用酒水

1.粮油副食类商品打折力度、利润率、营业额之间的关系

粮油副食类商品共有1040种商品,有186388条销售记录,交易金额为4023229.36元,商品打折率仿照(3.4)得其范围0.018~0.207。用SPSS进行相关性检验,商品折扣度与营业额之间的Pearson系数为0.532>1,呈正相关,即折扣度越高营业额越高;商品折扣度与净利润的Pearson系数为0.383>1,呈正相关,即折扣度越高利润越高。折扣度与营业额、利润都呈现正相关的还有水果蔬菜类商品,分别为0.473和0.217。由上述结果分析,粮油副食类的打折行为造成商品薄利和营业额、净利润增长,适用“薄利多销”原则。

2.日配冷藏类商品打折力度、利润率、营业额之间的关系

日配冷藏类商品共有964种,有249817条销售记录,交易金额为5379119元,商品打折率仿照(3.4)得范围0.018~0.207。用SPSS进行相关检验,得商品折扣度与营业额之间的Pearson系数为0.145>1,与净利润的Pearson系数为-0.039<1,即折扣度越高营业额越高、折扣度越高利润越低;但是相关性都较弱,净利润与打折力度相关性更不明显。打折力度与营业额正相关、与净利润相关性不明显的还有个洗清洁类、肉品类、进口商品类,分别为0.36、0.38、0.28和-0.07、-0.01、0.01。类似每日平均折扣度与营业额的分析,由于带有常数项的模型拟合度比较低,改建不含常数项的回归模型。由于线性、二次与三次多项式显著性均为0.000,R方为0.506、0.525和0.527,F值分别为779、421和282,综合考虑选择采用y=-248280.211x2+92310.354x由于模型过原点,只在折扣度在0.02~0.26之间时成立,当折扣度在0.02~0.1857时,打折力度增加促使消费者的购买意愿增强,营业额增长;当折扣度在0.1857~0.26时,打折力度过大对消费者的购买意愿影响减弱,营业额下降。说明:促销对消费者购买欲望的影响呈S形,当折扣度为0.1857,营业额最高为8573.3元,但净利润与折扣度相关不明显,即薄利可能会带来多销,但未必会带来净利润的增长。

3.日化用品类商品打折力度、利润率、营业额之间的关系

日化用品类商品共有535种商品,有89663条销售记录,交易金额为2433482.12元,商品打折率仿照(3.4)得其范围0.018~0.343。用SPSS进行相关性检验,得商品折扣度与营业额之间的Pearson系数为-0.027<1,与净利润的Pearson系数为-0.154<1,即折扣度越高营业额越低,同时利润越低;但是相关性都较弱,尤其营业额与打折力度相关性不明显。打折力度与营业额、净利润都呈现负相关的还有情趣用品、营养保健、宠物生活、居家日用商品,分别是-0.34、-0.57、-0.32、-0.11和-0.74、-0.66、-0.45、-0.39;打折力度与营业额相关不明显的有酒水饮料、烘焙、母婴类商品,分别是-0.01、0.01、0.02。

类似每日平均折扣度与营业额的分析,由于带有常数项的模型拟合度比较低,改建不含常数项的回归模型,得到商品折扣度与营业额之间的线性、二次和三次多形式的拟合度分别为0.176、0.185和0.196;商品折扣度与利润率之间的线性、二次和三次多形式的拟合度分别为0.024、0.035和0.041。可以看出商品折扣度与营业额、净利润之间的数据拟合度很低;而且折扣度与营业额、净利润之间都是负相关,所以对于某些商品,打折未必会带来“多销”,更不能带来明显的利润增长。“薄利多销”对某些商品事实上是不适用的。

从不同类商品的销售记录信息来看,其实并不是所有的商品都适合“薄利多销”原则,但是商场的商品种类齐全,通过部分商品的促销行为会增加客流量,带动其他商品的销售,增加营业收入,商场整体实现“薄利多销”。