七家上市公司资本顶层设计

2021-05-30商业模式观察家

商业模式观察家

企业为什么需要做资本顶层设计?完善的企业资本顶层设计,为企业长久发展注入动力,是企业做大做强、保持稳健发展的基础。

伴随中国经济快速发展,我国资本市场逐步走向成熟,上市公司数量逐年攀升。我们看到了许多优秀企业的成长与辉煌,也有很多企业在发展壮大的过程中,倒在了内部纷争上。

资本顶层设计,最重要是股权架构。为避免企业未来陷入内部控制权纷争,企业要未雨绸缪,把握好各个参与者之间“权”和“利”的平衡,提前制定好股东与股东之间,股东与投资者之间,股东与高层管理者之间的游戏规则。

科学的资本顶层设计,保证了核心创始人对公司的控制权,甚至可以通过少量资本实现公司更大的控制权。相反,企业因缺乏资本顶层设计,股权分配不均,股权激励不够,导致内部人心涣散纷争不断,最终企业分崩离析。

做好股权架构,是股份制企业治理的前提和第一要务。由此,我们选出了7家知名公司,在企业资本顶层设计上希望能对创业者有所启发。

蚂蚁集团

通过有限合伙企业持股,马云构筑了一个“用343.3万元出资便控制整个蚂蚁金服”的资本顶层设计。

其中的关键是杭州云铂投资咨询有限公司(以下简称“杭州云铂”),这是一家有限责任公司,初始为马云100%持股,提交招股说明书后变更为:马云持股34%,井贤栋持股22%,胡晓明持股22%,蒋芳持股22%,注册资本1 000万元。

从一人持股变更为多人持股,其意义在于,法律认定一人有限公司等同个人独资企业,承担无限连带责任。马云纳入核心高管,既完成股权激励,又实现风险降低。同时,马云的34%持股比例超过1/3,拥有一票否决权;4人签署了《一致行动协议》,其他股东按照马云意志进行表决,保证了马云对杭州云铂的控制权。

往下,以杭州云铂为GP(普通合伙人),设立2家有限合伙企业作为持股平台:杭州君瀚股权投资合伙企业(有限合伙)、杭州君澳股权投资合伙企业(有限合伙),以下简称“杭州君瀚”和“杭州君澳”。

虽然杭州云铂的出资比例微乎其微,但是它是GP,由此掌控杭州君瀚和杭州君澳的控制权,即马云手中。虽然GP承担无限连带责任,但是杭州云铂是一家有限责任公司,承担的责任上限是注册资本1 000万元。可见,有限责任公司做GP的设计为马云和其他3位股东起到了防火墙作用。

而且,马云还以LP(有限合伙人)身份投资了杭州君瀚和杭州君澳。这里的奥秘就是:如果马云是直接以GP身份持有杭州君瀚和杭州君澳,他就不能再做2家持股平台的LP。所以,防火墙公司帮助马云“多吃多占”。

构筑了以上持股平台后,杭州君瀚和杭州君澳分别持有蚂蚁金服29.862 1%和20.655 6%的股份,合计持股50.517 7%,股权已经过半。

同时,阿里巴巴持有蚂蚁金服32.647%的股份,阿里巴巴是马云通过公司章程与董事会控制的公司。由此,马云以极少出资控制了整个蚂蚁金服。

蚂蚁金服的顶层设计充分说明,自然人若做持股平台的GP,既要承担无限连带责任,也不能“多吃多占”。更好的办法还是应该用有限责任公司、股份有限公司来做持股平台的GP。

公牛集团

公牛集团是阮立平、阮学平两兄弟创办的企业。初始创立时,两人分别持股50%。

自然人直接持有经营主体,缺点在于风险高,难以实现资本运作。后来两人分别持股50%,成立控股公司良机实业,再分别向良机实业转让其持有的公牛集团30%股份。由此,良机实业持有公牛集团60%股份,两人分别直接持有公牛集团20%股份。

良机实业成为阮立平、阮学平两兄弟实控公牛集团的平台公司,直到提交招股说明书时,良机实业依然持有公牛集团60%股份。阮立平、阮学平签署了《一致行动协议》,当双方意见不一致时,以时任董事长的意见为准;当两人都不担任董事长,以阮立平的意见为准。

从自然人直接持股,变更为法人持股,代价就是需多缴纳一道税负,总额接近8 000万元。

提交招股说明书时,阮立平、阮学平的持股都下降至17.938%。自然人直接持股有利于股份转让,只用交一道个人所得税20%。如果是法人持股,首先要交一道公司所得税25%,然后是个人所得税20%,综合税负40%。

两人转让的股份,转化为2种形式。

其一是员工持股平台凝晖投资、穗元投资2家员工持股平台,均是有限合伙企业。

阮立平、阮学平首先成立铄金投资(是一家有限责任公司),以铄金投资为GP,分别出资0.01%和0.02%控制凝晖投资和穗元投资。

再让亲属、高管员工出“大头”投资凝晖投资和穗元投资。

最后,阮立平、阮学平向凝晖投资、穗元投资转让公牛集团股份。最终,凝晖投资持有公牛集团0.754%股份,穗元投資持有公牛集团0.331%股份。

由此,阮立平、阮学平以极少出资控制了2家员工持股平台,又实现了股权激励。

其二是投资机构、投资人的持股,表现为高瓴道盈、伯韦投资、晓舟投资、齐源宝、孙荣飞的持股。其中,齐源宝是一家有限合伙企业,GP为泓宁投资,实控人是阮舒泓和朱赴宁,即阮立平的女儿和女婿。

显然,法人持股+有限合伙企业持股,不仅保证了阮立平、阮学平对公牛集团的控制,又实现了对亲属、员工的股权激励。

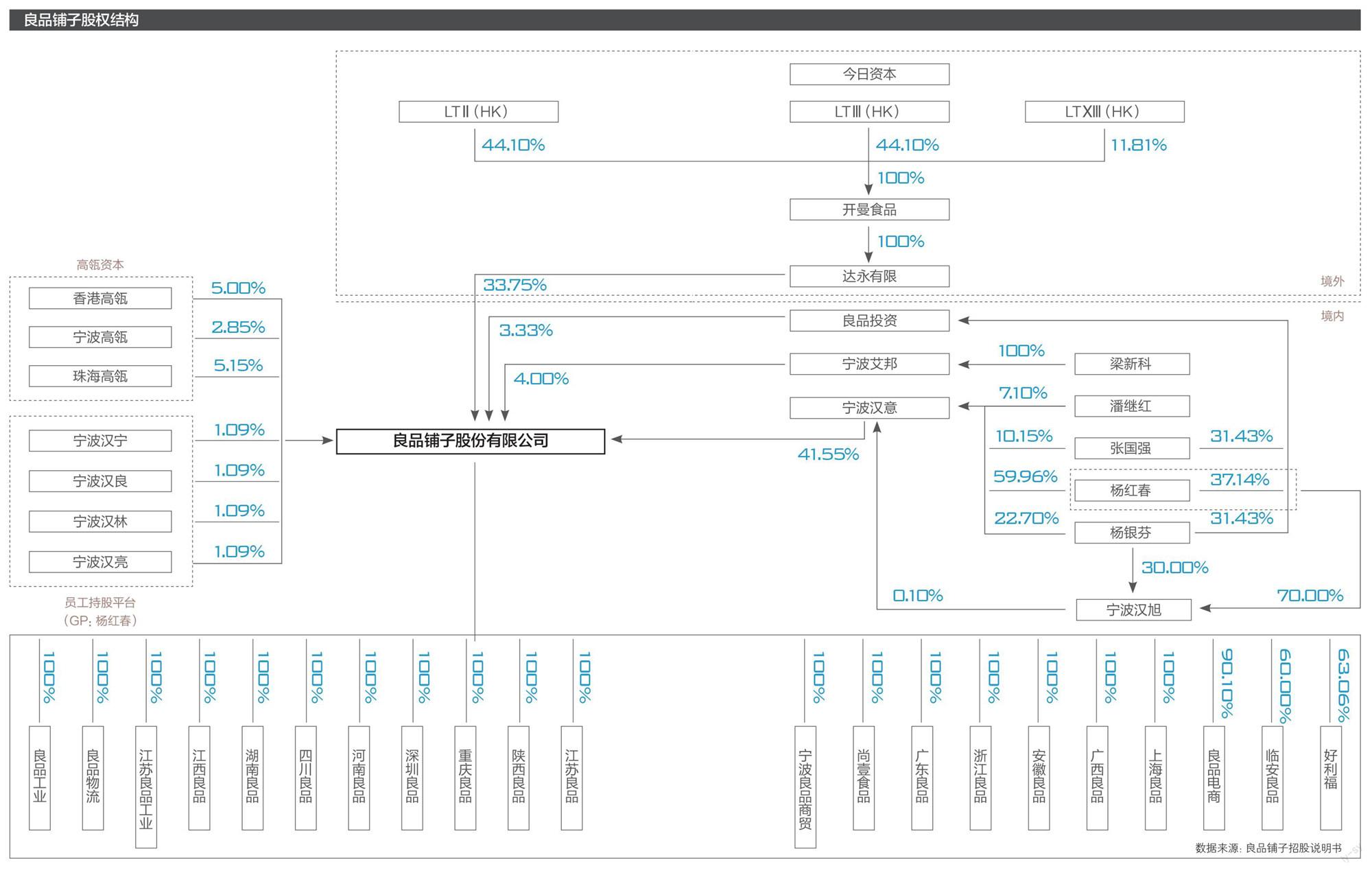

良品铺子

良品铺子是杨红春等人创办的连锁零食品牌,经历了从中国香港上市未果辗转A股上市的过程。

良品铺子的资本顶层设计可以概括为4个部分。

第一个部分,创始人对团队的实控。

良品铺子实施法人控股,控股公司为宁波汉意,是一家有限合伙企业,GP为宁波汉旭艺园投资管理有限责任公司,委托代表潘继红,是杨红春的妻妹。宁波汉意持有良品铺子41.55%股份。

宁波汉意有5个股东:杨红春持股59.96%,杨银芬持股22.7%,张国强持股10.15%,潘继红持股7.1%,杨红春和杨银芬组建的宁波汉旭持股0.1%。由此,杨红春、杨银芬、张国强、潘继红组成良品铺子的共同实际控制人,杨红春是其中的核心。

良品铺子还有2位财务投资人作为创始人:久久丫创始人梁新科和顾青,他们通过宁波艾邦持有良品铺子4%股份。在起步阶段,良品铺子正是借用了久久丫的商业模式和商业资源。

与此同时:1. 杨红春、杨银芬、张国强组建的良品投资,持有良品铺子3.33%股份;2. 杨红春通过担任宁波汉宁、宁波汉良、宁波汉林、宁波汉亮4家有限合伙企业的GP,统领4.36%(1.09%×4)对良品铺子的表决权。合计下来,创始人板块合计持有良品铺子53.24%表决权。

第二个部分,股权激励对象。

良品铺子设置了4家有限合伙企业作为股权激励的持股平台:宁波汉宁、宁波汉良、宁波汉林、宁波汉亮,LP名单装入了良品铺子的经理、法务、总监、店长、店员、销售人员等。

4家持股平台的GP都是杨红春,杨红春在宁波汉宁持股36.598 4%,宁波汉良持股39.515 2%,宁波汉宁持股51.011 2%,宁波汉亮持股63.791 6%。

有限合伙企业做持股平台具有税收优势:取得分红时,有限合伙企业不纳税,个人纳所得税20%;转让股权时,有限合伙企业不纳税,个人按照地方税收政策的不同,缴纳20%或35%的个人所得税。

更重要的是,一旦掌握了GP位置,有限合伙企业可以不稀释创始人的控制权。良品铺子的4个持股平台都被视作与宁波汉意的一致行动人。

需要注意的是,良品铺子的4家持股平台都是向特定經营主体进行投资的,且目标在主板上市,按目前主板IPO的相关规定涉及股东穿透计算股东人数,即不得超过200人。所幸,良品铺子的这4家持股平台股东人数只有150多人。

第三个部分,海外资本:今日资本。

良品铺子本意是在中国香港上市,后来拆除红筹架构改在国内主板上市,这段特殊经历为其顶层设计留下了海外资本的部分,即今日资本的板块,今日资本持有良品铺子33.75%的股份。

第四个部分,高瓴资本。

高瓴资本通过香港高瓴、宁波高瓴、珠海高瓴,合计持有良品铺子13%股份。

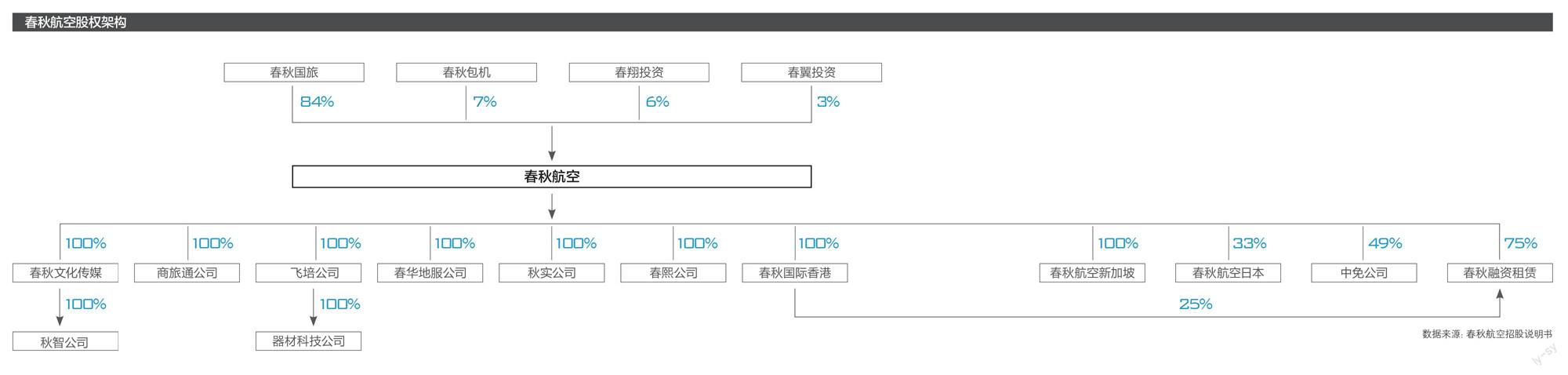

春秋航空

春秋航空是知名企业家王振华创办的廉价航空公司,在国内航空业具有重要历史地位,其采取了多家法人控股的资本顶层设计,既实现创始人对公司的控制,又实现对员工的股权激励。

春秋航空一共有4家法人控股公司。

其中最重要的是春秋国旅,创始人王振华持股春秋国旅35.7%,为其第一大股东,春秋国旅再向下持有春秋航空84%股份。通过控制春秋国旅,王振华控制了春秋航空,为上市公司实际控制人。

第二重要的法人控股公司是春秋包机,王振华持有春秋包机43.8%股份,为其第一大股东,春秋包机再往下持有春秋航空7%股份。

春翔投资为春秋航空核心高管股权激励的主要法人控股公司,向下持有春秋航空6%的股份。

春翼投资增加了股权激励对象王煜,系王振华的儿子。王煜持有春翼投资35.5%股份,为其第一大股东,其他持股对象均为春秋航空核心高管和员工,春翼投资再向下持有春秋航空3%股份。

春秋航空把股权激励对象放在控股公司的意义,首先在于没有直接稀释王振华家族对上市公司的控制权;其次,拟上市公司股东人数有2~200人的限制,有限责任公司、依法备案的契约型基金、资产管理计划、信托产品在计算股东人数时可算作1名股东。

通过控制春秋国旅、春秋包机、春翼投资,王振华、王煜父子间接持股春秋航空合计34.11%(35.7%×84%+43.8%×7%+35.5%×3%),相当于借用了3倍的杠杆。

同时,春秋航空的主要法律风险都由控股公司承担,王振华、王煜父子隐身在控股公司身后。

需要注意的是,春秋航空的以上控股公司并非家族控股公司,许多小股东都是公司高管,可能涉及侵犯小股东权益的情况。为此,IPO前王振华与春秋国旅的其他23名自然人股东签署了《一致行动人协议》,从而确保了王振华-春秋国旅-春秋航空的控制权链条。

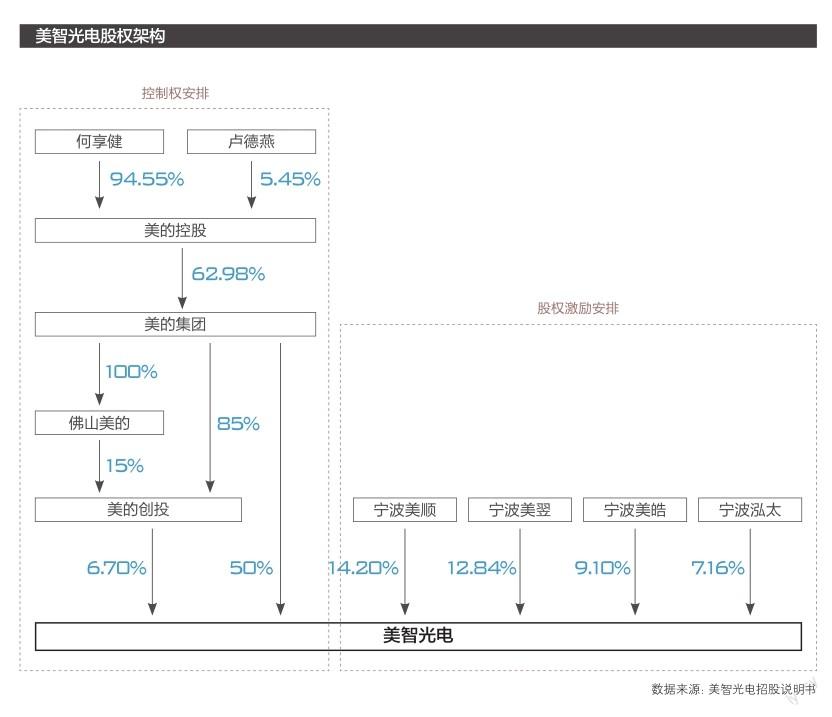

美智光电

美的集团由知名企业家何享健所创办,业务横跨消费电器、机器人与自动化、芯片、电梯等领域。在其资本顶层设计中,美的集团为经营主体、上市主体,美的控股为控股公司。

美智光电成立于2001年,是美的集团旗下控股的主营照明业务的智能家居子公司,2020年营收7.88亿元,营收贡献不到美的集团的1%。虽然是一家“小公司”,美智光电仍然承担了美的集团在照明赛道的布局任务,具有不可替代的作用。

2020年9月,美的集团发布公告,计划分拆美智光电冲击创业板IPO,其上市前股权架构可以分解为2个部分进行解读。

第一个部分,美的集团对美智光电拥有控股地位,以并表模式设立子公司。具体体现在:

1. 美的集团直接持股美智光电50%;

2. 美的集团通过“美的集团—美的创新—美智光电”和“美的集团—佛山美的—美的创新—美智光电”2条线间接持股美智光电6.7%,合计持股56.7%,是其第一大股东。

第二个部分,美的集团通过4家设立在税收洼地宁波的有限合伙企业:宁波美顺、宁波美翌、宁波美皓和宁波泓太立美,用于装入美的集团、美智光电的核心高管与技术骨干,再向下持有美智光电,实现股权激励。

美的集团对美智光电的资本顶层设计,本质上就是并表模式,在经营主体美的集团之下设立一家控股子公司,再冲击IPO。并表模式有4个主要特点:

1. 经营主体兜底,对经营主体影响较大。

在并表模式下,新业务直接影响经营主体,可能连累上市公司美的集团的业绩。财报显示,美智光电属于盈利企业,并表后对美的集团业绩尚有增益。因此,并表模式更适用于已成熟盈利的新业务。

2. 便于股权激励与融资,可单独IPO。

并表模式相较分公司、内部孵化的形式可以更好地开展股权激励和吸引投资者入局。2019年12月,证监会发布《上市公司分拆所属子公司境内上市试点若干规定》,打开了上市公司分拆子公司申报主板、中小板、创业板IPO的禁区,相当于提供了投资退出的通道。

3. 分拆有利于做大估值。

一般情況下,多业务公司分拆业务上市,能够获得1+1>2的效果。子公司单独上市后也有利于公司经营自主性,提升效率,增加利润,更易获得资本市场的估值认可。

4. 关联交易难以绕开。

美智光电IPO的最大障碍,实际上是它与第一大股东、实际控制人美的集团及其附属公司之间的关联交易,占营收比重超过30%。

养元饮品

养元饮品是大名鼎鼎的饮料品牌“六个核桃”的出品公司,原为衡水老白干集团全资控股。

2005年,养元饮品被老白干集团以濒临破产为由剥离,以姚奎章为首的58名员工以309万元买下公司,将其私有化。后来通过新品牌“六个核桃”,养元饮品依托此前衡水老白干酒类渠道从餐饮业入手打开市场。这段历史,造就养元饮品IPO时仍主要采取自然人直接持股的结构。

养元饮品的实际控制人为姚奎章,他直接持有养元饮品23.36%股份。同时,姚奎章持有法人公司雅智顺投资有限公司34.87%股份,再向下持有养元饮品20.39%股份,并签署有《一致行动协议》。综合计算,姚奎章直接或间接持股养元饮品43.8%。

剩下的56.2%股份,全部由自然人直接持股。其中,范召林、李红兵为持股较多的公司高管,其他125位自然人股东为公司员工。

养元饮品得以自然人持股架构实现IPO,是非常罕见的案例,得益于巨大的投资回报:当年许多员工以1万元的价格入股,上市后身家均超亿元。

但是,如果没有高额的回报,小股东的矛盾便会是自然人直接持股难以应对的问题。许多投资机构、银行在放款时,会要求所有股东签字,一旦某位小股东拒绝签字,就能影响公司的正常融资。

自然人直接持股不符合企业做大的需求,养元饮品能够成功的关键,在于用持股方式对上下游进行利益捆绑。

对上游供应商,主要是包装供应商“嘉美系”,养元饮品以法人公司雅智顺投资有限公司出面,主动持有对方控股公司10.16%的股份,完成利益捆绑。

对下游经销商,养元饮品采取经销商持股计划,公司通过增资扩股、协议转让、非公开发行等方式吸纳其经销商(或加盟商、代理商等,以下统称为“经销商”)入股,使得经销商利益与公司利益捆绑在一起。招股说明书显示,128名自然人股东中,有18人为经销商。

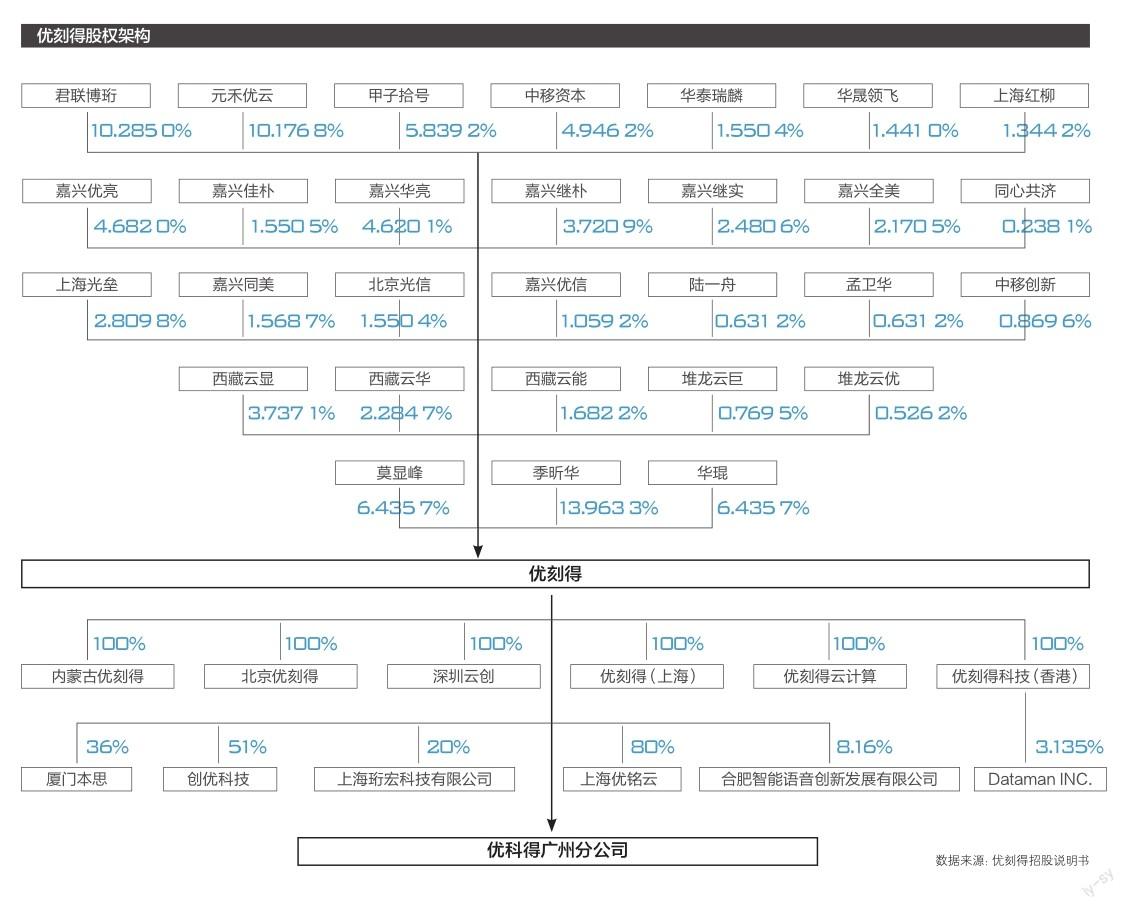

优刻得

优刻得是科创板上市的“同股不同权”第一股,是国内最大的中立第三方云计算服务商。

招股说明书显示,季昕华、莫显峰、华琨为优刻得实际控制人,合计持股优刻得26.834 7%,三人签署有《一致行动协议》,所持股份均为A类股,其他股东均持B类股,AB股的表决权比例为5:1。据此计算,季昕华、莫显峰、华琨直接持有优刻得的股份部分拥有64.71%的表决权。

同时,优刻得设置了两级7家员工持股平台:西藏云显、西藏云华、西藏云能、堆龙云巨、堆龙云优作为直接股东的员工持股平台;嘉兴云服、嘉兴云信作为西藏云显的有限合伙人的员工持股平台。

需要注意的是,3位实际控制人通过员工持股平台,间接持有优刻得2.9%股份,但都不是GP,因此并不能控制这些持股平台。

除此之外,优刻得集中了21家投资机构,持股比例达到64.11%,但与员工持股平台相加的表决权只有35.29%。公司牢牢地掌握在3位实际控制人手中。

科创板对AB股有政策规定,其中最重要的是:

1. 应经股东大会2/3以上表决权通过;

2. 表决权差异最高上限为10 : 1;

3. A类股不得在二级市场交易,但可以协议转让;

4. 以下事项AB股同权:修改公司章程、改变特别表决权股份享有的表决权数量、聘请或解聘独立董事、聘请或解聘为上市公司定期报告出具审计意见的会计师事务所、公司合并、分立解散或变更公司形式等。

从制度上来讲,AB股制度是由公司章程确立的,而修改公司章程属于重大事项,必须经2/3以上表决权的股东同意通过。同时,科创板要求拥有特别表决权的股东的持股比例不能低于10%,上市后不能再设立AB股。

这就意味着,建立AB股的时间窗口,就是上市前创业者能够获得2/3以上表决权通过的时间线,前提条件就是持股比例不能低于10%。失去以上2个条件,创业者将永久失去建立AB股的机会。