未来中国消费新趋势

2021-05-30李丰

绝大部分的新消费品牌在2021年“双11”的表现都不太理想,很大一部分原因是流量结构发生了改变,一些品牌不愿再烧钱,不再追求同比快速增长,甚至不要求增长。

在2020-2021年里,我们看到的消费现象,大部分都是短期现象,而我们要关注一些长期问题,因为全链条效率之争要开始了。

本文由峰瑞资本创始合伙人李丰,从资本、流量、供给等视角,为读者解答2020年消费投资为什么热?消费赛道遇冷,未来大势如何?哪些是短暂现象,哪些是不变的规律?同时,梳理消费赛道变化背后的本质和原因,洞察消费的“变”与“不变”。

新消费热的偶然与必然

2020年,消费投资为什么热?

2020年突如其来的新冠疫情,改变了新消费原本快速发展的航道,也改变了资本的潮水方向。为什么2020年消费领域的投资热度高?需要从8个方面分析:

1. 二级市场上受追捧。

因为疫情原因,消费品在二级市场热度很高,因为大家既不知道疫情会持续多久,也不知道它对不同行业会造成多大的影响。基于这样的不确定性,大家优先选择了确定性。

什么是确定性?简单来讲,就是大家生活中不受疫情等不确定因素影响的必选消费品,尤其是吃、喝方面的消费,它们带来了二级市场中的相对确定性。

当然,一些医疗企业、互联网企业也受益于疫情,呈现出超常增长的趋势。但这两类公司在中国的二级市场中比较缺乏,所以大量资金会投入到更具确定性的“吃喝”上。

2. 必需品消费在上升。

数据显示,2020年社会消费品零售总额同比下降3.9%,但作为必需品的烟酒食品消费却同比增长5.1%;2021年前三个季度相对2019年来说,社会消费品零售总额平均年化增长率接近4%(2019年之前的10年里,消费增长都达到甚至超过年化率10%)。

这意味着,从2020年1月至今,中国社会消费品市场一直没有得到很好的恢复,但必需品消费出现同比上升,说明大家在踊跃进行消费品投资。

3. 基金方向变化。

近几年,移动互联网发展很快,大多数人认为互联网上的机会和新兴模式不多了,所以TMT不再是最被基金看好的方向,消费成了新热点,很多原先投放在互联网的资本转而关注与零售相关的行业。

4. 财富效应。

一级市场的投资结果会为二级市场带来一些财富效应。比如,做彩妆的完美日记、做潮玩的泡泡玛特、做电子烟的悦刻等都产生了示范效应。以前大家觉得,只有投纯互联网的公司,才有机会在六七年内成就一家市值百亿美元的公司,但如今投消费品企业也有这样的可能。

5. 最重要的推手:流量结构的变化。

流量结构的变化主要表现为2个方面:

其一,媒介形态转为视频为主。疫情的刺激让短视频得到了更多的流量,用户使用时长飞速飙升。

据《2020中国网络视听发展研究报告》显示,2018年下半年,短视频应用日均使用时长超过综合视频应用;截至2020年6月,短视频以人均单日110分钟的使用时长超越了即时通讯。

当媒介形态从文本到图文,又发展为视频时,我们就要思考哪些产品更适合用视频而非文本、图文进行表达和售卖。

比如售卖口红,在图文时代,只需上传一张涂了口红的照片,并标明具体色号、价钱等就可以进行售卖;而视频形式,可以让你看到使用前后的直观对比。这是用视频表达和用图片表达的区别,将来会有非常多的消费品受益于这个流量结构的改变。

其二,搜索为主变成推荐为主。原来淘系的电商流量大部分分配给了用户搜索,而现在的淘系则将大部分流量分配給了推荐和猜你喜欢。

流量平台的流量结构从搜索转换到推荐,对用户来讲体验感有所提高,对品牌来讲有了质变。

以前的商家需要想办法让用户记住自己的产品,因为只有被记住才会进行搜索。所以越窄、越细、越精准的产品,越需要购买大量的流量用于客户进来筛选、转化,然后才有一小部分用户记得住你。

现在的商家可以做一个很窄的产品,并在平台购买最精准的流量。通常买得越准就越没有人与其竞争,所以做得很细的产品就有机会通过流量结构的改变,以较小的花费来获得精确的用户流量。

6. 线下零售缺新品。

2020年,大消费品公司不仅无法预估疫情造成的影响,还遇到一系列问题,如复工复产、供应链及原料、库存问题等。这些都使得大消费品公司来不及创新,以至于2020年的线下零售货架上,没有出现传统品牌的创新产品。

7. 外贸电商。

在大家无法进行国际旅行后,外贸电商就变得很重要。去年全世界的供应链,只有中国在第二季度末恢复了,而且恢复得很好很稳定。

8.“大牌平替”与国潮。

2020年的新消费投资中,“大牌平替和国潮”重新变成了人们广泛讨论的话题。大家投资的原因之一是,我国的品牌做的越来越好,我们相信中国品牌。

2021年,消费投资又如何?

1. 财富效应减弱。

生意形态不一样。比如,三只松鼠刚开始拓展线下零售时,其包装上没有可以挂在货架上的小孔,这在线下销售是个问题,同时线下销售还需要考虑零售商和批发商的分成问题。

用户购买方式不一样。线下用户是零售购买,很少一次性买一大箱商品,但线上电商会制定出各种各样的组合装,供消费者计划性地购买。

货物流转不一样。线下物流需要经经销商、零售商之手,线上则是出了仓库直接把商品派送到客户手中。

品牌效率、价格、产品、销售策略都不一样。商家把线上线下的销售变成一件事来做,这对所有中型公司构成了一个巨大的挑战。

目前,中国的消费到达了线上占3分、线下占7分的阶段,这个阶段需要线上线下融合发展。互联网带来的数字化效率,可以让消费者获得的信息和其消费行为保持一致性,即看到就可购买,完成购买就可以较快收到商品。同时,今天商场普及到了各线城市,线下也开始变得相对成熟和发达。

所以,对商家而言,谁能把线上线下融合做好,谁就能拥有世界级高零售效率。

效率VS规模:先做好才能做大

过去,在消费第一、第二阶段,以及在线上线下零售发展刚起步时,如果有好的商品资源、好的生产模式,或者获得了流量红利的企业,只要抓住任何一个部分就可以迅速扩张,发展到一定规模。

如今,竞争发展到了一定程度,只靠单点优势远远不够。企业只能先好再大,或者做到边好边大,靠一件事先做大,后边再慢慢修补行不通了。

可见,新品牌们已回归全链路效率之争。比如,在2021年的“双11”中,大部分新消费品牌表现都不太理想,因为这些品牌不愿再烧钱去追求同比快速增长,甚至不要求增长。

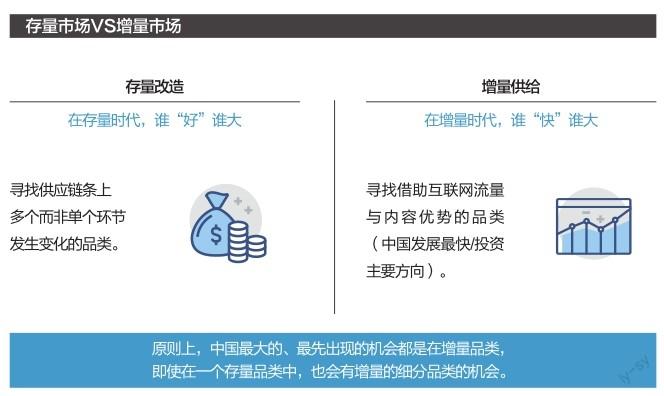

为什么会这样呢?因为从2017年以后,服装就进入了存量市场,开始了效率竞争。在存量市场上,只有做大、做好、能在这个链条上把效率做到最高才是厉害。

因此只做一个点是不够的,要看谁更懂整个链条。比如外贸电商SHEIN,其厉害之处就是把后台供应链改得非常好。

新消费回归全链条效率之争,若这次“双11”后很多新消费品牌不追求增长,那么以后会怎么样呢?如果这个状况持续,消费投资泡沫减少了,那么从2022年开始誰的全链条相对效率高,谁就会有相对好的表现。

零售VS服务:服务零售化,零售服务化

突破服务行业的瓶颈,需提高生产率,过往很多有意思的商业模式背后,都是服务行业零售化。

比如,外卖是最典型的服务行业零售化:在星巴克喝到的Drill,替代了咖啡师手动操作的过程;三顿半的冻干咖啡,某种意义上也是想替代咖啡师,这些都属于服务行业零售化。

瑞幸和喜茶,其实两者本质上是服务业,因为它们都是现冲即饮,但是大家会认为瑞幸是零售业,喜茶更像服务业。因为瑞幸几乎100%的订单都是以外卖形式完成的,让人觉得它更偏零售业;喜茶70%左右订单是通过外卖完成,但喜茶有个堂食概念,门店环境里的服务和体验让客户觉得这是服务业。

很多人曾想过各种方法来解决服务行业的效率瓶颈问题,但挑战仍然存在。因为需要体验的过程,效率就很难控制。

过往的效率进化是把服务行业零售化,而今天有些品牌把零售行业服务化,虽然效率可能有瓶颈,但提升了零售的体验度和品牌力。

比如三顿半,其线下有个200㎡的咖啡店,营业额非常可观,其中零售营业额占比接近一半。因为客户去店里除了购买特调的手冲咖啡外,还会在墙上抽取限量的安福路8号、摆在桌上的0号咖啡。

再比如盒马,它请消费者到线下来,现场把龙虾做给他们吃,结果客户发现吃一顿龙虾才60多元,物超所值。盒马属于零售行业,但这个“物超所值”的概念是跟服务行业相比,当客户用服务行业的标准与之对标,觉得零售产品给人带来的体验感很好,品牌度也逐渐提高。

品牌创新VS品类创新:产品创新,老品牌翻新

品牌创新其实是创造消费者的认知。

如今,有很多新消费品牌会根据特定人群的需求做出小的产品创新,但是产品创新还不是品类和品牌创新,想要真正能代表一个品类,再到能成为消费者认知中的出色品牌,还有好几个大台阶要迈。

比如,服装行业的大盘呈现负增长趋势,但运动休闲类是唯一一个正增长且年化在20%左右的服装品类。最近几年崛起的安踏、李宁、特步等国潮品牌,在中国运动休闲品牌里算增长相对较好的,但这些都不是新品牌,而是老品牌翻新出来的。

年轻消费者:性价比+价值观

以前大家强调价值,只要性价比高就可以了。但是现在的年轻消费者非常难“伺候”,他们有能力去寻找信息,并且会收集足够多的信息进行辨别和判断,最后做出消费决策。简言之,现在的年轻消费者不只看性价比,还要看价值观。

同时,新消费者并不想让你为他们包办一切,他们要求有共创的空间,需要自己参与创造的满足感。

比如,在小红书上搜索关于海底捞的笔记,会发现最多的是关于如何用自己的方式调出好吃的蘸料,各种各样的蘸料会给人带来一种创造的满足感。三顿半的花式喝法也是同样的道理,这些自己参与创造的东西,对消费者而言是有特殊意义、独一无二的,这也是让用户变成自己忠诚用户的小方法。

新一代的年轻消费者,品牌意识来得早,情感诉求多。因为大多年轻人对精神属性的要求很高,要求商家有所谓正确的价值观,对社会负责,满足对文化历史的情感表达,如注重环保、保护动物、足够公平等。