蔚来更“理想”

2021-05-29谭晶宝

谭晶宝

2020年的销量和财务数据体现的只是过去的表现,要决胜未来还得看进一步的发展潜力。

继理想汽车发布2020年业绩报告之后,另外一家造车新势力蔚来也于3月2日发布了2020年第四季度和全年未经审计财务业绩报告。截至目前,仅理想和蔚来两家中国造车新势力公布了业绩,不妨将两家公司的业绩进行简单对比。

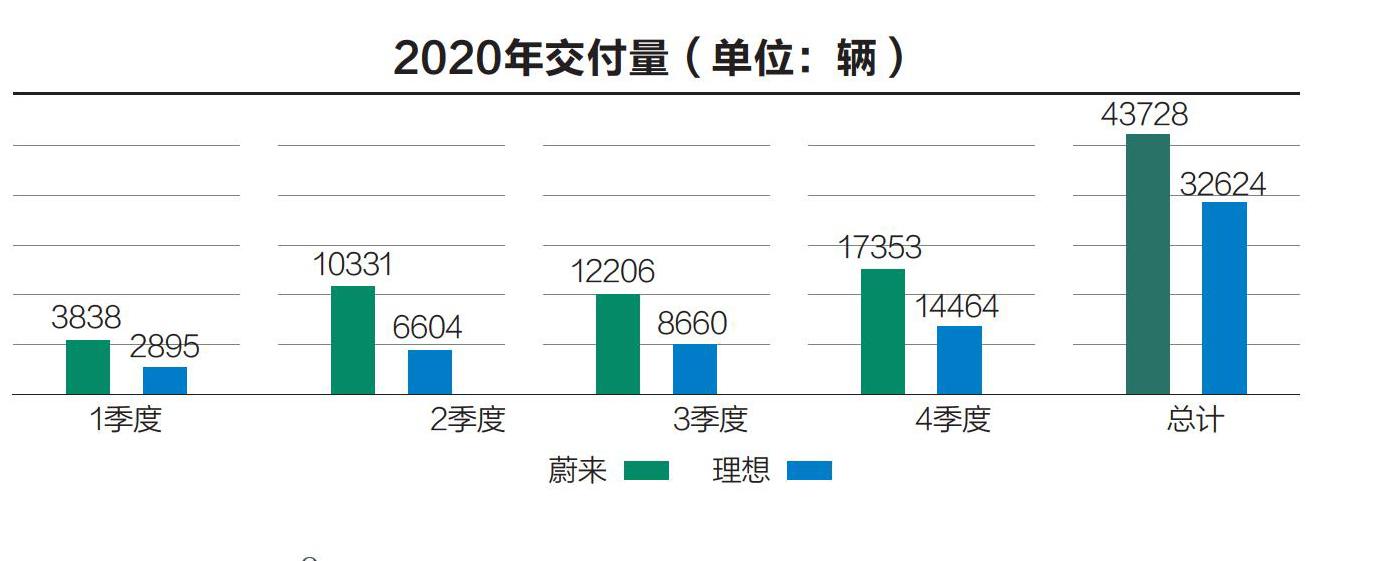

销量PK

从销量上来看,蔚来2020年Q1-Q4季度,交付量分别为3838辆、10331辆、12206辆、17353辆,合计交付43728辆,相比2019年同比增长113%;对理想汽车而言,2020年是其第一个完整交付的年度,各季度单季交付量分别为2896辆、6604辆、8660辆、14464辆,全年共计交付32624辆。

从交付情况来看,两家企业均取得了不错的成绩,且环比在不断增长,业绩持续向好。从绝对数量来看,拥有3款车型的蔚来显然更占优势。理想的亮点在于仅仅凭借理想ONE一款产品就在竞争激烈的市场中稳住了阵脚,不得不对理想汽车精准狙击市场痛点的能力感到叹服。

不过,车型单一也是理想最大的危机所在,李想在财报会上提到:2022年起,理想每年将至少推出和交付 2 款车型,纯电车型将在 2023 年推出。这或许意味着整个2021年,理想没有新车型,依然需要靠理想ONE一款车型苦苦支撑。

相比之下,蔚来拥有新款ES8、ES6和刚刚推出的EC6三款车型,预计今年第一季度的总交付量将达到20000辆以上,全年交付量或超8万辆。按照目前的态势来看,蔚来将在两个月后抢先理想和小鹏,率先达成累计交付10万辆的小目标。随着ET7等后续产品的陆续上市,蔚来也很可能成为国内造车新势力中最先实现年销10万目标的企业。若理想2021年全年依然靠现款理想ONE强行支撑,不排除会有在三家头部新势力中掉队的可能。此外,将于今年第三季度正式上市交付的岚图首款车型FREE采用了与理想一样的增程式技术,这无疑将给理想的市场表现带来更大的不确定性。

财务PK

根据理想汽车公布的数据,理想全年实现总收入94.6亿元,全年毛利率16.4%,2020 年净亏损为1.517 亿元,截至2020年底的现金储备达到近300亿元。

蔚来2020年的总营收约162.57亿元,其中,来自汽车销售的收入为151.82亿元;全年毛利为18.7亿元,较2019年-11.9亿元增长了30.7亿元,全年净亏损53亿元。公司毛利率提升至11.5%,汽车业务毛利率提升至12.7%。截至2020年12月31日,现金及现金等价物、限制性货币资金和短期投资共计425亿人民币(65亿美元)。

从中可以看出,蔚来虽营收明显高于理想,但理想汽车的成本管控更加出色。2020年四季度,理想实现了首次季度盈利,全年亏损1.5亿元,距离盈亏平衡只有一步之遥。

但值得一提的是,蔚来的汽车销售毛利率一直保持稳定上升态势,四季度环比上涨2.7个百分点至17.2%,反超理想。蔚来CEO李斌将毛利率的增长归功于持续增长的交付量、坚挺的平均成交价、不断改善的物料成本和制造費效。虽然在营收上与蔚来存在一定差距,但凭借对成本的出色控制,理想仍然有机会成为国内首家达到盈亏平衡的造车新势力。

潜力PK

2020年的销量和财务数据体现的只是过去的表现,要决胜未来还得看发展潜力。

从研发投入来看,2020年理想整体研发投入11亿元,占销售额的11.6%。2021年理想的整体研发费用预计为30亿元以上,未来3年将逐步达到每年60亿元的规模。

蔚来2020年的研发投入为24.9亿元,是理想的2倍以上,占销售额的15.3%。2021年的研发投入预计将增加一倍,达到50亿人民币左右。无论是从绝对值还是营收占比上,都能看出蔚来的研发投入更大。新的一年,两家企业的投入重点都将集中在自动驾驶等技术上,只不过蔚来由于采用换电体系,在三电、超充和换电技术上的投入要比采用增程式技术的理想高得多。

在产品方面,蔚来与理想的产品数目前是3:1,但按照理想的计划,从明年开始,每年将推出和交付2款车型,理想当前的策略是增程式和纯电车型同步开发,后续将有两种类型的产品供消费者选择,若真能实现这一目标,理想将逐渐减少产品矩阵上的劣势。

新产品和新技术的研发是企业长远发展的基础,但要在基础上取得市场上的成功还离不开销售和服务网络的建设。目前,蔚来已有23个蔚来中心和203个蔚来空间,覆盖中国121个城市,2021年,蔚来计划再增设20个蔚来中心和120个蔚来空间。

理想已有60家零售中心,覆盖47个城市,2021年的目标是门店数增加到200个,覆盖100 个城市,勉强追上蔚来当前的进度。

在产能方面,蔚来目前可以达到7500辆/月的全供应链产能,与江淮的合作项目已经启动了扩建工作,计划到今年年底实现单班15万辆、双班30万辆的年产能,为ET7和后续产品生产做好准备。理想汽车常州工厂设计产能为20万辆/年,除了常州工厂外,理想还曾于2019年宣布在重庆两江新区投资110亿元建设年产40万辆整车的生产基地。目前,两家企业的产能布局均能满足各自的需求。

无论是蔚来还是理想,从当前的销量表现来看,都在新能源汽车市场取得了阶段性认可。在此基础上,如何控制好新品推出的节奏,在确保现金流不出问题的前提下,加大研发投入、加速产品上市显得尤为重要。作为三家头部造车新势力中最“抠门”的理想若不能在新产品投入上“大手大脚”起来,势必会影响后续产品的推出,与蔚来的差距继续拉大也是有可能的。

此外,由于理想长期以来采用的是增程式技术,想要进军纯电领域,就不得不加大对纯电技术的投入。届时采用“两条腿走路”的理想一方面要在增程式技术上保持投入以抵抗岚图这样的新对手;另一方面要另起炉灶,开发纯电技术,布局补能网络,这无疑将大幅增加理想的成本支出。与聚焦纯电技术、换电体系的蔚来相比,理想在成本上的优势将越来越不明显。长远来看,亏损额是理想汽车30倍以上的蔚来后续的市场表现将更加稳定,业绩表现更值得被期待。