基于SIRS模型的绿色金融风险传染分析

2021-05-28梁爽刘慧宏

梁爽 刘慧宏

摘 要:绿色金融作为当代经济发展的核心,风险已成为限制绿色金融发展的主要因素,而非绿色金融市场风险对绿色金融市场的传染是绿色金融风险的重要成因。本文通过建立基于SIRS的风险传染模型,引入转移概率,比较绿色金融受到风险传染同非绿色金融受到风险传染的不同表现,证明绿色金融市场受到外界风险传染影响较大,但通过有效的风险转移手段能更好的控制绿色金融风险。

关 键 词:绿色金融;风险传染;转移概率

DOI:10.16315/j.stm.2021.01.007

中图分类号: F830.9

文献标志码: A

Abstract:As the core of contemporary economic development, the risk of green finance has become the main factor restricting the development of green finance, while the contagion of the risk of green finance market to the green finance market is the important cause of the risk of green finance. By establishing a risk contagion model based on SIRS and introducing transfer probability, this paper compares the different performances of green finance subject to risk contagion and nongreen finance subject to risk contagion, proving that the green finance market is greatly affected by external risk contagion, but it can better control the risks of green finance through effective risk transfer means.

Keywords:green finance; risk contagion; transition probability

改革开放40年来,我国经济飞速发展,取得了举世瞩目的成就。但在我国经济实力越来越强大的同时,环境问题也日益突出,成为制约中国经济高质量发展的障碍。十九大报告全面阐述了加快生态文明体制改革、推进绿色发展、建设美丽中国的战略部署,强调推进绿色发展,构建市场导向的绿色技术创新体系,发展绿色金融,壮大节能环保产业、清洁产业、清洁能源产业,体现了绿色发展的国家意志和人民愿望;因此,发展绿色金融具有重大意义,而绿色金融的发展势必会伴随风险。在以往的文献中,对绿色金融的研究远远少于同类型的金融研究,且在绿色金融风险上的研究主要集中于环境风险、绿色信贷等方面,缺乏对绿色金融风险传染的研究。

一般来说,造成重大绿色金融风险的原因一是政府、金融机构和企业对不同的绿色产业在环保领域的正外部性的错判,缺乏科学评估,这导致资本逐利性的放大,节能环保效率低的产业被误判为低耗微排前景好的绿色环保项目,使得资源过度分配,但其对环境的影响几乎没有回报,甚至破坏了生态。二是尽管国家大力促进绿色和环保产业并给予优惠政策,但尚未建立协调和执行机制,相关部委的产业政策、金融机构的部门政策和政府部门的政策之间并没有发挥很好的协同作用。三是金融投資具有短期性、流动性特点,我国银行平均负债期限只有6个月左右,资金转移周期短,频率高,是确保金融机构盈利增值的关键。由于生态金融机构建设周期长,大型环境项目需要多年的建设时间,长期的融资需求和短期流动的金融投资相矛盾,特别是生态建设过程中存在诸多不确定因素,是绿色金融实践面临资金供需期限错配风险的直接原因[1]。

现阶段对于绿色金融风险的研究主要集中在环境风险及绿色信贷风险上,并以定性分析为主,包括分析商业银行环境风险管理的现状及困境,或是分析我国绿色信贷风险管理并提出相应的政策建议,对绿色金融风险传染相关方面研究缺失。因此,本文通过对绿色金融风险与非绿色金融风险的相互传染的研究,得出非绿色金融风险传染对绿色金融风险的传染程度较大,而绿色金融风险对非绿色金融风险的传染程度较小,并在此基础上引入转移概率,深入探讨绿色金融市场受到风险传染后的变化。

1 文献综述

1.1 绿色金融风险

在绿色金融风险相关研究上,国内起步较晚,对绿色金融风险以及管理的研究主要集中在绿色信贷及环境风险上,比如马晓微等[2]讨论了商业银行绿色信贷的风险表现及成因,提出商业银行绿色信贷风险主要包括环境风险、信贷风险、操作风险及声誉风险,强调在宏观层面上应加强绿色信贷法制化建设、完善绿色西南带激励及监督机制;微观层面上应创新绿色信贷产品及服务、重视银行内部人员培养与外部人才引进。在与绿色金融环境风险有关的研究中,江航翔等[3]认为绿色金融是将环境保护作为金融部门行动的指导原则,将环境和生态指标体系纳入金融活动。提出金融部门的环境风险是直接的,即金融机构的行为本身会造成环境问题;或是间接的,间接风险通常与不良贷款或投资不足所导致的环境经济损失相关。随着绿色债券的发展,绿色债券在绿色金融风险研究中发挥着越来越重要的作用。关于绿色债券的研究也越来越多,逐渐成为绿色金融风险研究的重心。王遥等[4]在相关研究中提到,2016年中国绿色债券市场呈爆炸性增长。作为绿色债券发行过程的重要组成部分,绿色债券的第三方认证日益受到关注。滕磊[5]在相关研究中提到,绿色债券具有清洁、绿色、期限长、成本低等突出特点,可以为向绿色低碳经济过渡提供巨大的资金支持,促进绿色债券的建设,加快我国绿色金融体系的发展,为整个金融体系的改革提供了契机。

1.2 金融风险传染

随着金融国际化和全球经济一体化的高速推进,金融工具创新和金融业务融合,不同金融机构和金融部门间的联系愈加密切。正是基于此,近年来,频频爆发的金融危机传染和风险传染愈演愈烈。对金融风险传染的研究也显得愈来愈重要。从整体来看,金融风险传染主要涉及到三方面的内容。

1.2.1 金融危机风险传染

越来越多的学者开始以开放经济为背景来研究金融风险传染问题,主要以国际贸易、国际资本流动、金融市场联系、国际经济金融合作等方面为立足点,来考察金融危机由一国爆发后,如何传染向其他国家,对其产生的影响进行量化计算和理论分析,以更好地解释风险传染的内在机制。经济基本面相关联产生的传染分为贸易渠道和金融渠道。在开放经济条件下,国际贸易渠道是最基本的金融风险传染渠道。据王献东等[6]在其金融市场间的风险传染研究文献综述中指出对贸易渠道的理论研究最早进行的是Gerlach和Smets等,其次通过Eichengrenn等对20个工业化国家30年的面板数据进行研究,证实了贸易联系是最为容易观察到和非常重要的危机传染渠道。而Peek和Rosengreen则首次实证分析找出了金融渠道在传染风险中作用的证据,一体化背景下金融渠道成为了金融冲击跨国传导的最重要渠道。

1.2.2 不同国家之间的金融市场风险传染

在不同国家的金融市场之间,由于存在影响市场的因素,例如:金融机构的市场间投资、国际对冲基金、信息传播等,因此在不同国家的金融市场之间存在相互联系的机制,金融风险会由某个国家的金融市场向其他国家的金融市场发生传染。近年来,中国学者开始关注和研究跨市场的联动及其风险传染效应,刘平等[7]使用的方法结合了静态和动态copula函数方法,比较了近20年两次金融危机前后美、中两国3个金融市场间相关结构的变化,从而证实了美国的金融危机将通过国际贸易和金融渠道向中国转移金融风险。苏木亚等[8]运用谱聚类方法、独立成分分析、GARCH和VAR的金融风险多渠道协同传染模型实证分析了欧洲主权债务危机背景下全球主要股票市场对我国股市的多渠道协同波动溢出效应。结果表明:欧洲主权债务危机以各种渠道影响着我们股票市场不同部门指数的波动性,并且波动性溢出具有集中特征。

1.2.3 同一国家内部多个金融市场的风险传染

在同一个国家的金融市场中,因为存在共同的信息,有着共同的市场预期,以及由跨市场对冲引起的信息溢出。因此,证券、债券、期货等市场之间,往往存在着联动效应,金融风险也会由一个市场向其他的市场传染。在我国,有不少学者对这方面进行了研究,郑庆寰[9]研究发现,美国次贷危机发端于次级贷款市场,增强于次级债券市场,传染到持有次级债券的金融机构,并通过债权债务关系传导至商业银行,导致市场流动性紧缩,影响其他金融市场并产生更大的金融动荡。袁晨等[10]利用GARCH模型,实证检验2003—2010年我国股票市场与债券市场、黄金市场间投资转移和市场传染的阶段时变关联特征,得出当股票市场处于危机时,跨市场间投资转移的发生意味着可利用其它市场的金融产品来规避风险。李志辉等[11]利用HP滤波的方式得出中国债券市场、外汇市场和股票市场的风险指数,构建VEC模型,实证得出中国各金融市场之间有明显的风险传染效应。

1.3 文献评述

纵观绿色金融风险的研究历程,发现现阶段对绿色金融风险的研究集中在单一的绿色项目上,或是从某项绿色金融项目出发,探讨其存在的绿色金融风险并提出相关管控建议;或是从商业银行绿色信贷入手,研究商业银行存在的绿色信贷风险,较少研究绿色金融风险传染方面的问题。另外,大部分对绿色金融风险的研究是以定性分析为主,定量研究相对不够完善。因此,本文在现有研究的基础上,分析绿色金融市场风险与非绿色金融市场风险的传染机制,并以此为前提进行了定量研究。

2 基于SIRS的风险传染分析

由于金融市場企业自身风险管理水平的差异性,使得部分节点企业由于未及时采取风险防御措施,暴露于违约风险中,呈风险易感染状态;部分节点企业已被违约风险传染,呈风险感染状态;还有部分企业由于采取了恰当的应急措施,而有效抵御风险,呈风险免疫状态。这种由3个不同风险状态组成的金融市场与传染病模型相适应,因此本文利用SIRS模型分析风险传染存在可行性。

传统的传染病模型是假设群落中所有的个体具有相同的感染概率,但是金融风险传染与传染病传染具有差异性。传染病的传染个体具有同质性,没有明显的个体差异,但市场与市场之间其实具有一定的差异,特别是就交易量而言,绿色金融市场由于是新型市场,企业发展绿色金融项目受到一定的限制,因为与传统金融相比,绿色金融最突出的特点就是,它更强调人类社会的生存环境利益,它将对环境保护和对资源的有效利用程度作为计量其活动成效的标准之一,通过自身活动引导各经济主体注重自然生态平衡,它讲求金融活动与环境保护、生态平衡的协调发展,最终实现经济社会的可持续发展。因此对于不同的市场而言,其感染概率也不相同。因此本文借鉴Bouaziz等[12]研究网络中传染病的做法,设定节点拥有可变概率,引入实参数k称其为风险传染力,来量化市场遭受冲击的严重程度。则易感因子变成已感状态的概率为"易感企业"交易量权重与传染力的乘积,即:

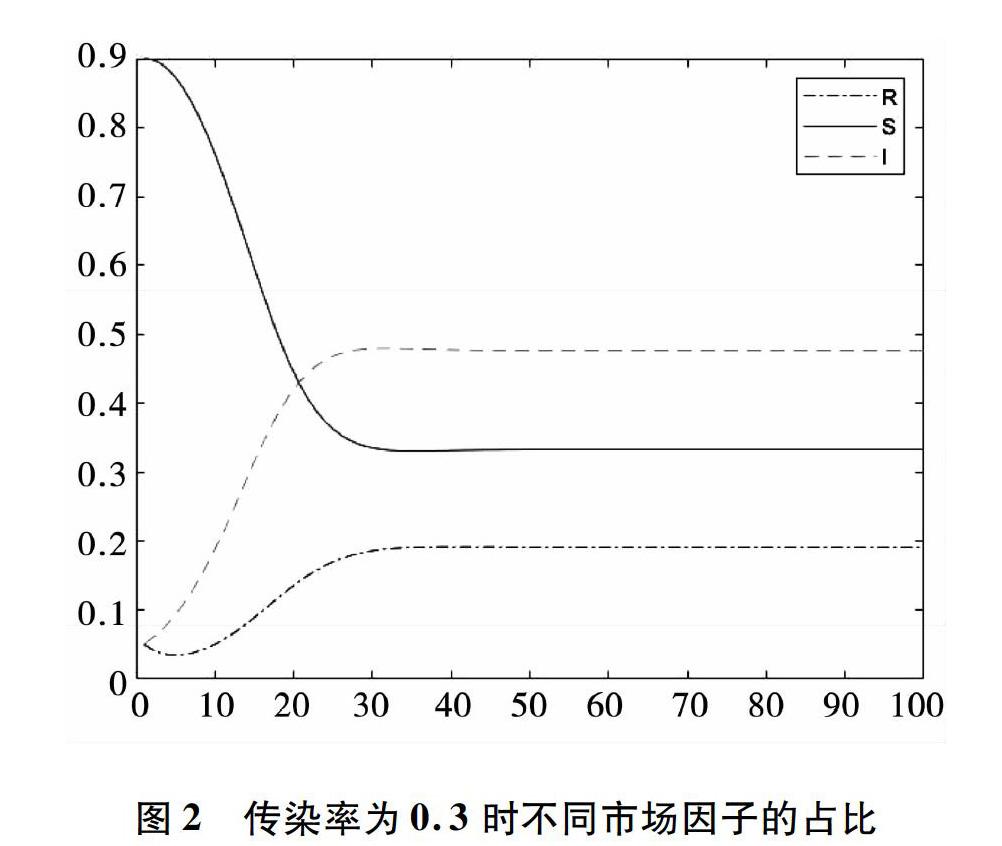

对于处于易感染状态的企业来说,随着传染率β=P(i)的升高,处于易感染状态的企业密度反而会随之下降,而处于已感染状态的企业密度会随之升高,这是因为由于传染力的扩大,会有更多的企业受到风险传染的影响,从而从易感染状态转变为了已感染状态。而传染率β又与传染力k和交易量权重Wi有关。因此,绿色金融市场受到风险传染后的状态与传统及金融市场存在差别,而利用数值模拟方法能更好的展现不同的市场受到传染的不同表现形式。为了更好的体现差距,设定传染力度为6,即一个市场的已感因子将风险传染给另一个市场的影响力度为6个因子;再假设全市场的交易主要由非绿色金融市场内部交易为主。且虽然近年来我国绿色信贷和绿色债券发展很快,但绿色信贷余额仍只占中国国内全部信贷余额的10%左右,绿色债券仍只占债券发行量的1%左右;因此,绿色金融市场同非绿色金融市场产生的交易量权重将会小于非绿色金融市场向绿色金融市场产生的交易量权重。基于这些基础设定,通过MATLAB软件对两个不同的市场分别做了数值模拟,并比较他们之间的不同之处,如图1、2所示。

由图1、2可知,可以明显看出,随着β的减小,不同市场内的已感因子有着明显的差距。因为现实生活中,绿色金融市场的交易量占总市场比重较小,因此绿色金融市场风险对非绿色金融市场风险的影响较小,即在该数值模拟中的市场内部,β=0.6代表绿色金融市场内部非绿色金融风险对绿色金融市场的传染概率,β=0.3代表非绿色金融市场内部绿色金融风险对非绿色金融市场的传染概率。可以发现,非绿色金融市场受到绿色金融市场风险影响后的已感因子要比绿色金融市场受到非绿色金融市场风险影响后产生的已感因子少,这说明在传染力k相同的情况下,绿色金融市场更容易受到外界风险传染的影响。而现实生活中,非绿色金融市场受到绿色金融市场风险传染的概率较小,甚至可以忽略不计,因此在接下来的分析中,本文引入一个新的变量来重点讨论绿色金融市场内部受到非绿色金融市场风险影响的情况。

3 加入转移概率的风险传染分析

在风险传染过程中存在多种方式的风险管控手段,传统风险控制的4种基本方法分别为风险回避、损失控制、风险转移和风险保留。在研究绿色金融风险与非绿色金融风险的传染模式中,重点加入了风险转移的概念,使得传染模式更为多样化。风险转移是指将风险及其可能造成的损失全部或部分转移给他人。通过转移风险而得到保障,是应用范围最广、最有效的风险管理手段。在绿色金融市场中,通过某些金融工具,将受到风险传染影响严重的部分绿色金融项目转变为传统金融项目,将绿色金融风险降低,转移至非绿色金融市场。同理,非绿色金融市场也可通过金融工具将其风险转移。但由于双方项目转变的限制性不同,通常来说对绿色金融项目的要求较高,因此传统金融项目转变为绿色金融项目的阻碍较大,风险转移概率就变小了。

3.1 加入转移概率的风险传染模型

在绿色金融市场中受到非绿色金融风险影响的已感因子在满足一定条件之后向非绿色金融市场转移,由此本文引入风险转移概率α。因此,风险传染模型进一步变为

对于处于易感染状态的企业密度S(t)来说,在其他条件不变的情况下,随着风险转移概率α1的增大,易感染企业受到风险影响转换成已感染企业的变化率减小;同理,随着风险转移概率α2的增大,已感染企业脱离感染状态的变化率也会减小。这证明了风险转移手段在风险管控中的作用,通常来说,对比非绿色金融市场,在绿色金融市场内,企业在受到非绿色金融市场传来的风险影响时更容易将绿色金融项目转换为非绿色金融项目,即风险转移成功率较高。

在对模型进行理论分析的基础上,本节通过利用Matlab进行计算机仿真,对数值模拟的结果进行分析,以验证加入转移概率的风险传染理论分析的正确性及可靠性。

假设市场一开始并不存在风险转移,并且初始状态各节点的企业密度的初始值如下:

S(0)=0.9,I(0)=0.05,R(0)=0.05,实验中各参数的初始值为:β=0.6、γ=0.1、δ=0.25,将所有设定的参数初始值代入计算式,得到了无转移的风险传染仿真模拟过程,如图3所示。

由图3可知,处于风险感染状态的企业密度随时间呈现增加的趋势,证明此时非绿色金融风险在绿色金融市场中传染蔓延,在此初始状态下,讨论加入转移概率的风险传染的变化。对拥有不同风险转移概率(α1,α2)的传染进行如下的数值模拟。

可以看出在加入转移概率之后,绿色金融市场中受到风险传染影响的已感因子水平有着较为明显的下降,对比上图的结果可以得出以下3点结论:

1)当加入转移概率时,绿色金融市场中的已感因子发生下降,从占比60%,到占比55%,可以得出加入转移手段确实能够影响到绿色金融市场受到的风险传染,如图4所示。

2)当转移概率同时增加时,绿色金融市场中受到风险影响的已感因子有着明显的下降,从最初的占比55%到占比28%,可以得出加入转移手段并且改变转移概率后能够有效控制绿色金融市场受到的风险传染,如图5~12所示。

3)当α1不变时,随着α2的增大,绿色金融市场中受到风险传染影响的已感因子在总体的比例中缓慢下降;当α2不变时,随着α1的增大,绿色金融市场中受到风险传染影响的已感因子在总体的比例中也随之缓慢下降。

总而言之,在转移概率较高的绿色金融市场,面对外界风险传染时,采取风险转移措施后能有效的减少风险传染的影响,并且能够通过对转移概率的控制来达到更好的风险管控效果。但根据对加入转移手段后的收益损失讨论的结果(式(14))来看,一味地加强转移概率将会使获得的收益在达到最大值后下降,而最优的转移概率的选择则与绿色金融市场的交易量大小、市场的风险偏好系数和受到风险影响的原生已感因子在绿色金融市场的占比相关。

4 结论与建议

本文以SIRS模型为基础,建立了绿色金融风险与非绿色金融风险的传染过程,理论分析绿色金融市场与非绿色金融市场分别受到风险传染后的风险转变情况,并通过数值模拟比较两者的不同之处,以此来讨论绿色金融风险与传统金融风险的不同。随后在该模型的基础上加入转移概率,进一步分析绿色金融市场受到风险传染的表现,再提出管控绿色金融风险的方法。

结果表明:第一,非绿色金融市场受到绿色金融市场风险影响后的已感因子要比绿色金融市场受到非绿色金融市场风险影响后产生的已感因子少,说明在传染力k相同的情况下,绿色金融市场更容易受到外界风险传染的影响;因此,绿色金融市场应采取相应措施加强自身的风险防控意识。在此本文提出2点建议:一是应建立有效监管机制,定期审查绿色金融项目带来的风险是否超出预期,确保监管机制对绿色金融市场发挥有效作用;二是应采取固定的报告机制,即规定某一固定时期对绿色金融市场风险做出报告分析,在确定导致过量绿色金融风险的来源时及时止损。第二,在转移概率较高的绿色金融市场,面对外界风险传染时,采取风险转移措施后能有效的减少风险传染的影响;而在转移概率较低的非绿色金融市场,通过采取风险转移措施虽然对风险传染影响有一定的效用,但效果略不明显。绿色金融市场在做到管控自身风险的同时,可以适当提高转移效率,从而提高转移概率来有效的抑制非绿色金融风险对其的传染影响。风险转移手段是一种非常高效的风险管控手段,在一项绿色金融项目建立的初期,就可以通过对该项目的转移概率进行计算,确立最优的转移概率的选择(最优转移概率与绿色金融市场的交易量大小、市场的风险偏好系数和受到风险影响的原生已感因子在绿色金融市场的占比相关)。在风险发生时就可通过一系列的风险转移方式,例如将投入该绿色项目的资金分割出一部分投入非绿色金融项目,即选择项目的替代品来降低风险带来的进一步影响。

参考文献:

[1] 王向南.绿色金融风险管控的混合治理模式分析[J].长春金融高等专科学校学报,2017(2):5.

[2] 马晓微,陈慧圆.绿色信贷风险评估[J].中国金融,2015(10):23.

[3] 王玉婧,江航翔.環境风险与绿色金融[J].天津商学院学报,2006(6):16.

[4] 王遥,曹畅.中国绿色债券第三方认证的现状与前景[J].环境保护,2016,44(19):22.

[5] 滕磊.绿色债券的国际创新和中国路径[J].生产力研究,2016(5):38.

[6] 王献东,何建敏.金融市场间的风险传染研究文献综述[J].上海金融,2016(7):50.

[7] 刘平,杜晓蓉.对金融危机风险传染效应的比较研究:基于静态与动态copula函数的分析[J].经济经纬,2011(3):132.

[8] 苏木亚,郭崇慧.全球主要股票市场对我国股市的多渠道协同波动溢出效应:欧债危机背景下基于中证行业指数视角的研究[J].管理评论,2015,27(11):21.

[9] 郑庆寰.跨市场金融风险的传递机制研究:基于美国次级贷款危机的分析[J].南方金融,2008(3):5.

[10] 袁晨,傅强.我国金融市场间投资转移和市场传染的阶段时变特征:股票与债券、黄金间关联性的实证分析[J].系统工程,2010,28(5):1.

[11] 李志辉,王颖.中国金融市场间风险传染效应分析:基于VEC模型分析的视角[J].现代财经(天津财经大学学报),2012,32(7):20.

[12] BOUAZIZ M C,SELMI N,BOUJELBENE Y.Conctagion effect of the subprime financial crisis:Evidence of DCC multivariate GARCH models[J].European Journal of Economics Finance & Administrative Sciences,2012(44):66.

[编辑:费 婷]