航空公司社会责任与绩效的关联研究

2021-05-28解旭东张丽

解旭东 张丽

摘 要:近年,社会责任与绩效间的关联成了社会较为关注的问题,针对此方面的研究也逐渐增多。本文旨在探究两者间的关联从而引起航空公司对社会责任的重视。选取东航、南航、国航的运营数据进行回归分析。结果显示:南航、国航在对政府、环境等方面履行社会责任情况良好,东航次之;在对员工和供应商方面,三者皆存在缺陷。而三家航空公司的绩效对其社会责任皆是负向影响。结合分析可知由于航空公司将重心放在提升形象吸引消费上,导致其忽略了对员工和供应商的社会责任。另外,在其绩效提升之际,航空公司因松懈而导致其社会责任履行情况的恶化。

关 键 词:社会责任;企业绩效;航空公司;回归分析

DOI:10.16315/j.stm.2021.01.006

中图分类号: F270

文献标志码: A

Abstract:In recent years, the relationship between social responsibility and performance has become a more concerned problem in the society, and the research on this aspect is also increasing. This paper aims to explore the relationship between the two, which causes the airlines to pay attention to social responsibility. This paper selects the operation data of China Eastern Airlines, China Southern Airlines and Air China for regression analysis. The analysis results show that China Southern Airlines and Air China perform their social responsibilities to the government and the environment and so on well, followed by China Eastern Airlines; In terms of employees and suppliers, they all have defects. The performance of the three airlines has a negative impact on their social responsibility. Combined with the analysis, it can be seen that because airlines focus on improving their image and attracting consumption, they neglect their social responsibility to employees and suppliers. In addition, when the performance of airlines is improved, the performance of their social responsibility is deteriorating due to laxity.

Keywords:social responsibility; corporate performance; airlines; regression analysis

航空公司的職责是为旅客提供快速便捷的空中交通运输服务,因此其直接关系到人民的生命财产安全。社会责任履行情况良好的航空公司自然会受到更多消费者的青睐,得到社会各界的认可,从而提升其绩效。东航、南航和国航作为国内规模最大的3家航空公司,对其社会责任与绩效的关联研究不仅能够使这3家航空公司根据自身社会责任履行的缺陷进行改进,还能够对行业内的其他公司起到参考作用。

对于企业社会责任与绩效的关联研究在近些年逐渐增多并更加深入,分布到了各行各业、各个国家之中。Usman等[1]通过对尼日利亚公司披露相关数据的研究发现只有在社区、产品、顾客、员工权益方面的投入会正向影响企业财务绩效,并非在所有方面的投入均正向影响企业的绩效。Maqbool等[2]以2007—2016年10年间28家在印度上市的商业银行的数据为研究样本,结果显示银行业履行社会责任能促进财务绩效的提高。随着研究的深入,航空类的企业也逐渐进入了学者的视线。李丽[3]将企业社会责任分为8个方面,选取17家航空上市公司2013—2015年的运营数据,基于利益相关者理论,利用SPSS19进行多元回归分析,最终验证其结论:当期社会责任负向影响绩效,正向影响下期绩效,当期绩效正向影响下期社会责任。

国内外对于航空类企业社会责任与绩效相关性的研究数量较少,并且大部分的文献都是注重利用所选取的公司的运行数据论证作者的结论,却没有将主要精力放在探索企业社会责任履行的不足方面。本文选取三家航空公司近10年的数据通过回归分析探究了其社会责任与绩效的关联以及其社会责任履行的不足方面。

1 概念界定

1.1 企业社会责任

Kurovs等[4]认为社会责任起源于企业制定战略阶段,企业在谋求发展时需要将社会环境保护以及利益相关者考虑在内,并认为社会责任是公司经营模式中十分重要的一部分。周祖城[5]论证了公司社会责任的核心是公司的伦理责任,但在履行伦理责任的同时,也必须遵守法律上的责任,例如:缴税等,这些是每个有良知的公司都应该去主动承担的责任。本文根据以上将企业社会责任定义为企业在创造利润、对股东、政府、债权人、员工、供应商和消费者承担法律责任的同时,还必须要出于自愿的对环境和社区承担责任。

1.2 企业绩效

1999年6月我国财政部等四部委颁布《国有资本金效绩评价规则》,其中对企业绩效的定义为企业在生产经营活动中获取的收益,同时也包括企业内部经营管理人员取得的实际工作成效。企业的运营能力和偿债能力,是企业生产经营实际绩效的最重要的表现。陶士琦[6]基于动态灰色关联度模型,采用总资产利润率、总资产周转率、速动比率和净利润增长率从盈利、经营、偿债和发展4个方面对6家上市航空公司的绩效做了评价。本文根据以上将企业绩效定义为企业经营能力和偿债能力的集合。

1.3 航空公司的特殊性

航空类的企业与其他行业不同,其具有特殊性。第一,航空公司身处高能耗和高污染的行业,在企业发展过程中使用的能耗较多,对自然和物质社会容易造成一系列的污染[7],对环境所需要承担的社会责任也更多;第二,我国规模最大的几家航空公司都是国家保持着绝对控股的地位,因此国家的政策对于航空公司的发展起到的作用非常大,并且航空公司承担的帮助社会,替政府分担压力的责任也更大;第三,航空公司购置飞机以及其他固定资产所花费的资金是巨额的,但其收入来源主要依靠售卖机票,因此投资收益周期长,这就使得航空公司更擅长以长远的目光看待问题,更愿意将社会责任当作是一笔长远的投资而良好的履行。

2 研究设计

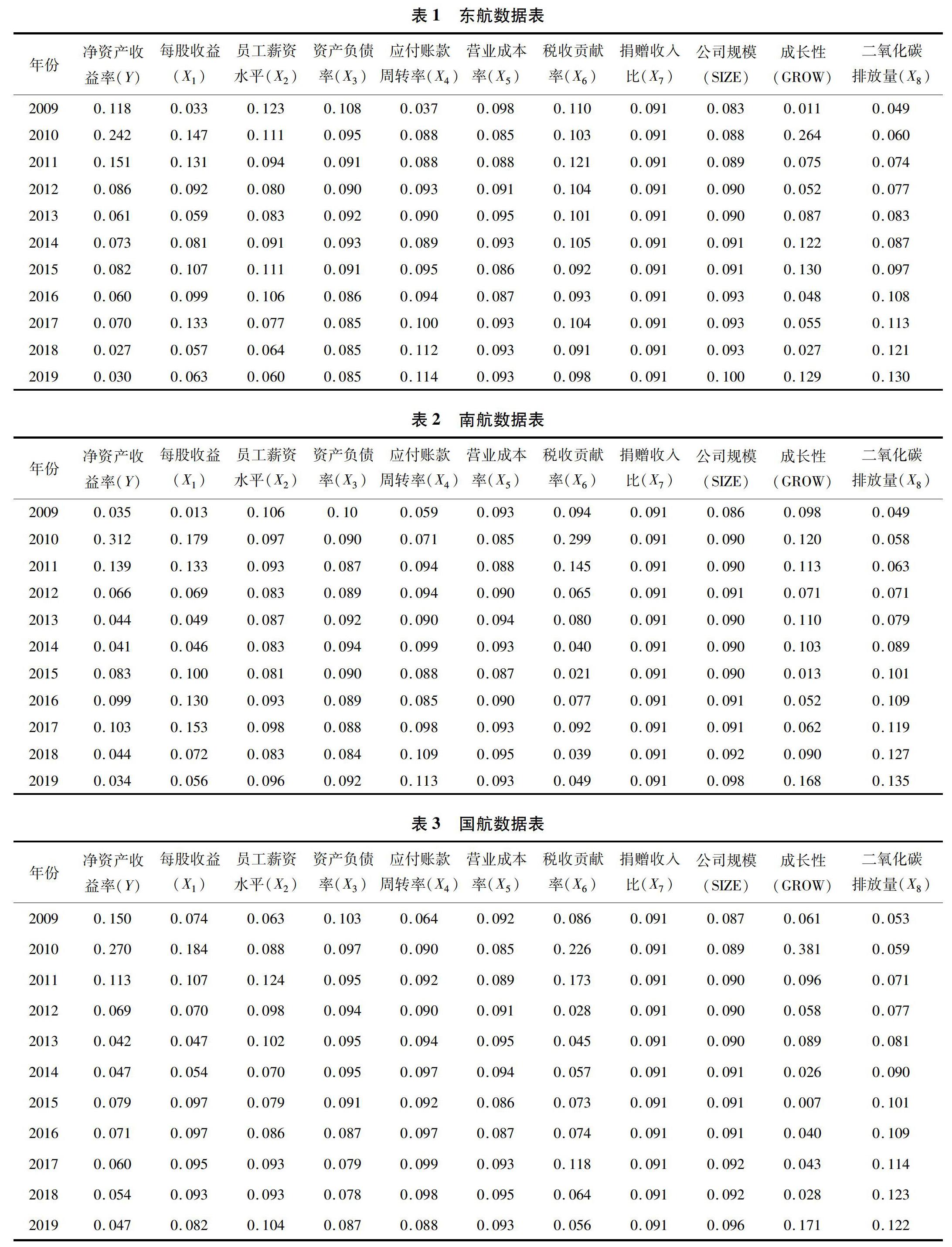

本文的原始数据均来源于中国国际航空有限公司、中国东方航空股份有限公司以及中国南方航空股份有限公司官网所发布的2009—2019年年报和社会责任年报,在经过归一化处理后,用于进行回归分析。

2.1 航空公司社会责任对绩效的影响研究指标设计

1)自变量。本节研究的自变量包括了根据利益相关者理论所划分的8个企业应当履行社会责任的对象,分别为股东、员工、消费者、供应商、债权人、社区、政府和环境。陈雷[8]分别使用每股收益、员工薪资水平、营业成本率、应付账款周转率、资产负债率捐赠收入比、税收贡献率和二氧化碳排放量来衡量企业对于不同利益相關者的社会责任。本文认同其观点并选取以上指标作为自变量纳入模型之中。

2)因变量。本节研究的因变量为企业绩效。Bowman等选用会计指标来衡量企业的绩效,例如:净利润、总资产周转率和权益乘数,但需要将三者结合起来,比较复杂。因此,本文选取净资产收益率为衡量企业绩效的指标,它可以反映企业的经营能力和偿债能力,具有一定的综合性,并且它是我国证监会衡量公司业绩的基本指标。

3)控制变量。除去社会责任以外,本文考虑到企业规模以及成长性也许会对企业绩效产生一定的影响,按照常理来说,大型的企业能够拿出更多资源履行社会责任,以获得绩效增长。而成长性较好代表企业拥有良好的发展前景,也会对绩效产生良好的作用。因此,本文将企业规模和成长性作为控制变量纳入模型,分别用总资产的自然对数和总资产增长率来衡量它们。

由于评价指标间的量纲的不同可能会对实验结果产生一定的影响,为了消除这种影响,需要对各项指标进行无量纲化处理[9],本文用每年的数据除以11年的数据之和,得到每年数值占所有年份数值之和的比例,并以此进行归回分析,归一化后的数据,如表1~3所示。

2.2 航空公司社会责任对绩效的影响研究实证模型构建

为探索净资产收益率(Y)的影响因素,以净资产收益率(Y)为因变量,以每股收益(X1)、员工薪资水平(X2)、资产负债率(X3)、应付账款周转率(X4)、营业成本率(X5)、税收贡献率(X6)、捐赠收入比(X7)、二氧化碳排放量(X8)为自变量,公司规模(SIZE)、成长性(GROW)为控制变量构建回归方程,回归方程为

2.3 航空公司绩效对社会责任的影响研究指标设计

1)因变量。因变量为航空公司的绩效,衡量指标仍为净资产收益率。

2)自变量。自变量为航空公司的社会责任,参考李帅[10]的研究选取国内具有一定影响力的社会责任第三方评级机构润灵环球发布的我国上市公司社会责任评级得分来定量的衡量上市公司社会责任履行情况。

3)控制变量。不可忽视企业规模和成长性对于企业社会责任的影响,规模大的企业自然能够有更多的资源来履行社会责任,而成长性好的公司为了保持其高速的发展,也大多愿意在社会责任方面投入更多。本节仍将总资产的自然对数和总资产增长率来衡量企业的规模和成长性。

由于各个指标之间的量纲不同,可能会对研究结果产生一定的影响,因此本文对每一指标作归一化处理,即用每年的数据除以10年的数据之和,得到每年数值占所有年份数值之和的比例,并以此进行回归分析。由表1~3可知,净资产收益率、总资产的自然对数和总资产增长率。润灵环球企业社会责任得分,如表4所示。

2.4 航空公司绩效对社会责任的影响研究实证模型构建

为探索润灵环球社会责任评级得分(Y)的影响因素,以润灵环球社会责任评级得分(Y)为因变量,以净资产收益率(X)为自变量,公司规模(SIZE)、成长性(GROW)为控制变量构建回归方程,回归方程为

3 实证分析

在回归分析中,复相关平方值R2可以检验模型的解释力,是对观察变量方差的解释程度,标准系数化回归系数为路径系数值[11]。R2的值必须位于0到1之间,并且当R2越接近1的时候,表明回归方程的拟合优度越好;根据回归均方差与剩余均方差的比值F来判断模型方程整体的显著性,即回归效果的优劣,F的值越大表示显著性越高,值越小则显著性越低;利用标准系数的正负及大小来表示自变量、控制变量与因变量之间的关系,若标准系数为正,则两者之间关系为正向促进,反之则为负向,而标准系数的大小则表示两者之间关系程度的深浅,值越大,则表示自变量或控制变量对于因变量的影响越大,反之则越小。另外偏相关系数t和S显著性Sig可以体现出各个自变量以及控制变量与因变量相关程度与方向,t值为正,则两者之间关系为正。显著性则能说明两者之间的显著程度,一般显著性小于0.05表示比较显著,小于0.01则表示非常显著。

3.1 航空公司社会责任对绩效的影响研究实证分析

1)东航。东航实证结果,如表5所示。由表5可知,东航调整后的R方为0.881,介于0到1之间,F为9.217,此模型拟合程度较好,回归效果理想,可以以此模型进行回归分析。东航除了税收贡献率、二氧化碳排放量以及成长性的系数为正以外,其他指标前的系数均为负数,且绝对值较大。总体来说东航的社会责任整体履行情况较差,仅在对政府和环境方面做的不错,另外其企业规模也对绩效产生了负向影响。特别需要指出的是捐赠收入比,由于东航每年的捐赠金额与营业收入相比几乎可以忽略不计,其11年的值均为0.000 1以下,因此此处不将捐赠收入比纳入模型。总体来说东航近11年的社会责任履行情况不理想。由以上表格可得出东航的回归模型为

净资产收益率(Y东)=-1.563×公司规模(SIZE东)+1.213×成长性(GROW东)-0.272×每股收益(X1东)-1.588×员工薪资水平(X2东)-1.242×资产负债率(X3东)-2.776×应付账款周转率(X4东)-1.274×营业成本率(X5东)+0.196×税收贡献率(X6东)+1.051×二氧化碳排放量(X8东)。

2)南航。南航实证分析结果,如表6所示。由表6可知,南航调整后的R方为0.994,介于0到1之间,在显著性符合标准的情况下,F为201.407,此模型拟合程度较好,回归效果理想。南航的员工薪资水平、营业成本率、公司规模和成长性是负向影响企业绩效的,其他自变量均正向影响绩效。系数为负的绝对值较小,因此总体来说,南航的模型显示它的社会责任整体履行情况良好,可以正向的促进企业绩效增长,但在员工和供应商方面的社会责任仍存在缺陷,并且其企业规模和成长性也会对绩效带来负作用。另外,与东航一样,由于南航的捐赠额与营业收入相比太小,11年的数据均为0.000 1以下,因此此模型也忽略不计。于是得到以下方程:

净资产收益率(Y南)=-0.1×公司规模(SIZE南)-0.051×成长性(GROW南)+0.113×每股收益(X1南)-0.196×员工薪资水平(X2南)+0.118×资产负债率(X3南)+0.046×应付账款周转率(X4南)-0.241×营业成本率(X5南)+0.977×税收贡献率(X6南)+0.317×二氧化碳排放量(X8南)。

3)国航。国航实证结果,由表7所示。由表7可知,国航调整后的R方为0.999,介于0到1之间。在显著性符合标准的情况下,F为1 229.321,此模型拟合程度较好,回归效果理想。国航的员工薪资水平、应付账款周转率、二氧化碳排放量和公司规模负向影响企业绩效,但幅度较小。其余自变量正向促进企业绩效,系数为正的变量个数多于系数为负的变量,因此总体来说国航的社会责任履行的不错,但在对员工、供应商和环境方面略有不足,另外其企业规模也会对绩效带来负向影响。和东航南航一样特别值得提到的是由于国航每年的捐赠额与其营业收入相比实在是一个渺小的数值,每年都为0.000 1以下,因此本文未将其纳入模型。于是得到方程为

净资产收益率(Y国)=-0.222×公司规模(SIZE国)+0.211×成长性(GROW国)+0.703×每股收益(X1国)-0.087×员工薪资水平(X2国)+0.1×资产负债率(X3国)-0.161×应付账款周转率(X4国)+0.088×营业成本率(X5国)+0.012×税收贡献率(X6国)-0.075×二氧化碳排放量(X8国)。

3.2 航空公司绩效对社会责任的影响研究实证分析

1)东航。东航实证结果,如表8所示。由表8可知,东航调整后的R方为0.86,介于0到1之间。在显著性符合标准的情况下,F为19.505,此模型拟合程度较好,回归效果理想。东航的公司规模正向促进其社会责任,而成长性与绩效则负向影响着其社会责任,但幅度较小。于是得到方程为

社会责任评分(Y东)=0.616×公司规模(SIZE东)-0.077×成长性(GROW东)-0.423×净资产收益率(X东)。

2)南航。南航实证分析,如表8所示。由表8可知,南航调整后的R方为0.4,介于0到1之间。F为1.126,此模型拟合程度及回归效果一般,但仍能作为参考。南航的公司规模正向促进其社会责任,而成长性与绩效则负向影响着其社会责任。于是得到方程为

社会责任评分(Y南)=0.408×公司规模(SIZE南)-0.335×成长性(GROW南)-0.1×净资产收益率(X南)。

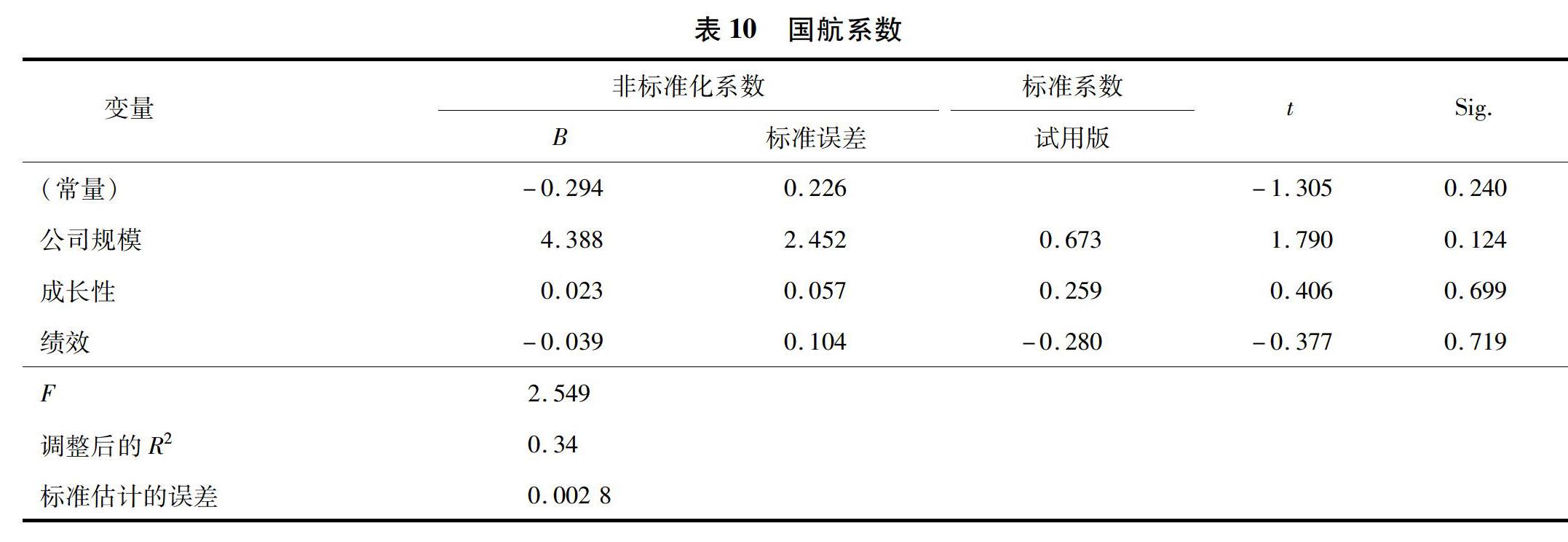

3)国航。国航实证结果,如表9所示。由表9可知,南航调整后的R方为0.34,介于0到1之间。F为2.549,此模型拟合程度及回归效果一般,但仍能作为参考。国航的公司规模和成长性正向促进其社会责任,而绩效则负向影响着其社会责任。于是得到方程为

社会责任评分(Y国)=0.673×公司规模(SIZE国)+0.259×成长性(GROW国)-0.28×净资产收益率(X国)

4 结论与建议

4.1 航空公司社会责任对绩效的影响研究结论

通过分析结果可知,南航与国航的社会责任表现良好,都为绩效带来了积极的影响,其中南航的社会责任履行情况最佳,南航模型中的系数大多为正,系数为负的绝对值也都较小。相比之下东航的模型存在的问题巨大,系数多为负并且绝对值较大,仍需进行大范围的改进。结合推测可知三家航空公司在履行社会责任方面都还存在着一定的缺陷,尤其是在对员工和供应商方面,另外公司规模和成长性也会对绩效产生影响,以下是分别对其进行的推测理由分析。

1)员工。航空公司的最终目的是利润最大化,而旅客群体是航空公司收入的主要来源。因此任一航空公司都会严格要求员工尽最大努力服务旅客,以提高旅客满意度,从而吸引更多消费来提升其绩效。这导致航空公司将大部分注意力放在旅客身上,忽视了对于员工的社会责任,例如:缺乏对于员工工作情绪的实时了解以及心理疏导,這会造成员工的工作状态下降,为航空公司创造绩效的贡献值也大打折扣。这是航空公司在员工方面的社会责任负向影响其绩效的主要原因。

2)供应商。航空公司把提升企业形象当作是社会责任履行的唯一目的,力求通过完美的企业形象来提高绩效,供应商无法为航空公司起到直接的宣传作用从而提升其绩效,履行好对供应商的社会责任只能够使得双方的合作更加紧密,航空公司以更加优惠的价格购入所需要的材料。大部分人关注的是航空公司的服务质量,而不是其对待供应商的方式。出于此方面原因,航空公司对于供应商的社会责任负向影响了其绩效。

3)企业规模。东航、南航和国航是3家国内最大规模的航空公司。大规模的企业掌握着丰富的资源,能够拿出更多资金和人员来履行企业社会责任,使其变得出众,从而促进绩效。但本文得出的结果与之相反,原因是大规模的企业将更大部分的资源集中到企业利益的获取中,以此来维持企业运行和发展。在社会责任方面投入的精力较少造成了此方面的缺陷,并且规模大的企业所需要的管理体系复杂,这方面的缺失也造成了绩效的下降。另外三大航空公司履行社会责任的力度虽然普遍大于其他航空公司,但由于其规模的庞大,社会大众对其的期望更高,没有达到这种期望造成企业形象一定的损害是企业规模负向影响企业绩效的第二个原因。

4)成长性。可以看出东航和国航的成长性都是正向促进绩效的,而南航的成长性负向促进公司绩效,本文结合研究结果所得结论为南航在其他非航业务方面的资产有所增长,而在航空业务方面资产处于持平或略有下降。

4.2 航空公司绩效对社会责任的影响研究结论

三家国内最具代表性的航空公司的绩效都是对其社会责任有着负面的影响,本文认为航空公司更多地将社会责任作为提升绩效的重要手段,在绩效下降或者持平,需要大幅提高之际,航空公司会极其重视并加强履行其社会责任。而当其绩效大幅度增长之际,航空公司会对社会责任这一板块有所忽视,这是由于社会责任虽然能够对绩效的提升作出贡献,但其并不是绩效提升最关键的助力。

4.3 相关建议

本文的研究证明,航空公司社会责任与绩效之间存在着极其紧密的联系,两者是会互相影响的,企业不应该将所有注意力放在创造利润方面,还应该适当关注其社会责任的履行和长期保持,无论在绩效提升或降低之际,都不能放松。这不仅能够使得企业自身平衡发展,还能够使得利益相关者的利益得到满足,从而促进绩效的长期稳定发展。将航空公司履行社会责任的情况分为局部有缺陷和整体较差两类,并分别对其提出建议:

1)针对南航和国航这类整体履行社会责任较好,但在少数方面,比如对员工与供应商履行社会责任不足的航空公司,应针对自身特点,在这些方面进行改进。例如:国航应高度重视员工需求,尽可能满足员工需求;为员工提供温馨、舒适的工作环境;不能将其视为挣钱工具,要给予员工充分的尊重,为企业能够实现可持续发展打下坚实的员工基础。对供应商,应及时结清相应款项,与供应商建立良好关系,适当扩大合作规模。最后在环保方面,航空公司可以通过垃圾分类、开发新型能源、减少碳排放等举措来履行好对环境的社会责任。

2)针对东航这类在社会责任履行方面存在着诸多问题的航空公司,应当重新审视自身的社会责任履行机制,对其中的漏洞加以改善。同时应该在企业内部培养自觉履行社会责任的良好观念,让整个企业都能够积极主动地履行社会责任。另外还可以建立社会责任的监管部门,对航空公司的各个部门进行社会责任的评分,并实行一定的奖罚措施。

参考文献:

[1] USMAN A B,AMRAN N A B.Corporate social responsibility practice and corporate financial performance:Evidence from Nigeria companies[J].Social Responsibility Journal,2015,11(4):749.

[2] MAQBOOL S,ZAMEER M N.Corporate social responsibility and financial performance:an empirical analysis of Indian banks[J].Future Business Journal,2018(4):84.

[3] 李丽.航空上市公司的企业社会责任与财务绩效相关性研究[D].西安:西安工程大学,2017:1.

[4] KUROVS J,WASCINSKI T.The concept of social responsibility in the business model of a company[J].Foundations of Management,2016,8(1):189.

[5] 周祖城.论企业伦理责任在企业社会责任中的核心地位[J].管理学报,2014(11);1663.

[6] 陶士琦.基于动态灰色关联度模型的航空公司绩效评价研究[J].经济活动分析,2019(10):77.

[7] 管靖璇.政府推进国有航空公司社会责任履行的对策研究[D].大连:大连海事大学,2019:9.

[8] 陈雷.航空上市公司企业社会责任对财务绩效影响的实证研究[J].管理ABC,2017(9):98.

[9] 韩蕊,张丽,韦薇.上海民航业与旅游业发展协调性研究[J].科技与管理,2019,21(4):1.

[10] 李帅.我国上市公司社会责任对公司绩效的影响研究[D].北京:对外经济贸易大学,2019:16.

[11] 杨代君,錢慧敏.物流企业智慧化程度对企业绩效的影响[J].科技与管理,2019(2):10.

[编辑:费 婷]