研发投入、CEO权力强度及经济政策不确定性对企业绩效影响的组态路径研究

2021-05-28夏雨葛玉辉

夏雨 葛玉辉

摘 要:企业绩效的影响因素探究一直是管理学研究的热点,但由于实际现实的复杂性以及环境的不确定性,在实证研究中对相似因素分析得到的结论也一直存在差异。选取国泰安软件2015—2020年250组中国上市公司数据,使用模糊集定性比较分析(fsQCA)对研发投入、CEO权力强度及经济政策不确定性对企业绩效影响进行组态分析,分别得出3个高绩效前因条件组态和低绩效前因条件组态。研究结果表明:在上市企业中,企业研发投入与企业当期获取高绩效并无显著因果相关性,且当外界经济政策不确定性高时,高研发更易导致企业低绩效;外在经济政策不确定较高时,CEO权力强度越高,越容易使公司获取较好的经营业绩。

关 键 词:研发投入;CEO权力强度;经济政策不确定性;条件组态;模糊集定性比较分析

DOI:10.16315/j.stm.2021.01.003

中图分类号: F272.92

文献标志码: A

Abstract:The research on the influencing factors of corporate performance has always been a hot spot in management research, but due to the complexity of actual reality and the uncertainty of the environment, the conclusions obtained from the analysis of similar factors in empirical research have always been different. This paper selects 250 sets of Chinese listed company data from 2015 to 2020 on GTA software, and uses Fuzzy Set Qualitative Comparative Analysis (fsQCA) to analyze the impact of R&D investment, CEO power intensity and economic policy uncertainty on corporate performance. Three highperformance antecedent condition configurations and lowperformance antecedent condition configurations are presented. The research results show that: In listed companies, there is no significant causal correlation between corporate R&D investment and the companys current high performance. When economic policy uncertainty is high, high R&D is more likely to lead to low performance of enterprises. When the external economic policy is more uncertain, the higher the CEOs power intensity, the easier it is for the company to obtain better operating performance.

Keywords:R&D investment; CEO power intensity; economic policy uncertainty; condition configuration; fsQCA

企业在市场竞争中如何获取更高的绩效和更大的市场回报,是管理领域持续探讨的研究课题。在以往的企业绩效研究方法中,多着重于某项企业相关因素对企业绩效净值效应的影响,而忽略了多个相关因素组合而成的联合效应。过往研究中,多采用傳统的统计方法,如多元回归分析,前提是自变量相互独立和线性相关,在控制其他变量恒定的情况下,通过数据的处理得出自变量对于因变量的净效应。净效应分析方法隐含因果对称性的特性,与此同时,企业是复杂综合的组织体系,因此现阶段研究难以得出影响企业绩效的具体框架并推导出精确结论。以往不同实证研究得出关于企业绩效的相关结论总是相互矛盾可以证明这一观点。环境、行业、技术、战略、结构、文化、主义、群体、成员、过程、实践、信仰和结果及其维度都是聚合为组态, 原型或者完形的形式[1],正如组态理论所言,不同前因条件的组合可以作为一种组合的新的企业特征创造和抵消企业竞争优势[2]。在研究企业研发、CEO权力强度及经济政策不确定性对企业绩效影响时,由于因变量涉及不同解释角度及假说,相互作用的机制较为复杂,如果采用传统交互效应研究方法,统计分析难度较大,而组态分析对于研究前因条件组合以及建立特定条件组合和结果之间的明确联系更为适用[3]。综上所述,本研究采用fsQCA方法将企业研发、CEO权力强度及经济政策不确定性纳入统一的分析框架,探讨上述3项前因条件对企业绩效的组态分析。

1 理论基础与模型构建

1.1 企业研发与企业绩效

企业研发投入对于企业绩效的研究从20世纪就已经开始进行,但直至现在仍然未有确切公认的结论,学界对于这一问题的观点存在分歧。一部分学者认为企业研发投入与公司绩效正相关。Griliches[4]以发达国家为研究背景,证实了研发投入与生产率水平呈正向关系。段天宇等 [5]对我国医药制造业采用动态面板门限模型进行分析后认为R&D强度对于企业绩效影响整体存在正向作用。一部分学者认为研发投入与企业绩效之间不存在明显相关性。Rubin[6]基于美国258家上市企业的专利和财务年报研究发现研发投入和企业绩效无显著关系。郏宝云等[7]基于国内电子信息业上市公司R&D的研究,认为企业R&D投入强度对于企业的财务影响不存在显著影响。赵兴明等[8]则认为企业R&D投入与短期财务绩效呈现负相关。尽管从理论研究而言,无论是创新经济学还是新增长理论都认定创新和技术的推进对于企业发展都有着至关重要的作用,但实证研究得出的结论受到研究背景以及数据的限制,难以得出统一的结论。为进一步理清企业研发对于企业绩效的影响,本文通过定性比较分析(QCA)方法,将企业研发与其他因素相结合进行组态分析,以期得到较为整体的结论。

1.2 CEO权力强度与企业绩效

CEO中文名称为首席执行官,是企业日常事务中最高决策者,本文的研究对象为中国上市公司,故沿用以往相关学者定义,将公司中总经理职位定义为企业CEO[9]。Hambrick等[10]提出高阶梯队理论后,学界逐步开始研究高管特征对公司决策的影响。企业CEO作为高管团队的核心以及企业战略决策的最终制定者和决策者,其能力和特质必然会对企业绩效产生重大影响[11]。CEO对企业的影响主要基于CEO权力进行企业管理决策,而CEO权力的集中分为2个层面:一是高权力距离,二是社会环境是否适应威权主义[12]。权小峰等[13]将CEO权力的度量归纳为4个因素——组织权力、专家权力、所有制权力和声誉权力。谭庆美等[14]以国内上市企业为研究对象进行实证研究,认为CEO的学历对于企业绩效决策起到一定推动作用。胡明霞[15]认为专家权力对技术创新投入与企业绩效无调节作用,但与技术创新投入和企业绩效显著正相关。郝洁等[16]认为对于两职分离的公司,在企业绩效较好时,CEO两职合一能够对未来绩效产生显著正向影响。而企业CEO的内部晋升或者外部聘任对企业绩效影响由于各类研究定义不同以及较少的研究实证,本文不予考虑。因此,借鉴以往研究成果,本文通过CEO的学历、是否具有专家背景和否兼任公司董事长3个维度综合衡量CEO权力强度。

1.3 经济政策不确定性与企业绩效

学界中关于外部环境对于企业绩效影响的研究十分丰富,外部经济繁荣、股票指数以及名义货币供应量都会影响企业绩效。沈毅等[17]通过建立结构性向量自回归模型验证了这一观点的正确性[17]。经济政策的不确定性来源于政府政策变化导致的企业不信任感、政府政策方面的不确定性以及政府采取相反立场的可能。我国政府在经济调控方面的作用十分明显,经济政策的不确定性将对企业融资,经营决策都会造成相应影响。饶品贵等[18]研究发现经济不确定性将减少企业的投资行为并降低企业投资效率。故而在实证研究企业绩效问题时,考虑外部经济环境十分必要。

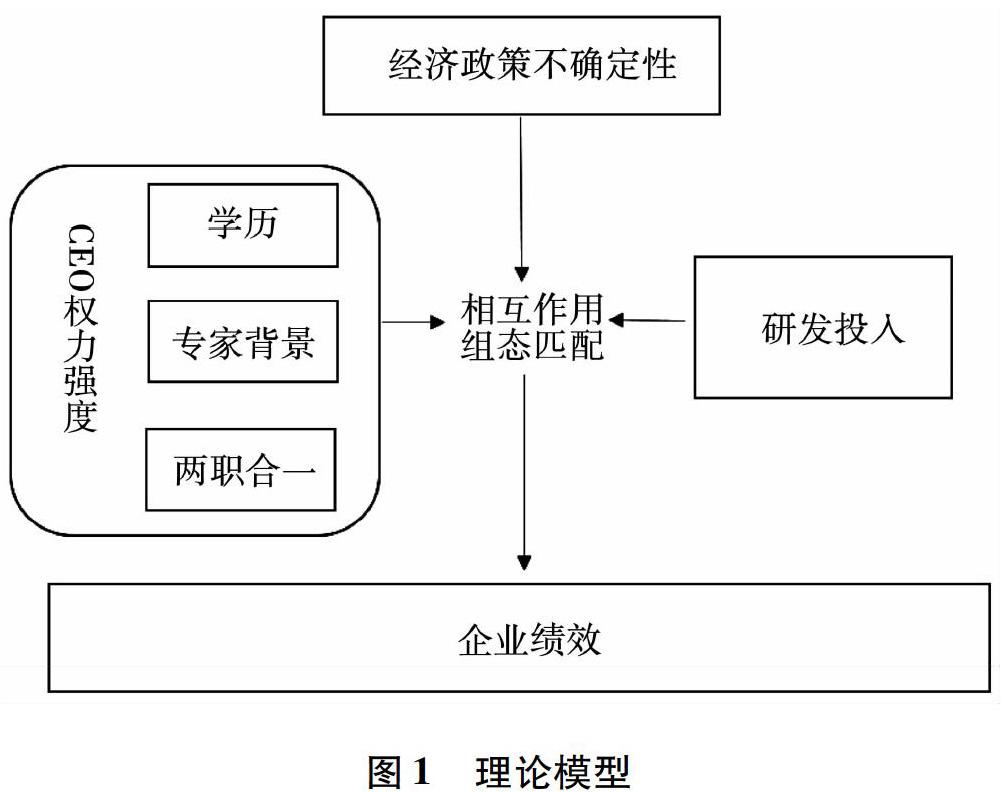

当前学界对企业绩效研究多集中于净值研究,也多将前因条件相互独立作为前置条件,而这与社会因果关系难以自恰,如田红娜等[19]通过研究表明政府补贴对于企业绿色研发投入具有显著的激励作用,即经济政策不确定性与企业研发息息相关。本文通过引入fsQCA方法对于研发投入、CEO权力强度及经济政策不确定性对企业绩效影响进行组态分析,进一步了解前因条件的相互作用形成对企业绩效的影响,如图1所示。

2 研究设计

2.1 研究方法选择

在以往研究中,涉及多要素匹配对结果的影响分析,主要采用2种方法:一是使用加权算法计算各影响因素构建新的统计指标,或构建交互效应模型;二是使用定性比较分析(qualitative comparative analysis,QCA)。本文选用fsQCA作为主要研究方法研究研发投入、外部环境及企业CEO对企业绩效之间关系的具体原因如下:

第一,在社会实践领域,前因条件往往相互依存,结果也都依赖于复杂的,多重的前因而非清晰,线性的逻辑关系。这也是管理领域模型不断复杂、深化的原因。使用传统模型方程难以研究分析多个 (4个条件以上)前因交互的复杂问题。

第二,在前文理论框架构建的过程中,通过对以往研究文献对于企业绩效的分析可以得出,公司的内外部因素对企业绩效的影响大小以及方向都无确切结论,使用多选线性回归分析等净值分析方法的前提假设均需要因变量相互独立,且因果关系对称。但由于实际生活的复杂性,难以和假设相符,使用QCA方法分析因果关系,可以有效符合实际。这是由于QCA方法是结合模糊集而产生的研究方式,从而具备非因果对称性,如上市公司是盈利的這一观点并不要求非上市公司不能盈利,可能存在许多非上市公司能够盈利,但这些公司的存在与最初的观点并不违背。这也恰好与本研究需要探讨的问题内核相一致,即什么情况下CEO权力强度对企业绩效是正向影响;什么情况下,CEO权力强度又对企业绩效呈负面影响,可以通过组态分析来进一步解释和回答。

2.2 变量设计与样本选择

本文中主要涉及的前因条件为CEO权力强度、研发投入、经济政策不确定性3个维度。本文根据以往研究经验,CEO学历,专家背景和是否兼任董事采取虚拟变量衡量,即将变量采用适当条件分为2种状态,分别以0和1表示。

许多学者均采用中国经济政策不确定指数衡量经济政策的不确定性,本文沿用这一指标。对结果变量企业绩效的测量,以往研究中主要以净资产收益率(ROE)、总资产收益率(ROA)、每股收益(EPS)和托宾Q值进行测量,不同指标的选取各有优劣,本文采取总资产收益率为测量数据。经济政策不确定性采用由斯坦福大学和芝加哥大学编制的经济政策不确定指数。综上,变量测量,如表1所示。

3 数据分析

3.1 样本的描述性分析

企业绩效及CEO特征均采用国泰安数据库进行统计收集,样本来源为中国A股100家上市公司不同年份相关数据,并排除ST企业以及金融行业企业。由于CEO特征属于自愿披露条目,因此存在数据不完整的企业,为严谨起见,本文排除相应公司。经济政策不确定性采用由斯坦福大学和芝加哥大学编制的经济政策不确定指数,比照各年份将相应指数进行填充。本文使用SPSS软件对研究涉及的结果变量企业绩效以及前因条件经济政策不确定性进行描述性统计分析,相关数据情况,如表2所示。

3.2 数据校准

在使用fsQCA之前,首先需要对前因条件及结果变量进行校准,本研究采用直接校准法将需要校准的相关变量校准为模糊集隶属分数,其中交叉点的校准点设置为平均值,完全隶属的标准为“平均值加上1个标准差”,完全不隶属的标准为“平均值减去1个标准差”,结果如表3所示。

3.3 真值表

模糊集前因条件构成的多维向量空间具有2k个角,采用真值表作为向量空间角的说明,并使用真值表来总结关于每个角关联前因条件组合的特性。为了本文案例具有说明性,QCA分析选用频数大于3并遵循拉金的建议,将一致性阈值设定为0.80。最终,本研究共采用149个案例进入实证分析,如表4、表5所示。

3.4 相关性检验

本文分别对每个前因条件对于结果变量(高绩效与低绩效)进行一致性与覆盖性检验,如表6所示。由表6可知,每个前因条件在单独条件下,均未能对特定结果(高绩效和低绩效)的实现构成充分条件或必要条件:当结果变量为高绩效时,所有前因条件与结果的相互影响均低于0.75;当结果变量为低绩效时,前因条件与结果的相互影响也低于0.75,故不能证明单独前因变量与结果变量存在因果性。

3.5 前因条件组态结果

本文通过对CEO特征、研发投入和经济不确定性等多个因素的综合组态分析,得出企业实现高绩效的前因条件的3个组态与导致企业低绩效的3个前因条件组态。由于通过fsQCA分析将得出导致结果变量产生的3类情况,分别称为简约解、中间解与复杂解。中间解与复杂解都是对简约解的再细化结果,所以其他两类解的任何呈现都会完整包含某个简约解。而复杂解过于繁琐和覆盖性极低,故不予采用,本文将采用综合简约解和中间解作为企业绩效组态分析的结果,将存在简约解中条件作为核心前因条件,只存在于中间解中条件作为补充前因条件,结果如表7所示。

3.6 前因条件组态分析

由表7可知,导致企业高绩效的前因组态分为3类。组态H1(CEO兩职合一*CEO学历*CEO专家背景*经济政策不确定性,注*表示为集合论中逻辑运算符号交集,如A*B即A与B的交集,下列*均沿用此解释)表示当CEO两职合一,具有高学历与专家背景时,在经济政策不确定性程度高的情况下,企业将获取高绩效。这一组态表明当外部经济政策不确定时,富有学识以及专家背景的CEO在兼任董事长的情况下,更有权力以及能力做出正确选择,将企业带往正确方向,最终获得高绩效回报。组态H2(CEO学历*CEO专家背景*~企业研发投入*经济政策不确定性)表示在经济政策不确定性高的环境下,CEO拥有高学历和专家背景,并且技术投入比率较低时,企业更容易获取高绩效。该组的覆盖率最高,这表明该组态是企业获取高绩效较为必要的条件。组态H3(CEO两职合一*CEO学历*~CEO专家背景*经济政策不确定性)则表示在外部经济政策不确定性低的环境下,两职合一具有高学历的CEO,没有专家背景时将获取高绩效。通过上述3组能够获取高绩效的组态,可以发现企业获取高绩效样本中CEO高学历占比最高,覆盖率分别为0.087、0.135和0.063。这很大程度表明,在获取高绩效的企业中,企业领导者大多都具有高学历。对于企业获取高绩效更可靠的途径则是,在外部环境不确定性低,且公司CEO能够两职合一并拥有高学历的同时且不具备专家背景,一致性达到0.861。这或许会产生争议,即为什么两职合一具备高学历的CEO在不具备专家背景时表现会更好,本文认为这是由于当在经济政策比较稳定时,CEO如果同时具有两职合一,高学历以及专家背景时,可能会获取更高的CEO权力强度,使得CEO在制定和实施战略时拥有更多话语权,而专家背景下拥有更高话语权的CEO将更容易独断专行而不是听取外在意见,这将使得公司经营业绩风险升高。与已有研究结论“CEO权力强度越大,公司业绩波动性越显著”相符。

在导致企业获得低绩效的组态分析中获取了3种组合,组态L1(CEO两职合一*~CEO学历*企业研发投入*经济政策不确定性)表示当企业在高经济政策不确定性的环境中,CEO两职合一且缺乏高学历背景,并采用高技术投入比率将更有可能导致企业获取低绩效,组态L1对企业低绩效一致性达到0.932,表明在样本中采用组态L1组合的公司获取低绩效的概率为93%。组态L2(~CEO两职合一 *~CEO专家背景*企业研发投入*经济政策不确定性)则表明企业CEO没有兼任董事长,并且不具有专家背景,在高经济政策不确定性的情况下进行高技术投入比率将导致企业获得低绩效。组态L3(~CEO两职合一*CEO学历*~CEO专家背景*~企业研发投入*~经济政策不确定性)表示CEO不兼任董事长且拥有高学历、非专家背景,在经济政策不确定性低时采取低技术投入比率策略,会导致企业拥有低绩效。该组态的覆盖率达到0.138,在满足组态一致性条件下(一致性>0.75),低绩效公司中该种组态企业占比最多。综合分析低绩效组态,可以发现当经济政策不确定性高时,企业采取高技术投入比率将导致低绩效;经济政策不确定性低时,只具备高学历,不具有专家背景并不兼任董事长的CEO采取低技术研发比率也将导致低绩效。

3.7 稳健性检验

为了提高研究结果的可靠性,本研究使用fsQCA进行稳健性检验,根据已有经验,本研究采用较低的一致性阈值重新处理样本数据,即选取条件一致性>0.75。得到的高绩效真值表即组态分析结果与上述表中结果基本一致,验证了本研究成果,如表8所示。

4 结论

综合分析低绩效与高绩效组态可以发现,对企业研发中技术投入比率而言,外界环境经济政策不确定性高的情况下,高研发比率将导致企业面临更大的经营风险并获得低绩效;外界环境经济政策不确定性低时,不进行高研发比率更易导致低绩效。获取高绩效的企业的组态分析发现,企业高研发比率没有出现在一致性高的简约解和中间解,故此本文提出以下命题:在上市企业中,企业研发投入与企业当期获取高绩效并无显著因果相关性。且当外界经济政策不确定性高时,高研发更易导致企业低绩效。上述命题与以往研究结论相符,如梁莱歆等通过实证分析认为R&D产出具有滞后性。R&D能否转化为现实生产力取决于企业的吸收能力。经济政策不确定性高时,高研发投入比在当期能直接影响企业利润,造成企业ROA降低。

本文对样本的QCA分析发现,在经济政策不确定性高的状况下,CEO权力强度越高(满足多个CEO特征条件),企业越容易获取高绩效,本文认为这是由于外部环境越不稳定,越发需要强势CEO推动决策并执行战略。在外在经济不利状况下,公司难以统一话语权,就难以获取高绩效。故此,本文提出命题:外在经济政策不确定较高时,CEO权力强度高(即满足多个CEO特征条件),越容易使公司获取较好的经营业绩。

本文的理论价值在于:通过本文的研究发现,在评价企业绩效与CEO权力强度、企业研发和经济政策不确定性之间作用时,应充分考虑前因条件的相互作用以及相关性,并将组态作用作为构建研究模型的前置步骤;在以往实证研究中,得出的企业绩效与CEO权力、研发投入和经济政策不确定性之间联系均有不同解释,本文引入QCA分析进行组态研究,能较好解释这一矛盾现象。当然本文也存在一定局限性,研究模型中并没有包含所有对于企业绩效有影响的前因条件,例如将CEO作为企业管理和战略制定的焦点,而忽略高层管理团队在此中作用。其次,研究选取样本难以证明对于上市企业具有代表性,导致研究结果缺乏推广性。

参考文献:

[1] MEYER A D,TSUI A S,HININGS C R.Configurational approaches to organizational analysis[J].Academy of Management Journal,1993,36:175.

[2] MILLER D.Configurations revisited[J].Strategic Management Journal,1996,17(7):505.

[3] 杜運周,贾良定.组态视角与定性比较分析(QCA):管理学研究的一条新道路[J].管理世界,2017(6):155.

[4] GRILICHES Z.Productivity,R&D and basic research at the firm level in the 1970s[J].American Economic Review,1986,76(1):141.

[5] 段天宇,张希,胡毅.R&D强度与中国医药制造业上市公司绩效的门限效应研究[J].管理评论,2020,32(9):142.

[6] RUBIN D B.For objective causal inference,design Trumps analysis[J].The Annals of Applied Statistics,2008,2(3):808.

[7] 郏宝云,陆玉梅.电子信息业上市公司R&D绩效的实证研究[J].科技管理研究,2010,30(24):195.

[8] 赵兴明,孔颖,刘胜强.政府补助、R&D投入与企业绩效[J].财会通讯,2020(15):85.

[9] 刘星,蒋荣.中国上市公司CEO继任特征与公司业绩变化关系的实证研究[J].管理科学,2006(6):2.

[10] HAMBRICK D C,MASON P A.Upper echelons:The organization as a reflection of its top managers[J].Social Science Electronic Publishing,1984,9(2):193.

[11] 张祥建,徐晋,徐龙炳.高管精英治理模式能够提升企业绩效吗?:基于社会连带关系调节效应的研究[J].经济研究,2015,50(3):100.

[12] MUELLER,BARKCER.Upper echelons and board characteristics of turnaround and nonturnaround declining firms[J].Journal of Business Research,1997,39(2):119.

[13] 权小锋,吴世农.CEO权力强度、信息披露质量与公司业绩的波动性:基于深交所上市公司的实证研究[J].南开管理评论,2010,13(4):142.

[14] 谭庆美,陈欣,张娜.管理层权力、外部治理机制与过度投资[J].管理科学,2015,27(11):161.

[15] 胡明霞.管理层权力、技术创新投入与企业绩效[J].科学学与科学技术管理,2015,36(8):140.

[16] 郝洁,郝云宏,汪茜.权变视角下董事会领导结构与公司绩效:基于中国上市公司两职分离模式的视角[J].商业经济与管理,2017(2):33.

[17] 沈毅,张慧雪,贾西猛.经济政策不确定性、高管过度自信与企业创新[J].经济问题探索,2019(2):39.

[18] 饶品贵,岳衡,姜国华.经济政策不确定性与企业投资行为研究[J].世界经济,2017,40(2):27.

[19] 田红娜,刘思琦.政府补贴对绿色研发投入的影响研究:基于医药制造企业的实证检验[J].科技与管理,2019,21(6):45.

[编辑:厉艳飞]