2020年我国船舶行业运行情况及今年发展预测

2021-05-19中国钢铁工业协会

中国钢铁工业协会

2020年,受新冠肺炎疫情影响,全球新造船市场持续低迷,市场短期需求受抑制明显,全球新承接船舶订单量下降至在6000万载重吨左右。国内疫情得到有效控制后,我国船舶工业企业积极推进复工复产,克服疫情的不利影响。我国船舶行业经济运行总体保持平稳,三大造船指标降幅收窄,重点船舶企业主要经济指标有所恢复,国际市场份额保持领先。

2021年,经济与贸易活动会有一定复苏,船东订船信心将有所恢复,新船价格处于低位,被抑制的新船订造需求也将会得到释放,预计新船和手持订单量将小幅回升,深远海养殖装备、海上风电等新兴市场快速增长。但全球疫情防控情况,国际贸易环境的复杂多变和当前钢材价格快速上涨等因素也将给2021年的造船市场带来一定的不确定性。

一、2020年船舶行业运行及用钢情况

1.船舶行业运行情况

(1)全球三大造船指标均下降,中国市场份额居世界首位

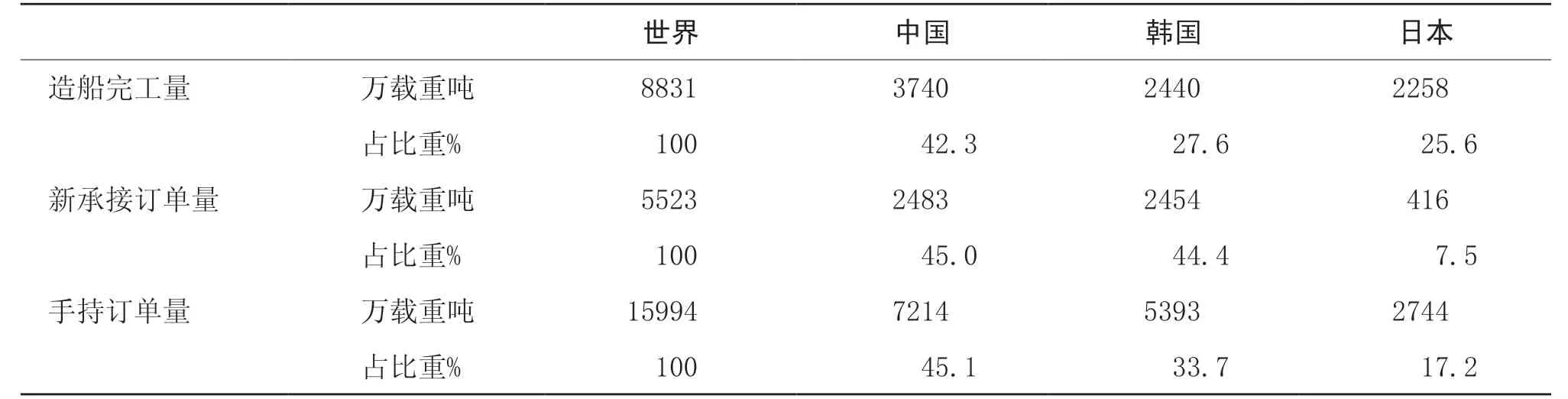

2020年,世界造船三大指标均下降,其中造船完工8831万载重吨,同比下降10.8%,全球新承接订单5523万载重吨,同比下降14.2%,手持订单15994万载重吨,同比下降14.2%。

中国市场份额居世界首位。2020年,我国造船完工量、新接订单量、手持订单量分别占世界市场份额的42.3%、45.0%和45.1%,详见表1。

表1 2020年1-12月份世界主要造船国家三大指标

(2)我国造船三大指标两降一升,出口船舶占比约九成

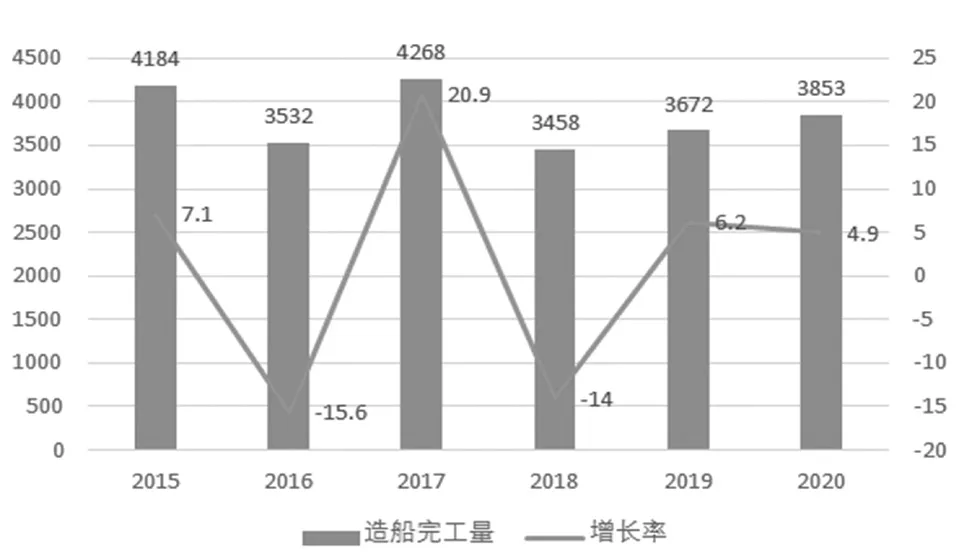

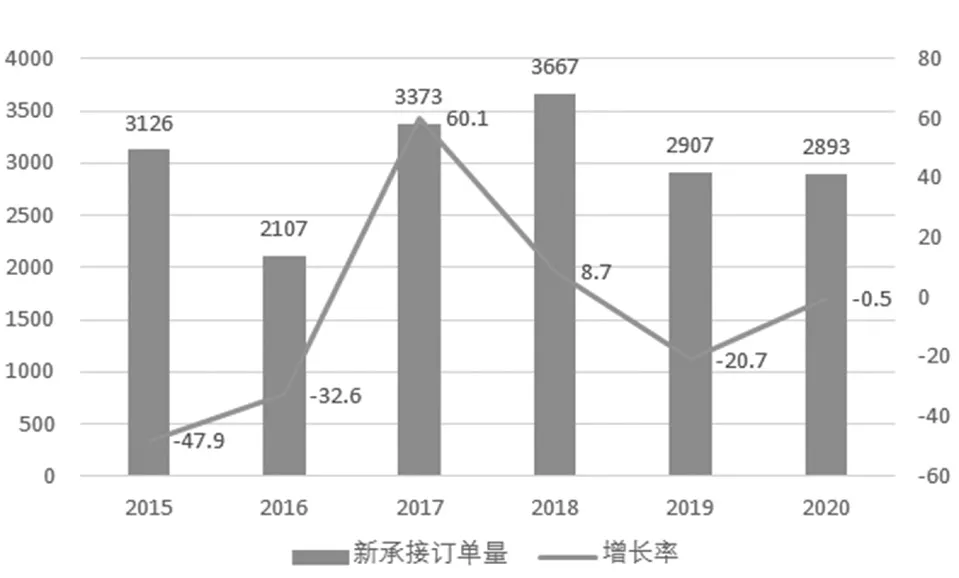

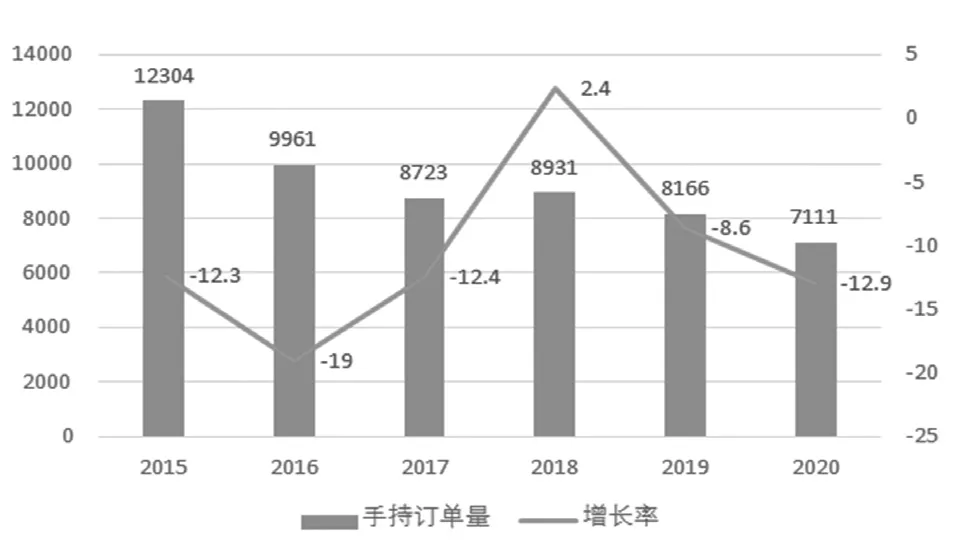

据中国船舶协会统计,2020年,全国造船完工3853万载重吨,同比增长4.9%;承接新船订单2893万载重吨,同比下降0.5%;12月底,手持船舶订单7111万载重吨,同比下降12.9%。出口船舶占总量的91.7%。近年来造船主要指标情况见图1、图2、图3。

图1 2015-2020年造船完工量情况 万载重吨,%

图2 2015-2020年新承接订单情况 万载重吨,%

图3 2015-2020年手持订单情况 万载重吨,%

(3)船舶工业总产值降幅收窄,营收小幅增长,利润大幅下降

2020年1-11月,船舶行业75家重点监测企业完成工业总产值3411亿元,同比下降0.9%。其中船舶制造产值1530亿元,同比下降2.3%;船舶配套产值251亿元,同比下降4.6%;船舶修理产值147亿元,同比增长12.2%。其中,完成出口产值1210亿元,同比下降4.7%,船舶制造出口产值867亿元,同比下降4.8%;船舶配套出口产值48亿元,同比下降5.9%;船舶修理出口产值90亿元,同比增长13.9%。企业实现主营业务收入2601亿元,同比增长0.2%;利润总额17亿元,同比下降20.2%。

(4)新承接船舶订单结构优化

全球三大主流船型市场需求大幅下降,但部分细分市场仍保持相对活跃,我国骨干船舶企业积极开拓市场,承接较多高技术、高附加值船舶,新承接订单结构持续优化,按载重吨计算,2020年我国新接船舶订单同比下降0.5%,但按修正总吨计算,同比实现正增长。接单比例中散货船占比下降,油船、集装箱船和其他船型均有所提高。

2020年以来LNG船订单激增,我国沪东中华造船厂获得部分订单。随着天然气成为全球能源需求热点和未来能源转型的关键过渡产品,以卡塔尔、澳大利亚、俄罗斯、美国四国为主的全球LNG出口竞争将更加激烈。未来5-10年,全球LNG出口总量翻倍可期,海运仍将是LNG出口的主要方式,未来LNG船舶新造市场仍有千亿以上规模待开发,将为低迷的船舶市场带来一定利好。

(5)船舶行业集中度进一步提高

2020年,我国船舶行业前10家企业造船完工量占全国总量的70.6%;新接订单向优势企业集中趋势明显,前10家企业新接订单量占全国总量的74.2%;手持订单占全国的68%。三大指标集中度均较2019年有所提高。

2.2020 年船舶行业用钢情况

新兴海洋产业带来用钢新需求。除传统的船舶及海洋工程用钢需求外,以海洋牧场为主体的深远海养殖装备快速发展,以绿色环保升级换代为主的内河船舶改造快速发展,以陆地和海上风电为主体的新能源产业快速发展,这些新兴市场的爆发式增长,给船舶及海工产业带来了新的视野和新的用钢需求。据相关机构分析,全球海上风力发电装机容量从2018年到2040年将增长15倍。中国将在2025年前后拥有世界上最大的近海风力发电机组。2018年装机容量为4吉瓦,2030年后平均每年超过6吉瓦,年平均增长17%。海上风电的主体结构为风电塔筒,重量从100吨到400吨不等。按照每兆瓦风塔重量15-20吨,预计用钢需求在9-12万吨/每年。

大型化趋势明显,用钢需求响骨干船厂集中。对船舶的设计、建造提出了更高的要求,也对船用钢材的使用提出了更大的挑战。由于大型船舶用钢材折算系数小于中小型船舶,因此船舶大型化发展使得钢材单耗量明显下降。同时,新承接订单中高附加值船型比重提升,部分骨干企业具有高附加值船型生产能力,因而船舶行业集中度进一步提升,用钢需求也逐步向骨干船舶企业高度集中。

大力发展智能制造,对钢材供应提出新要求。我国一批骨干船舶企业已经或正在建立自动化生产线、流水线,有的已经逐步过渡到智能化生产线、智能车间。智能化生产线对造船用钢材料有更为严格的要求,包括钢材表面质量光洁度、钢板的尺寸规格、钢材的配送方式等。

2020年,根据我国造船、修船和其他海洋工程情况,预计我国船舶行业用钢约1440万吨,同比下降约5%。

二、2021年我国船舶行业发展预测

1.船舶行业发展趋势

习近平总书记提出加快构建完整的内需体系,逐步形成以国内大循环为主体、国内国际双循环相互促进的新发展格局,培育新形势下我国参与国际合作和竞争新优势。国内船东和金融机构将继续将订单向国内船厂倾斜。我国对能源、粮食、生产物资的大量需求,带动了我国在散货船、油船、集装箱船和液化气船等主流船型的快速发展,也奠定了我国造船大国的稳固地位。2021年我国经济将企稳回升,对大宗物资进口的需求也将保持稳定,对海运需求有一定支撑。但疫情防控常态化将会加速传统贸易模式转变,集装箱船、散货船、豪华邮轮等短期新增需求疲软,油船、气体船需求将增加。预计2021年造船完工量继续下降,新船和手持订单量有望小幅回升,深远海养殖装备、海上风电等新兴市场继续快速发展。

中长期来看,船舶市场在新增需求和拆解需求共同增加下,将有望回升至8000-10000万载重吨水平。目前,全球手持船舶订单占全球船队比例降至7.4%,跌至1989年以来的历史最低水平,未来新增需求可期;船龄超15年的主力船型占比达20%,未来老旧船舶拆解将会增加大量新船需求。

2.2021 年船舶行业用钢预测

2021年船舶行业FPSO、化学品船、豪华邮轮等高附加值项目稳步开展,修船、海洋牧场、海上风电等需求增加,但总量有限,传统远洋船舶市场依旧低迷。预计2021年我国造船完工量将出现下降,新接订单量或有所增长,手持订单量将延续下降趋势,全年船舶行业钢材消费量约1380吨,同比下降约4%。