盈利补偿承诺对中小股东利益影响研究

——基于青岛金王收购广州韩亚和上海月沣的案例分析

2021-05-19胡秋怡

郑 鹏,胡秋怡

(1.东华理工大学 地质资源经济与管理研究中心,江西 南昌 330013;2.东华理工大学 经济与管理学院,江西 南昌 330013)

目前,我国大多数企业采用并购重组的方式实现资源优化配置,给企业带来规模经济效应。并购重组会影响标的公司的估值,同时会影响上市公司的股价和业绩。由于大股东拥有比小股东更为直观的信息来源,大股东可以利用信息不对称的优势,“巧妙”地控制会计信息,侵占中小股东的利益。已有研究发现,大股东侵害中小股东利益的行为并不少见,主要是通过关联交易的方式转移利益,损害中小股东的利益[1-4]。

为了保障中小股东利益,证监会于2008年正式制定了盈利补偿机制(也称盈利补偿承诺、盈利承诺),机制规定标的资产的所有人应对资产的盈利情况作出承诺,若盈利承诺未达标,则应给予上市公司补偿。这种制度作为一种创新的契约性行为在企业并购重组中备受推崇,旨在保护中小股东利益。

盈利承诺具有信号传递作用,其初衷在于抑制并购过程中存在的信息不对称现象,保证交易公平公正的进行,进而保护中小股东的利益[5-7]。然而,这种初衷实际上并未实现,近年来,盈利承诺未达标现象在A股市场中愈演愈烈。有些公司可能会为了筹资或增加并购审核通过的概率,在并购初期做出高盈利承诺,推高公司的评估价值,形成溢价并购,待承诺期满后宣告未实现盈利承诺[8]。根据Wind统计,2014—2018年上市公司业绩承诺未完成率分别为19.6%、16.0%、26.0%、30.8%和33.2%。由此可见,从2015年起上市公司盈利承诺未完成率逐年攀升,到2018年达到峰值。而且,多数标的公司的实际业绩与承诺业绩相差甚大,严重违背了证监会设计盈利承诺机制的初衷。2018年宣告上市公司“暴雷”的新闻层出不穷,这对中小股东的利益造成严重损失。

1 盈利补偿承诺对中小股东利益影响机理分析

一般而言,盈利补偿承诺实施流程分为三个阶段:盈利补偿承诺签署阶段、盈利承诺实现阶段、承诺期后盈利补偿实施阶段。通过探究不同阶段盈利补偿承诺对中小股东利益产生的影响,从而解析其对中小股东利益保护的影响机理。

1.1 盈利补偿承诺签署阶段会放大估值风险

在盈利补偿承诺签署阶段,被并购方为了并购交易的顺利进行作出高盈利承诺,推高公司的评估价值。同时,高盈利承诺的签署会向二级市场传递积极的信号,从而刺激股价大幅上涨,这对并购双方而言属于“双赢”行为。并购双方基于互利共赢的目的,更倾向于通过签订盈利补偿承诺抬高股价。然而,中小股东容易为了高股价带来的利益而做出不理智的决策,最终会损害其利益。

1.2 盈利补偿承诺实现阶段存在大股东侵占风险

在盈利承诺实现阶段,大股东可能会为了自身利益,通过盈余管理等行为操纵公司的盈利额,向市场公布利好信息提升股价。承诺方还可能在预测盈利承诺不能达标后,突击并购关联公司以拼凑业绩,从而掩盖盈利承诺失诺的情形[9]。在此情况下,由于大股东和中小股东之间存在信息不对称,中小股东容易被高盈利承诺诱惑而购买股票,若盈利承诺未达标,其利益会受到严重损失。

1.3 承诺期后盈利补偿实施阶段存在商誉减值风险

盈利承诺越高,标的公司的评估价值越高,溢价程度也越高,在资产负债表上容易形成高额的合并商誉。而公司在宣布盈利失诺时往往伴随着商誉的大幅减值,商誉发生减值会影响上市公司的每股收益和估值,这会给市场带来消极的信号,强烈影响“市场情绪”,严重影响公司的股票价格,从而损害中小股东的利益。

基于上述背景,对青岛金王收购广州韩亚和上海月沣进行案例研究,探究盈利补偿机制在三个不同时点(盈利补偿签署时、宣布盈利承诺未实现时、收到盈利补偿时)对中小股东利益的影响,据此提出相关的建议。

2 青岛金王并购背景及上海月沣、广州韩亚盈利承诺完成情况

2.1 并购背景

青岛金王应用化学股份有限公司成立于1997年3月3日,2006年在中小板上市,股票简称“青岛金王”(002094.SZ)。青岛金王原来的主要业务是新材料蜡烛及工艺制品和油品贸易,经过十多年的发展,公司在蜡烛行业的生产规模位于亚洲第一。然而,蜡烛行业属于传统行业,青岛金王持续至2012年,市场的规模难以扩大,处于衰退期,预期未来难以再出现大幅增长。在市场渐趋饱和的背景下,青岛金王开始加速向化妆品领域拓展,成为新一代跨界化妆品巨头。近年来,青岛金王依次并购了广州栋方、上海月沣、广州韩亚。其中,收购上海月沣和广州韩亚形成的商誉金额最大,分别为1.71亿元和3.13亿元,因而基于典例性原则,研究选择以青岛金王收购广州韩亚和上海月沣为例展开对盈利承诺的探讨。

2.2 上海月沣和广州韩亚盈利承诺完成情况

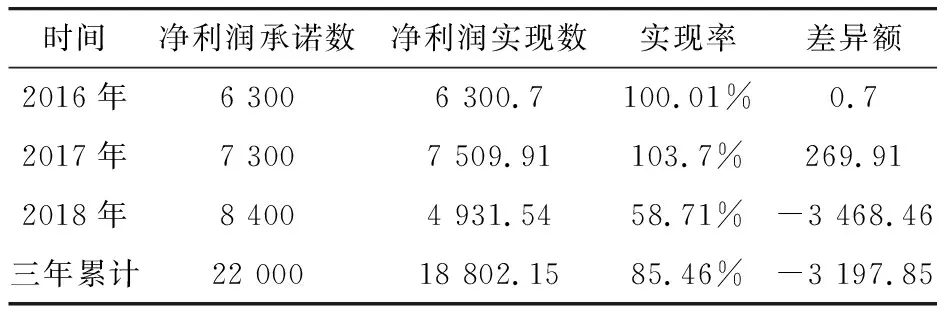

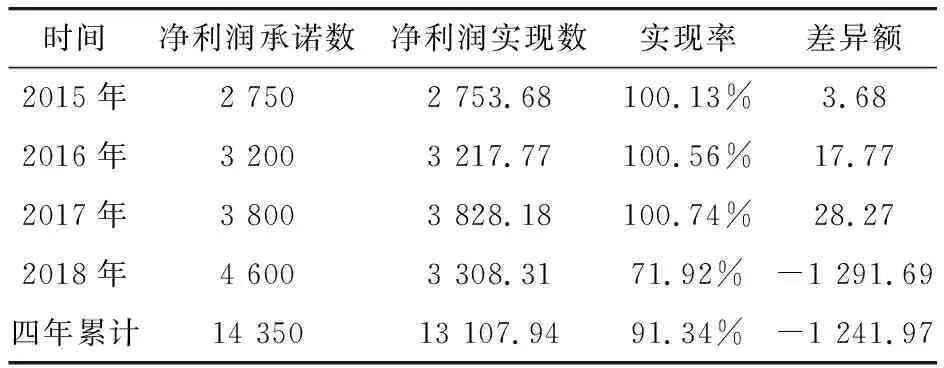

青岛金王收购广州韩亚100%股权时做出的盈利承诺中注明:从2015年至2018年,连续四年经审计的净利润不低于2 750万元、3 200万元、3 800万元、4 600万元。同期,青岛金王收购了上海月沣剩余的40%股权(2014年12月,青岛金王已收购上海月沣60%的股权),盈利承诺中表示,从2016年连续三年经审计的净利润不低于6 300万元、7 300万元、8 400万元。

如果自2015年1月1日起截至2015年年末、2016年年末、2017年年末、2018年年末分别实现的累计净利润不足盈利承诺数,上海月沣和广州韩亚承诺:对于当年差额比率小于10%的部分,以现金补偿;对于大于10%的部分,以退回本次发行股票的方式补偿。另外,青岛金王若在盈利承诺期限内未达到盈利承诺而实际收到现金分红时,补偿义务人应当将现金分红款返还给上市公司。研究收集整理了上海月沣2016—2018年以及广州韩亚2015—2018年盈利承诺实现情况,如表1和表2所示。

由表1和表2可见,上海月沣2016—2018年和广州韩亚2015—2018年的业绩仅达标,2018年双方都未完成盈利承诺。根据青岛金王2018年年报告显示,2018年营业收入增长率为16.67%,与2017年的97.24%相比不尽如人意,净利润较上年同期下降65.17%,经营活动产生的现金流量净额较上年同期下降365.27%。由此可见,青岛金王跨界美妆界遭遇“业绩变脸”,并购整合效果并不理想。

表1 上海月沣2016—2018盈利承诺实现情况(1) 数据来源:根据《青岛金王关于上海月沣2016—2018年度业绩承诺及盈利实现情况的公告》整理所得。 (单位:万元)

表2 广州韩亚2015—2018年盈利承诺实现情况(2) 数据来源:根据《青岛金王关于广州韩亚2015-2018年度业绩承诺及盈利实现情况的公告》整理所得。 (单位:万元)

3 盈利补偿承诺对中小股东利益的影响

判断某一事件对中小股东利益的短期影响,可以通过股价波动情况进行分析。本文运用事件分析法分析签订盈利承诺对中小股东利益的影响,借鉴李善民的研究方法[10],即事件日CAR值大于0表明该事件向资本市场传递了利好消息,中小股东获得了正向的经济效益;反之,则形成负面效应。而判断某一事件对公司的中长期发展影响,可以用财务指标[11,12]进行研究,因而研究分别采用事件分析法和财务指标法分析此次并购对中小股东利益短期和中长期的影响。

3.1 盈利补偿机制的短期市场反应对中小股东利益的影响

研究选取了三个事件窗口日:青岛金王与广州韩亚和上海月沣签订盈利补偿协议的公告日2015年11月25日、广州韩亚和上海月沣2018年未实现盈利承诺的公告日2019年4月29日、青岛金王收到广州韩亚和上海月沣盈利补偿的公告日2019年10月30日。为了判断以上三个事件窗口日对青岛金王股价的影响,采用以下公式分别计算每个时间窗口日前后十个交易日的超额收益率和累计超额收益率:

ARit=Rit-Rmt

CAR=AR0+AR1+…+ARN

Rit是指股票i在t日的实际收益率;Rmt是市场在t日的真实收益率;ARit是指超额收益率;CAR是指累计超额收益率。

3.1.1 双方签订盈利补偿协议

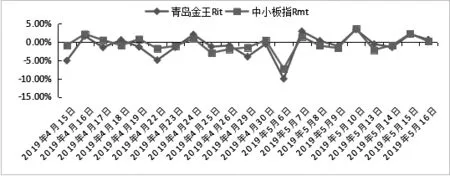

青岛金王与上海月沣和广州韩亚于2015年11月25日签订盈利补偿协议,鉴于青岛金王2015年8月26日至2015年12月8日间一直处于停牌期,所以直接分析复牌日后十个交易日的股票收益率,如图1所示。

图1 双方签订盈利补偿协议后十个交易日市场指数收益率与股票实际收益率(3) 数据来源:根据Wind金融终端整理所得。

通过图1可以发现,青岛金王复牌日后,在中小板指起伏平缓的对比下青岛金王一路飘红,连续八个涨停,股价翻倍,说明此次转型并购向市场传达了利好信息,增强了投资者对青岛金王的信心。

图2 双方签订盈利补偿协议后十个交易日累计超额收益率(4) 同上。

根据上文所述公式以及搜集到的股价信息,对青岛金王第一个事件窗口期的超额收益率进行核算发现,青岛金王复牌后,累计超额收益率急速上升,盈利承诺作为标的资产盈利水平的标志,向二级市场的投资者传达了积极的信号。高盈利承诺备受二级市场投资者的追捧,能刺激公司的股价大幅增长,产生正向收益率,在一定时期内保护了中小股东的利益。

3.1.2 宣告标的公司2018年盈利承诺未达标

2019年4月29日,青岛金王宣告两家标的公司2018年盈利承诺未完成。宣告2018年业绩承诺未达标前后十日市场指数收益率与股票实际收益率,如图3所示。青岛金王2018年业绩快报显示,营业利润较上期下降55.95%,进一步向市场传达利空信号,公司股票价格持续下跌,这说明上海月沣和广州韩亚“业绩变脸”给投资者带来了负面情绪。

图3 宣告2018年业绩承诺未达标前后十日市场指数收益率与股票实际收益率(5)数据来源:根据Wind金融终端整理所得。

图4 宣告盈利承诺未达标前后十个交易日的累计超额收益率(6)同上。

由图4可知,青岛金王宣告广州韩亚和上海月沣盈利承诺未达标前后十个交易日的累计超额收益率持续为负,说明盈利承诺未达标向市场传达了消极信号,从而形成负面效应。

3.1.3 青岛金王收到盈利补偿

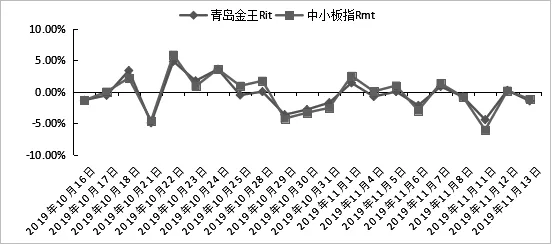

2019年10月30日,青岛金王宣告收到盈利补偿款,该事件日前后十日市场指数收益率与股票实际收益率如图5所示。在事件日前,青岛金王个股收益率起伏较大,超额收益率有上升波动,在事件日后,股票实际收益率持续低于市场收益率。

图5 青岛金王收到盈利补偿前后十日市场指数收益率与股票实际收益率(7)同上。

图6 青岛金王收到盈利补偿前后十日累计超额收益率(8)同上。

由图6可见,在收到盈利补偿的公告日(2019年10月30日)前,青岛金王累计超额收益率波动起伏较大。在公告日后,青岛金王累计超额收益率持续下降且不断探底,并无回升迹象。这说明即便上市公司收到了盈利补偿,市场反应仍然很消极,中小股东利益仍没有得到有效保护。

3.2 青岛金王财务状况变化情况以及对中小股东利益的中长期影响

3.2.1 青岛金王盈利能力和成长能力分析

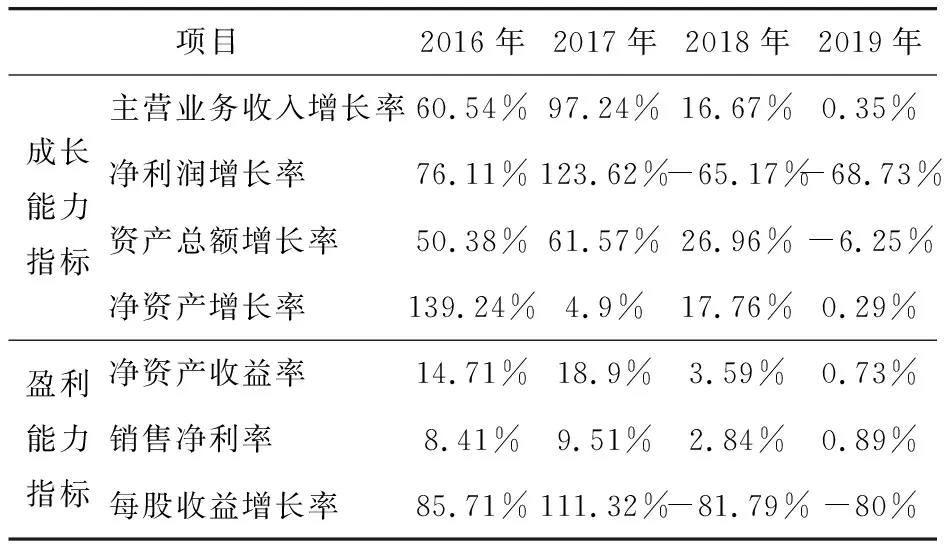

公司的财务状况直接反映了公司经营的好坏,为了判断青岛金王2015年起收购上海月沣和广州韩亚以来的主要财务状况,本文用主营业务收入增长率、净利润增长率、资产总额增长率、净资产增长率衡量公司的成长能力;用净资产收益率、销售净利率、每股收益衡量公司的盈利能力,将企业的主要成长能力与盈利能力指标绘制成表3。

表3 青岛金王成长能力和盈利能力指标(9)数据来源:根据《青岛金王2016—2019年度报告》整理所得。

由表3可见,青岛金王在2016—2017年各项成长能力和盈利能力指标均处于增长状态。在成长能力方面,主营业务收入增长率逐年递增,2017年的增长率高达97.24%,与之伴随的净利润增长率高达123.62%。盈利能力方面,净资产收益率和销售净利润都在逐年递增,每股收益从2016年的0.53元升至1.06元。这说明在并购初期,青岛金王对上海月沣和广州韩亚的收购产生了较好的协同效应,这种良好的协同效应使公司的成长能力和盈利能力都有所提升,进而带动股价上升,使投资者受益。

然而,这种协同效应并没有持续下去,在经历2016—2017年各项成长能力和盈利能力指标不同程度的增长后,青岛金王2018—2019年各项指标增长率大幅下降,净利润和每股收益同比下滑,主要原因是标的公司的盈利情况未达预期且大额计提商誉减值准备,这对青岛金王未来预期盈利状况带来不确定性,同时也说明青岛金王2018年遭遇“业绩变脸”后的盈利能力和成长能力都受到负面影响。

3.2.2 青岛金王“三高”跨界并购

并购重组浪潮于2013年席卷A股市场,随之而来的是创业板并购重组的爆发。“三高”(高估值、高溢价、高业绩承诺)并购成为之后一系列问题爆发的诱因,研究对青岛金王并购上海月沣和广州韩亚的溢价情况进行了调查,如表4所示。

表4 青岛金王并购溢价情况(10)数据来源:根据《青岛金王购买广州韩亚、上海月沣股权项目资产评估报告书》整理所得。

由表4可见,青岛金王并购上海月沣和广州韩亚属于高溢价并购,溢价率高达10倍以上。高溢价的主要原因在于青岛金王从2012年开始跨界并购美妆行业,企业迫切地想要完成跨界转型,相比于较优势的蜡烛板块,青岛金王在美妆业务上经验不足,因此不断地溢价并购美妆公司。往往高溢价并购伴随着高盈利承诺,在并购前广州韩亚和上海月沣承诺净利润数为6 300万元和3 200万元,远高于其预测净利润659.12万元和2 100.65万元。虽然两家标的公司在承诺期前两年的实际利润数刚好达标,但仍存在风险,为2018年两家标的公司“业绩变脸”埋下伏笔。

盈利承诺越高,标的评估值越高,溢价程度也越高,溢价并购随之增加的是商誉,并购虽然可以迅速实现企业的规模扩张,但有可能伴随的商誉减值问题需要引起企业的注意。通过2017年年报可知,青岛金王商誉占净资产的比重已经上升至50%以上,并且未进行相应的减值准备。上海月沣和广州韩亚的商誉分别为1.71亿元和3.13亿元,占比相对较高。若并购标的未实现盈利承诺,商誉减值会影响企业的经营状况,进而影响公司的长期发展。根据信号传递理论,商誉减值还会影响中小股东的利益,商誉减值会向市场传递一种负面信号,容易引起股东抛售股票,股票价格随之下跌,严重损害中小股东的利益。

4 研究结论与建议

4.1 研究结论

基于青岛金王并购广州韩亚和上海月沣的案例,分别用事件分析法和财务指标法研究盈利补偿机制对中小股东利益的影响。研究结论表明:盈利承诺协议的签署有利于向市场传递利好信息,公司的股票收益率呈现“井喷”式增长,一定时期内对企业的盈利能力和成长能力有提升作用,给中小股东带来正向收益;但当上市公司宣告标的公司未实现盈利承诺时,向市场传递了利空信息,公司的发展前景受到投资者的怀疑,股票累计收益率持续为负,给中小股东利益带来负面影响;上市公司收到盈利补偿款后,股票累计超额收益率仍无回转迹象,仍然损害了中小股东利益。

4.2 政策建议

结合案例分析结论,本文提出通过盈利补偿承诺保障中小股东利益的政策建议:一是设置更长的业绩承诺期或延长并购重组中发行股份限售期,规避管理层的短视行为。一方面,监管机构通过强化承诺方长期责任,有利于增强监管机构专项检查的威慑力;另一方面,上市公司应及时考察承诺方的履责能力,从而弱化盈利补偿中的“对赌”成分。二是强化资本市场异常波动风险防控。监管机构通过宏观经济金融走势分析,密切关注金融市场的运行变化,维护金融市场平稳发展,让“黑天鹅”飞不起,“灰犀牛”冲不动。三是加强对企业信息披露质量的监管。企业在对市场专业人员或者有可能利用信息的投资者披露信息时,必须同时向公众披露完整及时的信息,同时要做到信息的披露尽量细化,保证信息披露的质量。对于类似并购重组这样的重大事项要做到充分披露交易过程中的相关内容,提高并购的透明度。四是中小股东投资需谨慎。投资者要对标的资产的发展和盈利情况有充分的心理预期,不被高盈利承诺所迷惑,不追寻短期高股价而盲目跟风。