关于塑料包装产业链绿色化发展路径的研究

2021-05-17孟鸿诚

孟鸿诚

(宁波绿色石化产业集群发展促进中心浙江宁波 315200)

0. 引言

我国塑料包装行业起步于70年代末,经过近30多年的发展,目前已经跃过了成熟发展期,进入高速发展期,据中商情报网:我国作为全球第二大包装大国及塑料包装需求最大的亚太国家,全年塑料包装消费量占亚太地区的60%左右。2019年我国塑料包装行业工业产值达4297亿[1],而且行业发展一直处于稳定增长态势。

但是,我国塑料包装行业市场集中度较低,龙头企业较少,高端产品多依赖进口且难以满足市场需求,尤其是国家环保政策日趋严紧的情况下,面临着塑料生产、使用、处理不规范以及带来生态环境污染等问题。

2020年1月16日,国家发展改革委员会和生态环境部联合推出新版禁塑令,发改环资〔2020〕80号文件《关于进一步加强塑料污染治理的意见》[2],提出“禁限一批、替代循环一批、规范一批”的原则,对塑料包装制品及包装领域的生产、销售、使用提出了具体的刚性的要求。包装行业的生态环境已经发生很大的变化,塑料产业绿色化发展的大格局业已形成。

随着经济的发展和人民生活水平的提高,提高人民生活品质,满足人民对美好生产的追求,对包装及包装产业提出了新标准、新要求。特别在医疗、卫生、食品等领域,以及快递、运输等与塑料包装密切相关的流通环节,消费者个性化需求多样化、需求量也越来越大。同时,绿色发展,可降解、可回收、可替代、易回收、易再生等技术性要求,将倒逼塑料包装行业进行产业结构调整、产品质量升级,尤其是在包装细分市场,塑料包装呈现出多样化的发展格局,关键核心技术将引领产业形成快速增长势头。“绿色”包装、“绿色”标准已经成为企业自我创新发展的动力。

1. 塑料包装的产业链现状

塑料包装主要是指以塑料为主要原料,根据用途需要,辅以添加各种功能性助剂或材料之后,在一定的温度和压力下,采用挤出(或注塑、吹塑等)工艺制成固定形状的,可起到保护内容物,方便储运,促进销售的一类材料。

塑料包装新材料的出现,由于其可视化、轻量化、功能化以及生产时能耗低、污染排放少等优点,逐渐代替了纸、玻璃、铝等包装材料,并且在多领域得到广泛应用。特别是电子技术、物流行业的快速发展,推动了塑料包装产业的快速升级。

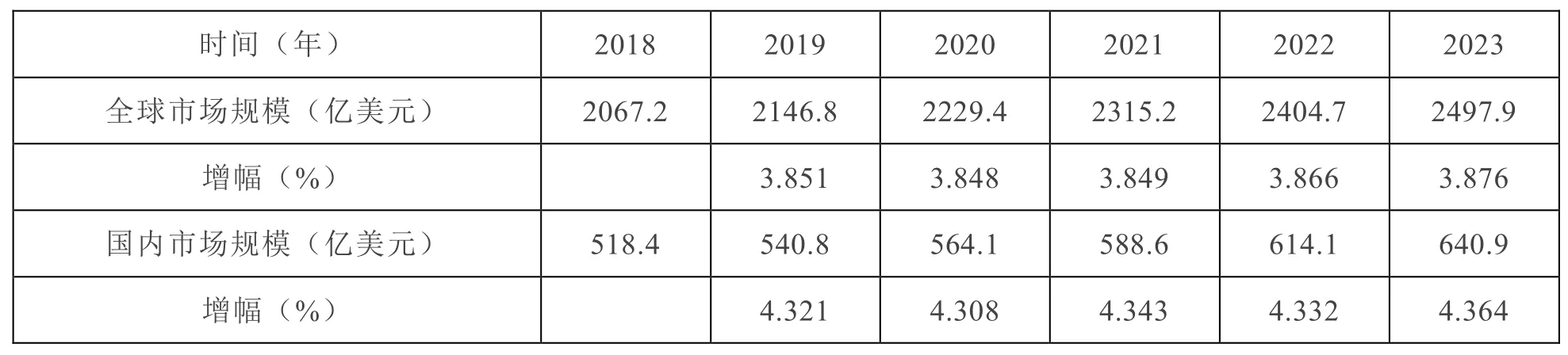

根据智研咨询发布的数据,近三年,全球塑料包装市场规模增幅在3.85%以后,预计未来三年,将保持持续增长势头,我国塑料包装市场规模年增幅在4.3%以上,预计未来三年,增长幅度高于全球水平[3]。见表1:

表1 中国塑料包装市场规模发展趋势

塑料包装优越性能和易加工、易成型、便于运输等特点,推动了行业的高速发展,给人民生活带来了极大的方便,与些同时,大量塑料包装物的废弃、焚烧或填埋处理,致环境污染问题日益突显。

全球各国逐步出台了限制性产业政策,促进塑料包装产业转型升级发展,生物基材料、完全生物降解、单一材质、水溶性薄膜、无溶剂复合、水性油墨印刷等强链、补链、增链产业逐渐兴起。塑料包装全产业链的关注度更倾向于回收、再生与循环利用环节:

1)上游—石化行业,塑料产品生产环节,是塑料包装的原料供应商,包括石化厂的合成树脂、加工厂的改性树脂、化工厂的改性助剂等产业。据中国石油和化学工业联合会发布的数据,2020年全国合成树脂及共聚物增长7%[4],发展势头强劲,但产品结构主要集中在通用料,其中,功能性包装材料急需的食品级、医用级、化妆品级等高端化先进材料,技术受限,开发迟缓,同时,石化厂——改性厂——助剂厂技术合作不强,不同程度影响了差异化、高端化新产品的开发。因此,需要龙头企业带动产业链加快向价值链高端化方向发展。

目前应用最为广泛的树脂材料主要包括通用塑料(如:聚乙烯(PE)、聚丙烯(PP)、聚氯乙烯(PVC)、聚苯乙烯(PS)和ABS树脂等)、工程塑料(如:聚碳酸酯(PC)、聚酰胺(PA)、聚甲醛(POM)、聚酯(PBT)和聚苯硫醚(PPS)等)、热塑性弹性体(如:苯乙烯类(SBS、SEBS)、烯烃类(TPO、TPV)、氯乙烯类(TPVC、TCPE)、氨酯类(TPU)、酯类(TPEE)等)。

2)中游—包装材料,包装制品成型环节,是塑料包装生产商,分硬包装和软包装。包括塑料袋/薄膜、塑料软管、塑料编织以及塑料桶、塑料瓶、塑料包装箱、泡沫塑料等产品,以及配合薄膜生产的彩印、复合等一体化产业,配合泡沫塑料生产的发泡、成型等一体化产业。

包装材料中占比最大的产品是塑料薄膜包装,塑料薄膜包装从用途划分主要有食品、医卫、工业品、日化用品及其他,在特殊领域或细分领域,为了满足可视性、阻氧阻湿性、耐高温或耐低温、耐穿刺、耐腐蚀或耐渗漏等特性需求,常常会采用不同材质薄膜复合制成包装袋,但是,目前这种复合包装结构多为复合材料,不可或不易回收。因此有关专家提出通过材质一体化技术创新,解决回收、再生、循环利用的问题[5]。

3)下游—包装产品,包装的使用环节,塑料包装的应用范围非常广,生产领域包括食品、日用品、饮料、工业品产品的生产线,流通领域包括快递包装、地膜、棚膜、6G天线材料等等环节。

分析塑料包装物的发展历程,其使用环节大体经历了三个阶段,一是早期的推广阶段,是使用后废弃,这个阶段,主要还是人们不太了解“废弃”物的鉴别、分类,回收难度大;二是中期的成长阶段,是使用后回收利用,这个阶段,人们掌握了对废旧塑料包装物的鉴别、分类、清洗、破碎、熔融等直接加工再利用技术,或者通过共混改性等直接加工再利用的价值;三是成熟的成展阶段,是使用后回收、循环利用,这个阶段,人们更加重视塑料污染和回收利用技术的研究、致力于高性能塑料的研究、掌握了对废旧塑料的可降解技术、化学回收技术。延长“用”后产业链,通过回收、再生、变废为宝,提升循环利用的企业附加值。

2. 塑料包装产业结构变化

1)从区域布局看,功能性包装材料促进包装产业区域化发展。根据产业专家对包装薄膜产业研究报告[6-9]介绍,塑料包装产业,在环渤海湾大湾区,随着雄县新区的发展,大连长兴岛恒力石化产业园以及烟台万华高端新材产业园等等基地的快速、高起点建设,政府对新材料扶植力度增大,塑料包装产业园区引领产业集聚速度加快,产业集聚龙头企业明显增多,高阻隔包装材料、医卫包装材料、电子包装等高端新产品新技术增多;在长三角杭州湾新区,全国最大炼化企业镇海炼化打造世界领先绿色石化基地、单体规模全国最大的浙江石化一体化建设、首批次入选国家先进制造业集群建设的宁波绿色石化产业集群发展促进中心等等正在促进化工新材料产业链、绿色石化标志性产业链、龙头企业为核心的产业链“子集群”建设,为包装产业延长产业链、提升企业附加值腾出了发展的空间,推动包装企业向高端价值链延伸;在环大亚湾新区,位于南海之滨、连通汕尾、对接粤港澳大湾区,是中国包装产业引领技术创新、产品结构差异化最为丰富的地区之一,也是“一带一路”建设的前沿阵地,将对包装产业、包装产品结构升级提供巨大的发展机遇,必将承载起绿色包装、生物降解包装、单一材质包装等易回收易再生高功能性包装材料的技术创新使命。

2)从企业组织看,包装产业一体化发展催生包装产业园高水平建设。我国塑料包装产业,曾经有全国著名的四大塑料软包装基地——河北雄县、广东庵埠、浙江龙港、安徽桐城。在包装上游,随着政府加大石化基地、化工产业园等产业集群的高质量发展,促进了包装行业的产业结构调整和产品升级,同时,下游汽车城、家电城、互联网商城等产业集聚中心的发展,也倒逼包装行业调整产业布局,强化产业链的融合发展。如:着力打造“中国膜都”的宁波膜幻小镇,素有“彩印之乡”的江苏太湖、“模具之都”的湖北黄石、“中国塑料薄膜生产基地”的浙东南瑞安等等,许多先进材料、先进技术的产业龙头企业逐渐崛起,初步已经形成塑料包装产业发展的区域化、园区化大格局。但是,在迈向中高端的发展之路上,规上企业集中度不高,一体化发展比较弱,企业间技术壁垒严重、竞争日趋激烈,影响了产业高端化发展,更难与国外高端品牌竞争。

3)从产品结构看,高附加值要求催生包装细分行业突起。我国包装行业规模庞大,目前国内生产企业约二十余万家,涉及产品种类数以万计,超过80%的企业以生产传统包装产品为主[10]。因此,具有高附加值的绿色包装、智能包装成为了企业产品结构调整升级的方向与重点,特别是加大研发投入,在医卫、5G电子以及奢侈品等包装材料的细分行业,不断开发高档礼盒包装材料、高端标签包装材料等高附加值新产品,在包装龙头企业形成新的利润增长点,同时也催生一批包装新秀,催生包装设计、包装企业产品结构调整、绿色发展。

3. 塑料包装产业链发展趋势

当前,经济全球化,世界正面临百年未有之大变局,贸易保护主义加剧,技术壁垒增多,国际格局失衡。

随着我国石化产业基地、化工产业园区、区域制造业集群的快速、高起点发展,包装产业的龙头企业、单项冠军企业、高新技术企业在行业的细分市场形成多元化新格局;从区域经济看,本地企业依托区域优势,加强企业与企业之间的融合,企业与区域之间的融合、企业与产业之间的融合,双向互动,积极参与国际化协同发展,已经成为创新发展新趋势。

从产品结构看,塑料复合包装的材质一体化、单一材质可回收包装仍然是绿色包装的发展趋势[5],延长产业链、增强产业链,上中下游企业协同合作,开发专用料、定制化生产、定向应用、专向回收、专业再生、重复利用,形成全产业链融合发展新模式,创造具有自我品牌的特色产业链,是企业创造高附加值的动力,也是行业培育龙头企业、带动区域经济发展之所求。

1)企业与企业之间的双向融合发展新模式,包装企业与企业之间,既是横向竞争,更是纵向深度合作,所以,缩短供应链,开展物料直供流程的战略合作,搭起原料与产品互供、产品与产品互供、产品与技术互通、信息与技术互通的平台,协同发展,双向融合,催生包装产业园自我补强。如:辽宁沈阳的“新型包装产业园”、四川梁平的“西部重庆塑料生态产业园”、安徽桐城的“中国塑料包装产业基地”、海南的“全生物降解塑料产业示范基地”、江苏、浙江专注于打造塑料产业集群基地等等,推进了产品链、物流链互通、互供模式,推动企业间协同创新、推动上下游企业间的融合发展,联合技术攻关、联合新产品开发,形成原料定制、产品定制的材质单一化易回收产业链。

2)企业与区域行业之间的1+N融合发展新模式,包装企业主动对接区域优势资源,加强区域内产品链内循环,一是加大研发投入、不断开发新产品,增加高附加值产品链,建立自己的产业园区;二是加强区域内产业园区的合作,尤其是与上下游产业园合作,充分利用家门口物流的优势、技术的优势,稳定产品供销、增强供应链,尤其通过技术协合创新,把自己的副产品、废品变成下游的宝贝,真正实现绿色产品、绿色产业,供应链与价值链效益最大化。

3)企业与产业之间的跨界融合发展新模式,产品包装已经不再是原始的“包”和“装”,审美学、高精尖产业为塑料包装打开了新的发展空间,塑料薄膜、丝、绳;塑料纸、片、板材;泡沫塑料、包装箱及包装容器等等,不仅仅是制造业的产品包装需要,第三产业服务业更是需要差异化、高端化的产品包装。包装已经渗入人民生活的各个环节,塑料包装无处不在。

塑料包装企业跨界融合,延长包装产业链,以个性化、定制化提升企业附加值,通过与其它产业之间建立材质一体化融合发展,是解决塑料制品循环利用的低成本、有效途径之一。

4. 绿色包装产业政策与建议

绿色发展已经成为当今社会的一抹亮丽色,关于“绿色包装”,GB/T 37422-2019《绿色包装评价方法与准则》明确定义:“在包装产品全生命周期中,在满足包装功能要求的前提下,对人体健康和生态环境危害小、资源能源消耗少的包装”。

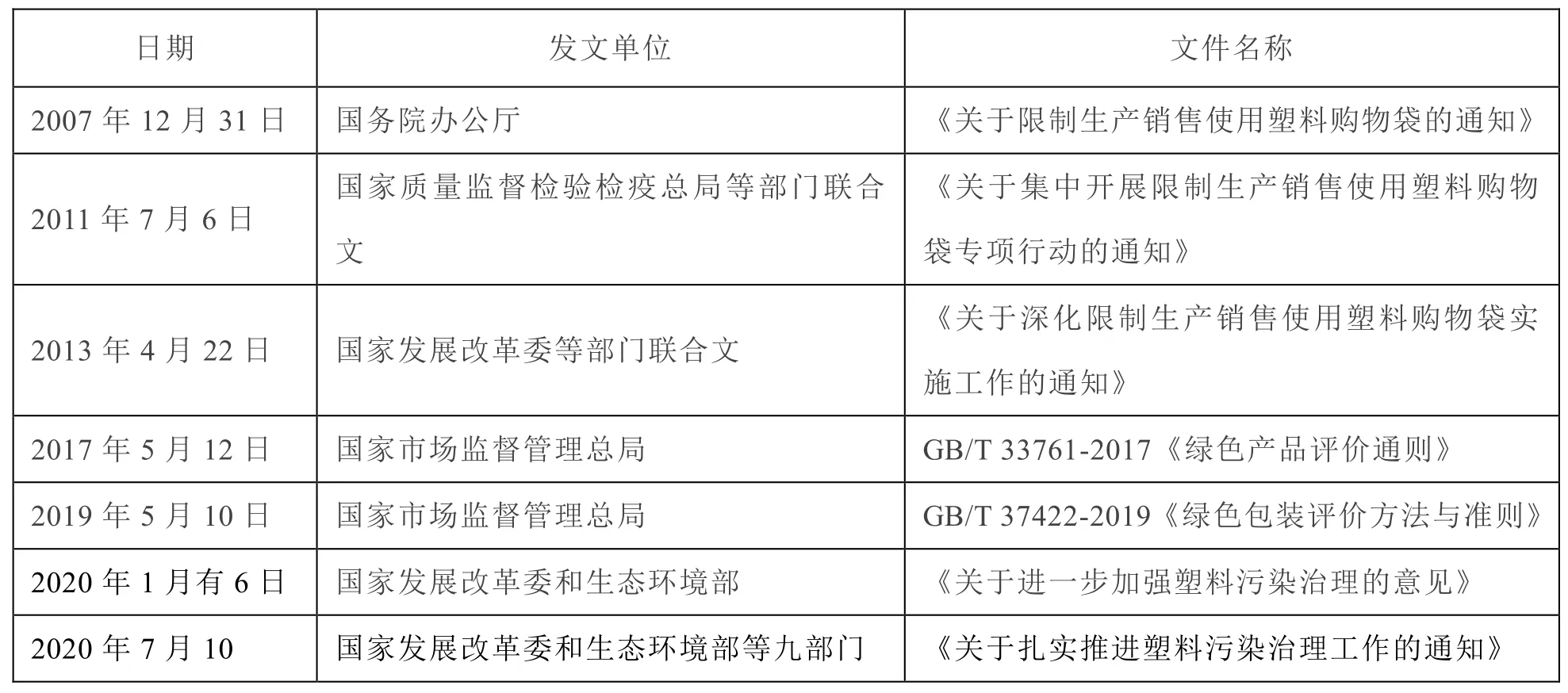

2017年以来,国家、地方政府密集出台相关“限塑令”、“禁塑令”政策,对包装材料回收、再生、循环利用的管控越来越严。见下表2。

表2 中国关于限塑禁塑政策

2020年1月,史上最严新版禁塑料政策发布后,全国各省、市陆续出台了本地的“禁塑令”。如:2020年9月11日,浙江省发展改革委会同省生态环境厅等九部门联合印发《关于进一步加强塑料污染治理的实施办法》,2020年9月29日,上海市发展和改革委员会、上海市生态环境局等十部门联合印发《上海市关于进一步加强塑料污染治理的实施方案》,2020年2月10日,海南省公布《海南经济特区禁止一次性不可降解塑料制品规定》自2020年12月1日起实施,标志着海南省正式全面禁止一次性不可降解塑料袋、塑料餐饮具等10个类型的一次性不可降解塑料制品,等等。

新版“禁塑令”是禁止、限制部分塑料制品的生产、销售与使用,重点是整治不可降解塑料、一次性塑料用品等等,重点支持推广、应用替代产品和模式,建立健全法规制度和标准。建议:

1)在不可降解塑料、一次性塑料用品领域,市场很快做出了反映,企业产品结构、行业产业布局快速做出了调整,可降解材料产业爆发式增长。目前主要任务是加强行业引导、加快行业标准的制订、国家标准的健全,让市场能直接识别、判断全降解、可降解、伪降解、不可降解之塑料包装;同时要加大政策管控力度,加强流通领域产品抽查,防止以次充好、警惕劣币驱逐良币现象,影响行业健康发展。

2)在推广、应用替代产品和模式领域,“替代”是重点,是关键核心技术的突破与引领,也是塑料产业绿色发展、健康发展的重点,可降解塑料是目前炙手可热替代品,但受到原料、技术、环境等因素的影响,在短期内,可降解塑料产业链的发展还是自束手脚。

同时“高值高效回收利用废弃塑料”技术[11]、单一材质高阻隔复合包装技术[5]等都有核心技术专利,其塑料包装产业链是未来增链、强链、补链的好项目,塑料包装企业应该重点关注、抓住机遇,创新新局。

3)建立健全法规制度和标准领域,“禁塑令”下,关于“绿色包装”,目前国内外还缺乏统一的标准。因此,行业平台要扮演好角色,搭好台,激励龙头企业带动产业链相关联企业联合创新,推进易回收、易再生“双易标准”绿色包装新材料,加快建立相应团体标准、行业标准,为生产、监管提供技术支撑。

再者,目前的“禁塑令”,是以政府部门的意见或通知下发,执法力度不够,建议要推动立法,以塑料入法来助力推动塑料包装产业创新高质量发展。

5. 结束语

绿色发展,为塑料包装产业“绿色转身”提供了良好的创新动力,也面临着上下游产业布局调整、产品结构升级发展的新机遇、新挑战。在生物降解、可替代、易回收、易再生等政策性要求下,新的产业生态,要以新思路育新机,当地政府以及包装协会等行业平台,需要培育、引导以龙头企业为核心的塑料包装全产业链发展新模式,以标志性包装产业链促进包装产业跨界协同发展,打造中国包装产业发展新高地。