基于运输需求的粤港澳大湾区铁路网规划方案研究

2021-05-17吴文伟

吴文伟

(中铁第四勘察设计院集团有限公司,武汉 430063)

《推动共建丝绸之路经济带和21世纪海上丝绸之路的愿景和行动》中首次提出,充分发挥深圳前海、广州南沙、珠海横琴、福建平潭等开放合作区作用,深化与港澳台合作,打造粤港澳大湾区[1]。2016年3月,《国民经济与社会发展十三五纲要》中再次明确提出“支持港澳在泛珠三角合作中发挥重要作用,推动粤港澳大湾区和跨省区重大合作平台建设”[2]。近年来,有关粤港澳大湾区的发展战略在加紧部署[3-5]。截至2018年,粤港澳大湾区以0.6%的国土面积承载了全国5%的人口,创造了全国GDP的12.3%,承担了全国进出口总额的39.6%,是国家举足轻重的经济支撑区。

铁路是国民经济大动脉、关键基础设施和重大民生工程,在我国经济社会发展中的地位和作用至关重要[6]。朱宏扬对区域铁路网的分配方法和布局优化方法进行了深入分析和研究[7]。周丰等研究了时间推移对于中长期高速铁路网规划可能产生的影响,提出了铁路网规划要紧跟时代要求进行调整[8]。余巧凤等在总结分析中国高速铁路规划建设成果的基础上,对高速铁路网概念、发展目标选择、布局思路以及优化完善规划方案等问题进行了总结思考,并提出了相关建议[9]。杨建军对城际铁路网运用多元异质布局理念均衡关键走廊的布局层次,以满足旅客多元需求,同时运用深入中心理念改善城际铁路服务品质,增强了客流吸引能力[10]。郭建喜结合兰州新区总体规划,采用时间序列、回归模型、单位GDP货物运输量法、增长率法预测了客货运需求,进而确定了兰州新区铁路线网布局方案[11]。方天滨分析了不同铁路线网形态的适用性、客流出行特征及路网与城市群发展间的相互作用,指出了城际铁路网规划过程中的关键技术,为相关区域城市群的城际铁路规划编制提供参考[12]。李婷考虑了交通网络的社会效益及对区域发展影响,建立了铁路网规划模型[13]。综上所述,在以往的研究中,涉及铁路网规划的关键技术取得了丰硕成果。尤其是客货运需求预测、布局思路与方法、规划方案制定等研究在实践层面得到了应用。

为了更好地强化铁路运输能力,满足经济增长衍生出的大量客货运需求、满足人民群众对美好生活向往、支持港澳融入国家发展大局,结合2035年粤港澳大湾区经济发展目标,围绕湾区空间、产业和城镇规划布局,对粤港澳大湾区铁路网进行了优化完善,旨在构建功能完善、层次清晰、快速便捷、安全高效、绿色低碳的现代化铁路网络,打造轨道上的粤港澳大湾区。

1 国内外大湾区铁路网发展水平分析

1.1 社会经济与铁路网发展水平对比

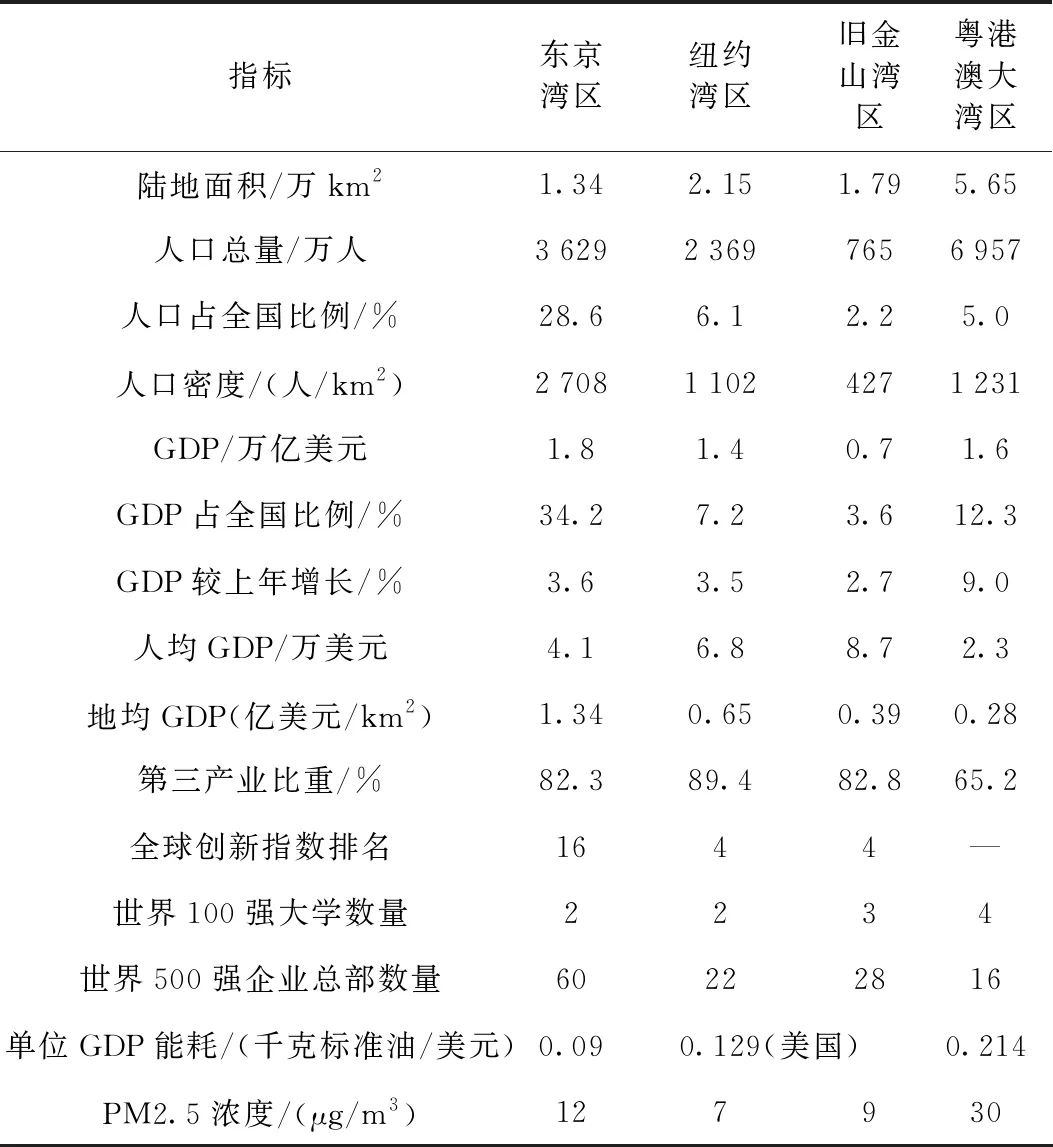

目前,东京湾区、纽约湾区、旧金山湾区是全球公认的处在世界级顶端的三大湾区。粤港澳大湾区是继世界三大湾区之后对全球具有强大吸引力和辐射力的湾区,自身区位优势明显。本节收集了2017年四大湾区有关社会经济及铁路网发展水平的指标,从人口规模及结构、经济总量、产业布局、创新要素、综合交通等方面进行对比分析,以此研判粤港澳大湾区发展过程中的优势与不足。

(1)社会经济指标对比(表1)

与东京湾区、纽约湾区、旧金山湾区相比,粤港澳大湾区在陆地面积、人口数量、GDP增速等方面均处四大湾区首位。湾区GDP总量达到1.6万亿美元,仅次于东京湾区。在国际影响力、创新能力、金融水平、服务功能、环境品质等方面,粤港澳大湾区与三大湾区的发展水平存在一定差距。人均GDP仅为纽约湾区的1/4,地均GDP仅为东京湾区的1/5,第三产业占比仅为65.2%,远低于其他湾区。综上所述,粤港澳大湾区发展基础良好。此外,大湾区正处于工业经济向服务经济、创新经济加速转型期,有望发展成为世界一流湾区和世界级城市群。

表1 四大湾区社会经济指标对比

(2)铁路运营指标对比(表2)

路网结构方面:旧金山湾区和纽约湾区以普铁和城际为主;东京湾区城际(JR干线)1 550 km,普铁(私营铁路)为1 758 km,城际高铁仅228 km;粤港澳大湾区铁路规模与东京湾区相当。

路网密度方面:纽约湾区、东京湾区、旧金山湾区分别为39.8 km/100 km2、26.39 km/100 km2、7.79 km/100 km2,粤港澳大湾区铁路密度仅5.6 km/100 km2,远落后其他湾区,但高铁密度居首位。

人均指标方面:纽约湾区、旧金山湾区、东京湾区人均铁路里程分别为3.61,1.82,0.97 km/万人,粤港澳大湾区为0.45 km/万人,低于其他湾区。从人均出行次数分析,粤港澳大湾区铁路出行次数高于旧金山湾区,接近纽约湾区,低于东京湾区。东京湾区JR铁路的人均出行次数为7.16次/人年,高于粤港澳大湾区铁路的3.54次/人年。

综合以上指标可以看出,粤港澳大湾区轨道发展整体水平接近世界三大湾区的综合水平,铁路客运发展尤其是高速铁路发展总体处于领先,铁路货运发展相对滞后。

表2 四大湾区铁路发展指标对比

1.2 对粤港澳大湾区铁路建设启示

(1)以人为本,扩大覆盖范围

相较于三大世界级湾区,粤港澳大湾区面积最大、人口最多,人口聚集推动经济聚集。随着大湾区快速转型发展,客运需求更加旺盛,可借鉴其他湾区铁路与空间布局高度耦合的经验,提高路网规模、增加路网密度,提供多样的铁路客运产品,满足不同类型的出行需求。

(2)延伸服务,提升综合开发

三大世界级湾区对主要铁路车站进行了大规模、高质量的综合开发。粤港澳大湾区在铁路规划建设阶段可参考世界湾区铁路站点及周边开发模式推进铁路市场经营变革,完善市场化经营机制,加强资产资本化经营,突出抓好运输产业链延伸服务经营开发,提高车站及周边综合开发水平。

(3)开放合作,多方参与共建

世界级湾区具有多元、开放、包容的特质,在铁路建设和管理中也得到了充分的体现。粤港澳大湾区铁路建设规模大、资金需求多,在铁总的集中管控下,可利用大湾区的金融优势,拓宽筹融资渠道,积极吸引地方政府、企业、民间资金、外资多方参与铁路建设。

(4)综合交通,支撑湾区发展

客运网络方面,以香港、广州白云、深圳宝安机场为核心的国际空港群已达到国际领先水平,高速铁路已经超越三大国际湾区,城际铁路正快速发展;货运网络方面,以广州港、深圳港、维多利亚港为龙头形成了世界级港口群。随着中长期铁路网规划、珠三角城际铁路网规划以及粤港澳大湾区发展战略对交通基础设施互联互通的要求,综合交通对大湾区的引导和支撑作用将持续增强。

2 铁路客货运需求预测

2.1 铁路规模测算

打造国际一流湾区和世界级城市群离不开现代化铁路的有力支撑,粤港澳大湾区在路网密度及人均铁路里程方面与世界三大湾区都存在一定的差距。本节从路网密度和人均铁路里程两个方面对规划年粤港澳大湾区的铁路网规模进行测算。

路网密度角度进行规模预测:一是可对比参考日本高速发展期内铁路规模倍数增长的趋势;二是可以参考旧金山湾区的路网密度,预计规划年度粤港澳大湾区的铁路网密度达到7.7 km/100 km2。

人均铁路里程角度进行规模预测:以东京湾区作为目标,考虑到东京湾区城际铁路(JR线)1 550 km,普铁(私营铁路)1 758 km,城际高铁228 km,由于统计口径问题,普铁、城际铁路中近70%类似于我国的城市轨道交通,故日本实际人均铁路里程约为0.66 km/万人。

综上,测算规划年度粤港澳大湾区的铁路网规模介于4 000~5 000 km。

2.2 铁路客运需求

本次预测在现状分析的基础上,对粤港澳大湾区人口规模、经济发展水平等进行研判,以2017年为预测基准年,对湾区对外客流、内部客流、跨境通过客流分别进行预测。采用多元回归[14]、时间序列[15-16]、弹性系数[17]等方法进行客运总量预测;采用增长率法、重力模型[18]等进行客运分布预测,客运分配预测采用Logit模型。粤港澳大湾区铁路客运量预测具体见表3。

表3 粤港澳大湾区铁路客运量预测汇总 万人

2.3 铁路货运需求

铁路货运需求主要采用产销运平衡法、产销平衡法[19]、多元回归法、弹性系数法、货运强度法等对湾区承担的铁水联、本地货运量分别进预测。粤港澳大湾区货运量总量见表4。

表4 粤港澳大湾区货运量总量汇总 万t

3 大湾区铁路网布局规划

3.1 总体网络布局规划

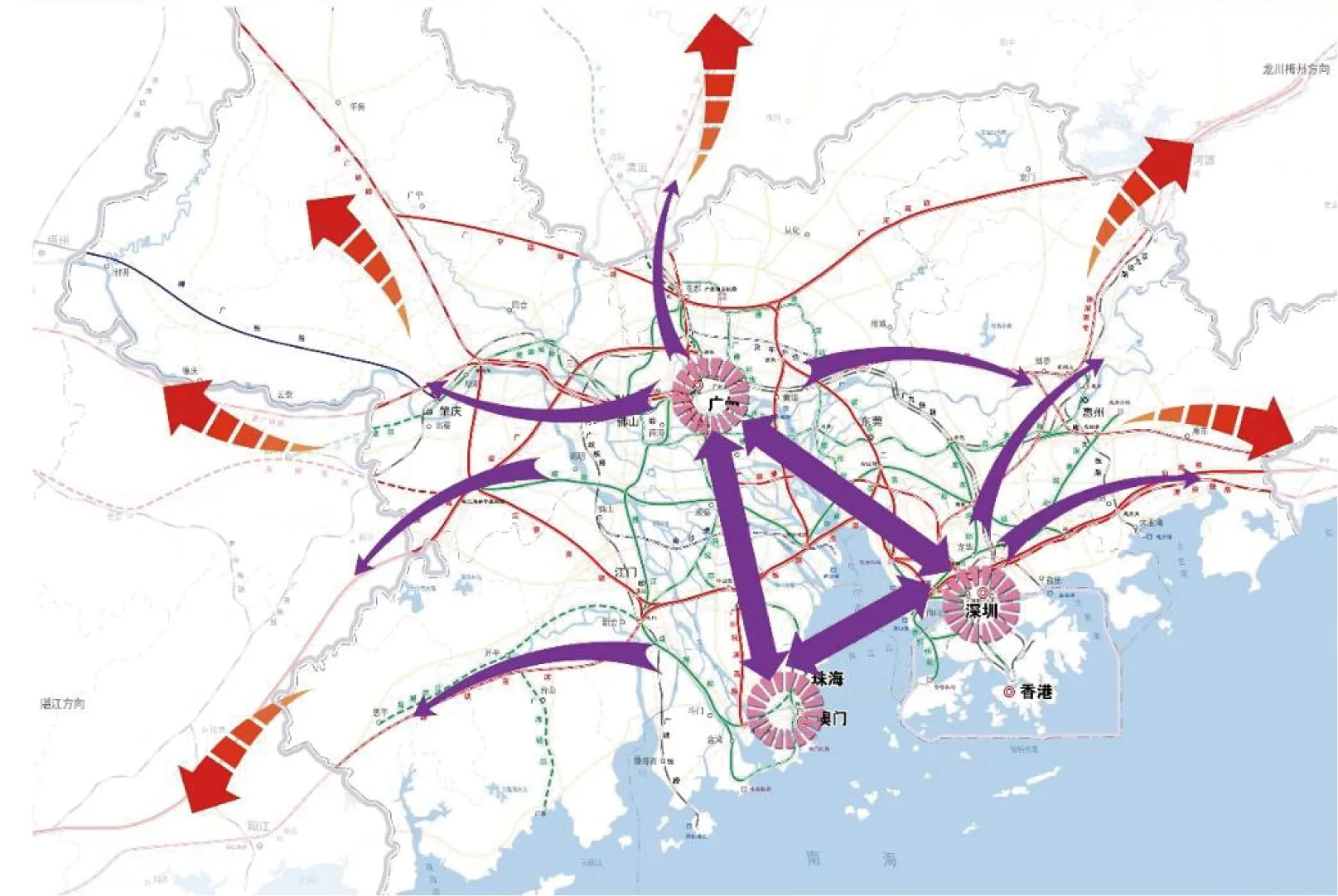

粤港澳大湾区规划形成“极点带动,轴带支撑”网络化大湾区总体空间格局,见图1。粤港澳大湾区通过港深、澳珠深化合作,以及广佛深化同城化建设,形成强强联合的香港—深圳、广州—佛山、澳门—珠海三大发展极,引领粤港澳大湾区城市群深度参与国际合作,铁路网总体网络布局形态见图2。

图1 粤港澳大湾区空间发展格局

图2 粤港澳大湾区铁路网布局形态

(1)对外呈现“放射形”形态

结合我国新型城镇化发展以及粤港澳大湾区对外空间结构,特别是大湾区面向国内发挥辐射引领作用,并沟通“丝绸之路经济带”和“21世纪海上丝绸之路”带动区域发展,粤港澳大湾区铁路向外辐射包括5个方向。

东向:沟通海西、长三角、山东半岛等城市群。

西向:沟通北部湾、滇中城市群。

北向:沟通长江中游、中原、京津冀等城市群。

西南向:沟通北部湾、海南国际旅游岛、自由贸易试验区。

西北向:沟通成渝城市群等。

(2)对内形成“三角形”网络布局形态

粤港澳大湾区内部可形成“三角形”网络布局形态,引导和支撑大湾区空间布局的形成,并以三级为核心,推动中心城市之间、重要城镇之间快速连通,促进大湾区大中小城市和小城镇协调发展,优化提升大湾区品质;缓解和改善主要交通走廊的压力,缩短时空距离,促进大湾区内产业、人流、信息流、资金流等快速流动,促进产业转移及合理布局。

3.2 客运干线通道规划

(1)对外放射通道

本研究以中长期铁路网规划为依据,结合前述大湾区铁路网总体布局形态,着重于补短板和强弱项,基于已有的上位规划及存在的问题提出优化布局方案。

东向通道:沟通海西、长三角等城市群。规划建设深汕铁路,与在建的广汕铁路以及拟建的汕漳高铁、福厦高铁一起承担粤港澳大湾区至海西、长三角地区的高速通道功能,提升沿海通道主通道的质量。结合广汕铁路的建设时序以及通道能力适应性情况,建议深汕铁路2030年左右实施,2035年建成。

西向通道:沟通北部湾、滇中城市群。规划预留南深铁路,适时加密粤港澳大湾区与北部湾城市群的联系、补强高标准铁路的短板。

北向通道:沟通长江中游、中原、京津冀等城市群。规划预留永(州)清(远)广(州)铁路,形成大湾区北上新通道,并与呼南主通道衔接,优化高速路网布局;适时建设广州至河源高铁,灵活沟通京港澳、京港台两大通道,补强粤港澳大湾区与环鄱阳湖城市群、皖江城市群间的高速联系。

西南向通道:沟通北部湾、海南国际旅游岛、自由贸易试验区。规划建设广湛铁路,与既有江湛铁路、拟建的深湛铁路深圳至江门段一起承担粤港澳大湾区至粤西、北部湾南部、海南国际旅游岛、自由贸易试验区的高速通道功能,提升沿海通道主通道的地位。结合粤港澳大湾区发展战略,着重考虑发展不平衡不充分的现状,建议广湛铁路2020年左右实施,2025年前建成。

西北向通道:沟通成渝、黔中等城市群规划建设江肇铁路,与拟建的深茂铁路深圳至江门段,承担珠江西岸、港深与黔中、成渝等城市群的高速通道功能,提升兰(西)广通道主通道的覆盖范围。目前,江肇铁路建设相关工作已展开。结合深茂铁路深圳至江门段的建设时序以及通道能力适应性情况,2024年与深茂铁路深圳至江门段同步开通运营。

(2)内部“三角形”通道

广深港轴。规划预留广深新高铁,强化广深港走廊的服务能力和质量。

广珠澳轴。规划预留广中珠澳高铁,填补高速铁路空白,提升广珠澳轴服务质量。

深港珠澳轴。尽早建设深茂铁路深江段、中南虎城际,填补深港珠澳轴铁路空白。考虑跨珠江口工程实施的难度以及建设周期,建议深化跨珠江口铁路通道的工程可行性研究,为深珠城际早日建设创造条件。

3.3 货运干线通道规划

国家《中长期铁路网规划》指出:结合铁路未来重点发展客运的主导思想以及未来客货运需求变化的情况,可以判断我国普速铁路网的主骨架已基本形成。未来普速铁路网的发展重点是填漏补缺,规划所形成的长大通道极少且都是辅助通道,不对普速铁路网大的格局产生影响[20]。

结合前述大湾区铁路网总体构架形态,区域普速铁路东向有京九铁路经龙川至海西地区,西向、西南向有广茂铁路至北部湾和海南衔接,北向有京广、京九铁路至长江中游、中原、京津冀等城市群,仅西北向没有普通干线铁路直接至黔中、成渝等城市群。根据中长期铁路网规划,规划建设广州至柳州铁路,补强大湾区与黔中、成渝等城市群的干线联系短板。

4 实施效果分析

4.1 路网与运输能力上升

(1)路网规模

规划期(2035年)结束,粤港澳大湾区铁路网规模将达到4 365 km,较2017年增加2 186 km,增长2倍。铁路网密度由现状的386 km/ km2,提高至772 km/km2;人均铁路营业里程由现状的31 km/100万人提升至54 km/100万人。

(2)路网布局

现状粤港澳大湾区东、西两岸路网规模和质量发展不均衡,东岸经济发达,高铁规模却低于西岸。规划实施后,东岸路网规模占比上升,高铁规模比重增加,城际规模增速快,东岸路网持续补强;西岸增加高标准的广湛、江湛等铁路,路网覆盖范围加大、路网质量得以优化;粤港澳大湾区东西两岸路网布局整体均衡发展,具体见表5。

表5 粤港澳大湾区路网布局情况

(3)路网结构

规划实施后,高速铁路(不含城际铁路)规模将达1 925 km,城际铁路1 445 km,普速铁路995 km。高速铁路、城际铁路在总规模中占比将达到77%,较2017年64%的占比水平提高13%,路网结构进一步优化。

(4)路网覆盖

铁路覆盖率。铁路对50万人口及以上城市除澳门均实现了覆盖,覆盖率达91%。对20万人口及以上城市除澳门外均实现覆盖,覆盖率为95%。

高铁覆盖率。高速铁路对市辖区50万人口及以上城市除澳门外均实现覆盖,覆盖率91%。对20万人口及以上城市的覆盖由现状的84%提高至95%。

(5)运输能力适应性

高速铁路:随着路网规模的扩大和技术标准的提高,到2035年区域内高速铁路能力利用率超过80%的线路比例为26.7%,较现状有较大增长;能力利用率在50%~80%的线路比例为53.3%,较现状增长10.5%;能力利用率50%以下的线路比例为20.0%,较现状有所下降,总体可以满足高速铁路客运路网的需求。

普速铁路:到2035年能力利用率超过80%的线路比例为42.9%,较现状上升9.5%;能力利用率在50%~80%的线路比例为42.9%,较现状略有增长;能力利用率50%以下的线路比例为14.3%,较现状有所下降。普速铁路规划路网运输保障能力进一步提高。

4.2 服务水平提升(图3,图4)

图3 粤港澳大湾区对内衔接示意

图4 粤港澳大湾区对外衔接示意

粤港澳大湾区铁路规划实施完成后,湾区内部分城市间目前需要换乘或只能通过普速铁路连接的问题得到有效解决。主要城市间总旅行时间将缩短约50%,特别是江中珠地区与深莞惠地区、深莞惠地区与佛肇地区的出行便捷性大幅提高。湾区大部分城市间出行可形成1 h交通圈,超过1 h的出行OD量仅占13%,主要出现在惠州至佛山、肇庆、江门及香港至佛肇地区,但均不超过2 h。出行时空距离大幅缩短,为粤港澳大湾区城镇化发展和人民生活水平提高提供了强有力的支撑。

湾区各方向对外铁路通道更加顺畅,运输能力及质量均得到了加强。香港、澳门东至海西经济区,北至长江中游城市群均可4 h通达,8 h抵达京津冀,西至北部湾、东盟自贸区可控制在3 h以内。湾区对外铁路通道的加强,为保持香港、澳门长期繁荣稳定,加快融入国家发展大局提供了基础保障。

4.3 客货运分担比例提高

(1)客运量

2017年~2020年年均增长17.9%,2020年~2025年年均增长10.3%,2025年~2030年年均增长6.7%,2030年~2035年年均增长4.5%。客运份额由2017年的23%提升至2035年的40%左右,其中湾区对外客运量比重由2017年的23.7%提升至2035年的41.9%;湾区内部客运量比重由2017年的22.5%提升至2035年的38.6%。

(2)货运量

货运份额由2017年的1.7%提升至2035年的10%左右,其中铁水联运货运总量占港口集疏运比重(包括广州港、深圳港、惠州港、珠海港、东莞港,下同)由2017年的1.6%提升至2035年的6.2%,集装箱比重由2017年的0.33%提升至2035年的10.5%。大宗货物比重维持在80%左右。

5 结论

本次规划以客货运需求预测为基础,充分对标世界一流湾区,从客运通道、货运通道两个方面完成粤港澳大湾区铁路网布局。规划实施后,将形成1,2,3,4,8 h主要城市交通圈,缩短时空距离,并形成更为完善的综合交通走廊结构,使得大湾区铁路网服务水平得到显著提升,进一步强化了港澳与内地的快捷联系,为港澳融入国家发展大局提供了支撑。