社会保险对家庭金融资产配置的影响研究

——基于医养结合角度的实证分析

2021-05-14刘喜华

王 爽,刘喜华

(青岛大学经济学院,山东青岛,266100)

一、引言

2019年的《中国家庭财富调查报告》显示,国内约有88%的居民家庭资产集中体现在现金、活期存款与定期存款,由此可见,目前国内家庭参与金融市场的积极性较低,家庭对金融产品的投资需求,尤其是风险金融资产的投资需求,与金融市场供给严重不匹配,金融市场无法充分调动家庭投资的积极性。从调查结果看,居民的预防性需求迫使居民提高储蓄,约有48%的居民通过增加储蓄应对突发医疗支出,37%的居民用于养老。居民储蓄率居高不下,家庭参与风险金融市场的积极性不高,究其原因,养老和医疗带来的不确定性成为家庭增加储蓄、减少风险金融资产投资的首要原因。

为应对我国人口老龄化,党的十九大指出,要积极推进医养结合举措,实现养老资源与医疗资源的整合,但该项政策仍在试验初期,将养老院的附属服务纳入医保不仅会增加医保基金的支出压力,还可能会引发套保现象,浪费社会资源。因此,现阶段的医养结合措施重点关注社会保险层面,积极推进医疗保险与养老保险的发展。在社会保险中,养老保险与医疗保险是最基本的两种保险,对各年龄阶段的居民而言,这两种保险也是规避养老与医疗风险最有力的金融工具。在此背景下,本文着重分析社会保险中的医疗保险与养老保险对家庭金融资产配置的影响,从社会保障层面更精准地分析家庭金融资产的配置行为,实证分析医养结合举措对家庭风险金融资产配置的综合影响,这对优化家庭风险金融资产配置,推动社会保险发展具有较强的现实意义。

二、文献综述

社会保险主要是通过降低个体的背景风险,如健康风险、收入减少的风险等,进而影响家庭金融资产的投资行为,[1]已有研究证实养老保险与医疗保险均可提高参保者的健康水平,降低个体投资的背景风险。[2]Finkelstein(2008)以美国 65 岁以上老年人群为目标样本进行研究,结果表明医疗保险覆盖率的增长会引起更好的自评健康水平。[3]现阶段关于保险与家庭金融资产投资的研究,大多只关注某一种特定的保险对家庭金融资产投资的影响。Gormley Todd(2010)研究了个人保险与投资、储蓄和消费的关系,发现参加健康保险、人寿保险可促进个人参与股票市场投资。[4]Cavapozzi(2013)以欧洲投资者为研究对象,发现购买寿险的投资者参与股票市场与基金市场的可能性明显提高。[5]Cardak和Wilkins(2009)对澳大利亚境内投资者的家庭投资组合分配决策进行研究,发现参加养老保险可以增加家庭风险资产的持有量。[6]Goldman 等(2013)的研究发现拥有医疗保险的个体会增加风险资产的持有量。[7]周钦等(2015)对医疗保险与家庭资产选择行为进行研究,发现参加医疗保险的家庭更倾向于投资较高风险的金融资产。[8]林靖等(2017)发现社会保险可以促进家庭进行股票等金融资产投资。[9]卢亚娟、张雯涵(2019)的研究发现参加养老保险对股票投资的促进作用更强。[10]李娜(2018)发现养老保险增加了家庭对风险金融资产投资的可能性和比例,但医疗保险对家庭金融资产选择的影响不明显。[11]周寒等(2019)将保险分类为社会保险和商业保险进行研究,发现商业保险的参与程度越高,家庭对风险金融资产的投资比例越高,但社会保险对家庭金融资产配置呈现负向影响,参与社会保险的家庭会减少家庭风险金融资产的投资比例,这一结论其他研究结果相悖。[12]

现有研究主要针对社会保险中某一种特定的保险对家庭金融资产配置行为的影响进行研究,忽略了实际情况中,个体仅参加一种社会保险的可能性较小,而且家庭金融资产的配置行为可能会受到各种保险间相互作用的影响。有关养老保险、医疗保险对家庭金融资产配置影响的研究,因研究使用的数据及方法的不同,研究结论也略有差异。养老保险与医疗保险作为最基础的两大社会保障,已有研究证实上述两种保险对个体的健康影响显著[13-14],二者均可影响参保者的背景风险,进而可能会共同影响家庭的风险金融资产投资。而在社会保险中,失业保险、工伤保险与生育保险有一定的特殊性,其中,工伤保险与生育保险个人不缴费,这一缴费机制与养老保险和医疗保险有很大的差别,并且有关上述三种保险对家庭金融资产投资的影响暂不明确,因此仅分析社会保险的参保数量对家庭风险金融资产配置的影响可能会导致研究结果不准确。鉴于此,结合医养结合的新视角,文章仅对养老保险与医疗保险两大社会保险对家庭风险金融资产配置的综合影响进行研究,弥补了相关研究的空缺,并且对寻求通过基本社会保险来调动家庭参与风险金融市场的积极性具有现实意义。

三、样本数据与变量分析

(一)数据来源

本文使用的数据来自2017年中国家庭金融调查数据(CHFS),该数据由西南财经大学组织整理,问卷共调查访问了北京、河北、山东、河南、四川等30个省份和地区,跟踪调查40 011户家庭数据,127 012份个人数据,该数据具有全国代表性,问卷数据涉及个人、家庭和地区三个方面。在剔除核心变量缺失值及数据异常值后,本文共使用30 598份样本数据进行实证分析。

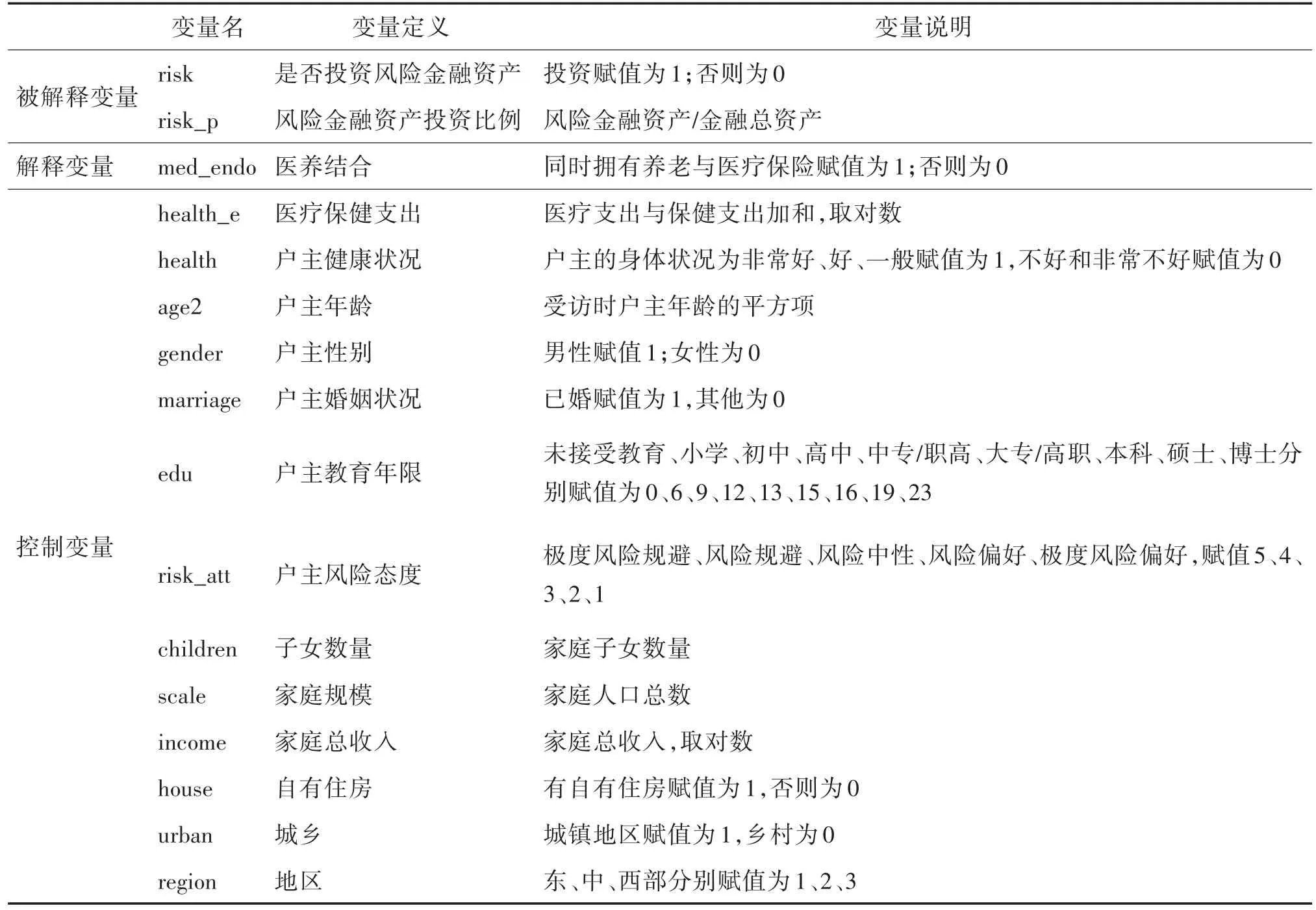

(二)变量描述

本文选取“家庭是否投资风险金融资产”和“风险金融资产投资比例”来衡量家庭参与风险金融市场的广度与深度,风险金融资产包括股票、债券、基金、外汇、互联网理财产品及金融衍生品等。家庭投资风险金融资产的价值与家庭投资的金融资产总价值之比为风险资产投资比例。解释变量为医养结合变量,即家庭的财务决策者是否同时拥有医疗保险与养老保险,由于数据限制,本文默认户主为家庭的财务决策者。

由于家庭风险金融资产配置可能会受个人特征、家庭状况及地区等因素的影响,因此本文选取了户主年龄、户主性别、户主的健康状况、户主婚姻状况、户主教育水平、户主风险态度、家庭医疗保健支出、家庭子女数量、家庭规模、家庭总收入、自有住房、城乡、地区作为控制变量,具体变量名称及定义如表1所示。

表1 变量定义表

(三)均值分析

为了确保结果的准确性,尽可能多地保留样本数据,本文对样本数据中的家庭总收入与医疗保健支出变量进行缩尾处理。本文的主要研究目的是探究社会保险中的养老保险与医疗保险对家庭风险金融资产配置的综合影响,所以删除了样本数据中既没有医疗保险也没有养老保险的数据,最终使用30 598份家庭及户主数据进行实证分析。

由表2可知,样本家庭对风险金融资产的投资广度与深度较低,样本中仅有14.4%的家庭参与风险金融资产投资,并且家庭风险金融资产投资比例均值为5.5%;样本中多数家庭比较重视养老保险与医疗保险,83%的户主同时参加养老保险与医疗保险,社会保险的参与度较高。户主健康状况均值为0.83,说明样本家庭中大多数户主健康状况较好,医疗保健支出均值为8 413,最小值为1,最大值为120 000,样本家庭在医疗保健支出方面差距较大。样本中大多数户主已至中年,已婚男性占比较大,在进行风险金融资产投资时可能需要着重考虑家庭与子女层面的因素。大多数户主已完成九年义务教育,具备基础的文字阅读与理解能力,多数户主的风险态度为风险规避型。样本数据中家庭贫富差距较大,家庭人口总数均值为3人,总收入均值约为19万,最大值为500万,最小值9.9万。样本中大多数家庭为农村户口,并且样本中中部和东部的家庭较多。

表2 样本描述性统计

四、实证分析

(一)计量模型

本文主要研究社会保险中的养老保险与医疗保险对家庭风险金融资产配置的影响,采用Probit模型对家庭风险金融资产的投资广度进行实证分析:

risk*=α+β1med_endo+β2Z+ε

risk*为不可直接进行观测的潜变量,在分析家庭是否投资风险金融资产时,risk为虚拟变量,当家庭持有风险金融资产时,risk为1,否则为0,med_endo代表社会保险变量,Z代表控制变量。

在分析社会保险对家庭风险资产投资深度的影响时,由于样本数据只能观察到持有风险金融资产家庭的风险金融资产的持有量,对于不持有风险金融资产的家庭来说,风险金融资产投资比例这一变量的观测值都为0,因此采用Tobit模型对家庭风险金融资产的投资深度进行实证分析:

risk_p*为潜变量,risk_p数值在(0,1)之间,表示家庭风险金融资产与家庭金融总资产的比重,med_endo表示社会保险变量,Z表示控制变量。

(二)结果分析

1.全样本分析

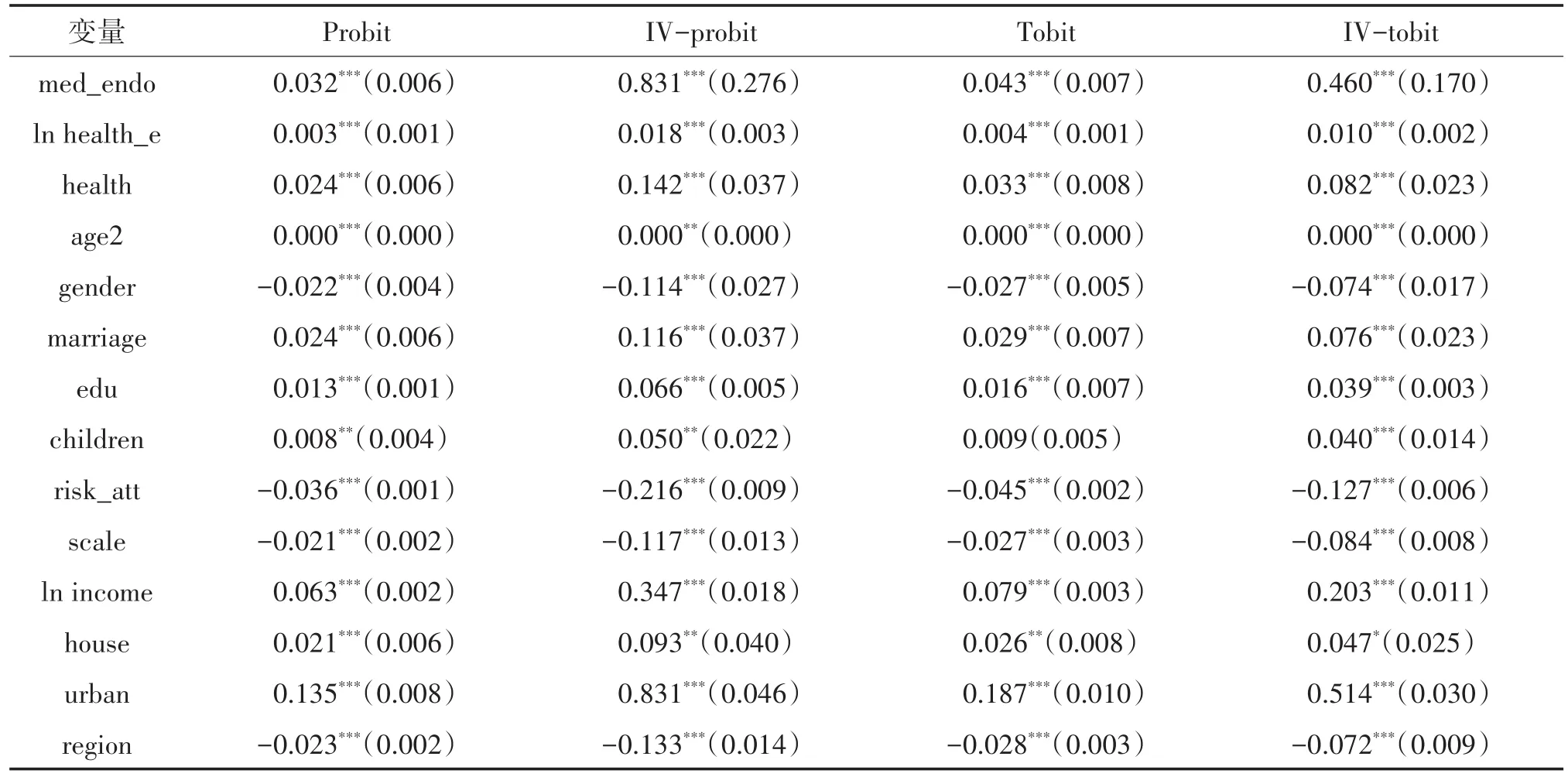

本文使用Probit与Tobit模型对社会保险对家庭金融资产配置的影响进行回归分析,回归结果如表3所示。为了解决分析过程中潜在的内生性问题,本文加入了更多的控制变量,同时采用工具变量法进行回归分析。根据本文所使用的CHFS数据特征,将户主信息按照年龄、受教育年限与地区进行分组,将年龄分为三组(45岁及以下,45岁至60岁,60岁以上),受教育年限分为两组(受教育年限小于16年,16年及以上),地区分为三组(东部,中部,西部),共分为18组,对于第i个家庭,选取其所在小组内其他家庭的医疗保险与养老保险的参与度为工具变量,并利用IV-Probit与IV-Tobit模型进行回归,结果如表3所示。

表3 社会保险对家庭风险金融资产配置影响的全样本分析

实证结果显示,在不考虑内生性的情况下,实现医养结合的个体,即同时参加医疗保险与养老保险这两种保险的个体显著提高了其家庭风险金融资产的投资广度与投资深度,其边际效应分别为0.032与0.043,这说明与只参加一种保险的家庭相比,同时参加两种保险的个体,其家庭风险金融资产的投资广度与投资深度增加的概率为0.032与0.043。该影响虽然在1%的置信水平下显著,但其平均边际效应数值较小。在控制变量的内生性后,回归结果显示,与只参加一种保险的家庭相比,参加两种社会保险的家庭参与风险金融市场的可能性增加了0.83倍,家庭对风险金融资产的投资比例提高了46%。

由表3可进一步得出,家庭风险金融资产的配置行为还会受到户主个体特征、家庭因素、地区与城乡因素的影响。在考虑内生性的影响后,城乡因素的影响最大,其边际效应为0.83与0.51,城镇家庭参与风险金融资产投资的概率为乡村家庭的0.83倍,而且城镇家庭风险金融资产的投资比例比乡村家庭高0.51,该差距比较明显。中部与东部地区的家庭参与风险金融资产投资的可能性与投资比例显著高于西部地区;性别层面,相较于女性,男性投资者参与风险金融市场的可能性与投资比例较低,与女性投资者相比,男性投资者参与风险金融资产投资的可能性低0.11,且风险金融资产的投资比例少0.07,健康、婚姻、受教育年限、子女数量、自有住房等因素会促进家庭进行风险金融资产投资,提高家庭对风险金融资产的投资比例;家庭规模增加、户主风险厌恶程度增加则会抑制家庭进行风险金融资产投资。

2.分样本分析

考虑到社会保险在个体不同年龄段可能对家庭风险金融资产配置产生不同影响,且医养结合的受惠人群主要集中在中老年阶段,因此本文将样本数据按照户主年龄进行分组,分为30岁以下、30至60岁、60岁以上三个阶段,使用IV-Probit与IV-Tobit模型分别分析社会保险中,医养结合对家庭风险金融资产配置的影响,回归结果如表4所示。

表4 社会保险对家庭风险金融资产配置影响的分样本分析

根据表4可知,对60岁以下的个体而言,医养结合变量对家庭风险金融资产的投资广度与投资深度均具有显著的正向影响。中青年家庭同时参与养老保险与医疗保险显著促进家庭参与风险金融资产投资,对家庭风险金融资产投资比例具有显著的正向作用。

从其他控制变量看,30岁以下青年家庭的风险金融资产投资,还会受到户主风险态度、地区以及城乡因素的影响。风险规避型投资者会减少其家庭对风险金融资产投资的可能性与投资比率;从城乡因素看,位于城镇地区的家庭对风险金融资产的投资广度与投资深度显著增加;从地区因素看,相较于中部与东部地区,西部地区家庭投资风险金融资产的可能性降低,并且位于西部地区对风险金融资产的投资比例具有显著的负向影响。对30~60岁的中年家庭而言,医疗支出、已婚、受教育年限增加、家庭收入增加,城镇地区变量对家庭风险金融资产的投资广度与深度均具有正向影响;此外,男性户主、风险规避型、家庭规模增加对家庭风险金融资产配置具有负向影响。

由回归结果可知,在社会保险层面,医养结合并未对家庭风险金融资产的投资行为产生影响。究其原因,随着个体年龄的增长与劳动力的缺失,家庭收入随之减少,风险承受能力降低,家庭面临的背景风险不断增加,因此参与养老保险与医疗保险并未影响其家庭风险金融资产配置。

五、结论及政策建议

本文使用2017年中国家庭金融调查数据(CHFS)数据,基于 Probit、Tobit、IV-Probit与 IV-Tobit模型,从医养结合的角度进行分析,对参与社会保险对家庭风险金融资产配置的影响进行研究,结果及建议如下:

第一,从社会保险层面看,医养结合对家庭参与风险金融资产投资具有显著的正向影响,与只参加一种社会保险的个体相比,同时参加医疗保险与养老保险这两种社会保险可鼓励家庭进行风险金融资产投资,并提高家庭风险金融资产的投资比例。相关部门应加大社会保险与养老保险的推广力度,普及相关知识,利用社会保险政策的协同作用,提高基本养老保险与基本医疗保险的覆盖率,推进医养结合举措的实施。两种社会保障要均衡发展,才能尽可能降低家庭应对养老与医疗的不确定性,降低家庭进行金融资产投资时面对的背景风险,鼓励居民进行投资消费。

第二,社会保险对家庭风险金融资产配置的影响具有较显著的生命周期效应,医养结合仅能促进中青年家庭进行风险金融资产投资,增加其风险金融资产的投资比例,但医养结合并未对老年家庭的风险金融资产配置产生影响。虽然医养结合举措主要是为应对我国人口老龄化现象推行的办法,但从社会保险层面看,实现医养结合应鼓励各年龄段居民积极参与养老保险与医疗保险,扩大医养结合的受众人群,减轻家庭应对养老与医疗的不确定性。社会保险应根据参保人的年龄特征进行动态调整,在当前人口老龄化的背景下,社会保险改革应重点关注老年人群,我国人口老龄化趋势逐渐加剧,只有最大化发挥基本社会保险在家庭金融投资中的作用,才能尽可能降低家庭应对养老与医疗的不确定性,进而调动家庭参与风险金融市场的积极性,推动资本市场的发展。

第三,从家庭金融的角度分析,医养结合举措并未显著影响老年家庭金融资产配置行为。未来我国人口老龄化趋势严峻,老年家庭将成为家庭金融资产投资的主力军,而现阶段社会保险对老年人群提供的保障明显不足,医养结合举措的后续推进可考虑开发新型医养商业保险,尽可能为老年人群提供更多保障,激发老年人口的投资需求。