市场竞争、高管风险偏好与创新绩效的实证研究

2021-05-11柴朝超李玲芮婷

柴朝超 ,李玲,芮婷

(1.淮南师范学院经济与管理学院,安徽淮南 232000;2.南京航空航天大学,经济与管理学院,江苏南京 210000)

国务院印发的《关于加快科技服务业发展的若干建议》指出,要加快科技服务业的发展,推动科技创新和科技成果的转化,促进科技服务业专业化、规模化发展,为深入实施创新驱动发展战略提供保障。作为企业战略发展的重要组成部分,研发创新可以通过技术更迭实现产业升级,通过技术的媒介转化为企业的效益输出,同时也会对经济发展产生重大的影响。企业中研发创新决策往往是公司的高层管理层履行决策者的使命。随着行业市场竞争的加剧,管理层团队对企业研发投资决策的作用越来越明显,而高管团队成员的专业背景、对待风险的态度等因素的差异,往往会导致企业研发决策的意见出现分歧[1]。研发绩效作为学术界一直关注的热点话题,相关研究文献较多。在市场竞争与研发绩效关系方面,岳朝龙等[2]关于技术人员投入和资金投入的研究表明,企业技术创新与市场竞争呈U型关系;谢申祥等[3]的研究表明,市场竞争与出口企业研发呈倒U型关系,过度竞争抑制企业研发创新;郑建明等[4]的研究表明,市场竞争对企业研发投入具有正向的促进作用,市场化较低的地区环境规制会弱化市场竞争的促进作用;黄国良等[5]的研究表明,市场竞争强化了管理防御对企业研发投入的负向影响,从而抑制企业的研发创新。在管理层风险偏好与研发绩效关系方面,唐清泉等[6]的研究表明,在管理层风险偏爱的两维度中,风险倾向和风险认知均与研发投入显著正相关;王素莲等[7]的研究表明,企业家冒险倾向对公司创新绩效呈正向影响,且企业家冒险倾向的调节作用在国有企业和家族企业之间存在显著差异。

目前有关市场竞争和高管风险偏好对企业研发创新绩效的研究成果比较丰富,但仍有一些局限性。国内学者对于高管风险偏好的衡量,多数以高管个人风险资产占其全部资产比重的波动性作为高管风险的替代衡量变量,以单一的财务风险偏好指标研究其与研发创新的关系。同时在市场竞争与研发创新绩效的关系研究上,学术界尚未形成统一的认识,对两者关系的判定主要有正向影响关系、负向影响关系及U型、倒U型等非线性影响关系等观点。总之,深入探究市场竞争、高管风险偏好与企业研发创新绩效关系的研究有待进一步完善,本文构建了研发创新绩效与高管风险偏好的衡量体系,通过引入综合衡量变量,进一步探讨三者之间的相互作用关系。

1 理论分析与研究假设

1.1 市场竞争与研发创新绩效

Romer[8]在新古典经济增长理论框架中引入熊彼特的创新思想,研究表明技术进步是企业追求利润最大化自主研发的结果,技术的非竞争性使得技术的收益无法被创新者独占并降低后续创新的成本。Scherer[9]研究认为,市场竞争的缺失会带来经理人的懒惰从而降低研发创新投入,竞争的加剧会减少经理人的偷懒以降低企业成本,市场降低成本的行为竞争越强,带来的利润回报就越高,进而提高企业研发创新动力。根据竞争战略理论与企业资源基础理论,企业在行业内的竞争优势能够保障企业持续长久发展。企业竞争战略主要依靠研发投资提供高质量的产品和服务,高质量异质性的产品能吸引客户并占领市场,且异质性的产品短期内难以被效仿,有助于企业占领行业的优势竞争地位。异质资源转化为产品的必要手段是企业的研发创新,而市场竞争的加剧又会带来“竞争效应”,降低企业研发前和研发后的利润,但研发后企业有概率获取不受市场竞争影响的垄断利润,且研发前利润降低幅度往往大于研发后利润降低幅度,有助于提高企业的研发创新。刘婷婷等[10]认为,激烈的市场竞争环境下,企业研发创新投资的增加有利于在行业内获得更大的竞争优势,为了避免在竞争的环境中被淘汰出局,企业必须要依靠研发创新投资绩效的提高谋求更加长远的发展。基于此,本文提出假设H1。

H1:市场竞争对企业的研发创新绩效有正向促进作用。

市场竞争会带来“模仿效应”。企业研发创新成功后会面临被其他企业模仿的处境,激烈的市场竞争迫使企业采用模仿现有的专利产品、技术以追赶行业竞争的差距,实现行业竞争的弯道超车占据有利市场地位。而对研发创新专利的保护又会增加保护成本导致产品利润空间缩小,降低企业研发后的期望利润,从而弱化企业研发创新投入的动机,降低研发创新绩效。此外,市场竞争会影响企业业绩的波动,而研发创新的过程又充满了不确定性,低效率的创新绩效会增加企业经营的风险。受委托代理关系的制约,管理层的利己动机会使投资策略偏向于谨慎性,增加对研发创新的排斥,从而导致研发创新效率低下。同时,由于研发创新需要充足的现金流为持续的研发活动提供保障,高强度的市场竞争会缩减企业的利润空间,影响融资,导致企业资金压力加大,创新投入资金匮乏,研发创新绩效降低。基于此,本文提出假设H2。

H2:高强度的市场竞争会抑制企业的研发创新,导致企业研发创新绩效下降。

1.2 市场竞争、高管风险偏好与研发创新绩效

“高层梯队理论”认为,管理层在制定企业战略决策时往往以自身利益最大化为标准,同时决策还受管理层职业背景、教育经历、价值观及情绪与风险偏好等因素的影响,不同的特征因素使管理层决策呈现出不完全理性的一面。研发创新活动往往需要持续性的资源投入,以企业充足的资金作保障,且研发创新投资回收期长,未来不确定性高,创新有一定概率会失败,从而加大企业经营风险。管理层作为决策者,对待风险的态度至关重要,偏好风险的管理者进行项目投资时,主观上往往会以更低的折现率高估投资项目的预估收益率,做出偏于激进的项目决策。有风险厌恶偏好的管理层更偏向于稳健,在进行研发创新投资决策时更倾向于充分了解项目风险,综合评估后再投入实施,倾向于减少研发创新投入以避免研发创新失败给企业带来的巨大风险,决策更偏向保守,研发创新绩效降低。此外,高强度的市场竞争会进一步压缩企业的利润空间,管理层在进行决策时,研发投资的高风险性与企业盈余管理的压力,往往迫使管理层在面对企业长期持续性研发创新决策时,更加谨慎,导致研发创新绩效下降。基于此,本文提出假设3和假设4。

假设3:高管风险偏好与企业研发创新绩效正向相关。

假设4:市场竞争的加剧会抑制高管的风险偏好与研发创新绩效。

2 研究方法

2.1 样本选取与数据来源

根据《上市公司行业分类指引(2012年修订)》标准,本文选取2015—2019年沪深A股市场中科学研究、信息技术服务业上市公司为研究样本,并对数据进行以下筛选:剔除ST与*ST的样本公司;剔除数据缺失、不满足需求的公司;剔除2015—2019年间新上市的公司。按照上述标准筛选处理后,最终共获取244家1 220条有效样本观测值。研究数据来自于国泰安(CSMAR)数据库,市场竞争取自国泰安的赫芬达尔指数,高管风险偏好由主成分得来,其中高管的个人特征资料与高管的履历资料主要通过个人筛选整理获得,研发创新绩效各维度指标取自企业研发财务数据与技术、成果产出等非财务数据,通过筛选整理运用熵权法衡量获得。研究运用SPSS和STATA15.1软件进行数据统计与计量分析,为消除异常值的影响,对所有连续变量在前后1%的水平上进行缩尾(Winsorize)处理。

2.2 变量测度

2.2.1 被解释变量-研发创新绩效

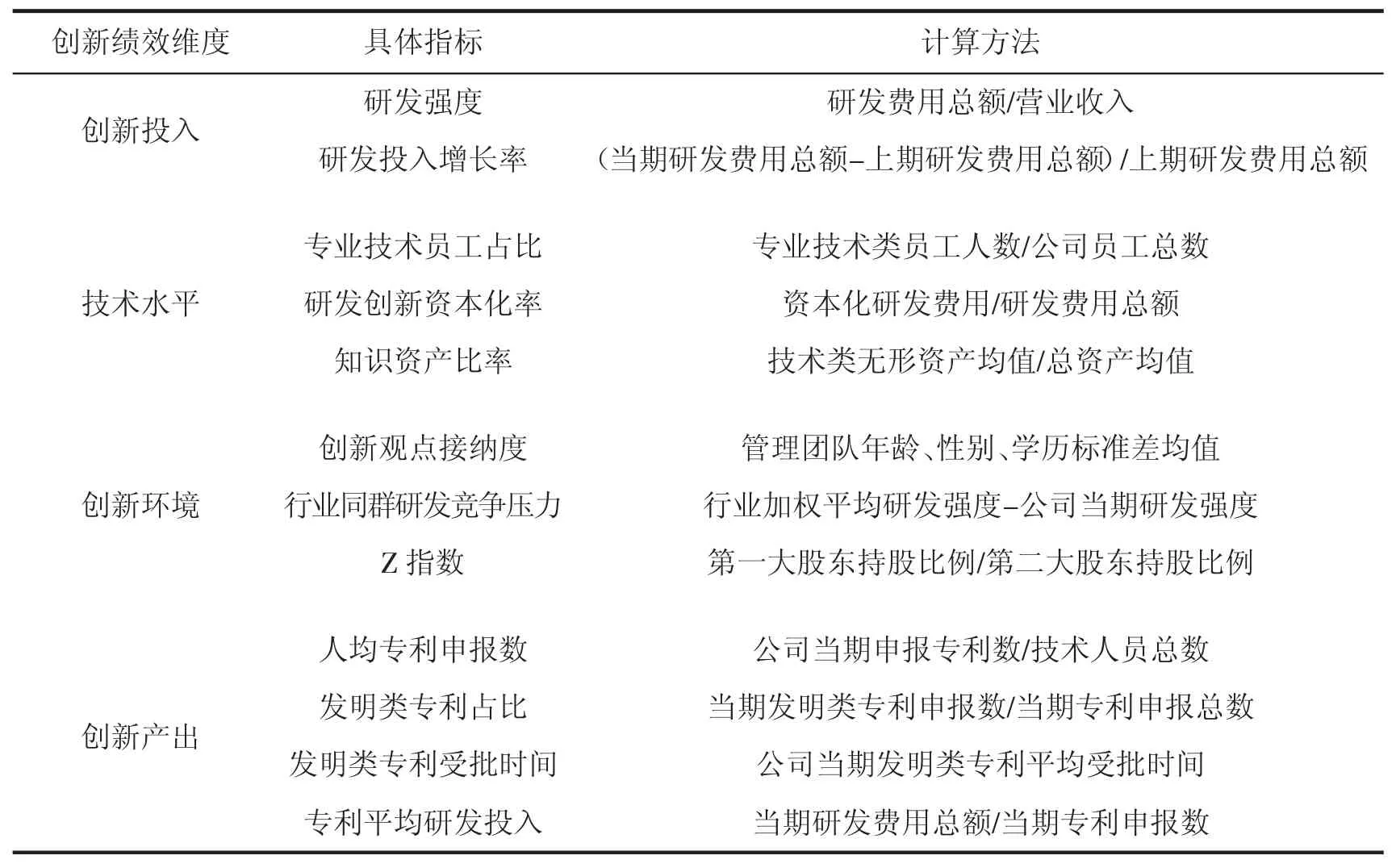

国内学者有关研发创新绩效的研究中,倪娟等[11]以研发投入强度、申请专利数量,作为企业研发创新绩效的替代。祁雨秋等[12]根据行业特点构建研发绩效研究量表。本文借鉴崔也光等[13]的研究方法,从创新投入、技术水平、创新环境和创新产出四个维度,运用熵权法构建企业研发创新绩效的综合评价指标体系。在创新投入维度,选取研发费用、研发投入增长率等财务投入指标,费用越高,增长率越高,研发投入强度越大;在技术水平维度,技术员工、技术资产比例越高,资本化率越高,创新技术水平越高;企业创新环境维度,创新观点接纳度越容易,Z指数越高,企业控制权结构越稳定,研发创新决策实施更为容易,创新环境越好,企业与行业平均研发差距越小,同群企业研发竞争越激烈;创新产出维度,专利申报数越多,发明类占比越高,受批时间越短,创新产出效果越高。本文共选取了12个指标,具体指标详见表1。

表1 研发创新绩效指标体系及指标计算方法

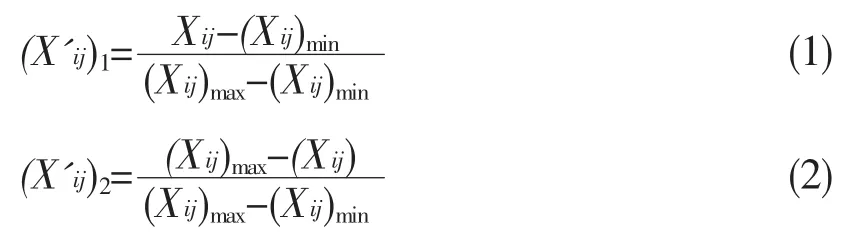

研发创新绩效的四个维度指标,任一单独指标评价研发创新绩效都略显片面,借鉴崔也光[13]的研究方法,本文采用熵权法计算各指标的权重,根据指标的正向、负向关系,对原始指标向量按照式(1)和式(2)进行无量纲化处理,Xij表示第i个指标第j个观测值,X'ij表示第i个指标第j个观测值标准化之后的数据,(Xij)max和(Xij)min分别代表样本观测值中指标i的最大值与最小值。通过计算各指标的信息熵确定指标的客观权重Wi,计算研发创新绩效的综合评价指标RDP,

2.2.2 解释变量-高管风险偏好

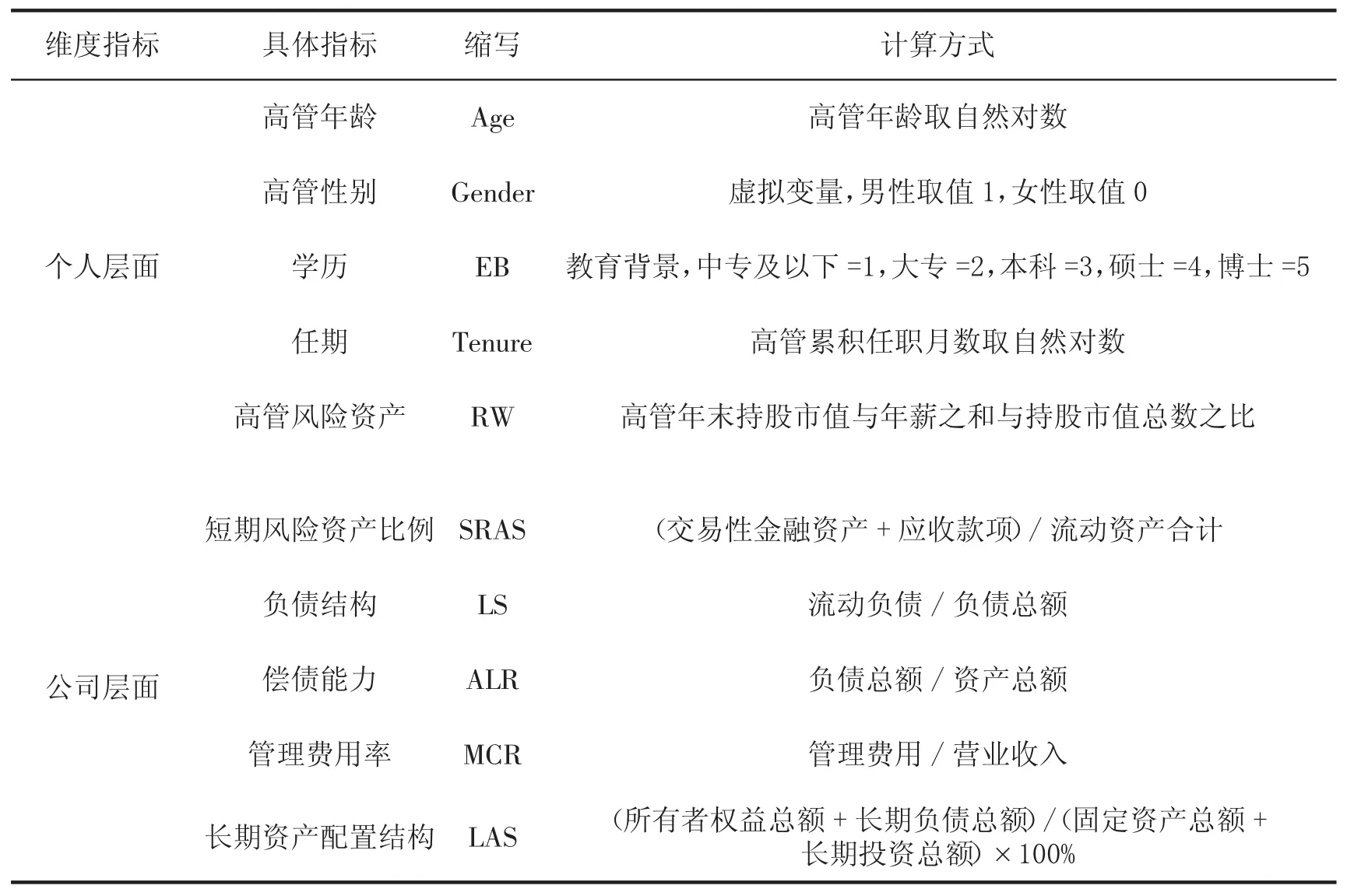

龚光明等[14]关于高管风险偏好的研究,更多是从财务角度,以风险资产与总资产比重来衡量高管风险。李倩[15]从个人特征与公司财务两方面综合评价管理层风险偏好。借鉴已有的文献研究,本文拟采用叶建木等[16]的研究方法,从个人层面和公司层面分别选取因子指标,具体因子指标如表2所示。

表2 高管风险偏好因子指标及指标计算方法

运用主成分分析法对表2中的因子指标标准化处理,并进行KMO和Bartlett的球形检验,根据成分得分系数及标准化后的变量,构建管理风险偏好的综合度量模型(见式(3)):

五是,致歉者对自己的错误行为说出一些补救措施,以减少对双方的不良影响。例如,“我打烂了你妈妈的盆栽,真是对不住,我会赔偿的。”

式中,MRP表示管理层风险偏好的综合度量,βi表示各主成分贡献系数,Fi表示抽取的各主成分,n代表抽取的主成分个数,将各成分得分及解释方差的权重带入式(3),计算得到管理层风险偏好的综合得分变量。

2.2.3 市场竞争及控制标量

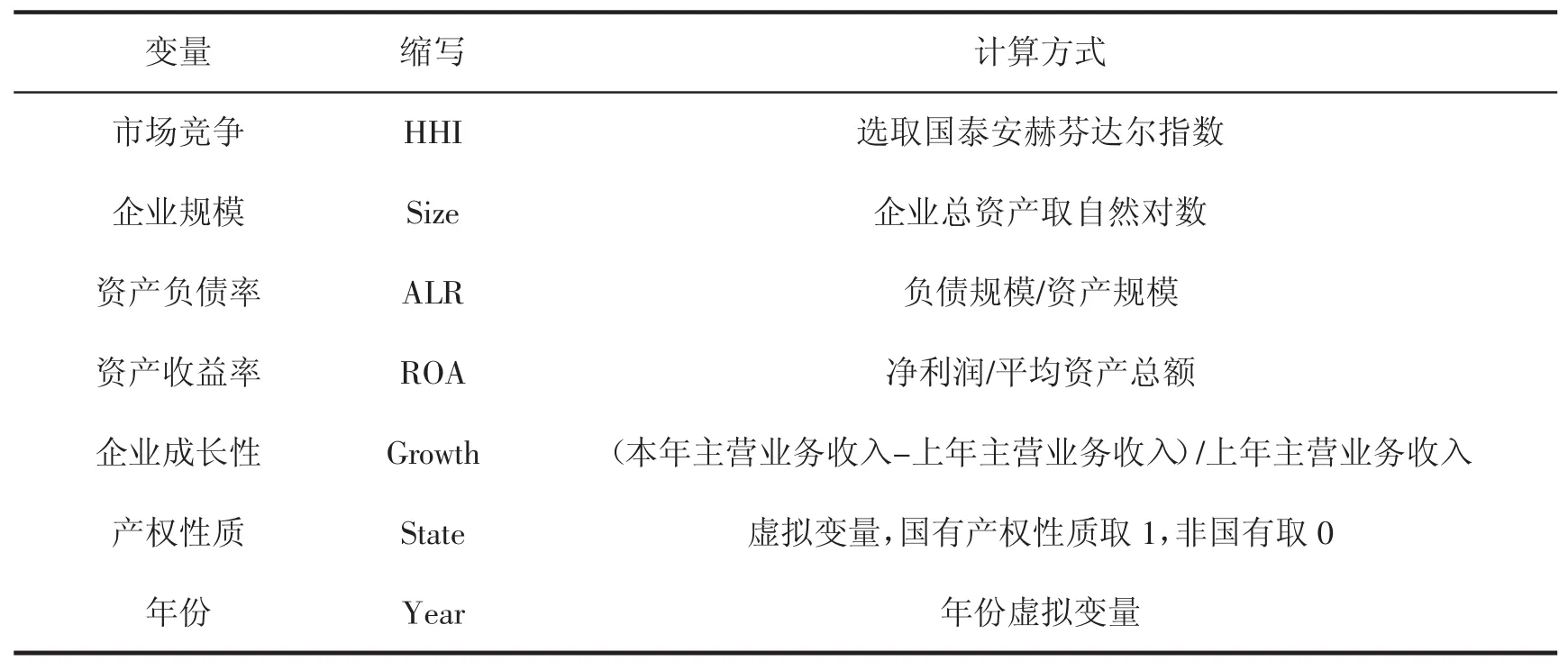

借鉴叶建木[16]的研究,本文选取赫芬达尔指数作为市场竞争的替代变量,为了控制其他因素可能造成的影响,本文选取企业规模、资产负债率、资产收益率、企业成长性、产权性质及年份等变量作为回归的控制标量,具体变量含义见表3。

表3 变量具体含义

2.3 模型设计

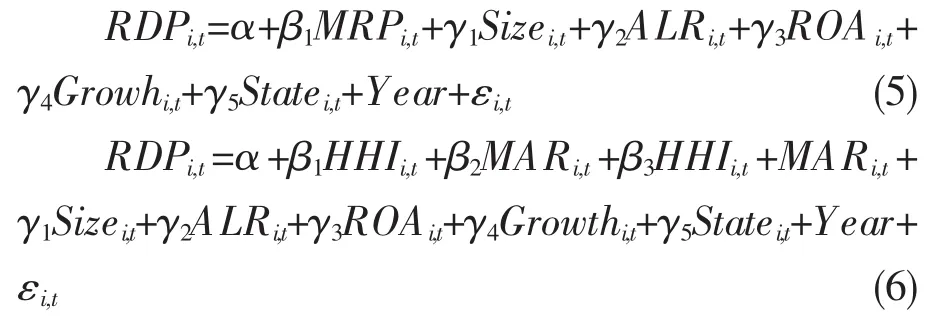

为了探究市场竞争与研发创新绩效的影响关系,参考黄国良等[5]、谢申祥等[3]的研究方法,本文构建回归模型(见式(4))对提出的假设H1和H2进行验证:

为了考察市场竞争下不同高管的风险偏好与研发创新绩效的关系,本文分别构建回归模型(见式(5)、式(6))对假设H3和假设H4进行验证:

其中,RDPi,t为被解释变量研发创新绩效;HHIi,t为解释变量市场竞争程度;MRPi,t为解释变量高管风险偏好;HHIi,t×MRPi,t为市场竞争与高管风险偏好的交互项;其余变量为控制变量;α表示常数项;εi,t代表随机扰动项;i为样本企业个体数,t表示年度。

3 实证结果与分析

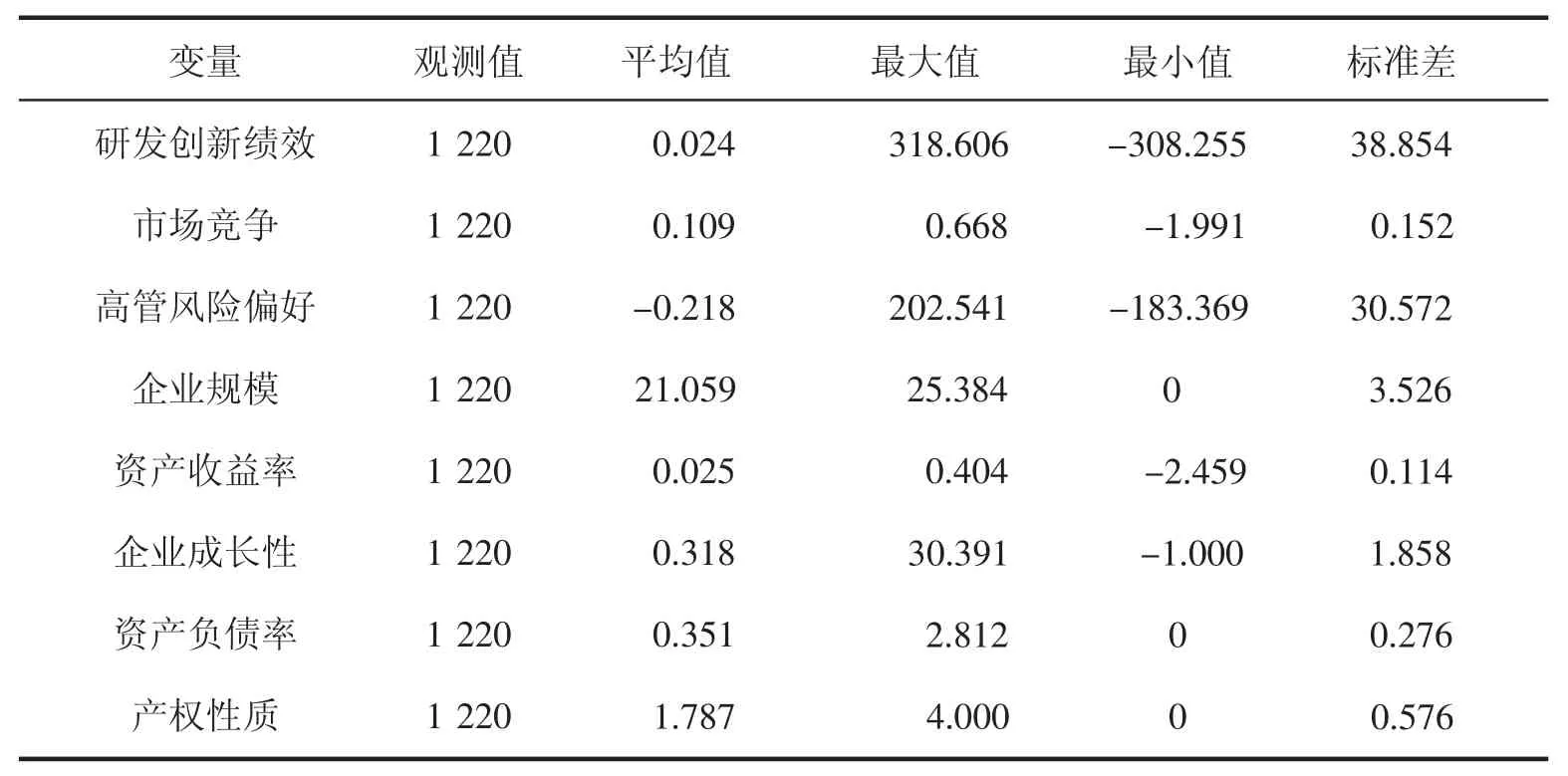

3.1 市场竞争、高管风险偏好与企业研发创新绩效描述性统计分析

本文对回归模型中的主要变量进行了全样本描述性统计,统计情况见表4。从表4中可以看出,企业研发创新绩效均值为0.024,表明近5年内企业研发创新绩效整体不高,最大值为318.606,最小值为-308.255,标准差为 38.854,表明企业研发创新绩效波动剧烈且存在两极分化的状况,创新失败企业的研发绩效异常低下。管理层风险偏好的均值为-0.218表明管理层整体上厌恶风险,最大值为202.541,最小值为-183.369,反映出管理层对待风险的态度截然不同,且变化波动较大。

表4 市场竞争、高管风险偏好与企业研发创新绩效描述性统计(N=1220)

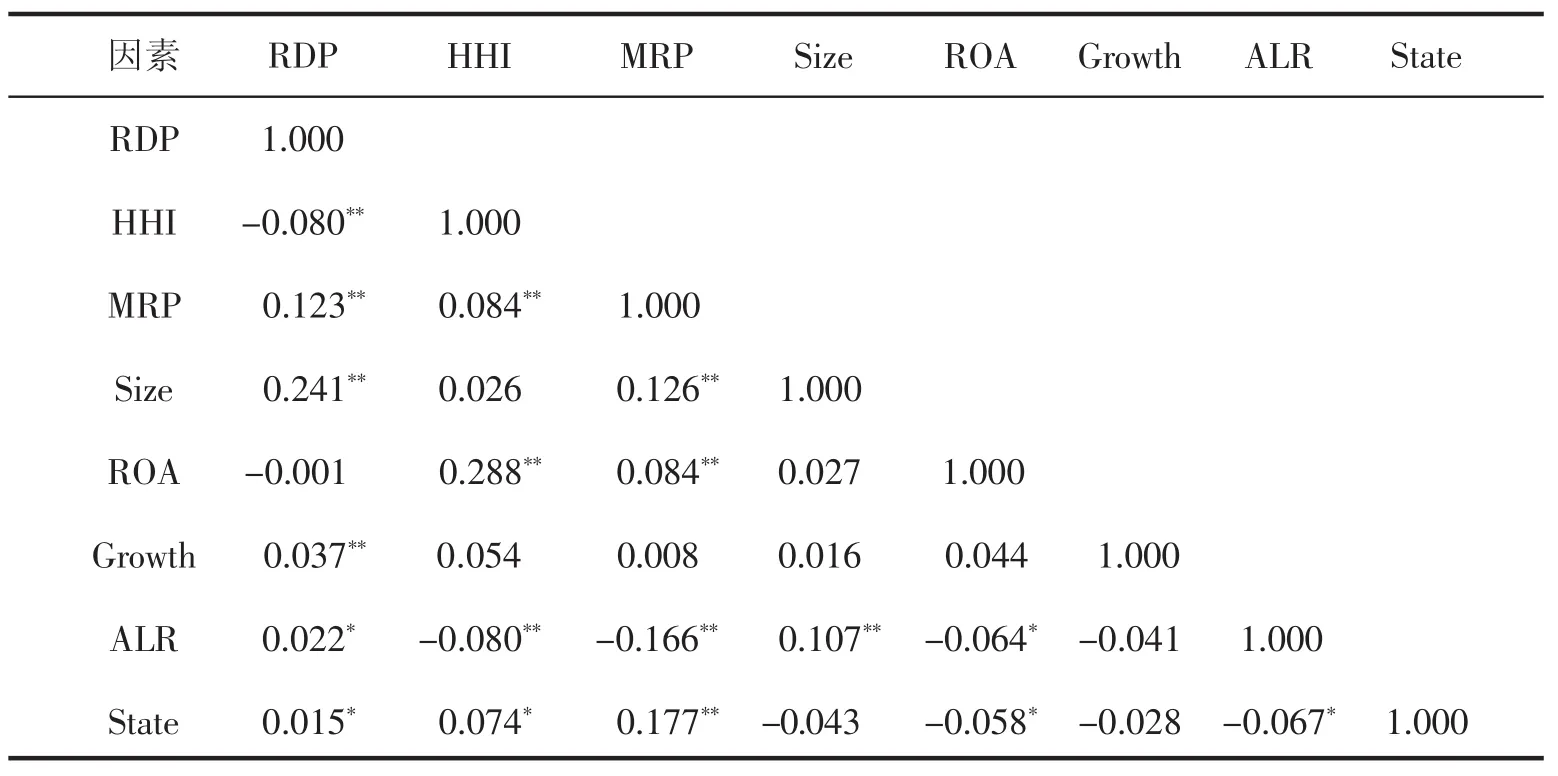

3.2 市场竞争、高管风险偏好与企业研发创新绩效相关性分析

表5 市场竞争、高管风险偏好与企业研发创新绩效相关系数矩阵(N=1220)

3.3 市场竞争、高管风险偏好与企业研发创新绩效回归分析

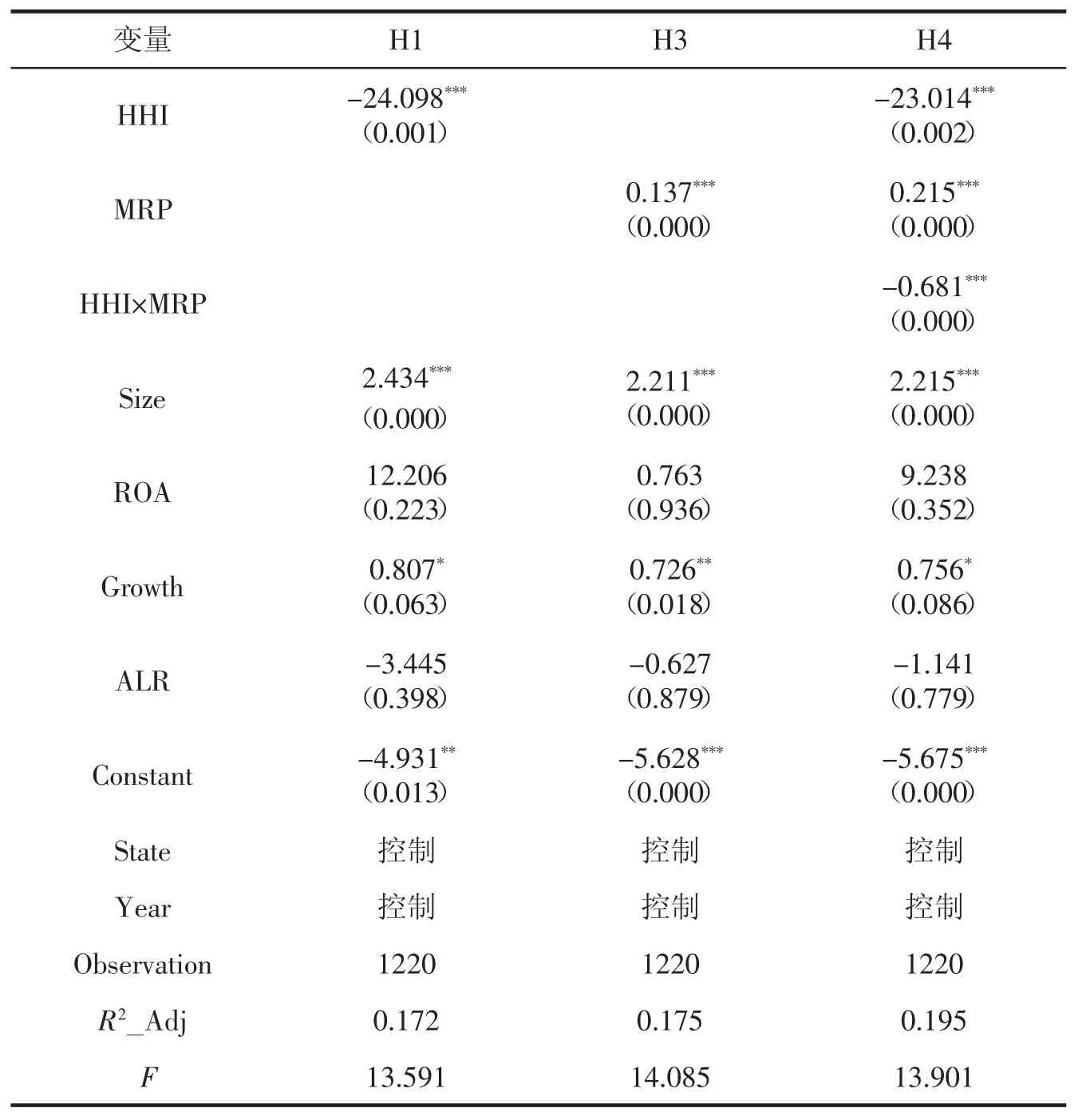

为了验证市场竞争、管理层风险偏好与研发创新绩效的假设,分别用模型(4)、模型(5)、模型(6)对主要变量进行实证回归,结果如表6所示。

表6 市场竞争、高管风险偏好与企业研发创新绩效回归分析

由表6中H1可知,市场竞争与研发创新绩效在1%的水平上显著,回归系数为-24.098,表明市场竞争对企业的研发绩效有着显著的负向作用,即市场竞争程度越高,行业竞争越激烈。高强度的竞争挤压了企业的生存空间。在面临被淘汰的高风险压力下,企业的研发创新难以得到持续有效的保障,研发创新绩效低下。低效的研发创新削弱了企业的竞争地位,导致企业的研发创新绩效进一步下降。从表6中H3可以看出,高管风险偏好与研发创新绩效在1%的水平上显著,回归系数为0.137,表明管理层的风险偏好有助于促进企业研发创新绩效提高。管理层对待风险的积极态度,有助于通过研发创新新技术、新产品从而带给企业独特的行业竞争优势,进一步提高企业的经营业绩,同时也可以提供充足地研发投入,缓解研发创新持续性资金投入的压力,提高研发创新的绩效。为了考察市场竞争与管理层风险偏好对研发创新绩效的共同影响,在回归模型(6)中加入市场竞争与管理层风险偏好的交互项HHI×MRP进行实证回归。由表6中的H4可以看出,市场竞争与管理层风险偏好交互项在1%水平上显著,回归系数为-0.681,表明市场竞争会抑制管理层风险偏好对研发创新绩效作用的提高。当市场竞争程度提高,高强度的市场竞争会增加管理层进行研发创新风险投资决策的顾虑。当研发创新失败带来企业被淘汰的可能性时,面对研发创新的高风险性,出于受委托代理责任的制约及自身利益最大化的考量,管理层会对充满未知性的研发创新持谨慎态度。此外,高强度的市场竞争还可能进一步增强企业管理层盈余管理的压力,迫使管理者采取更为稳健的投资决策,导致企业的研发创新绩效降低。

3.4 稳健性检验

为了检验实证分析结果是否具有稳健性,本文采取替换变量的方法,将回归模型中的变量管理层风险偏好(MRP)替换为企业风险资产与资产总额的比,并用回归模型进行回归分析,验证结论是否一致,结果见表7。如表7所示,当替换回归模型中的解释变量后,回归结果与估计结果基本一致,本文的研究结论是比较稳健的。

表7 市场竞争、高管风险偏好与企业研发创新绩效的稳健性检验

4 结论与建议

4.1 结论

本文以2015—2019年沪深A股市场中科学研究、信息技术服务业上市公司为研究样本,实证检验了市场竞争、管理层风险偏好与企业研发创新绩效之间的关系。本研究表明:市场竞争与企业研发创新绩效负相关,高强度的市场竞争会压榨企业的生存空间,导致企业研发创新绩效低下;管理层风险偏好与企业研发创新绩效正相关,管理层积极对待风险的态度有助于其采用研发创新的手段提高企业经营业绩,提高企业研发创新绩效;市场竞争会抑制管理层风险偏好对研发创新绩效的提高作用,当行业市场竞争加剧,企业研发失败淘汰风险增加,出于自身利益的考虑,管理层在进行研发创新投资决策时会采取更加稳健甚至保守的投资决策,导致企业研发创新绩效下降。

4.2 建议

4.2.1 优化企业团队建设

在管理层人才配备上,可以从年龄、技术背景及学历等多方面考虑,搭建更为合理的管理班子。在团队中提高中青年管理人员比例,选拔技术背景丰富、具有海外经历的高学历的管理人员,从而提升整个团队对创新观点的接纳度,营造良好的创新环境。

4.2.2 完善企业内部治理

在内部控制建设上,进一步完善企业会计制度,进一步缓解研发创新决策在市场竞争因素的后顾之忧,杜绝因激烈的市场竞争带来的盈余压力导致管理团队减少研发创新活动,削减研发投入。同时,制定更为合理的研发鼓励政策,探究并建立更为合理的高管团队绩效考核体系,防止管理层因为追逐眼前的利益而忽略企业长远的发展,规避因管理层短视而减少长期研发活动的风险,进一步提升企业研发创新绩效。