区块链背景下企业财务共享模式架构的效益分析

2021-05-11张红梅

张 红 梅

(大连财经学院,辽宁 大连 116600)

20世纪末,福特公司提出并使用财务共享这一模式。2015年,超过80%的世界五百强企业建立了企业财务共享中心。与之相比,我国引进财务共享这一概念要晚了许多,实际应用更是慢了一大步。2013年末,我国财政部发布的《企业会计信息化工作规范》提出了大型企业财务共享中心,为我国企业摸索财务共享提供了政策支持。大量企业争先引进该技术,但不考虑自身实际情况就跟风模仿,往往无法达到预期的效果。随着云计算和大数据等技术的飞速发展,传统的财务共享模式已经无法满足现在企业的要求。随着集团企业进一步的扩大发展,传统财务共享模式的诸多问题暴露在大众眼前。诸如流程复杂烦琐、数据集中泄露、数据作假不真实等问题极大地制约着企业的发展。2016年,我国工信部发布的《中国区块链技术和应用发展白皮书》中提出了区块链这一名词。区块链技术是将数据分布存储,采用计算机加密算法,在共识机制下利用智能合约进行对点传输。区块链技术的去中心化、去信任化、不可篡改、可追溯等特点恰好可以很好地优化财务共享模式。本研究就企业财务效益提出四个维度:企业财务、企业客户、企业内部流程和其他。通过区块链技术和财务共享模式结合,对比传统企业财务共享模式进行分析发现,区块链下的企业财务共享模式在四个维度上评分均高于传统的企业财务共享模式。区块链技术可以有效提高财务共享的效率、节约人力资本并保证财务信息的可追溯性,使企业财务数据和业务数据更加完整、安全。

一、文献综述

针对传统的财务共享模式所暴露出来的弊端,我国许多学者进行了深入的研究,并给出了很好的建议。孙玥璠、姜涛、兰梦灵(2017)在《基于区块链技术的财务众包模式应用》中指出,随着移动支付和互联网的飞速发展,更多的企业财务共享中心采用了外包、众包的方式,在便利的同时,对企业交易业务的完整性和真实性发起了极大的挑战[1]。许金叶、夏凡(2017)认为,区块链技术可以给企业财务业务带来创新。他们认为,在企业财务共享模式的运行中,可以通过区块链技术解决“高成本,长时间,多人力”的问题,并进一步分析区块链技术的使用提高财务共享效率的机制[2]。曾雪云、马宾、徐经长和马添翼(2017)提出,传统的财务共享模式的数据极易被篡改,被盗取,并且数据查询缓慢,数据的查取和更新也存在一定的延迟,导致数据不对等,不够透明,导致企业财务共享安全性和效率降低[3]。魏晓雁与吴大器(2017)指出,在信息技术和经济的快速发展下,企业财务面临着巨大的挑战,企业需要以客户为中心,企业财务进行资源配置是须要进行转型升级,强调“人”这一单点因素在企业创在财富中的重要作用。区块链技术的诞生可以允许几个彼此陌生、互相不信任的“人”进行价值与信息的交换[4]。张凤元、吴淑琪和叶陈云(2018)在研究区块链技术下的审计工作时发现区块链的中心化、去信任化、不可篡改、可追溯等特点,并提出了区块链技术如何提高金融行业的工作效率和安全等级[5]。吴丽梅、丁洁以及王深茏(2019)在研究将区块链技术和财务共享模式结合时发现,区块链技术可以有效地降低交易成本,并在此基础上提出了“双链”模型,可以满足多个公司之间安全且高效的财务共享需求[6]。丁淑芹(2019)提出将区块链思维应用到财务共享服务中心的架构,并探索性地改进现有的企业财务共享模型,为新的财务共享模式开辟了新的路径。目前国内外许多学者都对财务共享这一概念进行研究,财务共享在国外经过几十年的摸爬滚打,已经逐渐发展成了适合当地的一种模式,但是该模式须要因地制宜,不宜盲目跟风[7]。区块链技术在我国也是褒贬不一,本文分析了区块链技术与财务共享的兼容性,然后通过层次分析法,分析出区块链背景下企业财务共享具有显著的优越性,对国内企业财务共享模式的优化具有一定的意义。

二、区块链技术与企业财务共享模式的兼容性分析

(一)区块链的本质特点

区块链的本质基本可以总结为四点:一是数据分布式存储,去除数据中心化。分布式存储,顾名思义,该数据链的每个节点区域分别存储着部分数据,单独获取每个节点都无法拥有整段数据信息,该特征可以提高数据分析和存储的抗攻击性和容错率。二是数据透明、真实性。区块链运行公开透明,算法机制统一,各个节点区域均有数据备份,每个节点均可单独执行,不需要多个或全部节点共同认证。三是数据防止篡改、可追溯性。区块链技术使数据分布存储,共识算法,这就导致有且只有“正确”的数据才会被记录,也必须被记录。各节点区域加密计算,计算方式唯一且各节点数据须被备份,哪个节点出现问题均可被追溯。四是智能合约、系统自动执行。区块链技术将资产信息和交易数字化,每一步骤和节点都是按照提前编写好的脚本自动进行记录,严格执行,极大地提高了信任度,降低了人力的投入。

(二)财务共享模式的本质特点

财务共享本质就是增强内部管控和财务核算一体化,旨在提高财务运行的效率,提高公司的收益。让企业的各个部门不再必须完成烦琐的财务工作,只需要将数据反馈至专业的财务中心即可。其可分为五个基本特性:专业性,财务共享必须有专业性的人才,通过企业各个部门反馈的数据,进行财务分析和预测;技术性,财务共享模式的运行,必须有高科技的设备进行支撑;规模性,财务共享模式是将企业各个部门的数据汇总分析,从而提高工作效率,属于规模经济效益的范畴;效益性,企业的一切优化都旨在更好地服务客户,从而获得更高的经济效益;服务性。

(三)区块链技术与企业财务共享模式的兼容性分析

1.专业性、技术性。财务共享五个基本特性中的专业性和技术性,主要是需要专业人才和高科技设备,而区块链的智能合约是直接将人才和高科技设备转为处理过的信息数据,可以完全满足其要求。

2.规模性、服务性。基于区块链技术的数据防篡改、可追溯性,可以建立可以信任的共享平台,使财务共享所需的数据在多个部门之间更加安全地传递,区块链技术的数据更加透明真实,从而有效减少数据传递的延迟,提高业务处理效率,优化服务标准。

3.效益性。区块链的分布式存储方式去中心化特征是各部门数据无须逐级传达,可以节约大量的时间和人力成本,提高办公效率,提高企业效益。

无论从财务共享模式的哪个特征来说,区块链技术都可以满足其优化的要求,兼容性极佳。

三、区块链背景下企业财务共享模式评价分析

(一)研究思路及维度的提出

本研究运用AHP层次分析法,在企业运行财务共享模式时提出了四个维度:企业客户维度、企业财务系统维度、企业内部审批流程维度和其他因素维度,每个维度具有相应的权重。对比传统模式的企业财务共享和区块链背景下企业财务共享的四个维度,对每个维度进行评分,然后评分乘以权重最终得出结论。

(二)四个维度权重的分配

本文综合整理了前人的分析研究,并向相关专家请教学习,对各个层次维度进行数据汇总分析,从而得到了整体维度和四个维度的判断矩阵,并对各维度的判断矩阵进行一致性检验,各维度判断矩阵一致性比例均小于0.1,可以通过一致性检验。

表1 目标层总体判断矩阵——区块链背景下的财务共享模式评价

如表1所示,该层次分析目标总体层为区块链背景下的财务共享模式评价,准则层为上文提出的四个维度。其中企业客户维度所占权重最高,企业财务维度和企业内部流程维度权重相同,其他因素维度所占权重最低。

表2 准则层——企业客户维度判断矩阵

任何企业都是以盈利为最终目标,而企业盈利的来源和基础,就是企业所掌握的客户,企业的一切优化都应使客户最为满意。如表2所示,在企业客户这一维度中,企业风险控制这一指标最为重要,所占权重高达0.644,理应保留。而财务服务这一指标所占权重却仅有0.086,所以有理由淘汰该指标。

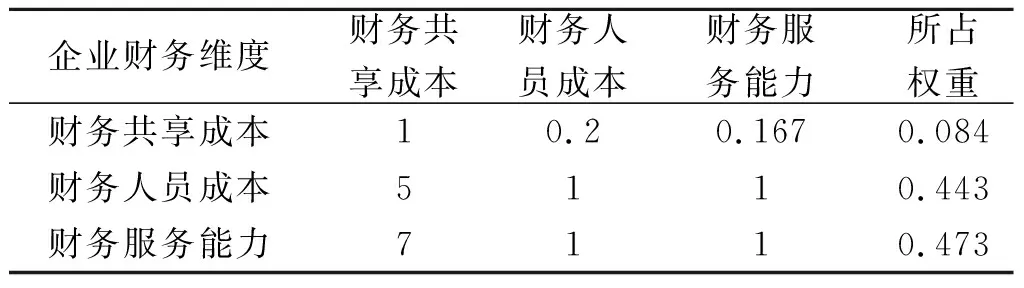

表3 准则层——企业财务维度判断矩阵

如表3所示,企业对于企业财务共享中心的建设,关注最多的往往就是财务共享的服务能力,其中主要包括财务分析和财务预测。对于大型企业来说,建设财务共享中心所能带来的收益要大于大量雇佣财务人员的成本,并远大于财务共享中心建设的成本。所以理应保留雇佣财务人员成本和财务服务能力两个指标。

表4 准则层——企业内部流程控制维度判断矩阵

如表4所示,在本次分析中企业内部流程维度中最重要的指标为业务流程改进指标,所占比重高达0.765,远远高于工人业务的处理效率指标和差错率指标。而处理效率和差错率指标权重接近,都小于0.2,所以淘汰该指标。

表5 准则层——其他因素维度判断矩阵

如表5所示,在其他因素维度中,企业员工离职率为最关键指标。所占比重高达0.787,理应保留,淘汰其余两个权重低于0.2的指标。

(三)专家评分结果

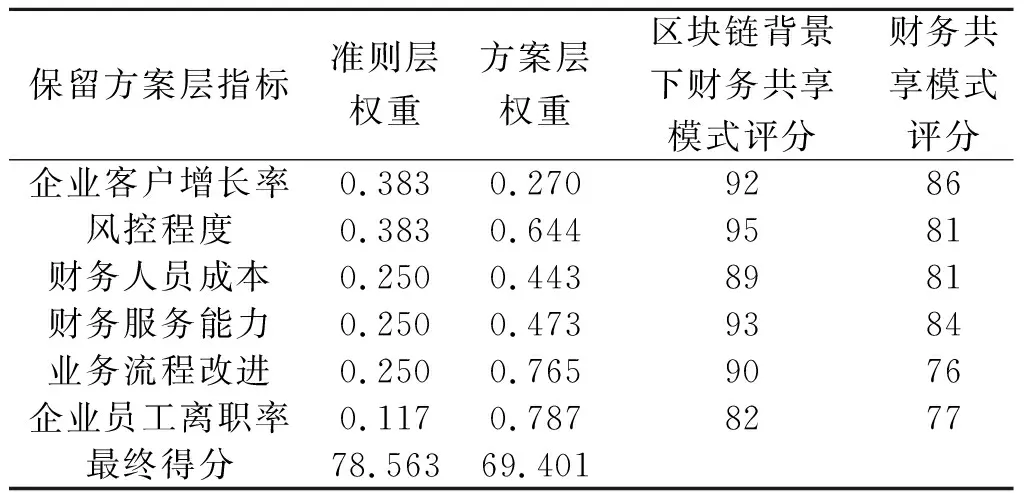

将上述分析中保留的指标,请几位专家进行评分,方案层指标评分采取百分制,最高分一百分,最低分60分。对各位专家评分结果去掉最高分和最低分后进行平均取整,最终得出表6。

表6 专家评分结果公示

通过表6可知,区块链背景下财务共享模式最终得分为78.563分,远高于传统模式的财务共享(69.401分),区块链下的财务共享具有显著的优越性。

四、结论

在当前的经济下,传统的财务共享模式已经无法满足各大企业的需求,其暴露的问题也愈发严重。而区块链技术的诞生,可以有效提高财务共享的效率、节约人力资本并保证财务信息的可追溯性,使企业财务数据和业务数据更加完整、安全,最终达到优化财务共享模式的目的,帮助各大企业完成财务技术的进步。国务院在《“十三五”国家信息规划》中提出鼓励区块链技术在我国的先行布局,中国人民银行也指出要加强各大企业对区块链技术的深入研究,并且加速推动分布式记账原则和区块链技术在全国范围的推广。由此可见,区块链背景下的财务共享模式具有显著的优越性,值得我们去探索研究。