基于熵值法及TOPSIS下对G公司财务绩效的分析评估

2021-05-08苏学科

[摘 要]G公司是国际汽车制造公司,其经营模式具有销售群体范围广、创新技术驱动性强等特征。近年来,随着G公司面临的宏观经济环境不断变化,其财务绩效也随之变动。文章首先通过运用熵值法及TOPSIS对企业常用财务指标进行评估,其次对数据背后变化的原因及G公司面临的风险进行综述,最后为之提出可行化建议,G公司应该通过抓住新型汽车的市场实现产品多元化,通过并购与重组促进企业产业链一体化,并完善企业资产管理与使用体制。

[关键词]汽车制造;绩效;TOPSIS法;熵值法;财务指标

[DOI]10.13939/j.cnki.zgsc.2021.10.130

1 现状

G公司是一家总部设在底特律的美国跨国公司,主要负责设计、制造、分销车辆和汽车零部件。该公司是美国最大的汽车制造商,也是世界上最大的汽车制造商之一。汽车行业具有集群类产业的结构特征,其财务绩效与产业链上下游的产业经济状况及需求密切相关。

2010年后,G公司将销售市场的分布由基准市场转向多元化市场,从而抓住亚洲、欧洲等市场,以提高全球范围的市场竞争力。然而,自2017年以来,由于宏观经济环境等因素的影响,其财务业绩产生较大的波动性,主要体现在由于外贸方面的进出口限制导致的消费群体的限制。2017年起,销售收入增长率从2.47%下跌至-6.67%,资产周转率由0.69(次/年)下跌至0.60(次/年),经营利润率由5.95%下跌至3.99%。

2 评分估值

各项财务指标(如净利润率、资产周转率)的权重客观程度上决定着进行企业财务业绩评估的重要性,并且决定了评价结果的客观性以及准确性。文章首先运用熵值法确认各个财务指标的权重,接着使用TOPSIS法对企业2017—2019年的财务绩效进行评估并得出企业财务业绩的相关得分。

2.1 熵值法

文章选择极值法对企业财务数据进行标准化处理。

极值法的计算公式如下:

Xij=xij-xjMj-mj(对于正向指标)(1)

其中,Mj为xj的最大值,mj为xj的最小值。

假设选取n年作为样本、设计m个评价指标,Xj表示第i年的第j个评价指标值(i=1, 2, …, n; j=1, 2, …, m)。熵值法的运用步骤如下:

(1)对原始数据进行无量化处理,消除物理量的影响,计算第j个指标下,第i年的特征比重或贡献度。

Pij=X′ij∑ni=1Xij∑ni=1Xij(2)

(2)熵值计算。计算第j项指标的熵值。

ej=-1lnn∑ni=1pijlnpij, 0≤ej≤1(3)

(3)差异性系数计算。

gj=1-ej(4)

(4)确定评价指标的权重Wj,计算企业综合得分。

Wj=gj∑mi=1gj, j=1,2,3,…,m(5)

因不同的指标的属性具有差异化,且判断标准不同,有些指标数值越大表示指标表现越好,有些指标数值越小表示指标表现越好,有些指标数值适中表现指标表现最好。文章根据指标属性,对设立的评价指标进行归类判断,指标皆为正向化。

2.2 标准化处理

为了数据运算处理有意义,需要消除零和负值的影响,故需对标准化后的数据进行调整平移,即Xij=Xij+α,但为不破坏原始数据的内在规律,需要保留原始数据的完整性以及可靠性。因此,α的取值必须尽可能地小,即α为最接近Xj的最小分度值,文章取α=0.0001。

2.3 评价指标的权重

2.4 利用TOPSIS进行评分估值

2.4.1 原始矩阵

假设有n个待评价对象,且每一评判对象有m个评判指标。原始数据以矩阵如下表:

X=x11…x1mxn1…xnmn×m

2.4.2 将指标进行正向化

文章所研究指标均为正指标,转化后的数据矩阵仍记为X:

X=-0.02670.1765-1.43301.51000.69000.05950.0544-0.18392.74341.51000.65000.03020.04860.09420.21431.52000.60000.0399

2.4.3 数据标准化

进行标准化后的数据矩阵记为Y:

Yij=Xij/ ∑ni=1X2ij(6)

Y=0.34370.64950.46190.57480.61500.76530.70030.67670.88420.57860.57940.38840.62560.34660.06910.57860.53480.5132

2.4.4 計算距离

计算各评价单元指标值与最优值和最劣值的距离,分别记为D+,D-。

D+i= ∑mi=1(a+ij-aij)2(7)

D-i= ∑mi=1(a-ij-aij)2(8)

式中D+i和D-i分别表示第i个评价对象与最优方案和最劣方案的距离,aij表示第i个评价对象在第j个指标的取值。

2.4.5 计算各评价单元指标值与最优值的相对接近程度

其公式:

Ci= D-i/(D+i+ D-i)(其中,Ci表示未经过归一化处理的得分)(9)

按接近程度对各个年份的优劣进行了排序。Ci越大,表明越接近最优水平,越接近理想值,综合评价越好,反之综合评价越差。

由图1可知,G公司近3年来的财务指标的波动性较大,2018年财务绩效最好,2019年财务绩效最差。下面将深入探讨各项指标的变化情况。

3 数据分析

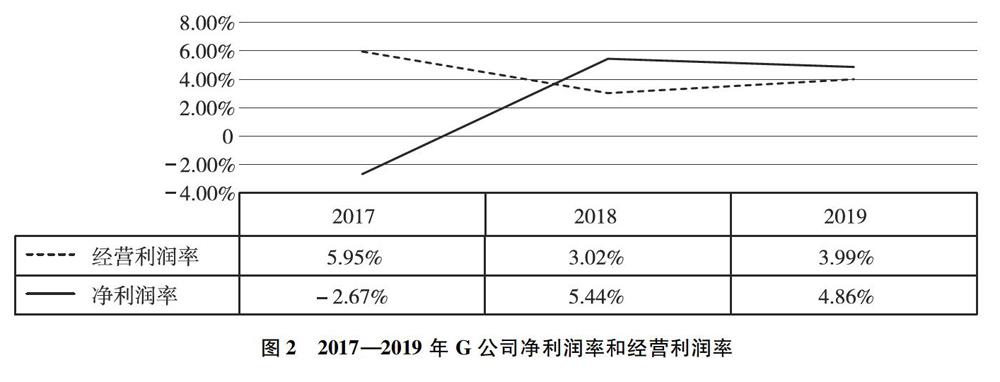

3.1 净利润率和经营利润率

净利润率和经营利润率是考评企业财务绩效的重要指标,其占比约为34.79%,很大程度上影响着企业的财务绩效考评。

由图2可知,企业的经营利润率整体上处于下降的趋势,而净利润率除2017年外,处于平稳趋势。其中,2018年属于近三年来净利润率的首次增长,因而其在一定程度上提高了2018年绩效的分值;对于经营净利润率在上述权重分析中企业的经营利润率占比最大,因为其很大程度上反映了企业的经营能力,其中包括经营成本管理的能力,而影响经营利润率的主要因素是管理费用。2018年,G公司的管理费用大幅增加,主要原因是2018年有关发动机质量不达标所导致的相关法律问题致使企业的负债增加,从而增加企业的保修费用以及与法律诉讼相关的费用。而在2019年,管理费用有所减少,主要原因是G公司提出“全球化的转型战略”,以加强其全球产品以及开发员工团队,从而节省了5亿美元。這说明企业在经营成本管理方面有所改善。

影响净利润率的主要驱动因素是汽车债务的利息支出、税收费用。对于G企业而言,净利润率波动幅度较大,2018年较2017年同比增长了303.7%,但2018—2019年保持稳定。由图3可知,联邦美国递延税项费用自2017年大幅下降,这是由于在2017年企业将前期未缴纳的美国联邦税以及递延所得税一次支付,从而使得2017年的净利润率为负值。尽管对于G公司而言,累计交付巨大金额的税务属于一次性事件,但是这同样表明了企业在税务规划方面出现了问题。

3.2 资产周转率

数据显示,企业的资产周转率呈现下降趋势。而影响资产周转率下降的主要原因有三点:第一,固定资产的大量收购与其使用效率不匹配,导致其产值急剧下滑,如在洛兹敦雪佛兰的工厂关闭,导致大型机器设备的低效率利用,从而导致产值降低;第二,内控体系不完善,致使企业低估了长期和短期应收账款的坏账准备,使财务应收账款的净额高于实际;第三,2018年,由于固定资产出现减值损失迹象,导致资产减值,从而使得资产使用效率下降。

3.3 股价增长率及每股股利

从图6中可知,G公司平均股价增长率由2017年的17.65%下跌至-18.39%,其背后原因有三个方面:第一,基于全球化的市场范围,由于政治因素导致的进出口贸易紧缩,使得G公司在中国以及欧洲的销量大大削减,而股价是股东基于企业所处的市场行情的反馈,也是企业的资产的价值。因而,销量的急剧下降导致股东信心的下降,从而导致股价增长率的下跌;第二,由于汽车原材料如铝、钢和燃料价格的上涨,导致全球范围内对汽车行业的需求量有所削减,而原材料属于汽车的互补品,原材料价格的波动会给予股东消极的信号,带来股价的下跌;第三,由于联合汽车工会(UAW)的罢工事件,使得G公司不得不为工人提供更多的就业机会,从而致使劳动力成本大大提升,冲击汽车行业的股价。然而,在2019年得到回升,其主要原因是新型汽车的推出,给予了股东积极的市场信号,进而使得股东产生了积极的反馈,刺激股价的增长。

G公司的股利政策是基于净利润的实际情况进行发放,在上文提到,2017年的净利润率最低,因而发放的股利较其余两年较低;而在净利润率为负值的情况下,G公司仍然坚持发放股利,其目的是给予股东积极的反馈。

3.4 每股收益增长率由上文可知,企业的每股收益增长率所占权重为18.54%,相较于2017年,2018年的每股收益增长率呈现剧烈上升的趋势,企业在2018年的绩效得分达到最高值。而影响每股收益的因素包括股数以及净利润,见图7。在这里,对于股数而言趋于稳定的状态,因此,影响每股收益的决定性因素为净利润率,上文已对影响净利润率的主要因素进行了阐述。

4 应对措施

4.1 抓住新型汽车的市场机遇

近年来,新型汽车如全自动化汽车以及新能源驱动汽车应运而生,G公司需要通过PESTLE 模型分析企业面临的宏观环境,并做出相应的调节,如完善新型汽车的开发技术,拓宽融资渠道;招收高新技术人才以及营销部门人才,为新型汽车的销售拓宽渠道。

4.2 实现企业产业链一体化

汽车行业具有集群类产业的结构特征。因此,G企业不应该仅仅关注产品的销售,亦应当将其财务绩效与产业链上下游的产业经济状况相关联,实时关注消费者需求与科技、社会发展的趋势。同时,可以通过与供应链上游签订的金融衍生品合约来规避风险,尤其是外汇以及国际贸易之间产生的关税风险等。

4.3 实现产品多元化

G公司目前由于政治因素的影响,导致其将产品销售的重心放在本土市场上,因此,G公司必须抓住本土市场上消费者的心态,并采取以客户为中心的销售策略,专注于为特定客户设计差异化产品。同时,G公司应当丰富产品组合,实现产品多样化,从而实现消费群体多元化。

4.4 并购与重组

随着宏观经济的变化,G公司应该评估市场上被低估的相关企业,通过横向或者纵向收购,维持市场地位,并实现规模经济。同时,由于政策和法规的限制,G公司亟须重新评估在不同地区销售收入的业绩情况,结合当下母公司的盈利状况以及流动性状况,通过重组或停止经营,将资本重新分配给高销售收入增长的地域。此外,企业应当做好子公司在其他国家的成本管理并完善其治理体系。

4.5 完善企业资产管理与使用体制

G公司的资产周转率近年来一直呈现下降的趋势。因此,企业应当加强对资产的管理以及合理使用。对于固定资产,应该通过聘用相关专业技术人员,合理地对固定资产的使用进行学习指导,并提高资产使用效率;对于流动资产,如存货、现金流、制定风险管理,提高企业资金使用效率以及资产使用效能,减少资产的内在减值,从而提高资产的经济增加值。

5 总结与建议

G公司应在风险与回报、成本与效益之间进行权衡,对资产减值损失以及使用年限进行定期合理评估,保证企业资产的有效运行以及管理;同时,企业应当结合宏观经济环境进行政策调整,并通过并购、重组等提高企业竞争力;企业应该加强内控管理,完善内控体系,对资产使用进行合理评估;对于企业面临的风险,如外汇风险、利率风险进行规避。G公司还应实施以客户为导向的销售战略,利用外部和内部的机会,将新推出的产品推向市场,以巩固其在汽车行业的地位,并对不同地域的经营业绩进行评估,实现资本合理化分配。

参考文献:

[1]刘梓萌.财务风险的分析与防范[J].中国商论,2019(4).

[2]李美文.企业财务风险及其控制问题研究[J].财会学习,2018(9).

[3]陈玮莹.江西电网Z供电分公司综合绩效评价研究[D].南昌:东华理工大学,2019.

[作者简介]苏学科(1999—),男,河南郑州人,安徽财经大学国际经济贸易学院在读,牛津布鲁克斯大学(Oxford Brookes University)理学士学位,伦敦大学(University of London)会计学硕士在读,ACCA(特许公认会计师公会)准会员资格。