研发准备金政策的区域创新激励效应

2021-05-06赵艳秋林祥友符宸与

赵艳秋, 林祥友, 符宸与

(成都理工大学 商学院, 四川 成都 610059)

我国正在加快建设创新型国家,创新成为经济社会发展的核心驱动力量.为了更好推进创新驱动发展战略,国家和地方政府相继出台了激励企业研发创新的政策,期望企业形成更多的研发投入和研发产出.在这些创新激励政策中,广东省2015年率先推行鼓励企业建立研发准备金制度的财政补助政策,对建立研发准备金制度的企业,采取“事前备案,事后补助”的方式给予财政补助,我们不妨把这种创新激励政策称为研发准备金政策.研发准备金政策是否有助于增强区域创新能力?研发准备金政策对区域研发投入强度和研发产出规模是否产生激励效应呢?研发准备金政策是否值得在我国更大范围推广实施?研发准备金政策怎样完善和优化才能取得最佳创新激励效果?

为了回答这些问题,以我国广东省推行的企业研发准备政策为考察对象,基于2011—2017年期间省级研发投入强度和研发产出规模的数据,运用合成控制法,构造“反事实”样本,实证检验广东省实施研发准备金政策前后研发投入强度和研发产出规模的实际值与“反事实”值之间的差距,分析广东省研发准备金政策的区域创新激励效应,并采用安慰剂检验法和双重差分法进行稳健性检验.研究表明,从区域研发投入强度和研发产出规模看,广东省研发准备金政策均表现出显著的区域创新激励效应.

本文的可能创新和边际贡献包括:第一,与基于微观企业数据的研究不同,本文基于省级数据实证考察研发准备金政策的区域研发投入强度和研发产出规模的创新激励效应;第二,和常用的双重差分法的政策效果评估不同,本文采用合成控制法研究研发准备金政策的区域创新激励效应,克服了双重差分法在控制组样本选择时可能出现的选择偏误,和未观测到的因素造成的内生性问题;第三,在具体的实证分析中,摈弃平均化处理政策效果的评价方式,对广东省研发准备金政策效果进行单独评估,为研发准备金政策的完善和推广提供经验证据支持.

1 文献综述

由于企业研发准备金政策是2015年才在我国部分省市实施的新政策,相关理论研究文献还不多,相关实证研究文献更是匮乏.广东省出台研发准备金政策之前,陈彬等[1]较早理论分析了企业研发准备金的会计规范问题.广东省实施研发准备金政策之后,叶青[2]和李婉溢[3]先后指出,财政补助机制可能激励企业主动建立研发准备金制度,进而产生创新激励效应.袁永等[4]认为研发准备金制度可能增强企业创新能力.李金惠[5]指出创新激励政策将优化广东省创新驱动发展的政策环境.这些研究文献要么是对研发准备金政策的理论解读,要么是对研发准备金政策可能产生的创新效应的理论分析,均停留在研发准备金政策的理论分析层面.直到2017年,陈良周[6]对研发准备金制度在大型企业的使用情况进行了实证考察,但属于基于个案的研究.李宗璋等[7]基于2015—2017年的数据,分析了研发准备金政策受惠企业的总体情况,以及分行业、分地区和分类别的差异性特征,但仅做了基本的描述性统计.到目前为止,关于企业研发准备金政策的现有研究文献,要么是对研发准备金政策的理论分析,要么是对研发准备金政策实施进行简单的描述性统计,没有深入检验研发准备金政策的实施效果.基于此,本文尝试实证研究研发准备金政策的实施效应,利用省级面板数据,检验研发准备金政策的区域创新激励效应.

在政策实施效应评估方法选择时,大多采用双重差分法(DID)(周黎安等[8]、林祥友等[9]、王让剑等[10])或合成控制法(SCM),两种方法赋予“未受政策影响”样本一个权重来合成“反事实”样本,双重差分法要求“未受政策影响”样本的权重相等、非负、和为1,合成控制法要求“未受政策影响”样本的权重可不相等、非负、和为1.一般而言,双重差分法要求处理组样本数量足够大,而合成控制法则适用于处理组样本较少,甚至处理组样本数为1的情形.合成控制法最早由 Abadie等[11]提出并用于评估西班牙巴斯克地区恐怖活动对经济产生的影响.此后,Abadie 等[12]采用SCM检验美国加利福尼亚禁烟令的影响效应;王贤彬等[13]采用SCM估计重庆直辖对经济的影响;余静文等[14]采用SCM估计海峡两岸政治环境对经济发展的影响;Billmeier 等[15]采用SCM评估经济自由化的政策效应;刘甲炎[16]采用SCM估计房地产税政策的实施效应;苏治等[17]采用SCM检验通货膨胀目标的有效性;Kim 等[18]采用SCM检验美国东北部地区绿色气体倡议的实施效果;Hope[19]采用SCM研究欧元区设立对经常账户余额的影响;Fremeth 等[20]采用SCM估计政府干预对汽车行业的影响;Eren 和等[21]采用SCM研究自由工作权政策对劳动力市场的影响;项后军等[22]采用SCM评估上海自贸区设立对资本流动的影响;张俊[23]采用SCM分析环境规制对空气质量的影响;陆贤伟[24]采用SCM研究低碳试点政策对碳排放量的影响.刘友金等[25]采用SCM研究房产税对产业转移的影响;刘伟江等[26]采用SCM和中介效应模型实证检验“营改增”影响制造业全要素生产率.本文中,我国最先实施研发准备金政策的省市就只有广东省,处理组样本量较少,相对于双重差分法而言,更适合采用合成控制法检验研发准备金政策的区域创新激励效应.

鉴于研发准备金政策实施效应的实证研究文献的缺乏,以及合成控制法在检验研发准备金政策创新激励效应中的适用性,本文将首次以广东省实施的研发准备金政策为研究对象,利用合成控制法,构造“反事实”样本,比较广东省实施研发准备金政策之后研发投入强度和研发产出规模的实际值与对应的“反事实”值之间的差异,实证检验广东省研发准备金政策的区域创新激励效应.

2 理论分析与研究假说

研发准备金政策是为了鼓励企业建立研发准备金制度,确保研发资金的可持续投入,而对建立研发准备金制度的企业进行财政补助的政策,即“研发准备金+财政补助”政策.我国财政部2007年发布《关于企业加强研发费用财务管理的若干意见》,指出企业可以建立研发准备金制度,根据研发计划及资金需求准备研发资金,研发费用按实际发生额列入成本.但国家及地方政府迟迟没有出台相应配套政策.直到2015年2月,广东省人民政府出台《关于加快科技创新的若干政策意见》,运用财政补助引导企业建立研发准备金制度,对建立研发准备金制度的企业根据企业研发投入实行财政补助,正式在广东省实施研发准备金政策.

广东省实施研发准备金政策是否能够产生显著的创新激励效应呢?从微观层面分析,企业研发准备金制度的建立,确保企业在实施研发活动之前,预备了一笔专门资金用于研究开发活动,以满足企业研发资金的使用需求,并结合内部决策机构的决议,提前对研发项目的资金做好合理的安排准备,哪怕在企业资金出现问题时,也能确保企业研发资金的可持续性投入,以及研发成果的持续产出.在广东省实施企业研发准备金政策后,袁永等[4]对研发准备金政策进行比较深入的解读和分析,指出企业建立研发准备金制度可能增强企业的研发投资和创新能力.可见,相对于没有建立研发准备金制度的企业而言,建立研发准备金制度的企业能够更好地保证研发资金的投入,形成研发产出,从而产生研发准备金制度的创新激励效应.基于此,我们提出研究假设1:企业研发准备金制度的建立,有助于促进企业的研发投入强度和研发产出规模,产生企业创新激励效应.

从宏观层面分析,广东省实施的研发准备金政策实际上包括两项内容:一是企业建立研发准备金制度,二是对建立研发准备金制度并进行研发投入的企业进行财政补助.研发准备政策的实施效果也就表现在两方面:一是广东省会有更多的企业建立完善的研发准备金制度,二是建立研发准备金制度的企业能更好地保障研发支出.这两个效果结合起来,即是研发准备金政策的区域创新激励效应.正如叶青[2]和李婉溢[3]先后指出的那样,对那些建立研发准备金制度并实际进行了研发投入的企业实施财政补助,能够激发广东省区域内更多的企业积极建立研发准备金制度和进行研发创新投资,导致区域内的企业实现更多的研发投入和研发产出.可见,相对于那些没有实施研发准备金政策的省市,广东省实施研发准备金政策,有助于促进广东省的研发投入强度和研发产出规模,产生研发准备金政策的区域创新激励效应.基于此,我们提出研究假设2:企业研发准备金政策的实施,能够显著增加区域的研发投入强度和区域研发产出规模,产生区域创新激励效应.

3 实证研究设计

3.1 样本选择与数据来源

选取2011—2017年为研究期间,以省级部门的研发投入占GDP比例来度量区域研发投入强度,以省级部门的发明专利申请数量和授权数量作为区域研发产出规模的代理变量.根据合成控制法的思想,“未受政策影响”样本的权重确定要尽量使在广东省研发准备金政策实施之前,合成广东与真实广东尽可能一致.在研究研发准备金政策对区域研发投入强度的影响时,参考刘晔等[27]的做法,控制各地区的经济发展水平、产业结构、地区开放程度、城镇化水平等影响因素.在研究研发准备金政策对区域研发产出规模的影响时,借鉴刘秉镰等[28]的做法,控制变量包括工业增加值、固定资产投资、对外开放度、软件和信息技术企业数.

获取各省、自治区、直辖市的研发投入强度和研发产出规模的相关数据.原始经济数据主要来自国泰安数据库和中经网统计数据库,专利数据来自中华人民共和国国家知识产权局网站.

3.2 变量定义

使用合成控制法和双重差分法研究研发准备金政策的区域创新激励效应时,涉及多个被解释变量、解释变量和预测控制变量,需要对这些变量进行明确的定义,本文的变量定义如表1所示.

表1 变量定义

3.3 模型设定

3.3.1 合成控制法

通过参照组构造政策影响个体的“反事实”样本,模拟研发准备金政策实施省市在不实施研发准备金政策下的研发投入强度、研发产出规模情况,和实施研发准备金政策下的研发投入强度、研发产出规模进行比较,以分析研发准备金政策的实施效果.

研发准备金政策的区域创新激励效应的合成控制法构建如下:

设RDit为实际观察到的省市i在年份t的研发投入强度(研发产出规模),在受到研发准备金政策影响的情况下

假设只有第1 个省市是研发准备金政策实施省市,则在研发准备金政策实施后,即t>T0时,研发准备金政策的政策效应为

(1)

式中:δt为时间固定效应;Zi为可观测到的(K×1)维协变量,表示不受研发准备金政策影响且可观测的控制变量;θt为(1×K)维未知参数向量;λt为(1×F)维不可观测的公共因子向量;μi为(F×1)维系数向量;εit为随机扰动项,为每个省市不能观测到的短期冲击,假设其在省级层面满足均值为0.

(2)

假设存在一个权重向量

使得:

(3)

(4)

进而得到研发准备金政策效应的估计值,即:

(5)

只有当第一个地区的特征向量(I11,…,I1T0,Z′1)位于其他地区特征向量的凸组合{(I21,…I2T0,Z′2),…,(IN+11,…IN+1T0,Z′N+1)}之内时,才能确定W*.实际中,由于数据的局限性,很难获得使式(3)严格成立的权重矩阵,可以用如下近似方法来确定权重矩阵.

定义向量M=(m1,…,mT0),其为实施研发准备金政策前研发投入强度(研发产出规模)的线性组合,满足

当m1=m2=…=mT0-1=0,mT0=1时,有

此时研发投入强度(研发产出规模)恰好为研发准备金政策实施T0时段的情况;当m1=m2=…=mT0-1=1/T0时,有

选择最小化X1和X0W之间的距离|X1-X0W|来确定权重W*. 其表达式为

(6)

式中:X1是研发准备金政策实施前省市(m×1)的特征向量,X0是(m×N)矩阵,X0的第j列为省市j研发准备金政策实施前相应的特征向量,V为(m×m)的对称半正定矩阵,可以使用Abadie等[9]开发的程序计算得到V.

3.3.2 双重差分法

为了确保研究结论的稳健性,在稳健性检验中,构造了双重差分模型(7)和(8),分别检验企业研发准备金政策的区域创新投入激励效应和区域创新产出激励效应.

RDIit=β0+β1LISTit+β2POSTit+β3LISTit×

POSTit+β4REDit+β5RISit+β6RCLit+

β7RODit+εit,

(7)

RDOit=β0+β1LISTit+β2POSTit+

β3LISTit×POSTit+β4RODit+β5RIIit+

β6RFLit+β7ITCit+εit,

(8)

式(7)、式(8)中,各个变量的定义如表1.如果β3显著为正,则表明广东省研发准备金政策的实施具有显著的区域创新投入激励效应和区域创新产出激励效应.

3.3.3 安慰剂检验法

为了确保上述研究结果的稳健性,本文还利用Abadie等[9]提出的基于经典随机化推理方法——安慰剂检验法进行稳健性检验.针对一个没有实施研发准备金政策的地区,假设与广东省一样在2015年实施了研发准备金政策,通过合成控制法利用其他地区构造此地区的合成控制对照组,得到该地区与没有实施企业研发准备金政策地区的区域创新能力的差异.通过对每一个对照组地区进行同样的步骤,可以对比安慰剂检验中产生的研发投入强度(研发产出规模)差值和实证分析中目标地区(广东省)得到的差值,如果广东与合成控制对象地区的研发投入强度(研发产出规模)的差异真的来源于广东省企业研发准备金政策,则实证分析中所得到的研发投入强度(研发产出规模)差值应显著大于安慰剂检验中得到的差值.

4 实证结果分析

4.1 合成广东的省市权重估计

首先,利用Abadie等[9]开发的程序,对广东省研发准备金政策的实施产生的区域创新激励效应进行评估.通过合成控制法程序的计算,得到合成广东(研发投入强度)、合成广东(专利授权数量)、合成广东(专利申请数量)中各省市的权重.各类具体权重如表2所示.

表2 合成广东中各省市的权重

由表2可见,从合成广东(研发投入强度)看,各地区的权重分别为:天津占4.1%,江苏占57.2%,浙江占38.7%;从合成广东(专利授权数量)看,各地区的权重分别为:上海占2.6%,浙江占97.4%;从合成广东(专利申请数量)看,各地区的权重分别为:上海占33.2%,江苏占66.8%.从涉及的四个省市看,进入权重的省市均属于经济较发达,创新能力强的地区,这些地区在创新投入和创新产出方面与广东省具有较强的同质性,能够对广东省的情况进行更好的拟合,确保了合成广东的有效性.

4.2 合成广东与真实广东区域创新投入和产出的变化路径

在采用合成控制法研究广东省企业研发准备金政策的创新激励效应时,合成广东是否与真实广东类似,关系到使用合成控制法评估广东省研发准备金政策创新激励效应的准确性.为此,进一步比较广东在实施研发准备金政策之前,合成广东与真实广东研发投入强度(创新投资/地区GDP)、研发产出规模(专利授权数量)、研发产出规模(专利申请数量)的数据,发现合成广东与真实广东均达到了较好的拟合,说明合成控制法较好地拟合了广东在实施研发准备金之前的特征,适宜于评估广东省研发准备金政策的区域创新激励效应.在此基础上,得到合成广东和真实广东的区域创新投入和产出的变化路径.

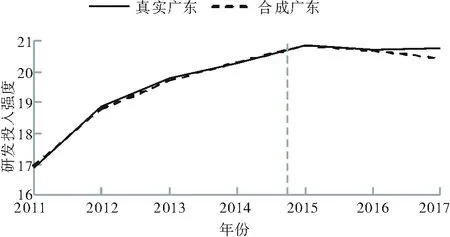

由于研发投入强度的值较小,将其放大1000倍后进行处理.图1展示了合成广东(研发投入强度)与真实广东(研发投入强度)的变化路径.

图1 真实广东与合成广东的研发投入强度

依据图1,从真实广东(研发投入强度)和合成广东(研发投入强度)的变化路径看,在广东省实施研发准备金政策前,合成广东(研发投入强度)与真实广东(研发投入强度)的曲线几乎重叠,表明合成广东(研发投入强度)实现了对真实广东(研发投入强度)的很好拟合,在很大程度上确保了合成控制法研究结论的可靠性.在广东省实施企业研发准备金政策后,2016年的合成广东(研发投入强度)与真实广东(研发投入强度)也基本一致,2017年的合成广东(研发投入强度)与真实广东(研发投入强度)则出现了很大的偏离,合成广东(研发投入强度)延续了下降的趋势,而真实广东(研发投入强度)则实现了上升的趋势,两者的差距变大,表明广东省2015年实施的企业研发准备金政策确实增强了该区域的研发投入强度,具有区域创新投入的激励效应,而且这种激励效应具有滞后性.

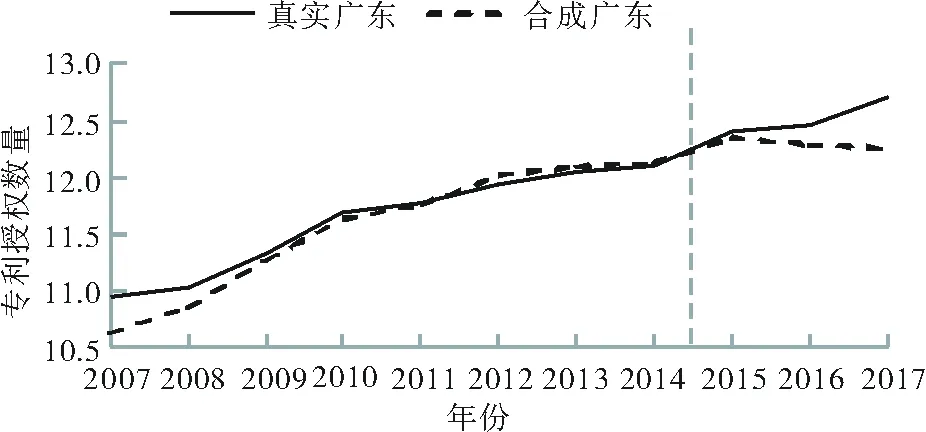

由于专利授权数量的值较大,先将其进行对数化处理.图2展示了合成广东(专利授权数量)与真实广东(专利授权数量)的变化路径.

图2 真实广东与合成广东的专利授权数量

依据图2,从真实广东(专利授权数量)和合成广东(专利授权数量)的变化路径看,在广东省实施研发准备金政策前,合成广东(专利授权数量)实现了对真实广东(专利授权数量)的较好拟合,在一定程度上确保了合成控制法研究结论的可靠性.在广东省实施企业研发准备金政策后,2016年的合成广东(专利授权数量)与真实广东(专利授权数量)出现了很大的偏离,合成广东(专利授权数量)呈下降趋势,真实广东(专利授权数量)呈上升趋势,两者的差距逐渐变大,表明广东省实施的研发准备金政策确实增强了该区域的研发产出规模,具有区域创新产出的激励效应,这种激励效应表现得很及时且有逐渐增强的趋势.

由于专利申请数量的值较大,先将其进行对数化处理.图3展示了合成广东(专利申请数量)与真实广东(专利申请数量)的变化路径.

图3 真实广东与合成广东的专利申请数量

依据图3,从真实广东(专利申请数量)和合成广东(专利申请数量)的变化路径看,在广东省实施研发准备金政策前,合成广东(专利申请数量)实现了对真实广东(专利申请数量)的较好拟合,在一定程度上确保了合成控制法研究结论的可靠性.在广东省实施企业研发准备金政策后,2016年的合成广东(专利申请数量)与真实广东(专利申请数量)即出现了很大的偏离,两者都呈现上升的趋势,但两者的差距逐渐变大.表明广东省2015年实施的企业研发准备金政策确实增强了该区域的研发产出规模,具有区域创新产出的激励效应,这种激励效应表现得很及时,且有逐渐增强的趋势.

4.3 稳健性检验

4.3.1 双重差分法检验结果

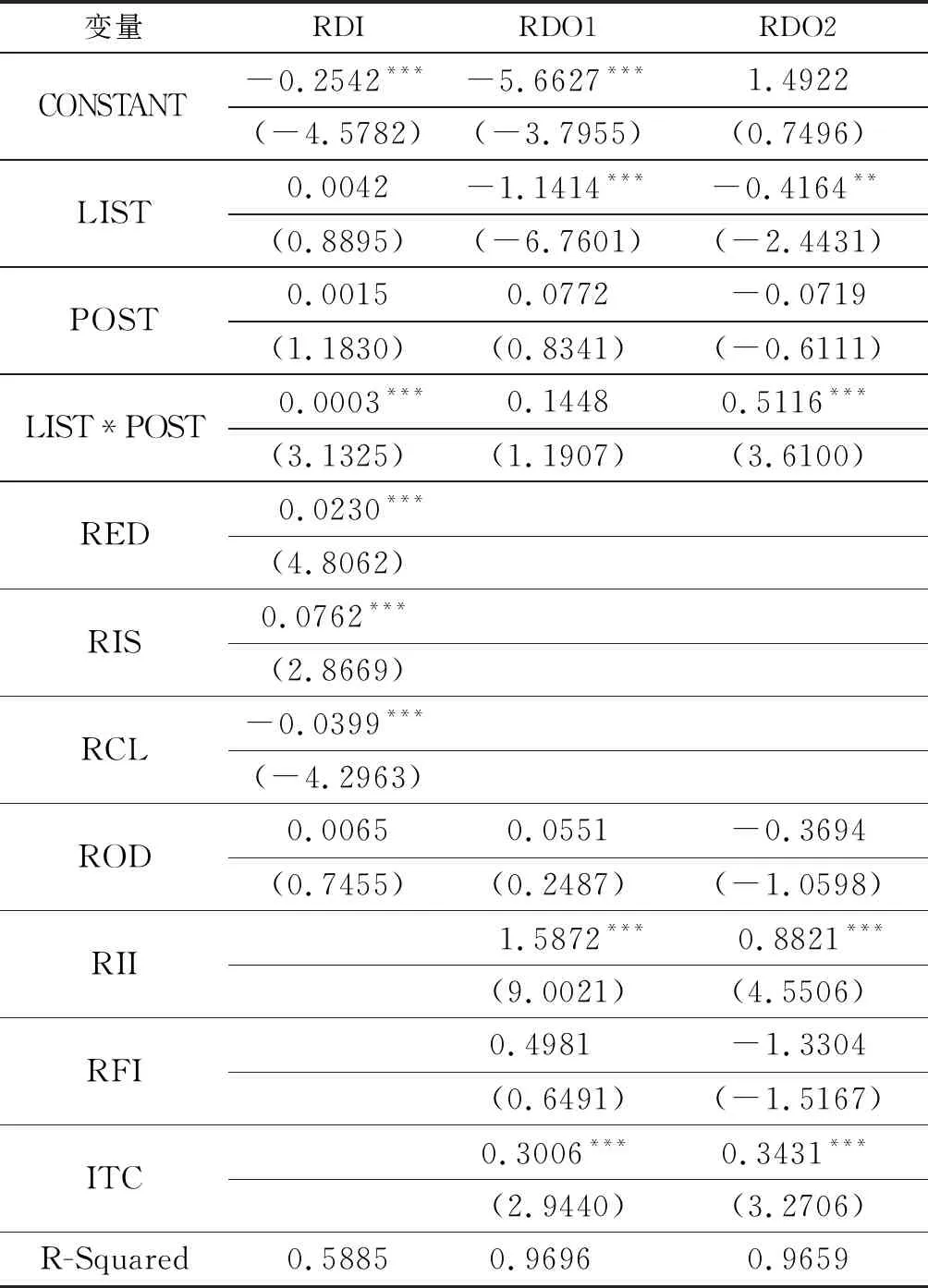

为了确保研究结论的稳健性,我们采用双重差分法检验了广东省研发准备金政策的区域创新激励效应,构造广东省研发准备金政策实施前后虚拟变量Post:研发准备金政策实施前,Post取0,研发准备金政策实施后取1.研发准备金政策实施与否虚拟变量List:未实施研发准备金政策的地区,List取0,实施了研发准备金政策的地区,List取1.以实施研发准备金政策的省市构造处理组样本,以未实施研发准备金政策的省市构造控制组样本,依次进行平行趋势检验和双重差分检验,平行趋势检验表明,本文的平行趋势假设成立,表明双重差分法是适用的.受篇幅所限,略去平行趋势检验的结果,双重差分法的检验结果如表3所示.

表3 双重差分法检验结果

由表3,从创新投入强度角度看,交乘项LIST*POST的系数显著为正,表明广东省研发准备金政策的实施显著增强了区域创新投入强度,但由于滞后效应的存在,其区域创新投入激励效应在长期内还会更明显.从专利授权数量角度看,交乘项LIST*POST的系数为正,但不显著,表明广东省研发准备金政策的实施在一定程度上增加了区域专利授权数量,由于滞后效应的存在,这一创新激励效应在短期内还不是很明显.从专利申请数量角度看,交乘项LIST*POST的系数为正,且在1%的显著性水平下显著,表明广东省研发准备金政策的实施显著增加了区域专利申请数量,显著提升了区域创新的积极性.双重差分法的检验结果和合成控制法的检验结果基本一致,表明本文的研究结论是稳健的.

4.3.2 安慰剂检验结果

进一步采用安慰剂检验法进行稳健性检验.针对任意一个没有在2015年份实施研发准备金政策的地区,假设与广东省一样在2015年实施了研发准备金政策,通过合成控制法利用其他地区构造此地区的合成控制对照组,得到该地区的合成值与真实值的差异.通过对每一个对照组地区进行同样的步骤,对比安慰剂检验中产生各地区的研发投入强度、专利授权数量、专利申请数量差值和实证分析中目标地区(广东省)得到的对应差值,发现实证分析中所得到的研发投入强度(专利授权数量、专利申请数量)差值均远大于安慰剂检验中得到的对应差值,表明真实广东与合成广东的研发投入强度(专利授权数量、专利申请数量)的差异的确来源于广东省研发准备金政策的实施.安慰剂检验结果表明,广东省实施的研发准备金政策的确产生了区域创新投入激励效应和区域创新产出激励效应,再次确保了本文研究结论的稳健性.

综上,双重差分法和安慰剂检验的结果均表明,合成控制法研究的结论是稳健的,即广东省实施的研发准备金政策具有比较明显的区域创新激励效应.

5 研究结论与政策建议

本文在理论分析广东省研发准备金政策影响区域创新能力(包括研发投入强度和研发产出规模)内在机制的基础上,提出研究假设,运用合成控制法,通过数据信息赋予参照组合适的权重,得到一个与广东在政策实施前的经济运动趋势一致的对照组,再将合成控制法构造出的“反事实”样本合成广东与真实广东情况进行对比,据此分析研发准备金政策的区域创新激励效应,并采用双重差分法和安慰剂检验法进行稳健性检验,得到以下研究结论和政策启示.

第一,广东省实施的研发准备金政策具有比较明显的区域创新激励效应.从区域创新投入强度、区域专利授权数量和区域专利申请数量角度分析,广东省企业研发准备金政策的实施在一定程度上增加了区域的专利授权数量,并显著增加了区域创新投入强度和区域专利申请数量,这意味着广东省实施的研发准备金政策在总体上表现出比较显著的区域创新激励效应,其实施既增加了区域创新投入,也增加了区域创新产出.

第二,合成控制法具有研究方法的适用性和研究结论的稳健性.在广东省实施研发准备金政策前,基于区域创新投入强度、区域专利授权数量、区域专利申请数量的数据,合成广东均较好拟合了真实广东,确保了合成控制法在本项研究中的适用性.基于安慰剂检验和双重差分模型的检验结果表明,合成控制法的研究结论是稳健的,即广东省研发准备金政策具有创新激励效应的研究结论是可靠的.

第三,广东省实施的研发准备金政策适合在我国更大范围推广实施.省级层面的研究结果表明,广东省实施的研发准备金政策能够产生比较明显的区域创新激励效应,企业研发准备金政策的实施,能够增加区域研发投入强度和区域研发产出规模.可见,广东省率先实施的研发准备金政策可以考虑在我国更大范围内推行,这一政策能够产生明显的区域创新激励效应,将有助于实现我国创新驱动发展战略目标.