商务英语研究新领域:国外财务叙事话语研究现状分析

2021-04-30王立非任杰

王立非 任杰

(北京语言大学 高级翻译学院,北京 100038)

0 引言

财务叙事研究是叙事学与财务会计管理交叉产生的跨学科研究领域,是商务话语研究的重点之一。研究发现,公司财务报告的叙事方式与话语策略直接影响公司内部管理和外部形象构建(Beattie, 2014; Holland, 2004; Humpherys et al., 2011; Merkl-Davies et al.,2008 ),但财务叙事研究在国内还很鲜见。财务话语是指在企业财务管理以及财务报告中使用的语言形式和社会象征符号,包括口语和书面语、图片、图表、音频、视频等,共同构成一个话语事件(Grant, 1998)。财务叙事话语研究主要包括以下类型:赢收发布会话语、管理层话语、总裁话语、路演话语、招股话语、上市话语、会计话语、审计话语等。财务话语作为组织话语的重要组成部分,关注语言在财务管理或财务信息披露等特定语境中的使用和实践,不仅具有发布、传达或沟通财务信息的功能,还具有社会、文化、价值和意识形态等多重意义。财务叙事话语研究关注财务文本的文字叙述部分,将叙事学理论和财务话语结合,是财务信息披露和沟通的有效途径之一(Hopwood,1996),也是一个社会建构的过程(Hines, 1988)。财务叙事话语的语言学理论基础主要包括叙事分析理论、组织话语理论和语言管理理论等。本文对 2009—2018年间国际 SSCI 期刊上发表的财务叙事论文进行统计分析,力图展现国外财务叙事研究的现状、热点与趋势,以期为国内的叙事研究和商务英语教学和科研提供借鉴和启示。

1 研究问题与方法

本研究重点回答以下四个问题: (1)近 10 年国外财务叙事研究的总体特点和趋势是什么?(2)近 10 年国外财务叙事研究的热点话题是什么? 有何变化?(3)哪些理论和代表性成果对财务叙事研究影响较大?(4)国外财务叙事采用何种研究方法?

本研究采用CiteSpace V软件,主要运用主题词聚类和共被引功能,分析研究热点、趋势与代表性成果。以英文数据库 Web of Science(WOS) 中的 SSCI 期刊为数据源,期刊时间跨度为 2009—2018 年,共 10 年。搜索财务叙事关键词(1)搜索关键词包括:accounting discourse, accounting narratives, narrative and accounting, financial discourse, financial narratives, accounting disclosure, financial disclosure, narratives+accounting research, narratives* financial statement, narratives*annual report.,数据经过清洗处理,人工剔除与财务叙事不相关的文献,共获得文献379篇和 22062 条有效被引文献。来源文献包括作者、标题、来源出版物、出版时间、摘要、参考文献等字段。

我们将WOS数据导入 CiteSpace V 系统,设置相关参数,将“Time Slicing”设置为“2009—2018”,时间分区为“1”年,术语来源选择标题、摘要、作者关键词和关键词加。主题词类型选择名词词组,节点类型选择术语与关键词,三个阈值引文数量(C)、共被引频次(CC)、共被引系数(CCV)分别设定为(2.1.15)。用CiteSpace V可视化软件对主题词进行归并处理,提取被引频次≥10的高频名词主题词24条,自动生成国外财务叙事研究热点主题词可视化共现知识图谱。我们对文献的共被引网络作进一步可视化聚类分析,生成国外财务叙事研究论文的共被引聚类网络图谱,包括291个节点,964条连线,聚类值为Modularity Q=0.5808,聚类内部相似度指标 Silhouette=0.4417,均达到要求。我们通过梳理分析财务叙事研究领域的关键节点文献,通过选择标题、摘要、作者关键词和关键词加等选项,三个阈值引文数量、共被引频次、共被引系数分别设定为(3.3.20) ,自动生成国外财务叙事研究领域文献共引网络图谱,提取被引频次≥100 的四个关键节点,每个节点分别标识一篇被引文献。

2 结果与讨论

2.1 总体趋势与特点

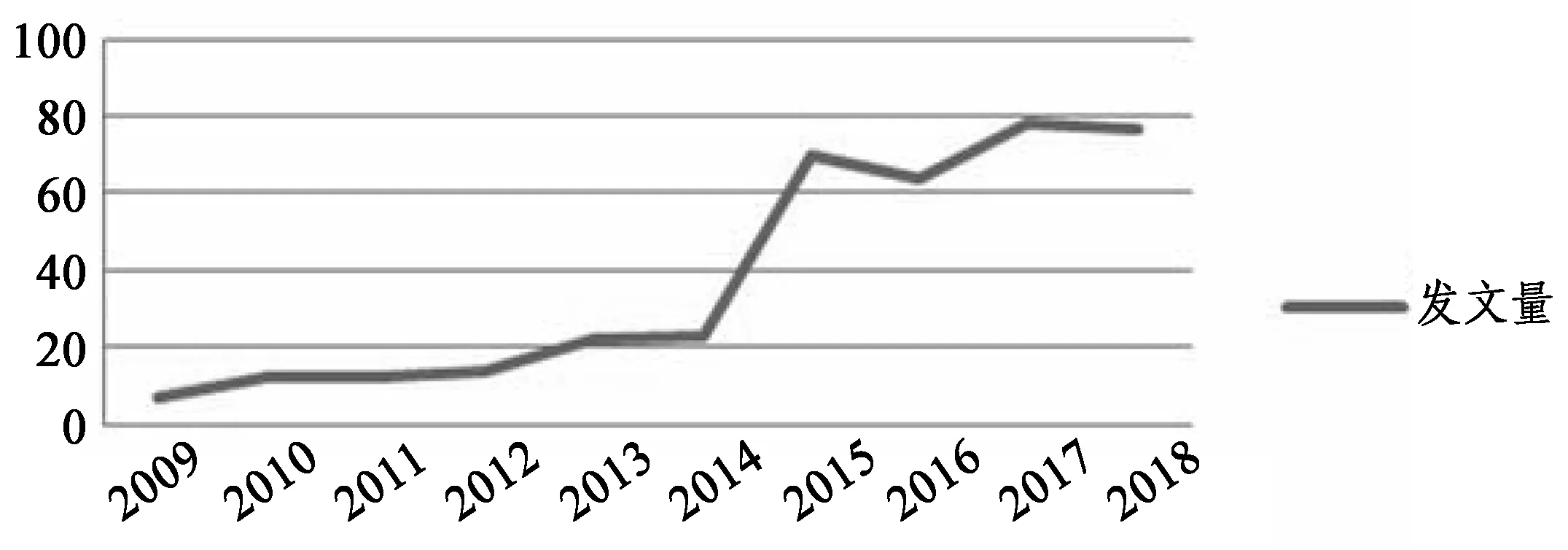

统计结果显示,近10年来,国际财务叙事高水平研究论文发文量从2009—2014年处于较低水平,但从2015年开始出现激增态势,每年发表的论文超过70篇,2016—2018年发文量维持在较高水平,为60-80篇之间(图1)。这反映了2014年之后财务叙事研究开始引起关注,但与财务研究10年发表91773篇论文相比,只占论文总数的0.004%,反映出该领域是一个新兴的交叉学科领域,有待语言学和会计学从不同学科视角探讨财务话语的特点和规律。

图1 SSCI期刊财务叙事研究总体趋势(2009—2018)

期刊分类统计显示,2009—2018年期间,国外财务叙事话语研究重要论文主要发表在以下四类期刊:会计类(2)会计类期刊包括《会计研究》(Journal of Accounting Research)、《会计学与经济学学刊》(Journal of Accounting and Economics)、《英国会计评论》(British Accounting Review)、《会计、组织与社会》(Accounting, Organizations and Society)等。(共22本)、经管类(3)经管类期刊包括《管理学刊》(Journal of Management)、《管理学会记录》(Academy of Management Annals)、《公司治理:国际评论》(Corporate Governance: An International Review)、《商业伦理期刊》(Journal of Business Ethics)等。(共15本)、交际类(4)交际类期刊包括《话语交际》(Discourse & Communication)、《人际关系》(Human Relations)等。(共5本)、语言类(5)语言类期刊包括《国际应用语言学学刊》(International Journal of Applied Linguistics)和《语用学学刊》(Journal of Pragmatics)。(共2本)。国际SSCI期刊财务叙事话语研究反映出三个特点:(1)财务叙事话语的学科性特征鲜明,会计类(占50%)和经管类(占34%)期刊比较关注财务叙事,语言类期刊发表的论文数量较少,说明财务叙事话语的经管属性比话语属性更鲜明。(2)财务叙事话语的专门用途和应用属性鲜明,侧重财务叙事话语在公司会计审计、财务管理和组织管理方面的应用。(3)财务叙事话语的跨学科性特征鲜明,传播交际类期刊也关注财务叙事话语,从传播学视角去审视财务叙事话语的交际功能、交叉性和复合性特征。

2.2 研究热点的中心度与聚类分析

2.2.1中心度分析

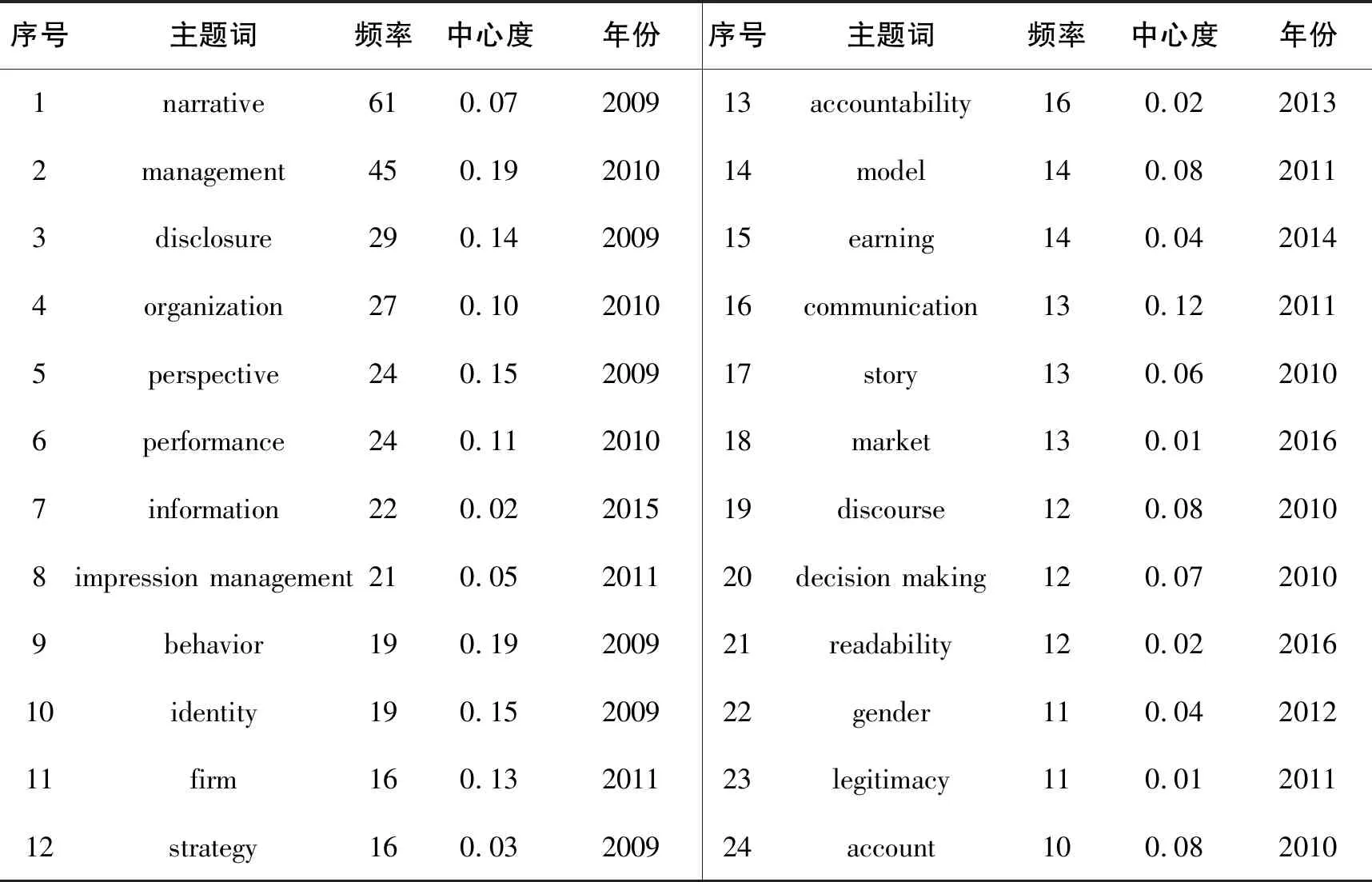

可视化分析结果显示(图2),过去10年来,国外财务叙事话语研究热点涉及24个主题,按频次从高到低排序为:叙事、管理、披露、组织、视角、业绩、信息、印象管理、行为、身份、公司、策略、责任、模式、收益、沟通、故事、市场、话语、决策、可读性、性别、合法性和会计(见表1)。

图2 国外财务叙事研究热点可视化分析(2009—2018)

对24个关键词归类发现,财务叙事话语研究围绕三个主题:(1)话语与企业内部管理,涉及管理、组织、业绩、信息、行为、收益、沟通、决策、性别、会计;(2)话语与企业外部形象维护,涉及披露、印象管理、身份、责任、市场、合法性;(3) 财务话语研究视角与方法,包括叙事、视角、策略、模式、故事、可读性等。

表1 国外财务叙事研究热点分析(2009—2018)

表1统计显示,最突出的五个话题为:管理(management) (中心度=0.19)、行为(behavior)(中心度=0.19)、视角(perspective) (中心度=0.15)、 身份(identity) (中心度=0.15)、披露(disclosure)(中心度=0.14),反映了近10年来财务叙事话语研究焦点是公司管理、外部行为、研究视角、身份特征和信息披露。对热点主题词归类后发现,国外的财务叙事话语研究呈现出五个特点:关注话语对公司管理的影响,关注话语的外部行为与反应,采用实证研究视角和方法,重视企业与总裁的身份构建,关注信息披露质量。为了对财务叙事话语研究热点进一步确定,我们进行了共被引聚类分析,确定财务叙事话语研究包括哪些热点话题。

2.2.2聚类分析

对聚类大小和 S 相似值的测量结果显示(图3),以下10个聚类标示词凸显。按聚类大小依次排列为:(1)第0号标识短语triangle model(三角模型)(Size =43, Silhouette=0.654);(2)第1号标识短语leadership(领导力)(Size =39, Silhouette=0.544);(3)第2号标识短语employment(就业)(Size =32, Silhouette=0.689);(4)第3号标识短语corporate governance(公司治理)(Size =27, Silhouette=0.702);(5)第4号标识短语empathy(同情)(Size =27, Silhouette=0.816);(6)第5号标识短语investment(投资)(Size =23, Silhouette=0.905);(7)第6号标识短语association(关联、协会)(Size =18, Silhouette=0.791);(8)第7号标识短语construction(建构)(Size =17, Silhouette=0.901);(9)第8号标识短语sustainability(可持续性)(Size =17, Silhouette=0.875);(10)第9号标识短语imperfect(不完美)(Size =12, Silhouette=0.954)。

图3 国外财务叙事论文共被引聚类分析(2009—2018)

2.3 研究热点领域与话题分析

结合主题词中心度分析和标示词聚类分析,国外的财务叙事研究可以归类为以下五个研究热点领域:

2.3.1财务叙事话语影响公司管理

公司内部管理涉及计划、组织、人事、激励和控制五个领域;外部管理涉及公司形象和声誉的维护。语言决定组织管理与沟通的效率,构成信息传递与披露的基础,对组织构建起到关键作用(Brannen et al., 2013; Piekkari et al., 2011)。财务叙事是企业特有的话语资源,以何种特定的话语方式和策略建构意义,对公司内部和外部管理影响很大。图3中聚类值最高的第0号标识短语triangle model(三角模型)、第1号标识短语leadership(领导力)和第3号标识短语corporate governance(公司治理)反映出主要的研究话题包括财务叙事在组织管理三角模型中的作用与影响,话语对领导力以及公司治理的影响。从话语分析的角度看,组织管理是“在特定社会和组织情境下,人们以实现预期目标为导向来创造、生产和传播话语,形成理解与意识/意图,并以此影响他人行为的一系列话语实践活动”(吕源 等,2012:157)。财务叙事研究超越了传统研究只关注组织实体结构和行为的狭隘视角,从叙事学的故事、话语、叙述三个层面展开,为组织管理和财务研究提供了全新的角度和方法,因而受到财务管理研究者的高度关注,但却没有引起商务话语研究者的重视,值得思考。

2.3.2财务叙事话语影响投资判断和决策

研究发现,公司年报及财务报告叙事成为影响投资和决策的重要因素之一。财务叙事存在主观和操控成分,通过词语选择、搭配、词语互文关系以及语篇结构引发外部行为,对股东、投资方、公众等产生影响。图3中聚类第5号标识短语investment(投资)反映了财务叙事对投资判断与决策的影响。传统意义上的财务研究关注财务报表数据,揭示财务报告中定量的财务数据对市场和市场参与者的影响(Ball et al., 2014; Francis et al., 2002)。然而近年来,财务话语的研究重点开始转向定性的叙事方法对投资者判断和决策的影响,这些叙事内容往往与财务数据同时发布。研究发现,与财务数据相比,财务叙事的方式或手段对投资者的判断和决策产生的影响更大(Merkl-Davies et al., 2008)。从叙事学角度来看, 财务报告中的人物话语是叙述语言的次语言。由于财务报告引导性功能的增强, 其中的人物话语,尤其是总裁话语,将会对目标读者产生一定的影响。因此, 如何有选择性地进行叙述和怎样叙述颇为重要, 可能影响到财务报告信息披露内容和质量,进而影响目标受众的经济选择或投资决策。由此可见,话语的经济力量不可小视。

2.3.3财务叙事话语影响企业形象与声誉

叙事分析遵循一套操作规范,如对叙事主题、结构、形式和脉络的分析,主要以质化研究为主,量化方法为辅,分析对象主要以文字、文本或与文字有关的传播或媒介材料为主。图3中聚类第2号标识短语employment(就业)和第4号标识短语empathy(同情)反映出财务叙事不同的策略和模式及其对公司内部管理以及外部形象树立的影响。近年来,财务叙事通过不同角色,如女性员工或领导者,以不同的故事情节,如就业、公司治理,传达出不同的观点或主题。这种方式增强了财务报告的客观性与可读性,提高了信息披露的质量和效果,不失为公司财务报告一种新的策略和模式。有国外学者指出(Hansen et al., 1993; Gabriel, 2000; Eshraghi et al., 2013):西方企业界正盛行“财务故事报告”,将企业年报或财务报告尽可能地故事化。这种财务报告“软着陆”的处理方式不仅指内容上从严肃和严谨的财务会计信息披露中挖掘软性内容,还指叙事策略和模式的改进,即通过“讲故事”构建意义,一改财务报告刻板无趣的印象,激发受众的阅读兴趣,进而对企业内部管理和外部形象产生正面和积极的影响。

2.3.4财务叙事话语影响身份构建

叙事理论认为身份可被视为由自我展现、社会范畴以及符号资源引发的指示性反映。叙事者形象的自我展现策略涉及语言和副语言结构,叙事身份识别可借助社会范畴,如性别、职业、年龄等,身份还可通过叙事语篇中诸多符号资源投射生成,如叙事行为并置、隐喻、语气、节奏、代码选择与转换等,这些资源共同形成特定叙事风格,指示特定身份。图3中聚类第7号标识短语construction(构建)和第8号标识短语sustainability(可持续性)反映了与组织责任、可持续发展和意义构建相关的组织叙事研究成为研究热点(Adamson et al., 2006; Gabriel, 2000)。财务报表具有组织属性,通过信息披露反映经营状况、绩效和发展规划。组织的目标、机构和语言是反映组织属性的三个重要方面。从叙事分析的角度来看,当某类事件具备“叙事者通过叙事行为将某些叙事载体(叙事内容)传达给叙事接受者(Adorisio et al., 2015:78)”时,这一过程便是一个完整的叙事行为。因此,公司财务报告在宏观和微观两个层面上都构成了一种叙事行为。财务叙事研究关注叙事者身份构建引发的指示性反映,如人物话语,尤其是总裁话语对公司经营业绩、财务管理和外部形象的影响,对开展社会身份研究具有参考价值。

2.3.5财务叙事话语影响信息披露质量

信息披露或沟通是上市公司财务报告的基本功能之一,早期主要以公司财务报表和其他数据信息为依据,对公司的经营成果、财务状况及其变动情况进行分析。图3中聚类第6号标识短语association(相关性),第9号标识短语imperfect(不完美)反映出财务话语研究的热点之一是公司年报或财务报告的质量和标准。近年来,由于各种财务丑闻和金融危机的出现,财务报告的“质量”受到了广泛关注。这里的“质量”涵盖了会计数据的质量(收益质量)和财务文本文字的质量,即叙事的质量,两者都受到审计质量的制约(Beattie, 2014)。叙事等非财务信息越来越受到重视,叙事通过“讲故事”,挖掘信息披露过程中的软性细节或情节,传递文本情感倾向,实现自利性归因和印象管理,向股东、股民和利益关联方传递公司经营状况、财务管理、价值观、文化、企业发展趋势等重要信息,实现话语资源对企业绩效和资本市场收益的预期。

2.4 研究热点的变化趋势分析

为了更直观和清晰地揭示国外财务叙事研究热点的变化与走向,我们对2009—2018年期间的财务研究热点话题做时间序列演进分析 (图4)。

图4 国外财务叙事研究热点变化特点(2009—2018)

研究话题分布显示(表2),从2009—2018年,国际财务叙事研究呈现出从组织内部走向外部的特点。2009年的高频词除了 “叙事”外,还有“披露”(29次)和“视角”(24次),反映出当时的研究热点是从不同视角分析财务信息披露。2010年关注的是组织内部管理和经营业绩,如“管理”(45次)、“组织”(27次)和“业绩”(24次)。2011 年开始出现一个明显的变化,财务研究从组织内部转向外部,“印象管理”(21次)、“模式”(14次)、“沟通”(13次)等受到关注。同年还有一些热点话题,如“年报可读性”“合法性”等。代表性研究有:Brennan(2014)等从社会心理学视角分析了企业叙事中的印象管理和回顾性意义构建;Mäkelä(2011)等分析了公司总裁话语,对比了不同公司报告的意识形态表征。

表2 国外财务叙事十年研究话题分布 (2009—2018)

2012年由于受到外部因素的影响,如“危机”“性别”等,公司财务报告开始重视“社会责任”和“信息内容”,如采用话语分析方法研究危机情况下的财务报告(Beelitz et al., 2012; Craig et al., 2012)。Beelitz(2012)等以德国一家核电站的核事故为例,分析了总裁话语如何重构企业合法性;Craig(2012)等探讨了总裁致股东信函中语言选择和企业声誉的关系。2013年持续关注“意义构建”、财务报告的“标准”,以及财务叙事对公司外部形象的影响。2014年出现明确的“财务叙事”话题,频次是9次,中心度0.03。同期出现频次和中心度都较高的话题是“收益管理”和“金融危机”,财务叙事在财务研究中的重要性日益彰显。Beattie (2014) 从理论、方法论和研究框架等方面揭示了财务报告的叙事话语转向。2015—2017年的研究热点都涉及到了“环保”话题,热点话题还包括“可读性”“内容分析”“经济政策”“风险”等。代表性研究有:Lee(2015)等分析了环保企业财务叙事如何对股东产生影响;Lo(2017)等研究公司年报叙事内容可读性与盈余管理之间的关系;Yang(2017)等分析了社交媒体中的财务叙事和印象管理,反映出传统媒体向新兴社交媒体的转向。2018年的热点话题是“可持续性”“探讨”和“综合性报告”,反映出财务叙事模式和如何实现公司可持续发展的研究倾向。Brennan(2018)等基于对200家澳大利亚上市公司的实证研究,构建了一个资本市场环境中公司沟通的概念模型,并探讨了如何向股东发布市场信息以及与客户进行有效沟通的问题。

2.5 重要成果与理论影响力分析

结果显示(图5),过去10年,四篇高被引论文分别为:(1)Is accounting for sustainability really accounting for sustainability and how would we know? An exploration of narratives of organizations and the planet(我们如何知道可持续财务报告确实解释了可持续性?组织叙事的探讨) (Gray, 2010),被引频次 267次;(2)Identity As Narrative: Prevalence, Effectiveness, and Consequences of Narrative Identity Work in Macro Work Role Transitions(叙事身份:宏观工作角色转换中叙事身份的普遍性、有效性和结果) (Ibarra et al., 2010),被引频次239次;(3)Stakeholder Theory: The State of the Art (相关方理论前沿)(Parmar et al., 2010),被引频次194次;(4)Seeking legitimacy for new assurance forms: The case of assurance on sustainability reporting(探寻新型财务认证形式的合理性:可持续发展报告中的认证案例) (O’dwyer et al., 2011),被引频次140次。

图5 关键节点文献被引历史演进分析

对四篇高被引文献的理论部分分析显示主要采用三种理论——叙事分析、语言管理学和组织话语。从节点被引历史折线来看,Gray(2010)的论文被引最多,Ibarra(2010)等的研究其次,两篇论文采用叙事分析理论研究叙事者的身份构建。Parmar(2010)等基于组织话语理论提出“相关方理论”或“相关方思维”,认为组织话语研究不仅关注文本,而且关注文本中的观点构建与形成过程对组织的影响。O’dwyer(2011)等的论文探讨了财务认证过程中的语言问题,强调公司战略管理中的语言工具性、管理度和复杂性,说明语言管理学对财务叙事研究的影响比较显著。从这些研究可以判断,叙事学、语言管理学和组织话语是财务叙事话语的主要理论基础和框架,对我们进一步认识语言学在财务话语分析中的应用极具启发意义。

3 财务叙事研究方法特点分析

我们对2009—2018 年国际财务叙事研究方法统计分析,发现以下四个特征:

(1)实证研究方法占据主流地位。379篇论文中采用实证研究方法的共计326篇,占研究论文总量的86%;非实证研究论文共53篇,占总量的14%。这说明国际财务叙事话语实证研究为主,包括叙事分析等定性方法,与定量的财务数据相互补充。

(2)实证研究以定性方法最多,共197篇;其次是定性定量混合法,共112篇;定量方法最少,共17篇(见表3)。由于财务话语的属性,相当一部分的财务叙事话语研究采用定性定量混合法,采用叙事分析、文本分析或内容分析或混合研究,弥补了定量分析的不足。

(3)定性研究方法主要包括案例分析、语篇分析、体裁分析、访谈、批评话语分析、多模态分析、内容分析、会话分析等,其中案例分析、文本分析、话语分析、内容分析和多模态分析较多。

(4)计算机辅助方法呈持续上升态势,如自然语言处理技术(NLP)方法和机器学习法,语料库方法等推动财务叙事话语研究不断深入。

对比国外财务叙事话语研究的方法,国内财务话语研究应该加强混合法的运用。叙事分析、多模态分析、语料库或定量统计分析的混合研究方法相对较少,财务叙事话语研究方法有待加强。

表3 国外财务叙事研究方法统计(2009—2018)

4 结论

本文考察近10年国外财务叙事话语研究的现状、热点和趋势,研究结果发现:(1)国外财务叙事话语研究总体呈现上升趋势,主要发表在会计类和经管类期刊上,语言类期刊发文量较少。说明财务叙事话语没有引起国内语言学、叙事学和商务英语研究的关注。(2)财务叙事话语的研究热点包括:财务叙事话语影响公司管理、财务叙事话语影响投资判断和决策、财务叙事话语影响企业形象与声誉、财务叙事话语影响身份构建、财务叙事话语影响信息披露质量。(3)财务叙事话语的主要理论基础为叙事分析、语言管理学和组织话语,分析会计报告文字叙述部分的叙事特点、结构和功能;通过语言管理和提高财务信息发布质量塑造企业形象和身份;对组织话语实施操控实现企业管理战略和目标。(4)财务叙事话语以实证研究为主,以定性方法最多,混合法其次,计算语言学与自然语言处理方法呈上升趋势。财务叙事话语是商务话语研究的一个新领域,对我们认识经济话语和体裁特征具有重要价值,为加强我国企业对外话语体系建设和对外传播质量具有重要现实意义,对商务英语教学和叙事学研究也具有启示。