官员晋升激励与民营企业风险承担研究

2021-04-26徐丽丽

徐丽丽

基金项目:国家社会科学基金一般项目“全球价值链重构下的中国制造业企业海外投资风险预警定位研究”(17BGL023)。

摘 要:基于手工收集的地方官员晋升数据,本文实证分析了地方官员晋升激励与辖区内上市公司的风险承担水平的关系。结果发现地方官员晋升激励显著降低了辖区内民营企业的风险承担水平。进一步,基于官员异质性、晋升激励、风险成承担水平的稳健性检验,均支持前述结论。本文补充了风险承担水平领域的研究,也为理解政治晋升制度的微观影响提供了经验证据。

关键词:官员晋升激励;风险承担;上市公司

中图分类号:F24 文献标识码:A doi:10.19311/j.cnki.1672-3198.2021.15.033

0 引言

风险承担是企业竞争优势和优越表现的驱动因素,影响社会经济的增长。同时,风险承担是一种冒险倾向,即企业愿意为追求高经济回报而付出代价。在我国地方经济发展过程中,官员扮演了重要的角色。作为地级市的行政首長和党委首长,地方官员掌握着社会、经济等自由裁量权和决策权,有着强烈的晋升激励去推动辖区的经济增长,影响市场的资源配置,这势必会对企业的决策、资源配置造成影响,从而影响企业的风险承担水平。

那地方官员晋升激励与辖区内企业的风险承担水平之间的关系如何呢?地方官员晋升激励是官员在即将晋升前窗口期里的强烈动机。关于官员晋升激励的经济后果研究,学者发现地方官员晋升激励通过增加人力资本的雇佣,扭曲人力资本结构,从而降低劳动力投资效率,凭借增加普通员工的薪酬的方式减少公司内部的薪酬差距,促进了辖区内企业的社会责任表现。地方官员晋升激励蕴含着政权变更的深层次动机,我们预期晋升激励会对辖区内企业的风险倾向以及决策行为产生重大影响。本研究的研究可能创新有以下两点:一是本研究检验了地方官员晋升激励对辖区内企业风险承担水平的影响,扩展了地方官员晋升激励的经济后果研究。二是从威胁刚性假说视角分析官员晋升激励下企业的风险承担倾向。

1 理论分析与研究假设

中国的政治制度设计的晋升制度激励着地方官员追求辖区内的经济发展,地方官员有动机且有能力去推动经济增长。从官员的职业生涯看,政治晋升是官员职业发展的唯一道路,而辖区的经济发展状况是衡量官员政绩的重要指标,在晋升体制下,官员具有强烈的动机影响辖区的经济状况,增厚晋升资本,官员通过影响关键资源的配置引导企业行为。为了使政权平稳过渡,官员在晋升事件发生之前有候选期,是上级领导人对候选人进行考察和培养的时期,候选人在这个阶段晋升激励是强劲的,而辖区内经济实体对预期发生的政权变动是有感知的,官员在晋升激励之下可能做出一些决策影响辖区内企业的行为选择。宏观的经济增长大目标,落实到微观上,是众多企业的发展状况,企业的长远发展最终推动中国经济的增长。

分权制下,地方政府掌握着辖区内税收、政府补贴、土地、金融等大量稀缺资源,并能决定其分配状况。企业风险承担是资源消耗性活动,资源获取的多少能直接决定企业的未来发展。一方面,官员在政治晋升激励下,推出有助于增长经济的政策,而影响经济增长快速而直接的方式是投资,因而地方官员在晋升激励下有强烈的动机推进企业投资行为,从而影响企业的风险承担水平。另一方面,政治晋升引致的官员更替显著增大上市公司的风险承担水平,可预见的政治不确定性促使管理层倾向于规避风险,在政治环境更加难以预测前,预防性采取稳健性投资决策,降低其风险承担水平,保证企业的稳定发展。威胁刚性假说认为,在威胁条件下,管理层倾向于控制信息处理过程,集中权力、规范化信息处理程序,直到清晰识别不利事件。这种转变是由于管理层试图加强控制权以确保组织成员在威胁条件下采取一致行动,通常,公司会表现得严格、更加规避风险,更不可能承担风险采取并购、资产剥离等行为。因此,本研究提出以下假说:

假设1:官员晋升激励越强,企业风险承担水平越低。

2 研究设计

2.1 数据来源

官员数据通过手工整理而得,首先,从择城网搜集官员的姓名、任职地点和时间;其次,在百度百科上搜索官员的名字,整理其个人简历、任职经历,因数据的限制与缺失,官员数据涵盖2004年到2016年。关于企业的数据全部来自国泰安数据库,考虑到企业数据的特性,剔除以下数据:金融业的公司;剔除被标记为ST及ST*的样本;缩尾处理。

2.2 模型和变量定义

本研究的主要变量是官员晋升激励,参考Kong(2020)的衡量方式,当官员在t年度1到6月份里晋升到更高行政级别的职位时,令t-1年度为1,在7到12月份期间晋升时,令t年度为1,否则取0。本研究参考张敏等(2015),采用股价收益率的日波动率衡量企业风险承担水平,波动率越大,企业风险承担水平越高。为检验假设1,我们设定了如下模型:

模型1中,RISKit表示公司i在t年度的风险承担水平,Proit表示在公司i所在城市任职的地方主官在t年度的晋升激励强度,Xi表示一系列控制变量。本研究借鉴(何瑛等,2019)等对风险承担的影响因素的研究,包括公司上市年龄Age,企业成长性Gsales,董事会规模Board,独立董事比例Ind,资本性支出Cap,公司规模Size,固定资产比例Ppe,企业杠杆率Lev,股权集中度Ownership。

3 实证分析

3.1 回归分析

本研究考察地方官员晋升激励对上市公司风险承担的影响。本研究采用面板数据模型,在控制了公司的基本面以及治理特征的影响之后,对前述模型进行回归分析。根据表1的结果显示,第1列控制了上市公司的基本面和治理特征后,地方官员的晋升激励在5%的水平上显著,说明地方官员晋升激励越强,上市公司风险承担水平越低。以上两个分析验证了假说1。

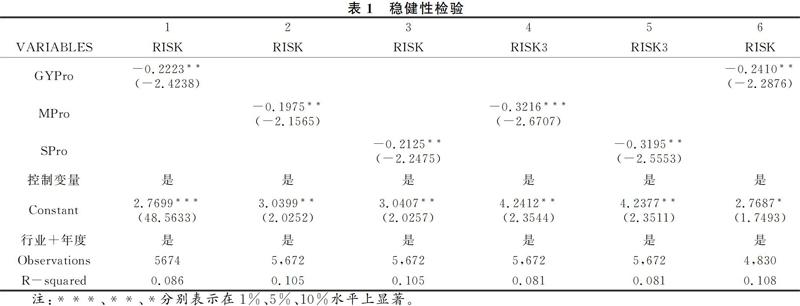

3.2 稳健性检验

为了保证上述结论的可靠性,我们从风险承担层面进行稳健性检验。本研究采用以三年为窗口期计算的盈余波动性构建新的风险承担指标RISK3,对模型进行回归,结果见表1的第4、5列,官员晋升激励仍然显著影响上市公司的风险承担水平,结论具有稳健性。其次,本研究从官员层面检验结论的稳健性。因官员个体具有异质性,本研究把地方官员的分为市长MPro、市委书记SPro,列2、3表明结论在官员异质性层面具有稳健性。最后,检验官员晋升激励的稳健性。全国人民代表大会是选举重要官员的会议,是官员变更频繁的年度,因此本研究为排除其的干扰,剔除举行全国人民代表大会的年度,其中,本研究观测期覆盖的年份有2007年、2012年,进行稳健性检验,结果如表1的列6,结论依然成立。

4 研究结论

本研究关注上市公司的风险承担水平,验证了官员晋升激励对上市公司风险承担水平的影响。实证结果显示地方官员的政治晋升激励显著增加了辖区内上市公司的风险承担水平。结果表明市长、市委书记的晋升激励均存在,且在官员异质性层面具有稳健性。本研究的研究拓展了对现有官员考核制度的理解,发现官员晋升激励在微观上市公司的风险承担层面起作用,补充了现有官员考核制度对微观企业行为的影响,为政府调整政治晋升制度提供了经验证据。另外,本研究的研究揭示了企业在内部环境与外部环境的共同影响下的一种行为选择,为理解企业行为提供了启示。

参考文献

[1]KONG D, LIU S, XIANG J.Political promotion and labor investment efficiency[J].China Economic Review,2018,(50):273-293.

[2]KONG G, KONG T D, LU R. Political promotion incentives and within-firm pay gap: Evidence from China[J].Journal of Accounting and Public Policy,2020,39(2).