新常态下PPI 与十年期国债收益率的动态关系研究

2021-04-26袁伟鹏杨伟明

袁伟鹏, 张 翼, 张 飞, 杨伟明

(中原银行股份有限公司,郑州 450000)

0 引言

国债是由国家发行的债券,是中央政府为筹集财政资金而发行的一种政府债券。它是中央政府向投资者出具的、承诺在一定时期支付利息和到期偿还本金的债权债务凭证。由于国债的发行主体是国家,具有最高的信用度,所以国债收益率常常被视作无风险利率,其他债券以此为锚,叠加相应的“信用风险”形成各自的收益率。十年期国债作为无风险利率最具代表性的券种,其收益率对各类资产价格具有重要影响,包括债券市场、股票市场及房地产市场的资产价格等都与十年期国债收益率息息相关。对于债券市场而言,通货膨胀类的价格型指标可以作为判断宏观经济基本面的关键点,而且从长期统计来看,通货膨胀率的变化是长期利率,特别是十年期国债收益率最为直接相关的指标。在债券投资者的视野中,经常接触且最受关注的通货膨胀指标莫过于居民消费价格指数(CPI)和PPI。

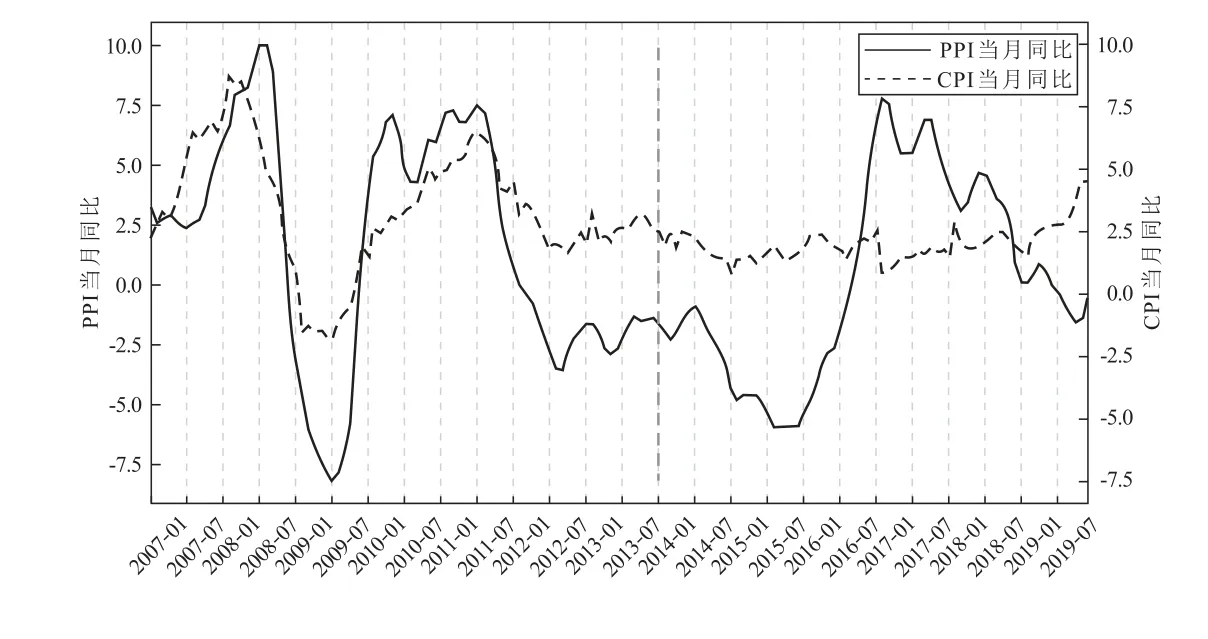

在2014 年我国经济进入新常态之前,CPI 与PPI 的走势具有较好的协同性,如图1 所示,而且均与十年期国债收益率的走势相对一致,都可作为十年期国债收益率变动的锚。但在我国经济进入新常态以来,CPI 与PPI 走势出现了明显的背离。关于CPI 与PPI 的背离学术解释很多,龙少波和彭学东[1]、莫万贵和袁佳[2]发现与产能过剩关系密切,认为国际大宗商品价格下跌、劳动力成本上升是重要推手。理论模型方面,一些研究将CPI 与PPI 背离的原因归结于外在冲击。刘凤良等[3]建立了一个包括投资品生产和消费品生产的两部门非平衡增长模型,得出CPI 与PPI 分化的原因是政府主导的财政刺激,使得投资迅速积累后市场内生动力不足导致结构失衡。与财政冲击的视角不同,吕捷和王高望[4]建立的动态随机一般均衡(DSGE)模型显示,货币冲击造成的经济结构失衡是CPI 与PPI 背离的主要原因。具体来看,央行采用的宽松货币政策导致劳动力不断从基础农业部门流向加工服务部门,推动加工服务部门扩张和基础农业部门收缩的同时,也使CPI 不断上涨而PPI 在经历了一个短期的上升以后开始不断下降,从而出现了CPI 与PPI 的阶段性“背离”。然而,侯成琪等[5]通过对上游工业品生产和下游消费品生产构成的两部门DSGE 模型进行方差分解,得出大宗商品价格的负向冲击会使CPI 与PPI 都下降,但PPI 降得更多更快;消费品部门的负向供给冲击让CPI 上升,两种冲击的叠加造成价格缺口,致使CPI 与PPI 走势背离。而Wei 和Xie[6]则发现,CPI 与PPI 的背离在很多国家都有发生,并通过构建DSGE 模型,论证了CPI 与PPI 背离的原因在于产业链的延长。

图1 中国PPI 与CPI 时间序列图

在CPI 与PPI 出现背离的同时,PPI 与十年期国债收益率的走势变得更加一致。尤其从2016 年供给侧改革以来,PPI 与十年期国债收益率的走势更为趋同,两者的相关系数高达0.716。但在当前针对十年期国债收益率的研究中,主要是依CPI 与国债收益率及国债收益率曲线的相关性展开研究,李宏瑾[7]通过对我国银行间市场3~5 年中期收益率曲线的通货膨胀预测能力进行了实证研究,发现与短期收益率曲线相比,较长期的利率期限结构包含了更多未来通货膨胀变化的信息,从而可以作为通货膨胀预测的指示器。与李宏瑾[7]实证研究不同的是,曾耿明和牛霖琳[8]采用简约型无套利宏观金融模型,第一次从中国银行间国债收益率曲线中分解出债券市场实际利率和通胀预期的整个期限结构,发现通过文中方法获得的通胀预期很好地反映了债券市场通胀预期的水平和变化趋势。此外,与简约型无套利宏观金融模型不同的是,王润华等[9]通过建立向量误差修正模型,分析得到CPI 的变动可提前9 个月预测国债收益率2 年期与10 年期之间的未来利差,为买卖不同期限的国债提供了一定的投资指导。

除上述研究,也有部分学者研究了期限利差与其他宏观经济指标,Mishkin[10]、Gertler 和Lown[11]分别以债券的剩余期限分类和债券信用评级分类,研究了期限利差对经济增长和产出缺口的影响。与采用单一分类构建利差指标不同的是,Gilchrist等[12]和Faust等[13]均构建了多个债券投资组合,分析了这些组合的利差对宏观经济的影响。这些研究虽然指出债券利差具有经济预测能力,但未能明确提出新的指标。Gilchrist 和Zakrajˇsek[14]通过构建GZ 利差指标,分析得出信用利差会影响实体经济的融资成本。在Gilchrist 等[12]的基础上,Bleaney 等[15]、Ponka[16]、Okimoto 和Takaoka[17]分别构建了欧盟8 国、美国、日本的GZ 利差。

纵观现有文献,关于PPI 和十年期国债收益率的相关性研究相对较少,本文正是在这样的背景下,借助于VAR 模型[18–20],针对新常态下PPI 与十年期国债收益率的动态关系展开深入探讨,通过Granger 因果检验、脉冲响应函数分析、方差分解等分析研究了PPI 与十年期国债收益率之间的定性、定量关系,最后本文给出了预测PPI 的方法,为判定十年期国债收益率的走势以及债券投资提供参考。

1 数据说明与描述性分析

本文选取2014 年1 月至2019 年12 月期间的PPI 和十年期国债收益率数据,数据来源均为Wind。

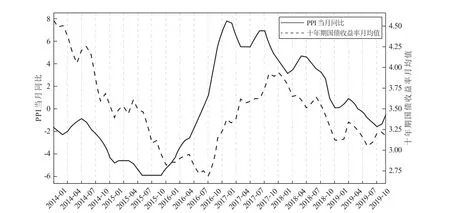

因PPI 是月度数据而十年期国债收益率是日度数据,所以本文十年期国债收益率数据采用月均值(每月的算术平均值)。图2 展示了2014 年1 月至2019 年12 月期间中国PPI 与十年期国债收益率的时间序列图,可以看出两个指数都在频繁波动。PPI 整体呈现震荡态势,但2016 年年底,PPI 出现了快速上行趋势,主要是因为2016 年以来,受到国家推动供给侧结构性改革,在煤炭、钢铁、能源等产能过剩领域大力推动“去产能”的影响。这些上游领域的生产资料供给明显收缩,导致价格上升并直接带动PPI 快速上行;2018 年至2019 年,PPI 出现了趋势性下行,与我国经济增速走势基本保持一致;2019 年以来,PPI 低位盘整。与PPI 走势不同的是,十年期国债收益率的中枢在逐步下行,与新常态以来我国经济走势变化一致。在2016 年10 月至2017 年12 月期间出现了较大幅度的上行,主要是因为2016 年11 月特朗普当选总统后,强财政、强刺激政策导致全球大宗商品价格快速上涨,全球市场风险偏好抬升,债市情绪迅速降温。2017 年初市场盛传当局要加强金融监管,“去杠杠、防风险”等政策基调打压多头情绪,国债收益率不断走高。2018 年初至今,十年期国债收益率在震荡中下行。

图2 中国PPI 与十年期国债收益率时间序列图

从PPI 和十年期国债收益率的时间序列图可以看到,两者整体波动趋势具有相似性。从图2 所示曲线初步得出,两者具有一定的相关关系。为此,我们将通过构建VAR 模型,对中国PPI 和十年期国债收益率进行定量的实证分析,进一步研究两者的相关关系。

2 实证分析

基于2014 年1 月至2019 年12 期间中国PPI 和十年期国债收益率的时间序列数据,利用Python 软件建立VAR 模型,并对构建的模型进行稳定性检验、Granger 因果检验、脉冲响应函数分析和方差分解分析,从而得出PPI 和十年期国债收益率的定量相关关系。

2.1 平稳性检验

在构建VAR 模型之前,需对时间序列进行平稳性检验。如果一个时间序列的均值或者方差随时间的变化而改变,那么这个序列就是不平稳的;如果该序列经过d阶差分后变成平稳序列,则称该序列是d阶单整序列。通常使用单位根检验来判定时间序列的平稳性。基于Python 系统,对PPI 和十年期国债收益率时间序列进行ADF 单位根检验,表1 给出了两个变量的ADF 检验结果。PPI 和十年期国债收益率月均值的原始时间序列在不同显著水平下均是不平稳的,而对两个时间序列做一阶差分,分别记为D(PPI)和D(十年期国债收益率),在1%显著水平下均平稳,即PPI 和十年期国债收益率月均值都是一阶单整序列。

表1 PPI 和十年期国债收益率单位根检验结果

由于对本文涉及的PPI 和十年期国债收益率月均值的时间序列数据,在差分前都是不平稳的,需要通过进行协整检验来判断是否可以直接使用原始数据构建VAR 模型。表2 给出了两个变量的协整检验结果,PPI 和十年期国债收益率不存在长期均衡关系。因此,应该对PPI 和十年期国债收益率月均值时间序列采用一阶差分后的数据构建VAR 模型并进行相关分析。

表2 PPI 和十年期国债收益率协整检验结果

2.2 VAR 模型建立和分析

2.2.1 滞后阶数的确定

在建立VAR 模型时,需确定模型的滞后阶数,根据AIC(Akaike Information Criterion)、BIC(Bayes Information Criterion)、FPE(Final Prediction Error)和HQIC(Hannan Quinn Information Criterion)准则来确定滞后阶数,表3 汇总了AIC、BIC、FPE 和HQIC 准则的运行结果,*代表最优参数(只展示前十阶)。

表3 AIC、BIC、FPE 和HQIC 准则运行结果

根据BIC 和HQIC 准则及AIC 和FPE 准则计算,最优滞后阶数分别为是1 和2。综合考虑,本文采用2 阶滞后系数作为模型参数。因此,建立2 阶滞后期的VAR 模型,得到PPI 和十年期国债收益率之间的VAR(2)回归方程,具体结果如下

上述回归方程建立了PPI 与十年期国债收益率之间的定量关系,接下来对模型进行稳定性检验。

2.2.2 VAR 模型的检验

VAR 模型成立的重要条件是模型的残差序列相互之间可以同期相关,但不与自身的滞后期相关,即VAR 模型内各个方程各自的残差序列本身要求为白噪声过程。白噪声过程定义如下:对于随机过程,若满足:零均值假设;残差序列的方差为有限数(方差可解)或者标准差为有限数;序列自身不存在相关性,则该随机过程为白噪声过程。接下来针对这三个条件一一进行检验。

1) 零均值假设检验及有限标准差假设

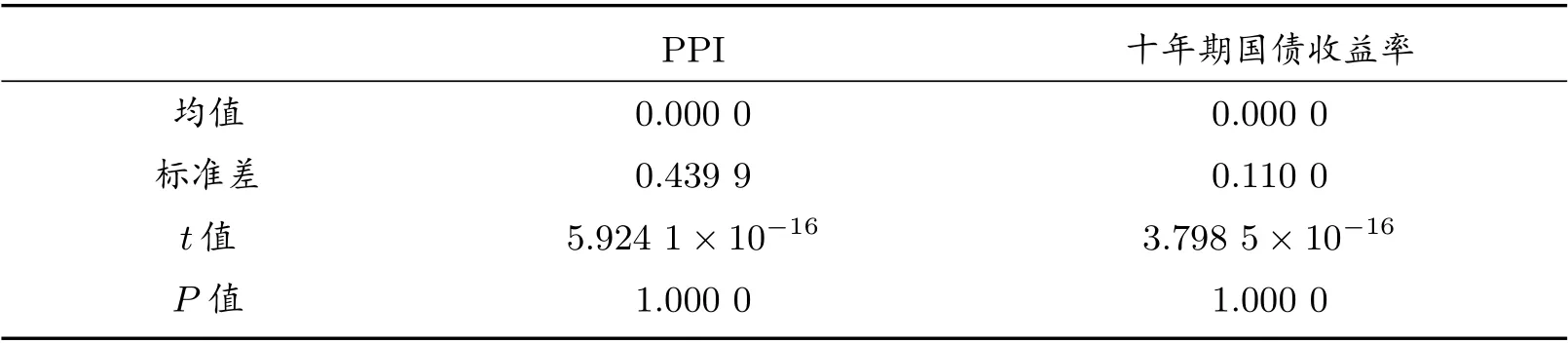

零均值检验,即假设H0:残差期望E(ei) = 0。表4 为检验结果。对于上述两项变量,其残差项假设检验P值均接近1,无法拒绝原假设,零均值假设成立;残差项的标准差都是有限数,满足有限标准差假设。

表4 PPI 和十年期国债收益率零均值假设及有限标准差假设结果

2) 自相关性检验

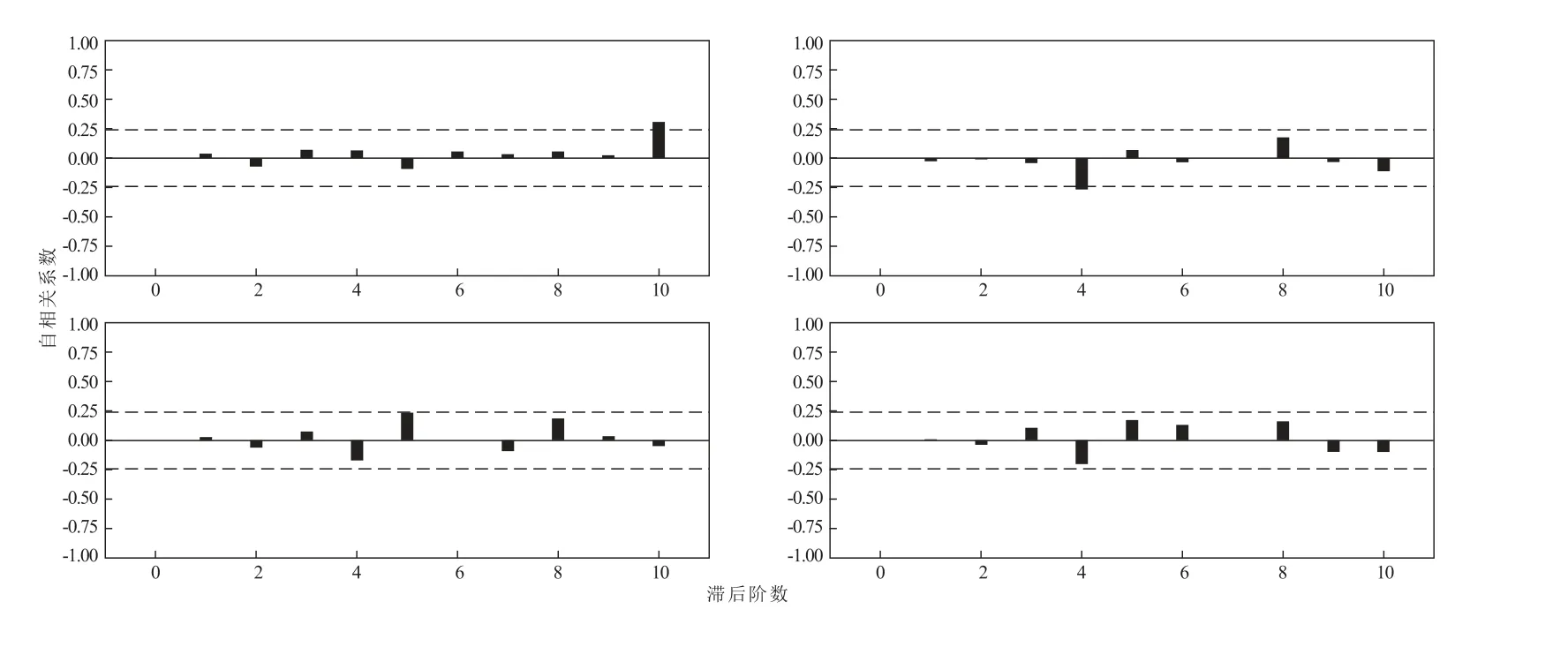

残差项自相关性检验通过Q检验(Ljung-Box 方法)实现,Q检验的原假设为:检验最大滞后项m的自相关系数为0。在原假设成立的条件下,Q(m)服从自由度为m的卡方分布。首先,通过绘制残差项自相关图来观察自相关性。图3 展示了两个变量的残差序列图,其中横坐标表示滞后阶数,纵坐标表示自相关系数,图中上下虚线之间表示置信区间。两个变量基本都在边界范围内,无明显自相关性。

图3 PPI 与十年期国债收益率残差序列图

接下来进行Q检验,检验结果见表5。证明无法拒绝原假设,结合零均值检验和有限标准差检验可知,PPI 和十年期国债收益率两个变量的残差均为白噪声。

表5 十年期国债收益率与PPI 的Q 检验结果

2.2.3 Granger 因果检验

Granger 因果检验主要用来分析变量间的因果关系,判断一个变量是否是另一个变量变化的原因。为了进一步研究PPI 与十年期国债收益率之间的相互影响关系,本文采用VAR 模型窗口联合χ2检验,对VAR 模型的2 个方程进行Granger 因果沃尔德检验。表6 展示了Granger 因果检验结果。在5%的显著水平下,变量PPI 能Granger 引起变量十年期国债收益率,即PPI 的变动是引起十年期国债收益率变动的原因;但十年期国债收益率不能Granger 引起变量PPI,即十年期国债收益率的变动不是引起PPI 变动的原因。

表6 VAR 模型中的Granger 因果检验结果

2.3 脉冲响应函数分析

脉冲响应函数用来分析当模型的某个变量受到某种冲击时,对系统的动态影响。下面通过对构建的VAR 模型进行脉冲响应函数分析,进一步研究PPI 与十年期国债收益率的相互影响关系。运用Python 相应工具包的分析结果如图4 所示,图中横轴表示冲击作用的滞后期数(月),纵坐标表示冲击的反应程度,实线表示脉冲响应函数,上下两条虚线分别表示正负两倍标准差偏离带.

图4 中的右上图表明,当在本期给十年期国债收益率一个正向冲击后,PPI 小幅下行并且在第1 期达到最低点,然后缓慢上行,在第3 期前后穿过0 点,滞后造成正向冲击并持续一段时间,最后在第7 期前后收敛趋于0。检验结果表明,当十年期国债收益率在受到外部条件的影响发生变化时,其对PPI 有较弱的反向冲击,在前1 期冲击效应逐渐增强,在第1 期达到峰值,之后逐渐减弱,并带来正向冲击,但正向冲击持续时间不长,最后慢慢趋于0。

图4 中的左下图表明,当在本期给PPI 一个正向冲击后,十年期国债收益率迅速上行并且在第2 期达到最低点,然后快速下行,在第6 期前后穿过0 点,之后慢慢减弱,最后在第10 期前后收敛趋于0。检验结果表明,当PPI 在受到外部条件的影响发生变化之后,能够迅速将受到的扰动传递给十年期国债收益率,在前期对十年期国债收益率造成正向冲击,在第2 期达到最大值,之后快速减弱,并带来负向的弱冲击,最后慢慢趋于0。

图4 脉冲响应函数

通过上面的检验分析可以得出:中国PPI 与十年期国债收益率之间存在相互作用关系,十年期国债收益率的变动对PPI 造成的波动影响比较小,PPI 的波动在短期内会迅速对十年期国债收益率造成较大的波动影响,这与前面分析的PPI 的变动是引起十年期国债收益率变动的原因相一致。

2.4 方差分解分析

方差分解是通过分析每一个结构冲击对内生变量变化的贡献度,进一步评价不同结构冲击的重要性。在本文所构建VAR 模型的基础上,利用Python 进行方差分解分析,进一步研究PPI 与十年期国债收益率之间的定量影响关系,表7 和图5 分别展示了分析结果(图5 中横轴表示滞后期数(月),纵轴表示相关指标的贡献率),其中预测误差方差分解(Forecast Error Variance Decomposition)用FEVD 来表示。十年期国债收益率对PPI 的贡献率基本在第5 期达到稳定的状态,PPI 自身的方差贡献率占据绝对多数,最终稳定在99.8%;PPI 对十年期国债收益率的贡献率基本在第10 期达到稳定的状态,十年期国债收益率自身的方差贡献率占据绝对多数,最终稳定在85.9%。

表7 方差分解结果

图5 方差分解图

该分析结果进一步表明,PPI 与十年期国债收益率之间存在定量的相关关系,且PPI 对十年期国债收益率的贡献度要大于十年期国债收益率对PPI 的贡献度,这与之前的Granger 因果检验和脉冲响应函数分析结果一致。

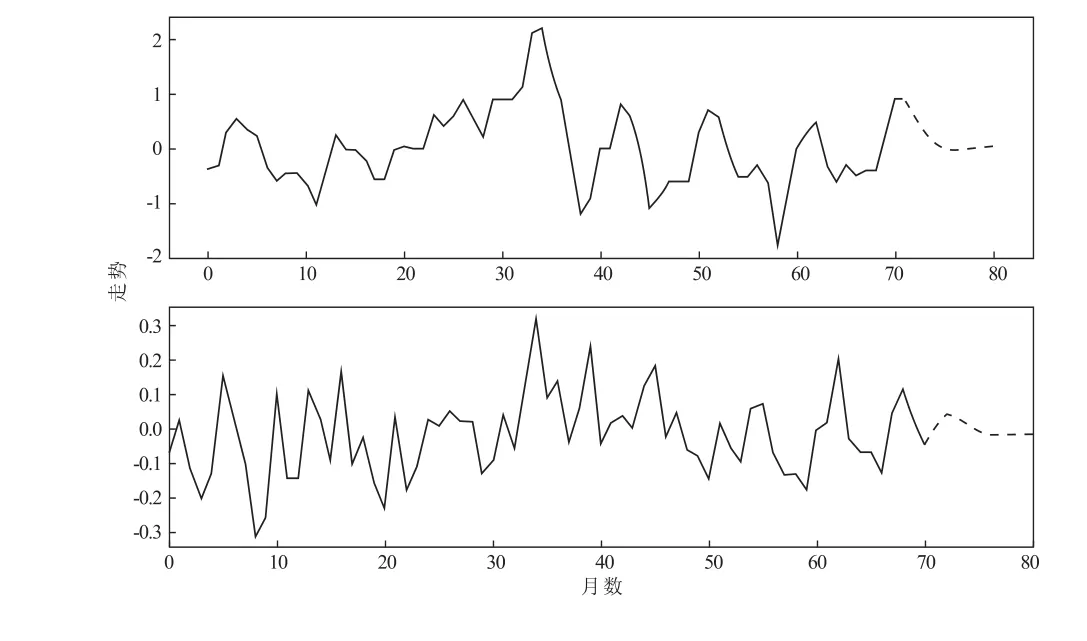

2.5 VAR 模型预测

接下来,我们通过VAR 模型,对未来PPI 和十年期国债收益率的走势进行预测,具体预测结果见图6,其中横坐标表示月,纵坐标表示走势,虚线表示预测。

图6 VAR 模型预测

结合2020 年PPI 和十年期国债收益率的走势:在疫情期间,PPI 同比出现了大幅下行;十年期国债收益率出现短期的上行后由于疫情开始下降,与我们的预测走势基本保持了一致。这进一步说明了我们模型的可靠性。

2.6 PPI 预测十年期国债收益率走势

基于前面的分析,我们知道PPI 是引起十年期国债收益率变化的Granger 因果,而且进一步分析也印证了我们模型的合理性,所以自然而然就想到通过PPI 的走势来预测十年期国债收益率的变化。

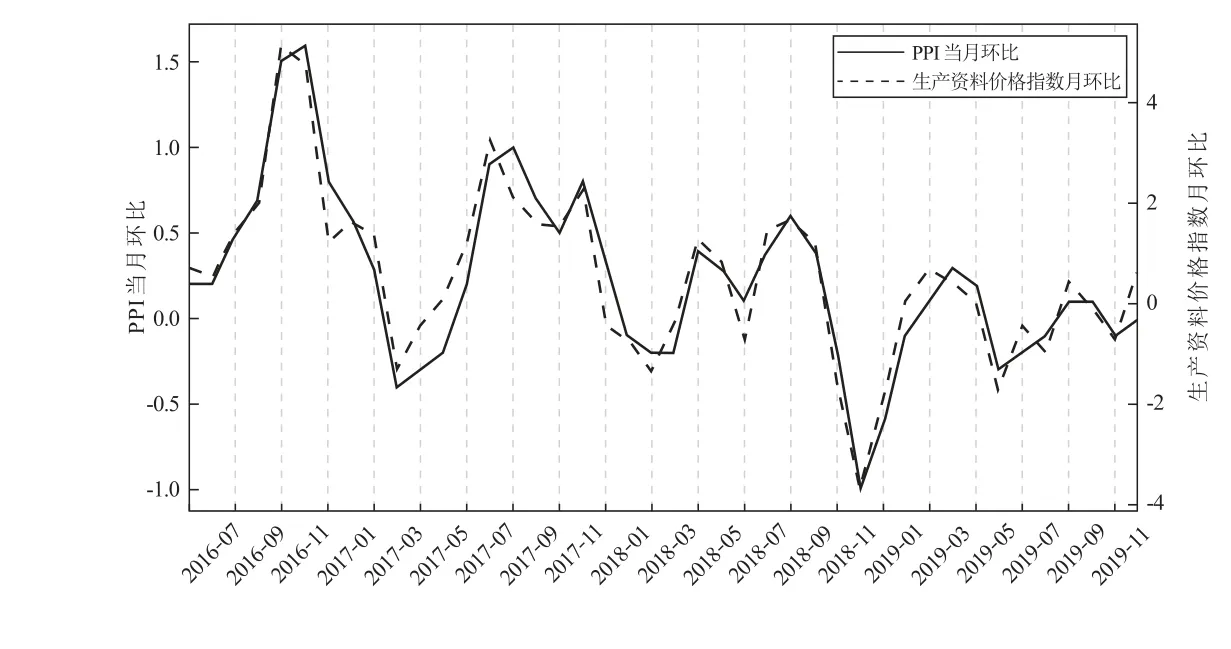

尽管PPI 是月度数据,但我们发现有很多日数据和周数据与PPI 的相关性很强,如普通硅酸盐水泥、布伦特原油、螺纹钢、铜等大宗商品的价格以及商务部每周公布的生产资料价格指数(2016 年6 月开始公布)等。尤其是,生产资料价格指数的月环比与PPI 环比走势非常一致,如图7 所示。而且用生产资料价格指数的月环比数据来拟合PPI 环比数值与真实值也很接近,如图8 所示,均方差只有0.025。而PPI 同比是由环比连乘得到的,所以可以利用高频的生产资料价格指数来定量预测PPI 的变化,从而得到十年期国债收益率的走势,为债券投资者提供一定的参考价值,特别是长端的配置。

图7 中国PPI 环比与生产资料价格指数时间序列图

图8 中国PPI 环比及拟合时间序列图

此外,由于价格粘性及企业生产计划的调整等原因,货币从资金市场流入产品市场需要时间,因此央行每月公布的M1 同比数据对PPI 同比具有一定的领先性,故而可以通过观察M1 同比的走势来预判未来几个月PPI 的定性变化,进而大致把握未来几个月十年期国债收益率的走势,并与生产资料价格指数得出的十年期国债收益率走势相互印证,为债券投资者提供更为可靠的投资指导。

3 结论与建议

本文通过构建VAR 模型,对中国PPI 和十年期国债收益率进行了实证分析,验证了两者的定性和定量相关关系。本文首先绘制时间序列图对两者做定性描述,之后建立VAR(2)模型。接着运用Granger 因果检验分析,得出PPI 是十年期国债收益率的Granger 原因,而十年期国债收益率不是PPI 的Granger 原因。然后对构建的VAR 模型进行脉冲响应函数分析,得出十年期国债收益率对PPI 在短期内产生先负后正的波动影响,PPI 对十年期国债收益率产生正向影响,且作用时间长、正向冲击效应显著。接着通过方差分解分析,得出PPI 的变化对十年期国债收益率的贡献度较十年期国债收益率对PPI 的贡献度更强。通过VAR 模型预测,对未来PPI 和十年期国债收益率的走势进行了预测,结合2020 年PPI 与十年期国债收益率的变化情况,印证了我们模型的可靠性。最后简单提供了预判PPI 走势的定量定性分析指标,通过观察这些指标大致得出PPI 的变化,大致把握未来十年期国债收益率的走势,为债券投资者提供一定的投资指导。

因受限于数据,目前未对文中涉及的两个变量进行很好的季节调整,但实际与实证结果仍然得到了较好的相互印证。由于可以通过生产资料价格指数等高频数据来判断PPI 的未来走势,再结合本文的分析,通过PPI 的未来走势推测出十年期国债收益率的走势,从而为债券投资者提供一定的参考价值。当然,在进行预测时,不可能仅仅依靠某一指标或者体系,可以考虑将PPI 与多个指标相结合,取长补短,进一步完善预测方案。同时,可以深化对PPI 相关的高频数据研究,得到更加准确的预测分析,从而使得投资者在进行债券投资时获得满意的收益。